熱門資訊> 正文

回顧2024:AI和新硬件,開始改變我們的生活方式

2024-12-31 05:00

2024 年,所有的 3C 數碼新品基本都繞不開「AI」 這個詞,更具體地説,是繞不開 AI 大模型。而反過來説,AI 大模型也脫離不了硬件,畢竟任何新產品都繞不開3個質問:落地場景究竟是什麼,怎麼樣被市場接受,和怎麼賺錢。

由於它們的高度相關性,因此這篇年度總結,將同時包括 AI 和 3C 數碼。

上一次科技產業轉型時,很多互聯網創業公司拔地而起。與此不同的是,AI 大模型浪潮中的玩家,很多仍然是大家耳熟能詳的巨頭;即使是 OpenAI 和 Anthropic 背后,也始終有微軟和亞馬遜的角力。這些大公司在充滿不確定的 AI 領域砸下天價賭未來,並且在 2024 年初步摸索出各自的方向。

今年大部分高熱度的產品出自大公司,但不少創業公司同樣亮眼。多樣的產品讓今年的使用門檻大降且產出更上一層樓,甚至普通人都可以利用 AI 大模型創造文字、圖片、代碼乃至智能體,也有很多生產力工具誕生。在硬件上,目標是取代手機的 AI 硬件和全新的交互設備,也正在醖釀着 AI 對全世界每個人生活方式的變革。

沿着公司和產品這兩條線,我們一起回看 AI & 3C 領域所發生的事,呈現了哪些邏輯與趨勢。

在不確定性中狂飆的大公司

英偉達&臺積電:敵在本能寺

對於這兩家整個科技行業的最終Boss 來説,他們的對手已經不是競品,而是更大、更神祕的一些力量。

英偉達和臺積電,某種意義上成爲了整個科技行業的最終Boss。英偉達在2024年推出了新一代GPU產品,包括基於Hopper架構的H200和Blackwell架構的B100。推出后都供不應求,預計明年情況也是如此。

而英偉達的主要代工方臺積電同樣穩坐釣魚臺,3nm製程的產能開始爬坡,其代工的iPhone 15 pro 也已經上市,同時2nm製程預計能夠在2025年投產,目前臺積電2nm工藝的試產良率已超過60%,相比於麻煩不斷的主要競爭對手Intel和三星,稱得上「遙遙領先」。

臺積電在德國薩克森邦和美國亞利桑那設廠都遇到了不同程度的麻煩。而英偉達在6月市值達到3.34萬億美元之后,下半年陸續經歷美國司法部和中國市場監督管理總局的反壟斷調查。作為如今俯瞰眾生的兩大巨頭,他們的對手不是競品。而是更大、更神祕的一些力量。

OpenAI&Anthropic:預言大師

這兩家彼此的競爭的意義除了技術上的進步,更在於釋放出很多 AI 領域的發展信息,讓更多人蔘與到討論中,一窺未來的面貌。

「我們可能在幾千天內就會迎來超級智能」。——Sam Altman

「強大AI 最早可能在2026年到來,在生物等領域的純粹智力方面AI甚至能超越諾貝爾得主。」——Dario Amodei

差不多前后腳的時間,OpenAI 和 Anthropic 兩位 CEO 分別表示了對 AI 未來的看好。我們無從得知他們是否指 AGI 很快到來,這兩家全世界最懂營銷(褒義)的 AI 公司,今年都有重量級發佈並延續着從資本市場到消費市場,每個人對於 AI 的高預期。

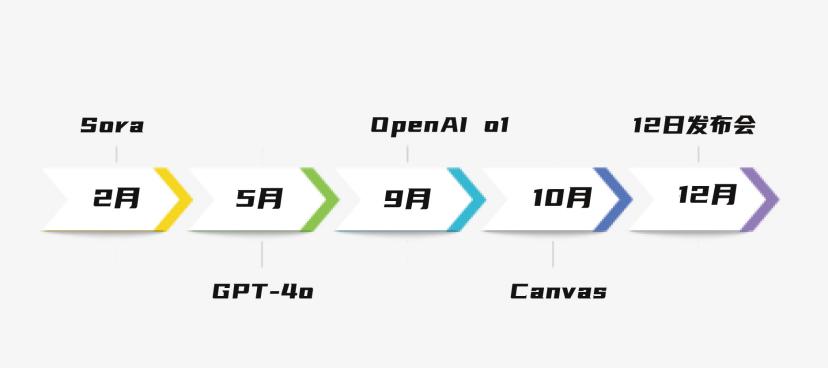

OpenAI 一點點掏出了自己口袋里的好東西:年初的視頻生成模型 Sora,隨后是多模態模型 4o,然后是具有推理能力的 o1 ,年末的 12 天 12 場發佈會, 在現有產品進化的同時,還掏出了新一代推理模型 o3 。

Anthropic 同樣在今年發佈了Claude 3 和 Claude 3.5 Sonnet。同樣在今年發佈了,根據使用者的反饋來看,很多具體場景下(比如寫作),甚至比 OpenAI 的產品更加好用。同時Anthropic 還進一步規範了其擴展政策和 AI 安全級別分類,在今天的市場眼中,其安全性相較 OpenAI 更好。

這兩家彼此的競爭的意義除了技術上的進步,更在於釋放出很多 AI 領域的發展信息,讓更多人蔘與到討論中,一窺未來的面貌。

蘋果&Meta:AI 時代的生活方式提案

蘋果和 Meta 從 2024 年開始,以自身的產品開始塑造 AI 生活方式的可能。

蘋果和 Meta 今年都在硬件上擁抱 AI,但是市場的反應並不一致。Vison Pro 在一段熱門之后銷量遇冷,而 Ray-Ban Meta 眼鏡則作為潮流品暢銷。頭戴式眼鏡也成為目前最被看好的未來 AI 硬件品類。

圖片來源:Meta.com

蘋果在最新款在 iPhone 16 系列,以及iOS 18.2 之后的系統中集成了 Apple Intelligence,整合 ChatGPT,帶來 Siri 對話、圖像處理、相機應用和寫作等智能效果顯著提升。

Meta 則在發佈 VR 頭顯 Quest3 的同時推出了概念眼鏡 Orion,展現了未來智能眼鏡的完全體形態並且預計 2027 年發佈。

自從大模型熱潮以來,AI 除了以 以聊天機器人形式開始成為生產力工具之外Chatbot作為一種嚐鮮概念和生產力工具之外,具體對「實體生活」的影響依然很有限,蘋果和 Meta 從 2024 年開始,以自身的產品開始塑造 AI 生活方式的可能。在他們的帶動下,更多軟硬結合的 AI 功能,將顯著在 2025 年進入我們的視野。

高通&英特爾Intel:AIPC 未完成

年初高舉高打的 AIPC, 前路變得異常迷茫。

今年對高通來説不能算是一個太好的年份,但是在 Intel 的襯托下,似乎又沒有那麼差。

從年初開始,兩家就開始在 AIPC 的概念上明爭暗鬥。英特爾去年發售的 Meteor Lake 首次集成了獨立的AI加速引擎NPU(神經網絡處理單元),主打端側 AI 任務處理。隨后包括聯想YOGA Pro 7 和華碩靈耀14 2024 等產品在今年年初上市。

AIPC 的營銷起到了一定效果,根據 IDC 數據,PC 市場在今年一季度全球出貨量同比增長1.5%,二季度同比增長 3%,有一個不錯的開始。但從三季度開始,出貨量開始下滑 2.4%,而 Intel 二季度淨虧損16.1億美元,業績不達預期,股價單日暴跌 26%,隨后陷入管理層動盪、裁員等巨大的危機之中。

相比之下,高通在手機芯片、車機等領域的表現仍然出色,2024財年實現近332億美元營收,甚至試圖收購老對手&朋友 Intel。但與微軟深度綁定的 AIPC 領域,同樣走上了黯淡之路。雖然發佈了驍龍X Elite和驍龍X Plus處理器,並且推出了一些 PC 產品,但在整個Windows PC市場中,採用驍龍X系列的設備所佔份額仍不到1.5%。同時今年 10 月,突然取消了面向開發者的驍龍開發套件也突然取消。讓年初高舉高打的 AIPC, 前路依然變得更加迷茫。

谷歌:年末大逆轉

年末的重大發布顯示谷歌實力仍在,但官僚主義帶來優秀人才的流失,或許讓他們仍然很慢。

從去年到今年上半年,市場對於谷歌在 AI 領域進展的懷疑達到最高峰,很多媒體已經開始論斷谷歌在 AI 領域乃至整體創新上的落后。甚至 CEO Sundar Pichai 也承認,AI 的流行是他始料未及的。,很多媒體已經開始論斷谷歌在 AI 領域乃至整體創新上的落后。

但谷歌畢竟底子厚,在今年下半年,陸續推出的 在線工具NotebookLM、Gemini 2.0以及量子芯片Willow 給谷歌注入了強心劑。Willow 發佈后后五天股價漲幅達到 13%,在年末逆轉輿論。

圖片來源:blog.google

但谷歌內部的管理問題似乎依然存在。比如NotebookLM 爆火之后,其核心團隊集體離職。其被爆出來過的官僚主義問題,使優秀的人才即使在內部做出了好東西,也難以留在谷歌。或許這也是谷歌實力仍在,但顯得很慢的原因。

國產 AI:性價比與市場爭奪戰

以「性價比」為基礎的市場競爭,正在中國悄然上演。

無論是因為大模型發展稍晚、算力資源的缺失還是市場環境等因素,中國的大模型廠商在 2024 年,走上了一條圍繞「性價比」的道路。

最近以「AI 界的拼多多」而廣受關注的 Deepseek-V3,在14.8萬億高質量文本數據上進行了預訓練,訓練成本約為557萬美元,671B大模型訓練只需此前算力1/10。其性價比優勢代表了出國產模型普遍的優良的工程效率。

而價格戰上的性價比就更離譜了,2024年5月,字節跳動率先在國內發起大模型調用成本的價格戰,其主力模型在企業市場的定價僅為0.0008元/千Tokens,約0.8釐即可處理1500多個漢字,比行業平均價格低99.3%,引發市場震動。

隨后,阿里雲、百度等互聯網巨頭相繼宣佈旗下大模型API的降價措施,部分模型的價格降幅高達97%,甚至推出免費版本,以爭奪市場份額。受此影響,OpenAI 和Anthropic 同樣開始降價。

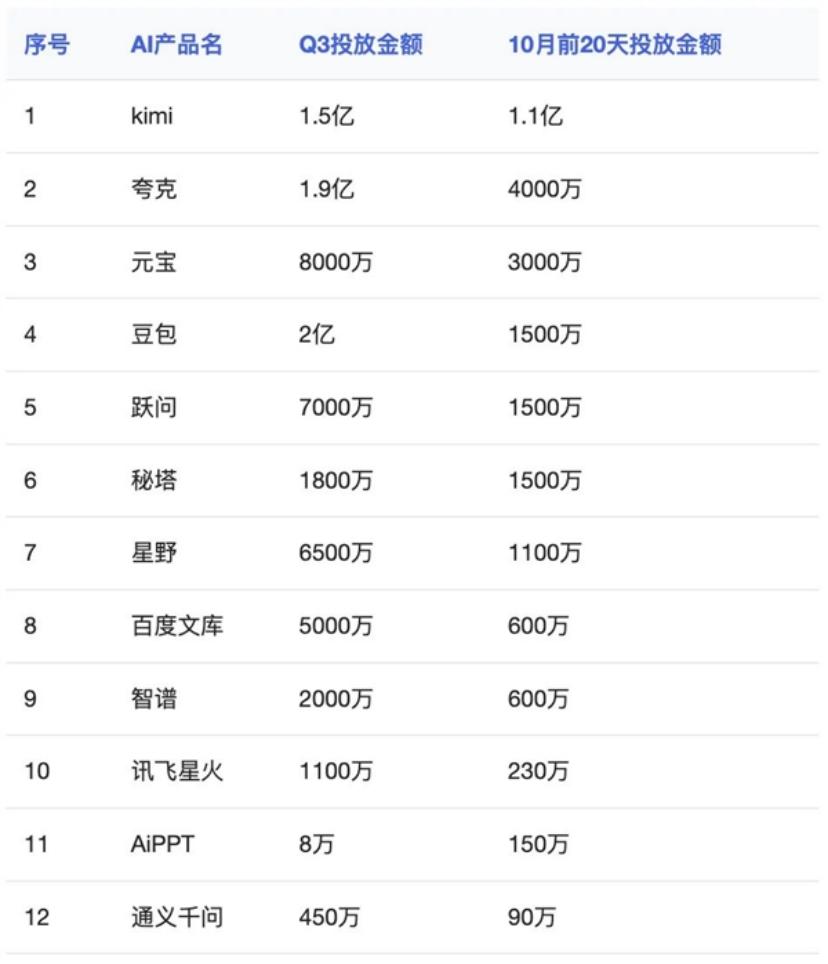

而爲了爭奪 AI 應用入口的位置,AI 應用的廣告投放也水漲船高,根據博主「互聯網的那點事」今年 10 月的統計,KIMI 在 10 月的前 20 提案就投放了 1.1 億人民幣的廣告。客觀上,大規模投放也讓 AI 應用真正開始在C 端人羣中普及,並逐漸在搜索、寫作等場景上,開始替代一些老應用。這種燒錢的趨勢,以及 AI 替代的趨勢,將在 2025 年進了一步上演。

圖片來源:互聯網那些事

摸着石頭過河的AI硬件

那些失敗的 AI 硬件

Rabbit和AI Pin 為代表的 AI 硬件,可能是今年一開年,對於 AI 的一場大暴擊。

Rabbit 創始人兼首席執行官呂騁曾創辦渡鴉科技,並在百度擔任過重要職務,背后的投資方包括昇陽創始人之一的維諾德·柯斯拉的基金。AI Pin 更是得到了Sam Altman薩姆·奧特曼本人的投資。這兩家 AI 助手式的產品無論在創業團隊和投資背景上都堪稱豪華,但最終產品表現事與願違。

圖片來源:rabbit.tech

到今年 9 月,僅有約 5,000 名用户每日使用Rabbit。而 AI Pin 僅上市一個月,其公司 Humane 的創始人已開始考慮出售公司,原因正是 AI Pin 的市場表現不佳。

圖片來源:humane.com

未來AI 硬件在臉上嗎?

未來面向大眾市場、會普及和通用的 AI 硬件,將圍繞在臉部周圍設備產生,而面向利基市場,側重於一種就垂直功能的 AI 硬件,形態或許千奇百怪。

在很多 AI 硬件還在苦苦掙扎的時候,Ray-Ban與Meta合作推出的第二代智能眼鏡的爆火,讓今年 AI 硬件的走向發生了戲劇性的變化。

Ray-Ban Meta 的第一代產品表現不佳,因此可能連扎克伯格本人都沒有意識到這款 2023 年 9 月公佈的二代產品會帶來熱潮。第二代Ray-Ban Meta 相比一代最明顯的進步是錄像更清、續航更長,攝像頭為 1200 萬像素,支持 1080p 高清視頻錄製,錄製時間由 30 秒延長到 60 秒;以及搭載 5 陣列麥克風,並藉由 Meta AI 助手的引入,能純靠語音控制拍照、錄製、導航、發送消息等複雜任務。

而並不驚為天人的技術進步,帶來了體驗的全方位升級,迅速獲得市場認可:截止 2024 年 9 月,Ray-Ban Meta 第二代已經突破 300 萬台。

這種破圈也使給了很多創業者看到趨勢,前魅族副總裁李楠曾在播客節目里透露,創業圈因此認為未來 AI 硬件形態會集中於臉部周圍,如眼鏡、耳機、胸針鈕釦等。

市場也確實這麼發展,今年許多熱門硬件,無論是蘋果 Vison Pro,還是字節推出的 Ola Friend ,以及星紀魅族、閃極推出的各類眼鏡,都是圍繞在臉部周圍的產品。

在臉部之外,然而也能看到,專注錄音領域的Plaud,專注在健康監測的Oura Ring智能戒指和WHOOP 4.0智能手環,都得到了不錯的關注度。

與一句簡單的「AI 硬件還撲朔迷離」相比,我更願意針對今年智能硬件趨勢做這樣一句判斷:未來面向大眾市場、會普及和通用的 AI 硬件,將圍繞在臉部周圍設備產生,而面向利基市場,側重於一種就垂直功能的 AI 硬件,形態或許千奇百怪。

那麼,不 AI 又怎樣?

今天的智能工業革命並不只有 AI,還有模塊化供應鏈、柔性製造和自動化技術的協同發展,這讓更多的品牌有了突破傳統業務的可能。

今年是 AI 全面「入侵」硬件的一年,但並不意味着,今年只有 AI 硬件。

年初的CES 2024 上,美國初創公司 Augmental 首次公佈了用嘴控制的鼠標MouthPad,它通過齒模技術將觸控板嵌入用户的上顎,使用户能夠用舌頭控制計算機或移動設備。而 9 月的Meta Connect 2024 上,隨 Orion 眼鏡一起出現的,還有EMG 腕帶,可以完全通過手勢來控制 AR 眼鏡的顯示操作。

圖片來源:augmental.tech

在電容屏帶來的觸摸操控之后,已經有近 20 年沒有真正意義上交互技術的革命,這兩款今年公佈,但還未售賣的產品,將寄託着我們能解放雙手的期望。

同樣是 9 月,華為三折屏上市。雖然手機是一個很多人認為已經玩不出花樣的品類,但華為還是玩出了新花樣。這個類似「奏摺」效果的設備,屏幕材質通常選用高強度柔性OLED,具備出色的顯示效果和耐用性,將原本平板和手機兩個品類合二為一。手機圈子也許久未見的玩起了三摺疊屏的梗。它的存在證明,在已經略顯「古老」的手機品類上,由於其泛用性,仍然能有巨大的創新空間。

而一些更「古老」的 3C 電子廠商,也在整一些新活,比如戴森。

此前戴森的產品看似品類眾多,其實大都都跟一樣東西有關:馬達。在戴森的世界里萬物皆馬達,在瘋狂旋轉帶來頭發的速干與空氣清新的便利同時,也帶來副作用:噪音。戴森的工程師有 20% 的時間都在給產品降噪,那麼為什麼不乾脆用這個經驗出一款主動降噪耳機呢?

他們確實干了。Dyson Ontrac 就是戴森第一款純粹的耳機。在帶上耳機后,可以為使用者提供 40 分貝的降噪 ,從6到21000赫茲頻響範圍,也在降噪的同時展現了更高的聲音還原度和清晰度。

圖片來源:dyson.tw

而另一層意義上,Dyson Ontrac 和小米出車、LV 出藍牙音箱一樣,是跨界產品門檻降低的標誌。今天的智能工業革命並不只有 AI,還有模塊化供應鏈、柔性製造和自動化技術的協同發展,這讓更多的品牌有了突破傳統業務的可能。在 2025 以及更長的以后,我們還會看到更多這種跨界。

AI 軟件應用:生產力的解放

除了一個聊天窗口之外,我們還能夠有什麼樣的 AI 軟件應用呢?

固然,2024 依然還是大模型之年。,當我們討論熱門AI 新聞的時候,難免會被 ChatGPT 4o 或者 o1 ,或者 Claude 3.5 Sonnet 以及Gemini 2.0 等底層模型產品搶走熱度。,但其實最終大家期待想用的,還是一個一個真正在現實中發揮這些模型效用的應用場景,並在事實上改變我們的日常工作、生活與娛樂模式。

更好的多模態模型

多模態大模型有「模型即應用」的趨勢,而今年多模態大模型的蓬勃發展,讓 2025 年充滿期待。

縱向的想象力,來自於大模型的多模態進程本身。截止今日,Sora 、Veo 2、Runway 或者可靈哪個是更好的視頻生成模型還眾説紛紜。儘管AI 視頻的生成,還不像文生文、文生圖那樣,大規模進入嚴肅內容生產領域,但國內外對此的競爭,讓 2024 年流行起「讓老照片動起來」或者「龍門飛甲 x 馬斯克夢幻聯動」等內容,而這些 AI 催生的內容,2025 年我們會見到更多,也許還會有主要以 AI 驅動玩法的遊戲,或者完全由 AI 驅動的視頻頻道與電影。

期待新的應用場景

縱觀這一年大模型驅動的軟件,AI 並沒有取代大部分現實中人們的工作流程,但確實提高了一些領域的效率。

而橫向的想象力是,通過各家大模型的 API ,可以催生怎樣的新應用。在 2024 年,這個答案是智能體工作流、AI 編程以及知識庫。

從年初開始,怎樣利用 Coze 或者 Dify 這些工具,打造一個 AI 工作流,就成爲了社媒熱門話題。;,隨后大家開始嘗試構建比工作流用途更廣泛的智能體。在這個過程中,用工作流或智能體來寫小紅書、寫論文或者乾脆創造一個伴侶等行為紅火了起來。雖然迄今為止,這些構建還是有一種玩票的性質,但起到了 AI 應用的普及作用,讓很多人第一次參與到 AI 創造之中。

圖片來源:guenterchao.net

而 Cursor、GitHub Copilot 等服務帶來了提供實時代碼補全,集成 IDE 插件和 AI 模型的編程產品,則已經推動編程這項工作的變革。,雖然AI 替代程序員還是一個梗而非現實,但如今程序員確實能夠用各類 AI 編程工具來完善代碼,也為少兒編程教育提供了更多選擇。

而對作為一個媒體從業者,谷歌NotebookLM 和騰訊ima copilot ,以及老牌的知識管理軟件 Notion 整合的 AI 機能,可能是帶來幫助和啓發最多的。作為知識管理軟件,三家都實現讓 AI 深入構建個人知識庫的過程中。而其中,NotebookLM 還提供了對話式播客輸出能力,真正意義上突破了原有工作總結、日記或個人資料管理的上限。

縱觀這一年大模型驅動的軟件,AI 並沒有取代大部分現實中人們的工作流程,但確實提高了一些領域的效率。隨着各大模型廠商的 API 價格跳水,也許明年,能夠迎來更多效率、更多創意產品的落地與實現。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 降息渺茫?今晚美國CPI恐創近三年最高,三大期指齊跌,油價飆漲超3%;AI交易暫歇?英特爾跌超4%,美光跌超3%

華盛早報 | 特朗普盛讚中國!稱「非常期待中國之行」;白銀牛市捲土重來?國際銀價隔夜大漲超7%

美股機會日報 | 特朗普13日開啟訪華,據傳"800人代表團"中會有誰?10000點!小摩再度上調韓國Kospi指數目標,還有33%上漲空間

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成關鍵,這輪財報季能否助力恆科「反彈」?

華盛早報 | 「完全不可接受」!特朗普拒絕伊朗方案,油價應聲漲逾3%;中美將於明日在韓舉行經貿磋商

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周IPO | 4月「零破發」!5月更嗨?天星醫療首戰暴漲118%;機器人扎堆!樂動機器人暗盤大漲近90%,翼菲科技火熱招股中

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜