熱門資訊> 正文

中國有色金屬工業協會:11月國內碳酸鋰價格略有回升

2024-12-30 16:07

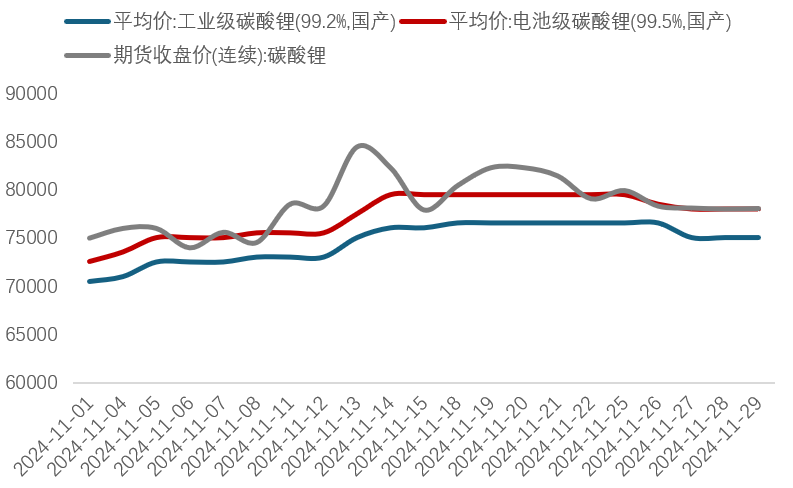

智通財經APP獲悉,中國有色金屬工業協會發布2024年11月鋰行業運行情況。11月,受下游正極材料需求旺盛提振影響,鋰輝石提鋰企業部分排產增加;受季節影響,鹽湖提鋰產量有所下降。國內碳酸鋰價格略有回升。11月29日,工業級碳酸鋰價格為7.5萬元/噸,環比上漲6.4%,比去年同期下降34.4%;電池級碳酸鋰價格為7.8萬元/噸,環比上漲7.6%,比去年同期下降37.2%。需求端,以舊換新政策加碼效果明顯,電池與新能源車產銷量保持高速增長態勢。

一、鋰產品價格

11月碳酸鋰期現價差基本持平。11月29日,廣期所碳酸鋰主力合約收盤價為7.8萬元/噸,環比上漲7.0%,比去年同期下降31.3%,環比漲幅與碳酸鋰現貨漲幅相當,月末期現價差為2450元/噸。

圖 1 11月碳酸鋰期現價格(萬元/噸)

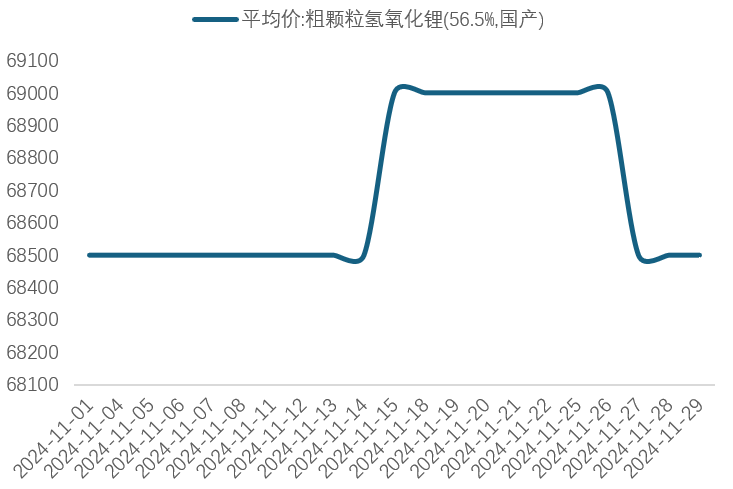

2024年11月,國內氫氧化鋰價格基本持平。11月29日,粗顆粒氫氧化鋰價格為6.85萬元/噸,環比持平,比去年同期下降42.2%。

圖 2 11月氫氧化鋰價格(萬元/噸)

二、鋰產品供應

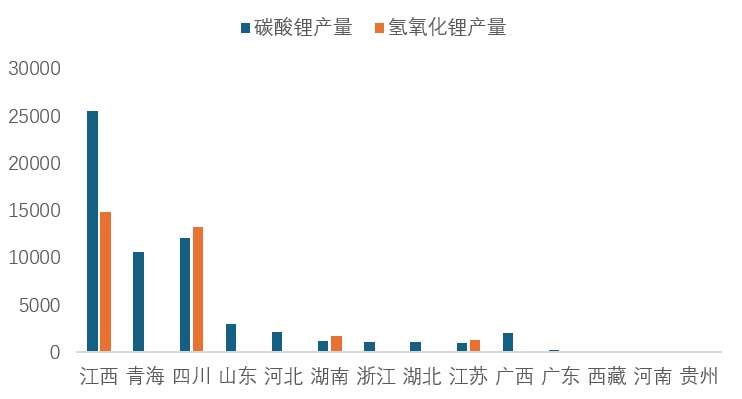

供應端,11月份,受下游正極材料需求旺盛提振影響,鋰輝石提鋰企業部分排產增加,同時鋰價上漲對企業利潤有一定修復;受季節影響,鹽湖提鋰產量有所下降。11月我國鋰鹽產量較上月小幅回升。據中國有色金屬工業協會鋰業分會統計,2024年11月,全國碳酸鋰產量約6.0萬噸,環比上升7.1%;全國氫氧化鋰產量約3.1萬噸,環比上升3.2%;全國氯化鋰產量約1727噸,環比下降0.6%;全國金屬鋰產量約315噸,環比下降0.6%。11月全國鋰鹽產量摺合碳酸鋰當量(LCE)約9.1萬噸,環比上升5.6%。

表 1 2024年11月我國鋰鹽產量

鋰鹽產量集中度較高,2024年11月,我國碳酸鋰產量前三的省(區域)分別為江西、青海、四川,產量分別為2.5萬噸、1.1萬噸、1.2萬噸。

圖 3 11月我國各省(區域)碳酸鋰和氫氧化鋰產量(噸)

三、鋰產品進出口

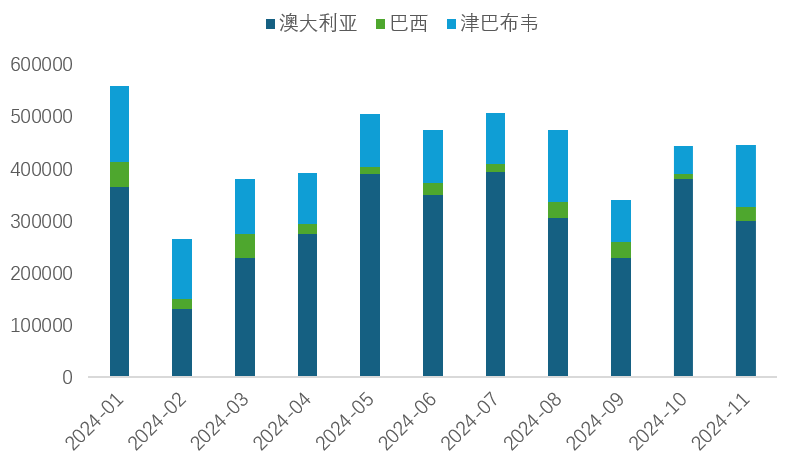

2024年11月,我國鋰精礦進口量環比增加,其中來自澳大利亞的鋰精礦進口量環比減少;碳酸鋰進口量較10月份下降,來自智利的碳酸鋰進口量環比減少。進口方面,11月我國進口鋰精礦44.6萬噸,環比增加0.7%,同比增加23.9%,1-11月我國累計進口鋰精礦479萬噸,同比增加23.2%。11月來自澳大利亞的鋰精礦進口量較10月環比減少21%,佔當月我國進口鋰精礦的67%。

圖 4 1-11月我國鋰精礦進口量(噸)

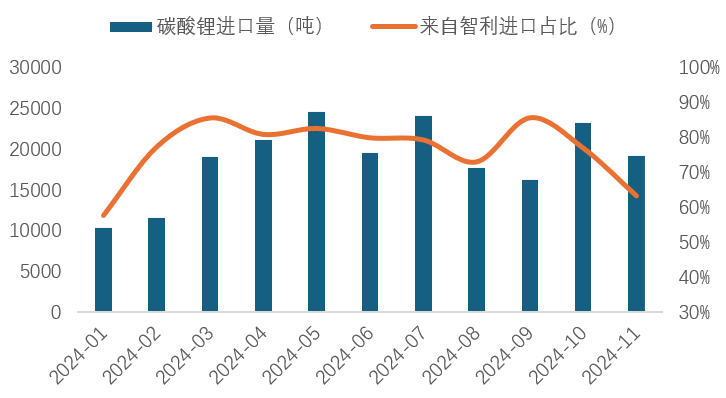

11月我國進口碳酸鋰1.9萬噸,環比減少17.1%,進口均價為6.8萬元/噸,環比下降0.5%。其中,從智利進口碳酸鋰約1.2萬噸,環比下降31.8%,佔比約63%。根據智利海關數據,預計12月從智利進口的碳酸鋰約在1.6萬噸左右。

圖 5 1-11月我國碳酸鋰進口量及智利佔比

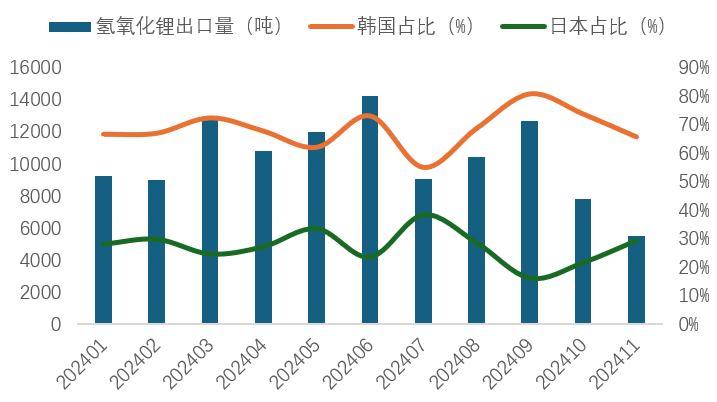

出口方面,11月我國出口氫氧化鋰0.5萬噸,環比下降29.8%,主要出口國家為韓國與日本。11月氫氧化鋰出口均價為9.1萬元/噸,環比上升1.7%。

圖 6 1-11月我國氫氧化鋰出口量及韓國、日本佔比

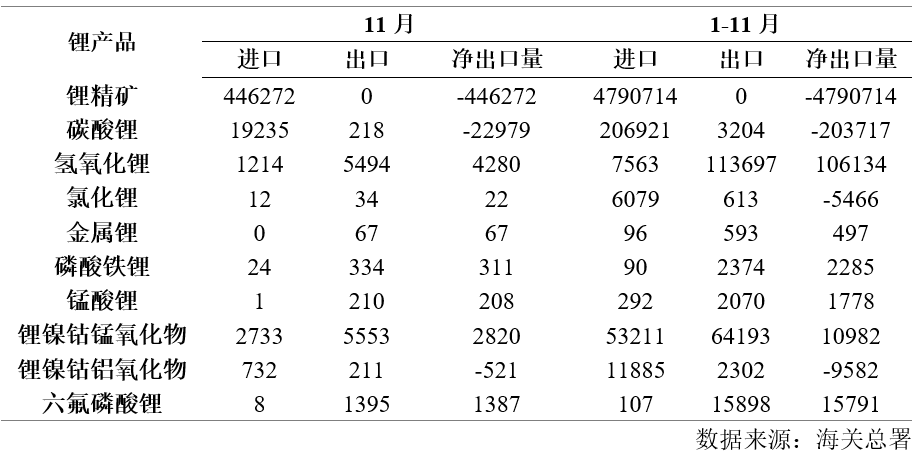

表 2 2024年1-11月鋰產品進出口量(噸)

四、鋰產品需求

需求端,以舊換新加碼政策效果顯現,11月電池與新能源車產銷保持高速增長,動力電池產量及裝車量繼續上漲,新能源車銷量環比增加。

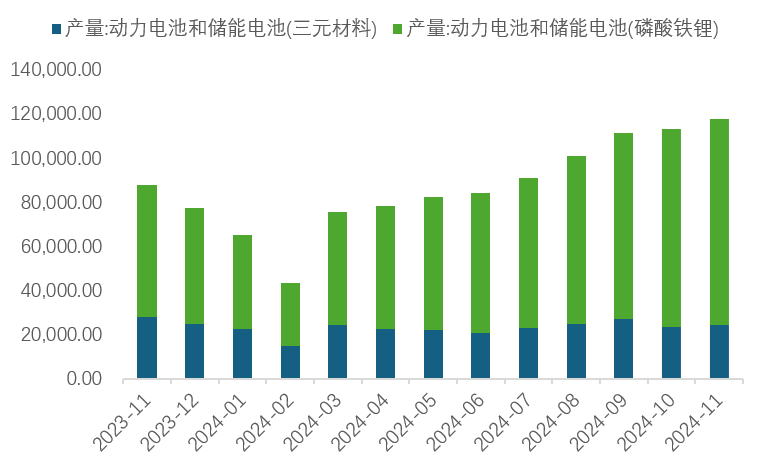

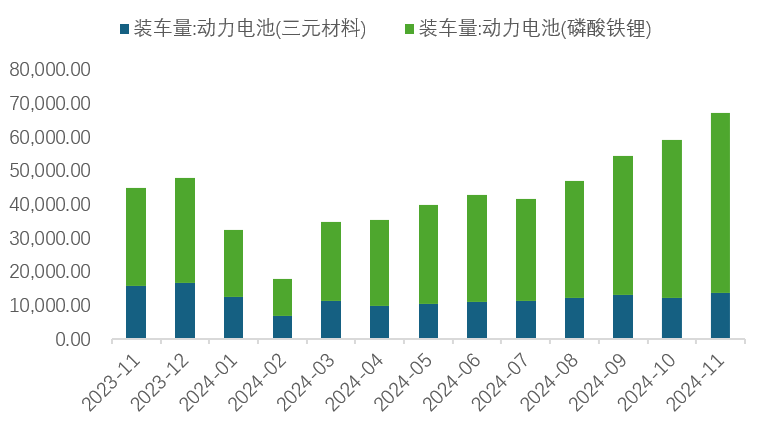

電池方面,11月動力電池和儲能電池產量為118GWh,環比增長4.2%,同比增長33.3%,其中採用三元材料的動力和儲能電池產量為24.2 GWh,採用磷酸鐵鋰的動力和儲能電池產量為93.4GWh;11月動力電池裝車量為67.2GWh,環比增長13.5%,同比增長49.7%,其中三元材料裝車量為13.6GWh,磷酸鐵鋰裝車量為53.6GWh。

圖 7 近1年動力電池和儲能電池產量(兆瓦時)

圖 8 近1年動力電池裝車量(兆瓦時)

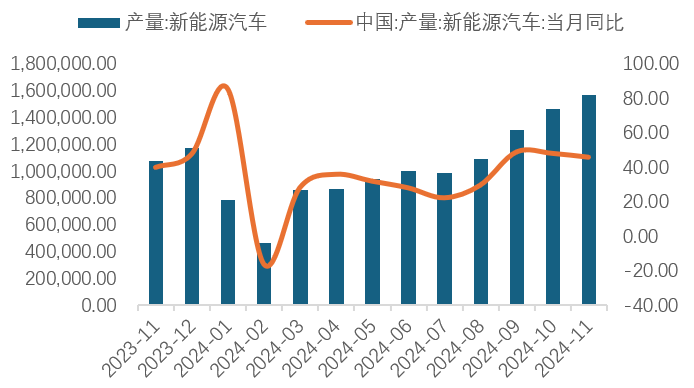

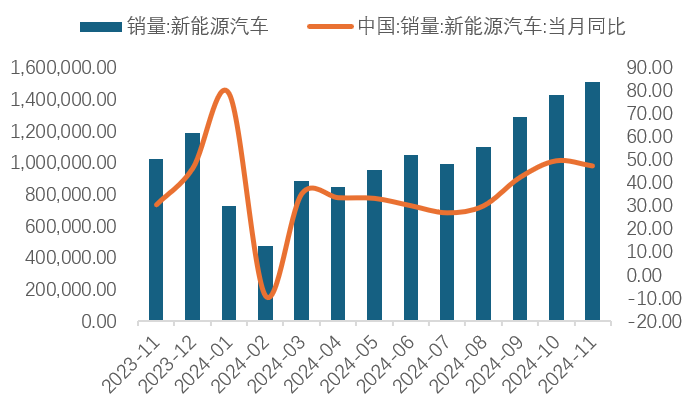

新能源車方面,11月新能源車產量為157萬輛,環比增長7.1%,同比增長45.8%;新能源車銷量為151萬輛,環比增長5.7%,同比增長47.4%。

圖 9 近1年新能源車產量及同比增速(輛, %)

圖 10 近1年新能源車銷量及同比增速(輛, %)

五、行業熱點

工信部:加大對國內鋰、鈷、鎳等礦產資源的找礦支持力度

11月6日,工信部對新型儲能製造業高質量發展行動方案(徵求意見稿)公開徵求意見。意見稿提出,加大對國內鋰、鈷、鎳等礦產資源的找礦支持力度,科學有序投放礦業權,增強國內資源保障能力。指導國內企業多元、有序、協同佈局海外資源項目,降低資源開發運輸成本。在防範風險前提下,支持企業加強對外投資合作,提升海外礦產開發供給能力。鼓勵生產企業在新型儲能產品研發階段做好產品全生命周期管理。加強產品綠色設計,提升產品易回收、易利用性。在滿足產品性能要求前提下,支持生產企業使用再生原料。

工信部就《新型儲能製造業高質量發展行動方案》公開徵求意見

11月6日,工業和信息化部就《新型儲能製造業高質量發展行動方案(徵求意見稿)》公開徵求意見。《方案》提出,到2027年,新型儲能製造業規模和下游需求基本匹配,培育千億元以上規模的生態主導型企業3—5家。推動新型儲能製造業更好滿足電力、工業、能源、交通、建築、通信、農業等多領域應用需求。

《方案》指出,要發展多元化新型儲能本體技術,加快鋰電池、超級電容器等成熟技術迭代升級,支持顛覆性技術創新,提升高端產品供給能力。推動鈉電池、液流電池等工程化和應用技術攻關。發展壓縮空氣等長時儲能技術,加快提升技術經濟性和系統能量轉換效率。適度超前佈局氫儲能等超長時儲能技術,鼓勵結合應用需求探索開發多類型混合儲能技術,支持新體系電池、儲熱儲冷等前瞻技術基礎研究。

《方案》提出,科學謀劃產業佈局。鼓勵儲能電池及關鍵材料企業向可再生能源富集、礦產資源充足、運輸條件便利、基礎設施完善、應用場景豐富的區域聚集。支持長三角、京津冀、粵港澳大灣區、成渝地區等地聚焦新型儲能領域,培育發展先進製造業集羣。同時,引導各地區科學有序佈局新型儲能製造項目,依託研究機構開展行業運行監測預警,防止低水平重複建設。

商務部迴應中歐電動汽車反補貼案價格承諾磋商進展

11月28日,商務部發言人何亞東表示,中方始終主張通過對話磋商解決貿易摩擦,一直在為歐盟電動汽車反補貼案價格承諾磋商做出最大努力。希望歐方儘快採取實際行動,與中方共同推進磋商。妥善處理歐盟對華電動汽車反補貼案,是中歐各界的普遍期待。按照雙方達成的原則共識,中歐技術團隊圍繞價格承諾解決方案開展了密集磋商,經過艱苦努力,取得一定進展。目前磋商仍在進行中。何亞東表示,中方希望雙方相向而行,按照「務實、平衡」的原則,相互照顧彼此合理關切,迴應中歐各界期待,共同推動磋商取得成果。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號