熱門資訊> 正文

2024,刷新美國藥圈融資紀錄的創業公司,為何「獨愛」這種中國新葯|行業Mapping

2024-12-29 09:00

- 葛蘭素史克(GSK) 0

- 默沙東(MRK) 0

- 億騰嘉和(06998.HK) 0

醫藥圈的BD、NewCo熱鬧了一年,臨近12月底,終於上演了今年最精彩的一場「贏家通吃」。

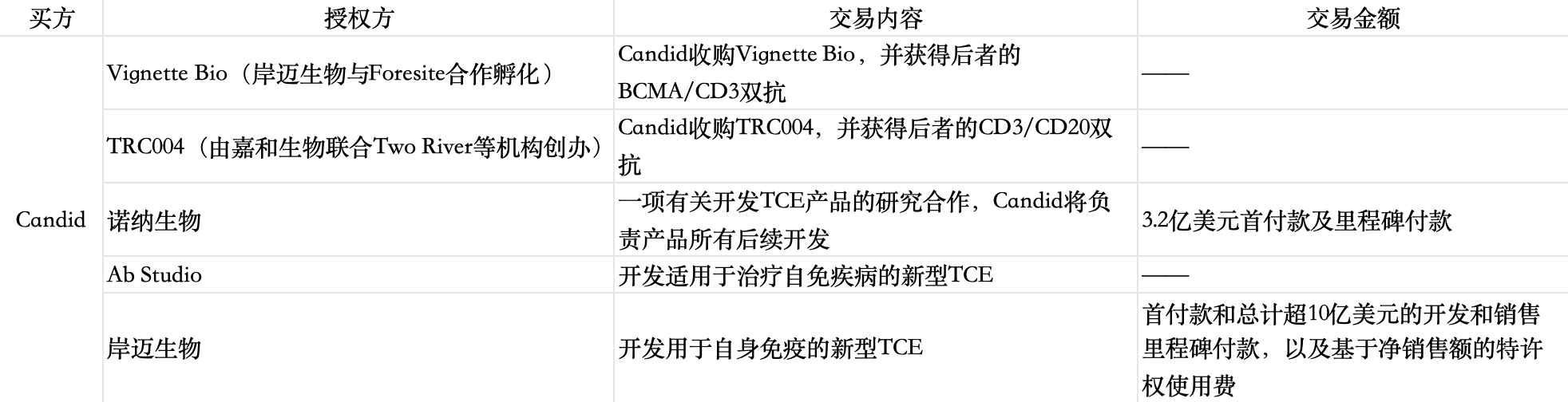

最近,成立僅3個月的美國「黑馬級」創新葯公司Candid Therapeutics接連官宣3項有關TCE產品的交易,披露金額超過13億美元。算上今年9月時收購的兩家TCE概念創新葯企業,Candid 已經密集完成了5起TCE產品的合作,且合作對象均為中國企業或華人在美創辦的醫藥公司。

36氪製圖,數據來源公開信息

TCE雙抗,本質上是一種可以激活T細胞的免疫療法。和大眾熟知的「百萬元一針」的CAR-T產品相比,它更便利,也更具成本優勢。

而Candid的創立自帶「明星光環」,9月時,3.7億美元的融資金額直接刷新了今年生物醫藥行業的融資紀錄。它背后站着的,不僅是Foresite Capital、Venrock Healthcare Capital Partners等近20家美元基金,創始人Ken Song也是「行業里非常有reputation」、極具資產變現能力的連續創業者。Candid成立前,他管理的創新葯項目公司剛被百時美施貴寶以40億美元價格收購不久。

這樣的組合和「掃貨」速度,幾乎是在明着昭告全球製藥界,當下,頂級資本和創業團隊有多看重TCE領域。而Candid,或許就是行業內最具競爭力的TCE公司。

值得一提的是,TCE資產交易也是今年的熱門BD方向。除了Candid之外,葛蘭素史克、默沙東等跨國藥企也紛紛與中國創新葯公司達成了有關TCE產品的合作。其中,默沙東買下同潤生物TCE管線時的首付款,就有7億美元之多。

近年來,醫療行業的熱點研發方向不算少,但能獲得這項殊榮的並不多見。

在醫藥行業全員期盼繁榮迴歸的當下,TCE究竟會掀起多大的水花?中國企業,又將在其中扮演怎樣的角色?

2024,最熱門的新葯BD方向

從來都不要小看科學家們「追熱點」的意願。

在醫藥行業,新機制得到臨牀驗證,或某類產品創下大額銷售紀錄,經常是引發該類產品BD交易熱潮的導火索,比如過去的PD-1、ADC,以及如今的TCE。

今年以來,這也是跨國藥企來中國「買買買」的重點方向。據36氪不完全統計,包括嘉和生物、同潤生物、岸邁生物、維立志博、康諾亞等在內,今年至少有7家中國藥企通過TCE資產實現出海。

迴歸到最核心的問題上,TCE究竟是什麼?

從原理上理解,這是一種創新的生物工程抗體,其優勢在於可以同時結合兩個細胞上的不同抗原。其中一端為T細胞表面的CD3分子,另一端則是與腫瘤細胞或自免疾病相關細胞表現的特定抗原。相較於傳統的單抗產品,TCE雙抗的設計可以在空間上拉近T細胞與目標細胞的距離,進而激活T細胞,實現更強大的「擊殺」效果。

憑藉在多數腫瘤細胞中均可表達的特性,基於CD3分子開發的雙抗管線幾乎佔據了全球雙抗藥研發的「半壁江山」;而從從商業角度,開發TCE產品則意味着更強的成本優勢和安全。

得益於此,早年間,TCE產品就曾是跨國藥企們的競爭高地。截至目前,全球已有11款TCE藥物獲批上市,常見的靶點組合包括CD3×CD19、CD3×CD20、CD3×BCMA等,適應症集中在多發性骨髓瘤、瀰漫大B細胞淋巴瘤等血液瘤領域。

已上市TCE產品(圖源:海通國際研究報告)

從銷售角度來看,部分TCE產品也已展現出了「重磅單品」的實力。比如,強生對旗下兩款產品的銷售預期均已達到50億美元。

龐大市場的誘惑下,中國藥企們自然也不願放棄這塊「蛋糕」。據海通證券統計,當前,僅血液瘤和實體瘤兩大領域,國內正在推進的TCE雙抗臨牀項目就有30項之多。

但相較之下,一方面,中國企業在雙抗藥物研發上的整體起步較晚;另一方面,現有成熟產品在相對容易的血液瘤適應症開發上,已經取得過不俗成績,而市場更大的實體瘤適應症開發存在安全性難題,國內企業在探索TCE管線時,其實存在着諸多限制。

這也是為何國內的CD3管線多處於早期臨牀階段的原因。比如,今年披露的多項TCE管線BD交易中,同潤生物的CN201(CD13xCD19)算是臨牀進展較快的管線,但也只到了Ib/II期階段。

「跨國藥企喜歡選擇療效確切或有一定依據的產品。但目前為止,跨國藥企與中國TCE資產的交易大多集中在IB到IIA臨牀階段,距離真正的成藥還有距離,通過推進速度和數據來證明哪個產品更好還為時過早。」有正在尋求TCE雙抗產品BD交易的國內藥企人士認為。

換句話説就是,乾坤未定,誰都有可能成為下一匹「黑馬」。

等待驗證的自免「新風口」

不過,真正有可能決定中國TCE概念企業未來的,可能並不是如今臨牀「扎堆」的腫瘤,而是自免疾病。

一個有趣的現象在於,雖然國內TCE管線在BD前大多開展的是腫瘤類適應症的研究,但跨國藥企們花出真金白銀后,其實是意在用這些基於腫瘤適應症開發的TCE管線去做自免臨牀。

有關TCE管線的交易,是徐堯所在企業成立以來完成的第一筆出海授權。這項交易自今年1月時的摩根大通醫療健康年會(JPM)上就開始醖釀,當時,公司「展示的雖然都是腫瘤數據,但前來詢問的海外藥企和基金,卻紛紛看重它做自免的潛力」。

最近,Candid與Ab Studio和岸邁生物達成的新合作,也都將圍繞自免疾病來進行。而此前,Candid通過併購Vignette Bio獲得的兩條TCE管線,當時雖已完成腫瘤相關的I期臨牀試驗,現在也都會轉向自免疾病研究,預期將在2025年左右獲得安全性數據。

一方面,這是因為隨着TCE雙抗在腫瘤賽道的競爭逐漸擁擠,基於雙抗通過將T細胞作為效應器殺傷B細胞的能力(B 細胞在自免疾病中扮演關鍵角色,深度清除B細胞或可使多種自免疾病獲益),國內外部分企業已經將目光轉向更為廣闊的自免藍海市場。「不同於腫瘤這種單個適應症,自免可以衍生初十幾、甚至幾十個適應症,加上國內老齡化趨勢不斷加深、支付體系不斷完善,自免疾病的后續潛力更大。」徐堯認為。

另一方面,今年以來,一些成熟TCE產品在多種自免疾病的臨牀開發上已得到驗證,為后來者們奠定了充足的信心。

比如,今年4月時,安進的貝林妥歐單抗(CD19/CD3)成功治療6名難治性類風濕性關節炎患者的數據在《Nature Medicine》上發佈,證實了TCE藥物是一種可行的類風濕性關節炎等B細胞介導的自身免疫疾病的治療方法;6月,該藥物又發表了系列治療系統性硬化(SSc)的數據在,在實現疾病改善的同時,安全性也良好。

「用TCE做自免適應症的很重要一點就是解決安全性問題,因為腫瘤和免疫對安全性門檻的要求截然不同。放在10年前,大家可能會覺得‘TCE+自免’的組合不可思議,因為那時大家還沒有學會怎樣設計這個分子能夠在臨牀上控制它的安全性,避免出現細胞因子風暴等。隨着這些年來不斷的臨牀反饋、跟進、優化,纔有瞭如今的技術突破,TCE市場才因此到達如今爆發前的臨界點。」

而在這個「臨界點」上,全球企業間尚未拉開決定性差距。部分頭部跨國藥企的佈局雖相對較早,但大多也剛剛推進至I期臨牀,比如羅氏旗下正在開發系統性紅斑狼瘡適應症的Mosunetuzumab,IGM/賽諾菲旗下針對類風濕關節炎/系統性紅斑狼瘡的imvotamab等。

國內企業的進展多數處在臨牀前階段,比如恆瑞醫藥、蘇州廣鑫生物、德琪醫藥等。而進展快者如神州細胞的SCTB35,在今年9月時已經獲國家藥監局批准開展針對自免疾病的臨牀試驗。

整體而言,TCE產品在自免適應症上的開發仍處在起步階段,伴隨着臨牀開發的推進,如今這些第一梯隊玩家們的競爭,基本要在一到兩年后才能初見分曉。

而TCE領域的「藥王」,或許就在它們之中。

(徐堯為化名)

公司盤點:

嘉和生物:嘉和生物創辦於2007年,曾是港股備受關注的明星創新葯企,IPO募資超過24億港元。近期,嘉和生物與CSO公司億騰醫藥達成反向收購。

同潤生物:同潤生物成立於2018年,是藥明生物孵化的創新葯公司。今年,與默沙東達成合作的TCE管線CN201,也是公司創立之初時從藥明生物引進的核心管線,據稱是藥明生物「建立的最好的創新葯管線之一」。融資方面,同潤生物創辦初期曾獲得一筆1.5億美元融資,投資方包括通和毓承、博裕資本和淡馬錫。

岸邁生物:岸邁生物專注於多特異性抗體開發,現已搭建具有自主知識產權的雙特異性抗體技術平臺FIT-Ig®。在2024年的TCE授權熱潮中,岸邁生物也是表現最突出的中國企業之一,先后與Candid達成兩次合作,其中第二筆交易金額突破10億美元。

恩沐生物:恩沐生物成立於2016年,近期宣佈完成B輪融資,投資方為Foresite Capital和禮來亞洲基金。值得一提的是,Foresite Capital也是Candid背后的重要推手之一。近期與GSK達成有關TCE三抗CMG1A46的8億美元合作后,CMG1A46未來的開發方向將集中在以系統性紅斑狼瘡(SLE)和狼瘡性腎炎(LN)為代表的自免疾病上,預期於2025年開展針對SLE的I期臨牀。

維立志博:維立志博創立於2012年,自2020年開始佈局CD3 T-cell engager技術,基於自有的LeadsBody™研究平臺,已開發GPRC5D/CD3雙抗LBL-034、MUC16/CD3雙抗LBL-033等管線。其中,LBL-034在今年10月獲美國FDA孤兒藥資格認定,用於治療多發性骨髓瘤。11月底,維立志博已遞表港交所。

康諾亞:港股上市公司,業務上呈現出自身免疫及慢性疾病+腫瘤雙線佈局。今年達成合作的TCE管線CM336,是基於康諾亞的nTCE雙抗平臺開發的一款BCMA/CD3雙抗。目前,CM336正在推進一項用於治療治療復發或難治性多發性骨髓瘤患者的多中心、開放性I/II期臨牀研究。

諾納生物:和鉑醫藥子公司,是后者探索新型盈利模式的重要角色。今年上半年,諾納生物的研究服務費達到232.6萬美元,同比增長167.4%(約合人民幣1600萬元);此外,公司已通過授權等形式多次賺取大額收入。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?