熱門資訊> 正文

智駕企業赴港上市收官:萬億賽道的「漸進式」頭號玩家,佑駕創新(2431.HK)投資價值幾何?

2024-12-27 11:25

12月27日,佑駕創新正式在港交所主板掛牌上市,公司首日股價高開超9%,總市值一舉超過74億港元。

從上市節點來看,接近年末,公司緊接地平線、小馬智行等企業上市,打響了智駕企業赴港上市「收官戰」,吸引了眾多關注。

在上市前,公司的基石認購佔比達74%,聯席保薦人為中信、中金。值得注意的是,公司獲得了超14倍認購,和同期申購的幾家相比更為火熱,足見市場投資者對公司價值的高度關注和認可。

而聚焦長期,從行業角度和公司角度共同分析,還可以看到佑駕創新有較為清晰的長期成長邏輯:背靠藍海,多業務佈局、差異化優勢顯著,這意味着公司在港股會拿到成長性和稀缺性的標籤。

上市后,佑駕創新將會開啓發展的新篇章。

智能化浪潮下的黑馬,多業務佈局形成差異化競爭力

佑駕創新受益於汽車智能化的快速發展,公司正處於高成長的賽道之上。

根據灼識諮詢的資料,按收入計,全球智能駕駛解決方案市場規模在2023年達到2687億元,預計2028年將進一步增加至5609億元,2024年至2028年的複合年增長率為13.7%。

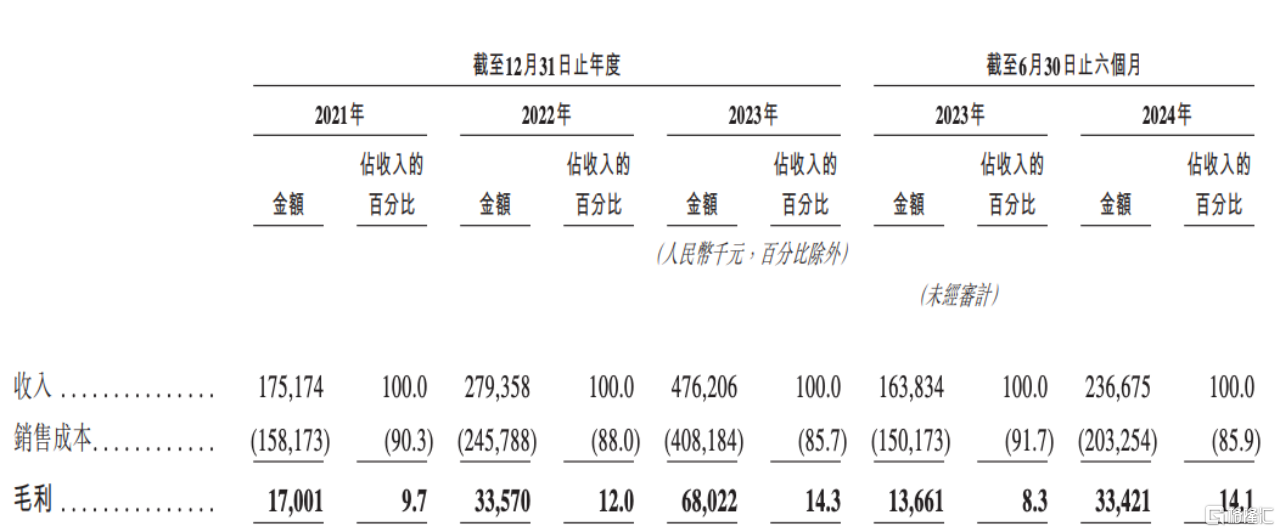

目前,佑駕創新在業績方面已展現出持續向好的趨勢。2021年-2023年,公司的營收分別為1.75億元、2.79億元和4.76億元,複合年增長率高達64.9%。2024年上半年,公司營收2.37億元,同比增長44.5%。

(圖源:公司招股書)

毛利率同樣呈現逐年提升趨勢,從2021年的9.7%增長至2023年的14.3%,2024年上半年,公司毛利率為14.1%,去年同期為8.3%。調整后的淨虧損也隨之進一步收窄。

還需要關注的是,佑駕創新積累了廣泛的客户羣體,為未來收入和盈利能力提升帶來堅實的保障。

截至2024年上半年,公司與29家整車廠就94款車型展開量產。截至最后可行日期,公司累計為35家整車廠進行量產,客户羣體仍在持續擴大,穩定優質的客户資源將驅動公司高質量增長。

所以這一系列財務數據,不僅體現出公司已順利跑通了商業模型,也展現出可觀的成長動能,佑駕創新的「成長性」由此得到了很好驗證。

能夠擁有這樣的底氣,核心則來源於佑駕創新的技術、多樣化的產品和獨特的商業模式,這也是公司的「稀缺性」所在。

公司堅持L0到L4漸進式發展路線,具備領先的全棧自研能力,以及軟硬件一體化研發能力,這使其在提供汽車智能化方案上有着極高的自主性和整合能力,可以快速為客户提供兼容各種車型、全面且優化的產品和解決方案。

(圖源:公司招股書)

更重要的在於,佑駕創新做到了智駕、智艙、車路協同全面佈局,這和其他智駕企業有着顯著不同,也是公司未來在資本市場保持價值增長的關鍵催化劑。

(圖源:公司招股書)

公司打造差異化的競爭優勢,在多個領域貢獻價值,可以有效避免行業同質化競爭,實現可持續發展。也可以一定程度上幫助公司分攤風險,在資金利用率並不遜色於行業其他玩家的情況下,佑駕創新的抗風險能力可能更優。

展望未來,佑駕創新作為行業內較早上市的企業,有望藉助資本市場進一步加速自身發展。

結合公司此次募資用途,公司擬將集資淨額的40%計劃用於提升研發能力,30%用於提高生產效率及解決方案競爭力,20%用於加強銷售和營銷能力,剩余資金將作為運營資金和企業一般用途。

不難看到,佑駕創新擁有明確的發展方向和佈局,成功上市將幫助其釋放規模效應,強化技術實力,鞏固現有的領先優勢。另外,也讓投資者對公司擴大品牌全球影響力和市場份額有了更多期待。

基於此,佑駕創新無疑為2024年智駕企業扎堆赴港上市畫上了完美的句號。從公司身上的標籤來看,其是不可多得的行業樣本,未來公司在規模效應和差異化優勢下享受行業發展紅利,展現出充足的長期成長潛力,也將是大概率事件。

港股上市來到窗口期,低估值玩家表現或更優

從資本市場的角度看,港股極佳的上市窗口期,為佑駕創新上市后的內在價值釋放,創造了好的機遇。

先看政策面,2025年經濟工作釋放積極信號,機構預測,國內政策有望在2025年持續發力,港股盈利將繼續小幅改善。屆時,宏觀景氣度提升有望帶動更多的主動長線資金迴流到港股,為佑駕創新的價值增長帶來良好的資本市場環境。

進一步來看港股市場的結構性機會,2025年經濟工作部署的九項重點任務中,有六項與汽車行業息息相關,涉及到促消費、開展「人工智能+」行動、綜合整治「內卷式」競爭、發展現代化都市圈提升超大城市現代化治理水平等。

政策在推動汽車行業的科技創新加速向基礎前沿領域轉移,比如自動駕駛、大數據,鞏固智能網聯汽車發展。這將促進汽車智能化滲透,以及推動智慧城市基礎設施與智能網聯汽車協同發展。

隨着2025年自主品牌加速崛起,中國汽車產業鏈憑藉先進製造和智能化優勢,將帶來新的增量,增厚產業鏈利潤,將助力佑駕創新等企業盈利改善。

所以對投資者而言,在資產配置上,未來智能汽車產業鏈的預期修復將帶來投資機會。佑駕創新作為產業鏈上的關鍵玩家,有望在板塊升溫行情中獲得市場給予的貝塔機會,獲得投資者更多的押注。

值得一提的是,據LiveReport大數據,截至2024年12月22日,港股通的納入市值門檻約為59.92港元。而佑駕創新此次發售的H股市值52.63億港元-62.54億港元,按照下限定價,稍微上漲就有望較快納入港股通。

「入通」對公司意義重大,一方面為看好佑駕創新的中國內地投資者提供了投資的途徑;另一方面,對佑駕創新這樣行業和公司基本面良好的上市公司,將會吸引更多的資金流入。有理由相信,這有望帶動公司的股價進一步上漲。

今年以來,海外Waymo、Cruise和Wayve三家公司先后完成了新一輪融資,估值持續提升。足見智駕賽道依然具備投資熱情,市場關注的不只有短期利益,還有長期更大的回報,智駕企業始終值得投資者高度關注。

綜上所述,佑駕創新上市后,多個維度的積極因素有望共同支撐公司的資本市場價值提升。

具體看估值,公司2023年PS(市銷率)約為15倍,對比已經在港股上市的可比公司如地平線機器人、知行汽車科技、速騰聚創、黑芝麻智能、商湯等,公司的PS估值處於較低區間。

進一步綜合考慮市場持續增長的需求、差異化競爭優勢,以及收入、毛利率等財務數據逐年提升,佑駕創新展現出良好的發展前景和成長潛力。

總結

走漸進式路線,「攀登珠峰,沿途下蛋」,在智駕行業中,佑駕創新是典型代表之一。公司保持了長期主義也實現了較好的商業化能力,業績逐步改善則是對長期主義最佳犒賞和正向反饋。

遵循「大池才能養大魚,大賽道纔有機會出現大企業」的市場規律,全球超萬億規模的汽車智能化市場中完全能夠承載多家百億甚至千億市值的企業。

無論成長空間具體如何,佑駕創新憑藉正確的戰略佈局和差異化競爭力,將始終在市場中佔據一席之地。公司長期保持成長,是可以預見的。

推薦文章

一周財經日曆 | 壓軸登場!小米、拼多多等重磅財報來襲;深演智能、雲英谷科技等新股下周上市;港美股下周一休市一日

港股周報 | 利好共振!芯片股集體狂飆,兆易創新周漲超43%;阿里致股東信:將AI+雲打造成新增長動力;聯想飆漲20%刷歷史新高

美股機會日報 | 今晚11點!特朗普將親自「加冕」美聯儲新主席沃什;英偉達Vera Rubin機架售價狂飆!產業鏈所有組件迎漲價熱潮

SpaceX在發現多項問題后推迟「星艦」第12次試飛

華盛早報 | 沃什今晚11點宣誓就職美聯儲主席!雷軍稱未來兩年內存或持續漲價;Q1恆指季檢結果今晚公佈

特朗普再威脅伊朗交出濃縮鈾!稱到手后或銷燬

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高