熱門資訊> 正文

績后跌逾16%!美光科技指引遠不及預期,連遭分析師下調目標價

2024-12-20 10:07

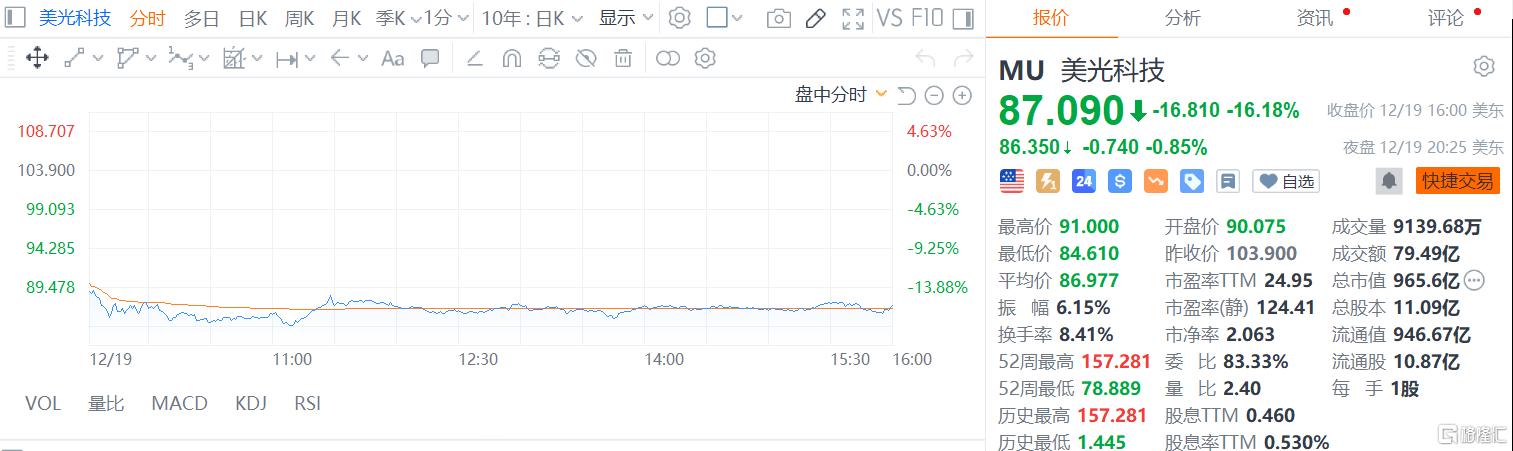

儘管AI芯片的需求不斷增長,但因指引低於預期,美股芯片巨頭美光科技周四股價暴跌逾16%,總市值蒸發187.2億美元(約合人民幣1366億元)

據悉,美光科技是國際第三大半導體存儲器公司,主要提供高性能DRAM(動態隨機存取存儲器)和NAND(一種非易失性存儲器)產品,廣泛應用於手機、電腦、服務器、AI、汽車、工業、醫療等領域。

指引遠不及預期

當地時間12月18日,美光科技公佈了2025財年第一財季的業績報告。

報告顯示,儘管全球消費端市場持續疲軟,但在AI驅動下的數據中心需求強勁,公司實現了創紀錄的季度營收表現,且數據中心收入佔其整體營收份額首次超過50%。

具體來看,總營收達到了87.1億美元,同比增長84.3%,符合市場預期;淨利潤18.7億美元,淨利率達到了21.5%;但下季度營業收入展望為79-81億美元,低於市場預期。

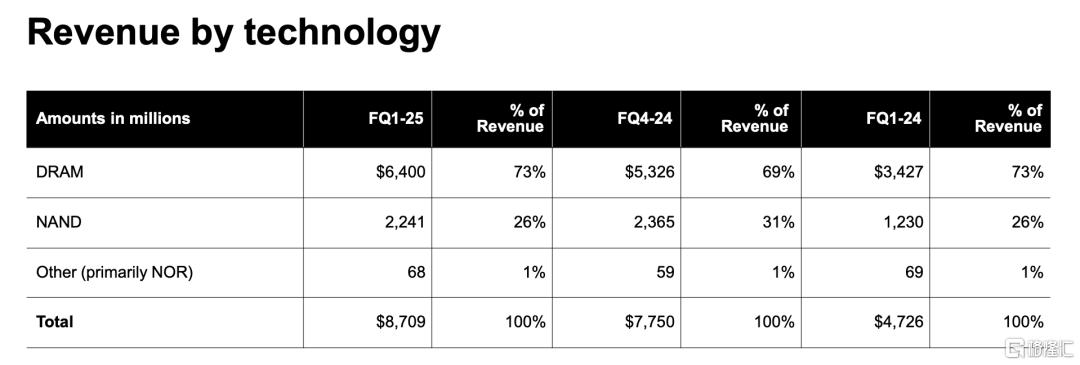

其中,DRAM業務作為公司最大的收入來源,本財季營收達到了63.9億美元,同比增長86.5%,佔公司總收入的超過70%。

增長主要得益於雲服務器需求和高帶寬內存(HBM)營收的增長,推動了10億美元的增量。

相比之下,NAND業務作為美光的第二大收入來源,佔比為26%。本財季收入22.4億美元,同比上升82.1%,但環比出現下滑,這主要是由於手機和汽車等傳統下游市場需求疲軟所致。

美光科技預計,傳統領域的庫存調整將在2025財年下半年完成,這將限制未來幾個季度的增長潛力。

預計2025財年Q2營收將降至79-81億美元,環比下降約 9%,低於市場預期的90億美元; 毛利率將進一步下降至 36.5%-38.5%。

展望未來,隨着生成式AI應用的普及,數據中心對高性能存儲的需求持續增長。

美光科技的HBM業務在未來幾年將成為其主要增長引擎。此外,智能手機和PC市場的庫存調整預計在2025年Q3-Q4 見底,這將為美光帶來額外的增長動力。

華爾街接連下調目標價

業內人士分析指出,美光科技財報主要是被用於手機和個人電腦的DRAM內存芯片跌價拖累。

由於消費者需求疲軟和供應過剩,內存市場依然低迷,這部分業務貢獻了美光科技大半收入(佔第一財季營收的75%)。

美光首席執行官Sanjay Mehrotra表示,PC更新周期正在逐漸展開,預計PC銷量增長將在2024年持平,略低於此前的預期。

隨着時間的推移,我們對人工智能個人電腦的普及仍持樂觀態度。

在此背景之下,多家投行的分析師紛紛下調了美光科技的目標價。

高盛公司將美光科技的目標股價從145美元下調至128美元,但仍維持「買入」評級。FactSet調查顯示,分析師對美光科技的平均評級為「增持」,平均目標價為135.74美元。

巴克萊銀行將美光科技的目標股價從145美元下調至110美元,維持增持評級。分析師通過FactSet進行的調查顯示,目標價格為135.74美元。

此外,瑞銀維持美光科技的買入評級,並將目標價從135美元下調至125美元;摩根大通下調目標價至145美元/股;摩根士丹利下調目標價至98美元/股;TD Cowen下調目標價至125美元/股。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號