熱門資訊> 正文

夜讀 | 「鬥牛犬」陳福陽,挑戰黃仁勛?

2024-12-17 00:01

2023年迄今,英偉達被公認為本次全球AI淘金浪潮的最大「賣鏟人」,也是各大媒體和社交平臺上討論度最高的一家AI芯片公司。

然而,還有一位被大多數人忽視的大玩家——博通,雖然不像英偉達一般聲名大噪,博通卻是AI浪潮之下悶聲發大財的高手。

華爾街也一致認為,博通很可能是英偉達之后,AI基礎設施繁榮下的最大贏家,分析師甚至將博通評為「最被低估的AI受益者」,「擁有行業第二好的AI故事」。

上周五博通公佈Q4業績,不僅利潤超預期,全財年AI收入翻倍大漲220%,帶動股價連續大漲兩日,市值腳踏入萬億俱樂部,成為萬億俱樂部中的第七個成員。

自從博通6月13日宣佈拆股后,博通狂飆突進,儼然已經取代了AMD,成為AI大基建浪潮中的第二巨頭,根據Berstein的半導體分析師Stacey Rasgon的看法,博通在AI網絡市場扮演着重要角色,僅次於英偉達,擁有該領域第二好的AI故事。

博通作為通信芯片行業的龍頭,業務主要分為兩大塊:半導體解決方案和基礎設施軟件。在交換芯片、Wi-Fi芯片、FC SAN等多個賽道中佔據領先地位,其中以太網交換芯片領域,博通以七成左右的全球市佔率排第一。

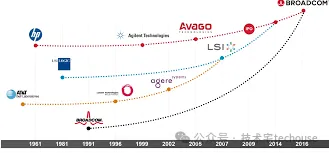

成立於1991年的博通,最初專注於模擬芯片的設計和製造。1998年,博通收購了網絡芯片公司MuliTech,標誌着博通正式進入網絡芯片市場。隨着互聯網的普及,博通的網絡芯片業務快速增長,成為通信芯片市場上的資深龍頭。

但是現在的博通,已經不是原來那個博通。博通的背后,就是在美國收購市場上翻雲覆雨的收購狂安華高(Avago)。而安華高的背后,則是私募巨頭KKR與銀湖資本(Silver Lake Partners),有人把它看作是互聯網興起時代的思科,也有人認為它更像軟銀,尤其是其掌舵者陳福陽(Hock Tan),行事風格更像是另外一個孫正義。

博通CEO陳福陽,是一位馬來西亞華裔,生於1953年,人稱「鬥牛犬」,是一位兇猛的資本大鱷。同事們對於這個身材矮小的領導者,印象最深刻的是工作拼命,鬥志昂揚,連走路的姿勢都令人聯想到鬥牛犬。

陳福陽先后拿到了麻省理工學院的機械工程碩士和哈佛大學MBA學位,曾在通用汽車和百事可樂等公司財務部門工作,后進入芯片製造商ICS擔任首席財務官,並最終晉升爲首席執行官。

他善於資本運作,曾在華美半導體協會的年度晚宴上評價自己,「我並不是半導體人,但是我懂得賺錢和經營」。2017年,陳福陽曾因1.032億美元高薪被評為美國收入最高的首席執行官。

2005年,以銀湖資本和KKR為首的私募基金財團,收購了從惠普分拆出來的安捷倫半導體部門,在新加坡成立安華高科技(Avago),並安排該公司於2009年在納斯達克上市,在這一過程中,他們請來了陳福陽。

財務出身的經歷加上背后全球最成功的兩家俬募公司撐腰,到安華高之后陳福陽的才能真正得到發揮。

陳福陽在安華高干的第一件大事,就是在2008年以3000萬美元的白菜價從英飛凌購買了體聲波(BAW)業務,將其FBAR濾波器產品納入麾下,為其在該領域的霸主地位打下堅實基礎。

在隨后的幾年中,安華高分別以4億美元、66億美元、6億美元收購了磷化銦(InP)光學芯片龍頭CyOptics、存儲芯片公司LSI、光纖交換統治者Emulex。

到2015年,安華高的市值已經超過300億美元,從2009年上市時的35億美元相比,已經增長了近10倍,然而,這家公司的野心還不止於此,很快瞄準了下一個併購目標,體量更大的另一家行業巨頭——博通。

當時博通的年營收為84億美元,幾乎是安華高的1倍,無論從規模還是名氣上,博通都在安華高科技之上。

然而安華高以「蛇吞象」的姿態吃掉了老牌芯片公司博通,代價是370億美元,這也是半導體行業當時最大規模的併購交易。這一併購讓市場領略了陳福陽的冒險精神。

這筆收購,既擴充了安華高專利技術積累,同時進一步增強了他們在芯片領域,尤其是移動、數據中心及物聯網等領域的行業地位。

安華高和博通正式合併后,新公司名稱採用了博通的名字,而放棄了安華高這個名字,但股票代碼依然是"AVGO"。

業內人士認為,品牌知名度來看,博通明顯大於安華高,藉助博通的品牌實力再翻雲覆雨,那就更能掀起一場新的腥風血雨。

短短几年間收購了數家比自己更大的競爭對手,陳福陽也因此被業界稱為近年來全球半導體行業最為兇猛的併購操盤手。業內人士評價,「陳福陽想要打造一個類似美國GE那樣的控股公司」。

陳福陽通常在一家企業股價低迷的時候買入,交易完成后就立即進行重組,留下主力產品線,打包出售一些並不具備競爭優勢,或盈利不多又投入過多的部門,並進行裁員,專注提升公司利潤率。

在安華高收購博通后,博通公司之前大力推廣的Wi-Fi物聯網產品線被出售。雖然物聯網是未來的發展趨勢,但毛利潤太低,達不到陳福陽規定的30%及格線。與此同時,公司也裁撤了大部分行政人員,連高管的祕書也被裁掉。

同時,陳福陽直接對芯片漲價25%,如果客户不同意就斷貨。即便是華為這樣的大客户,也被要求將未來一年的需求提前下單,才能保證老價格供貨。

通過這次以小吃大的成功併購,安華高由一家在美國市場並不知名的總部位於新加坡的外國公司,搖身一變更名為博通。

安華高和博通正式合併成新博通后,也就是在2016年11月,瘋狂的博通又咬住了博科(Brocade)怎麼也不放,當時博科已經是全球第一大的存儲區域網絡(SAN)交換機廠商。

2017年11月,博通以59億美元拿下了博科。併入博科之后,博通專利數量將位列全球芯片大廠前三,僅次於高通和英特爾。

2017年底,博通又看上了競爭對手高通(Qualcomm),試圖以1300多億美元將其收購,高通當時麻煩不斷,陷入與蘋果的訴訟糾紛以及來自歐洲的反壟斷調查,股價比年初下滑超過20%。博通所看上的,是高通旗下大量的移動芯片專利技術以及對未來5G無線業務的想象力。

但這一收購遭到高通的強烈反對,最終由於美國總統特朗普介入並以安全原因阻止了這筆交易。

這次受挫后,博通意識到外國公司身份對於收購策略的阻礙,着手把總部遷回美國。

2018年4月4日博通宣佈已完成將公司總部由新加坡遷回美國的各項法定程序。之前在收購博科的時候,博通就曾多次接受聯邦貿易委員會調查和美國外國投資委員會審查,這下變更國籍之后,博通的收購速度就可以大大提高。

在收購高通受挫后,博通開始專注毛利率更高的軟件領域。2018年,博通以近190億美元收購了美國企業軟件供應商CA Technologies,一年后又以107億美元收購了美國網絡安全集團賽門鐵克(Symantec)的安全業務,但又在收購不到6個月的時候,低調地將賽門鐵克將網絡安全服務部門賣給了埃森哲。

2023年7月,博通宣佈,歐盟委員會有條件批准其以610億美元收購雲計算巨頭VMware的交易,為全球半導體史上最大併購案掃清障礙,這筆交易把博通轉變為一個從芯片到雲計算服務的多元化科技巨頭。

看到陳福陽的成功,總讓人不禁想起還有一個曾經揚言買下臺積電的併購狂人,名叫趙偉國。而與已經入獄的趙偉國相比,陳福陽更像是孫正義。現在的博通也越來越像軟銀。

博通強大的財務實力,激進的投資風格,都類似孫正義率領的軟銀,通過多次大規模的激進收購,博通的業務組合已經變得非常多元化,涵蓋半導體、網絡、存儲、軟件等多個領域,但需要強調的是,博通仍然是一家半導體公司,而軟銀是一個多元化的集團。

從這個角度看,博通更像是互聯網興起時代的思科。因為兩者都是技術行業的領導者,擁有強大的網絡、通信和半導體產品。像思科一樣,博通擁有多樣化的產品和解決方案,涵蓋數據中心、網絡和物聯網等多個行業。

然而像思科,可能並不是一件好事。

雖然木頭姐的方舟基金完美錯過了英偉達最豐厚的一段漲幅,但木頭姐清倉英偉達的理由其實很簡單:英偉達的處境和頂峰時期的思科太過相似了。

思科作為一家售賣網絡硬件設備的通信公司,曾經被視為「互聯網淘金時代的賣鏟人」,1994年到2000年期間,思科股價上漲了55倍,營收上漲10倍。

但隨着全球互聯網基礎設施搭建完成,思科的「鏟子」漸漸賣不動了。此后20年,反倒是谷歌、亞馬遜、Facebook這樣的軟件公司,成功挖到「金礦」並一躍成為全球最有價值的公司。

為避免重蹈思科覆轍,英偉達正大舉進軍軟件和雲服務市場。據透露, 去年聖誕節前后, 黃仁勛與公司高管召開了一系列會議, 討論一個日益令人擔憂的問題: 英偉達最大的客户是否將耗盡其數據中心空間, 從而來進一步部署英偉達的AI芯片, 這將影響到英偉達的銷售情況。

黃仁勛稱, 他擔心亞馬遜、微軟等雲服務器提供商的行動速度不夠快, 無法建立新的數據中心來容納他們從英偉達訂購的AI芯片。

據英偉達的一名員工, 以及幾家客户和數據中心運營商稱, 會議結束后, 英偉達的經理們加快了步伐,詢問雲服務提供商是否有足夠的空間來容納他們的芯片訂單。考慮到思科等曾經的硬件巨頭的衰落, 英偉達CEO 黃仁勛正在積極推動公司進軍軟件和雲服務領域, 使其與最大的客户展開競爭。

今年5月, 英偉達宣佈了一項高達90億美元的投資計劃, 試圖從雲服務市場分一杯羹。這一龐大的投資計劃, 主要圍繞着與亞馬遜、微軟、谷歌和甲骨文等主要雲服務供應商的合作。

這一投資有助於為其自有云服務DGX Cloud贏得市場份額。英偉達首席財務官Colette Kress 曾表示, 雲計算投資將有助於為DGX Cloud提供支持。

與此同時, 英偉達的DGX Cloud服務也依賴於亞馬遜AWS 、微軟Azure 、谷歌雲和甲骨文等合作伙伴。

至於軟件業務, Kress 曾透露, 公司軟件業務的年收入為數億美元。儘管與芯片業務相比微不足道, 但英偉達已經做好了長期增長的準備。通過從雲服務商那里租賃算力, 英偉達可以銷售自己開發的AI軟件。英偉達曾預計, 向開發AI或虛擬現實應用程序的公司出售軟件, 是一個潛在的3000 億美元的收入機會。

而在軟件領域,博通反而領先了英偉達一個身位。通過收購VMware,博通可以提供一整套雲端集成軟件解決方案,用來配合英偉達的芯片去完成各種AI任務。

VMware可以針對不同的AI任務,在雲端形成不同的虛擬機,而每個虛擬機都有獨立的操作系統,可以運行各自不同的任務,這樣就可以更好地管理和分配不同的任務。相當於用一套電腦硬件,變出好幾個電腦。在財報中顯示,VMware的貢獻直接讓基建軟件的營收翻了超過一倍,達到52.9億美元。

而因為AI任務很多都要依賴雲端的算力,依賴虛擬機的管理分配,所以未來VMware的增長非常確定。公司也因此提高了業績指引,認為2024年的營收會達到510億美元。

除了軟件方面,博通的硬件方案的優勢在於,公司的800GB網絡交換機的芯片市場中,佔據了60%的市場份額,而網絡交換機是數據中心的核心硬件之一,只有英偉達的NVlink是它的對手。

在AI芯片領域,博通已經拿下了谷歌、Meta和微軟三個最大客户。博通可以為客户定製自己的。這類加速器類似於英偉達、AMD等推出的GPU、NPU、LPU,但是可以滿足客户定製化的需求。

博通認為,對於一些非常特定或選擇性的超大規模客户,想要定製屬於自己的AI芯片方案,博通非常樂意利用自身的IP幫助定製「XPU」,未來AI加速器一定會過渡到定製芯片。

例如谷歌正在力推的自研AI芯片TPU張量處理器就是由博通生產,根據摩根大通分析師Harlan Sur於5月底發佈的報告,谷歌TPU訂單可以為博通帶來30億美元以上的營收。

2016年,谷歌DeepMind團隊帶着AlphaGo驚艷亮相,以4-1戰勝韓國圍棋國手李世石,又在第二年擊敗了柯潔。伴隨着AlphaGo的出圈,幕后功臣TPU也走到臺前。

谷歌之所以找博通合作,不僅是看中了博通的芯片設計能力,更因為它能解決一個關鍵問題:芯片之間的通信問題。博通作為通信巨頭,恰巧擁有提升信號傳輸效率的關鍵工具,SerDes(串行器/解串器)的通信技術。在全球50GB/S的SerDes市場中,博通佔據了76%的市場份額。

經過測試,初代TPU的性能和功耗都大大勝過了英偉達同期的GPU。隨着大模型戰爭拉開序幕,谷歌大舉增加了TPU訂單,使得博通一躍成為僅次於英偉達的AI芯片廠商。而博通的這一關鍵技術,就是2013年,以66億美元收購的LSI旗下的來自清華大學的Cathy Liu所領導的SerDes部門。

除此以外,Meta也正在使用博通製造其自主研發的AI芯片,但Meta目前還沒有部署太多芯片。據The Information爆料,博通從TPU訂單中獲得了70%的利潤率。目前谷歌已經發布了第六代芯片Trillium,並且在數據中心市場中,谷歌TPU佔據了20%的市場份額。

博通曾預計,2024財年AI相關收入將從今年的38億美元增至75億美元。這種增長速度足以使博通成為僅次於英偉達的第二大AI芯片公司。研究機構Semianalysis的預估,AI芯片會在2024年給博通帶來80-90億美金的收入。

雖然劍指英偉達,博通儘量避免與英偉達正面交鋒。在回答是否會與英偉達的Blackwell產品激烈競爭時,陳福陽表示:「衆所周知,GPU是商用環境中首選的AI加速器,這種模式極為強大,是英偉達所擅長的領域。他們在這方面表現得非常出色,我們根本不考慮在這一領域與他們競爭,因為這是他們的強項。」

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?