熱門資訊> 正文

半導體及元器件:雲、端AI落地,國產化迎來新周期

2024-12-13 11:20

本文來自格隆匯專欄:中金研究,作者:賈順鶴 成喬升等

2024年半導體及元器件整體處於景氣上行階段,我們預計2025年庫存、供需趨穩,AI雲、端需求落地,國產要素迎來新周期。我們預計2025年AI換機潮有望拉動半導體設計板塊下游需求增長加快。我們看好AI驅動下的雲、端側算力芯片需求擴容,個股alpha層面看好產品結構拓展對相關公司業績的拉動,並建議關注併購重組為部分賽道帶來的投資機會。我們預計2025年芯片製造的供需或將趨近平衡,產能利用率維持在合理水平;其中,先進製程製造的研發有望持續推進,帶動設備、零部件、材料和設計工具的發展。

摘要

周期角度:芯片設計方面,我們認為終端廠補庫帶來的階段性需求基本在2024年下半年結束,各設計企業的收入利潤也已在前三季度看到明顯恢復。除模擬和功率仍有部分產品尚在去庫之外,我們預計其余細分板塊需求或在25年實現温和增長,增速有望受益於AI換機而有所加快,而工業類模擬和高壓大電流功率產品可能在25年看到拐點。製造方面,我們認為庫存、供給和需求之間的平衡將逐步趨穩,急單和缺貨情況發生概率降低。

創新角度:我們認為AI或將是2025年芯片設計板塊的投資主線,其中雲端AI算力芯片市場空間廣闊,部分國產產品在貿易摩擦的背景下已取得了商業化進展,我們認為2025年相關個股的業績增長有望消化高估值,仍具備佈局機會;端側來看,2H24可穿戴AI產品進入密集發佈期,我們看好可穿戴AI產品作為重要人機接口創新應用的長期增長動力,AIoT、汽車等智能終端能力邊界拓展及出貨量增長有望利好SoC供應商。製造產業鏈來看,我們預計2025年在先進製程芯片製造產業鏈上或將有逐步突破。

國產替代:設計方面,我們認為市場對於CIS、射頻芯片和模擬芯片的關注重心落在2025年高端產品的研發進展及國產替代進程,建議關注相關公司的客户份額突破,或將為其業績帶來增量。製造方面,我們預計2025年資本開支或將較2024年基本持平,外部不確定性持續增加下仍然看好國內核心自主裝備的發展。

風險

中美貿易摩擦加劇,行業競爭加劇,AI對出貨量的驅動不及預期,國產化進展不及預期,國內晶圓廠擴產不及預期。

行業基本面綜述

半導體行業2024年回顧

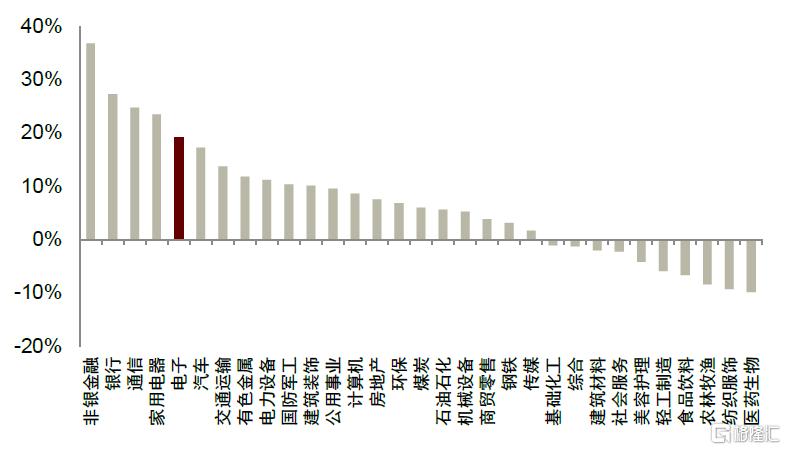

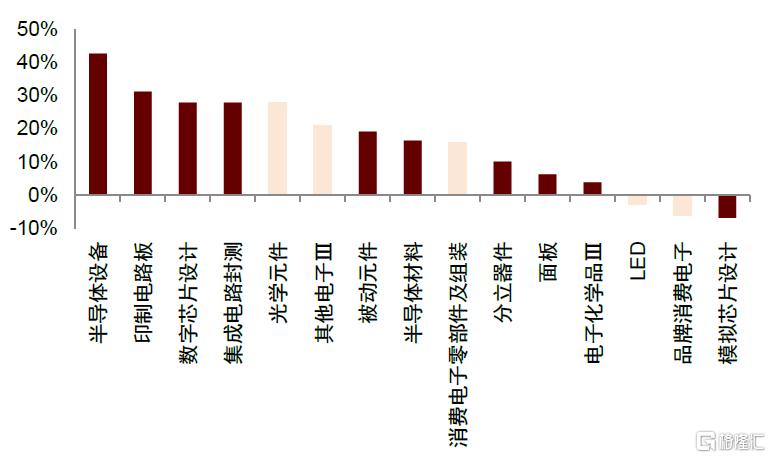

行情綜述:2024/1/1~2024/11/20(YTD)電子板塊累計上漲20.0%,漲幅在31個申萬一級行業中排名第五;其中2024/9/24~2024/11/20電子板塊累計上漲49.7%,漲幅排名第二。半導體及元器件子行業中,半導體設備領漲(YTD+42.7%),PCB、數字芯片設計、半導體封測漲幅居前,YTD分別為+31.2%、+27.9%、+27.8%,模擬芯片設計仍下跌(YTD-6.8%)。

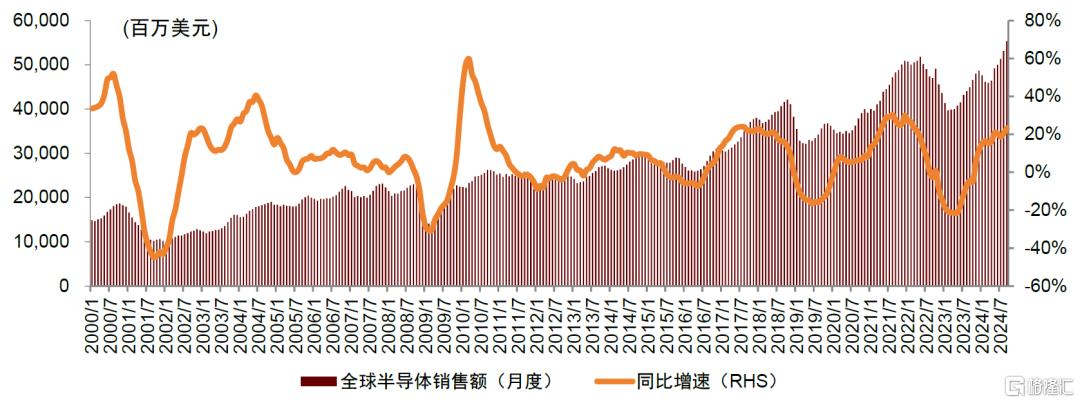

國產算力鏈與半導體制造國產替代兩條主線清晰。景氣度方面,全球半導體需求自2023年4月觸底以來呈現上升趨勢,9M24全球半導體銷售額合計4,450億美元,同比增長18.6%,其中的結構性分化仍然存在。

相較於持續向好的需求景氣度,前三季度半導體板塊的股價走勢稍顯疲軟,2024/1/1~2024/9/23申萬半導體指數累計下跌24%,跑輸滬深300和申萬電子,主因上半年熱點行情更多集中於消費電子、通信及海外半導體領域。OpenAI、英偉達GTC、ComputeX 2024、蘋果WWDC24等大會召開,先后引發市場對算力芯片、光通信、銅鏈接等算力基礎設施以及由蘋果帶領的AI端側應用落地的高度關注,而在國內半導體和元器件廠商中,鵬鼎控股、勝宏科技、寒武紀等廠商在上述行情中獲益。

進入三季度末,半導體板塊股價出現明顯反轉,9月24日國新辦發佈的一系列金融政策組合拳帶動整體市場情緒,其中申萬半導體指數在2024/9/24~2024/11/20累計上漲66%,大幅跑贏滬深300和申萬電子,我們認為一方面是由於市場看好半導體作為新質生產力的長期發展空間,另一方面是由於臨近美國大選,市場更多地聚焦於國產算力芯片以及國產設備零部件等重點環節,近兩月茂萊光學、國芯科技、寒武紀、中芯國際-A、中科飛測等標的明顯領漲。此外,我們也看到下半年端側AI新品頻出及多款AIoT終端發佈,AI在端側的落地亦成為市場看好的方向之一,因此半導體中AIoT SoC供應商中科藍訊、恆玄科技受益較多。

圖表:全球半導體月度銷售額

資料來源:WSTS,中金公司研究部

圖表:申萬一級板塊漲跌幅排序(YTD)

注:數據更新截至2024/11/20資料來源:Wind,中金公司研究部

圖表:申萬電子三級板塊漲跌幅排序(YTD)

注:數據更新截至2024/11/20;半導體及元器件標為紅色資料來源:Wind,中金公司研究部

圖表:申萬半導體指數一年內漲跌幅情況

注:數據更新截至2024/11/20,定義2023/11/20數值為100,觀察指數相對變化資料來源:Wind,中金公司研究部

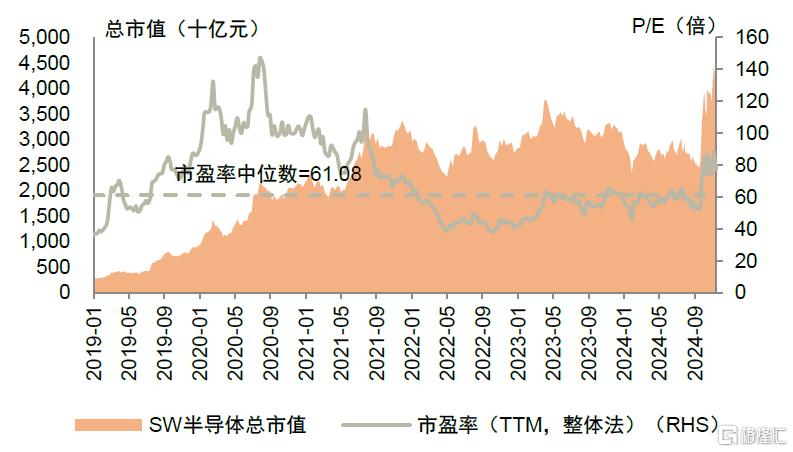

圖表:申萬半導體板塊市值與TTM P/E變化情況

注:數據更新截至2024/11/20資料來源:Wind,中金公司研究部

圖表:A/H股半導體及元器件公司股價漲跌幅前十(YTD)

注:數據更新截至2024/11/20 資料來源:Wind,中金公司研究部

半導體行業2025年展望

半導體設計板塊

我們預計,2025年手機/PC等傳統終端出貨量同比增速依然在個位數區間,在AI換機潮拉動下,半導體設計板塊下游需求增長相比2024年有所加速,但整體大背景依然偏温和,行業三季報情況也為上述判斷提供了一些佐證。

分板塊來看,1)先前業績同環比表現強勢的SoC板塊增長轉弱,部分企業收入利潤出現環比下滑,表明行業補庫需求告一段落,但新產品的結構性需求依然明顯;2)由於DDR5滲透率已過半,以及利基存儲器價格受供需關係影響上漲動能不足,內存接口芯片/利基型存儲板塊整體三季報表現略低於市場預期;3)CIS板塊來看整體表現相對較好,主要背后原因是智能手機旺季拉貨及中國企業產品品類高端化所致;

4)模擬企業整體表現低於預期,主要原因是消費類模擬芯片因為提貨節奏變化,之前的季度性趨勢減弱。工業類產品需求略有復甦,但還在持續去庫存,不同細分板塊季度表現有所區別。通信整體需求仍然較弱,國內汽車需求橫向比較來看相對旺盛;5)射頻方面整體變化不大,市場已經轉為關注25年發射端核心模組進展情況;6)CPU及AI算力芯片端,三季報資產負債表數字持續向好,表明相關企業供應鏈恢復明顯;

7)功率器件板塊來看,主營中高壓產品企業因下游需求結構性驅動(如大功率光伏逆變器、工業及通信電源)三季度業績環比呈現一定幅度改善,但我們認為后續產能釋放依然可能會繼續加劇行業競爭,汽車光伏客户對功率器件的降本訴求依然強烈。

2025年,行業beta層面我們看好AI驅動下的雲、端側算力芯片需求擴容,個股alpha層面,產品結構的拓展會持續貢獻相關公司業績增長,同時,併購重組主線也可能受到市場交易熱捧。投資角度,1)我們認為市場依然會圍繞雲端AI、端側AI等具有真實下游需求邊際變化的主線交易,國產雲端算力芯片有望充分受益於本土客户需求增長及海外競爭對供給受限,而端側算力芯片差異化競爭實力不斷增強、AI大模型接入終端帶來銷量改善等正面因素均有望貢獻相關公司確定的業績成長。同時,我們認為也不應忽略貿易摩擦升級所帶來的高端算力芯片供應鏈風險;

2)儘管手機、PC等傳統終端出貨量同比增速依然有限,我們認為CIS、利基型存儲、模擬、射頻企業的產品高端化、差異化也有望持續成為相關公司收入利潤增長的源動力;3)設計行業競爭格局整合加速,部分企業具有優質的現金流及充沛的在手現金,有望合併吸收一級市場優秀標的,在估值、業績雙方面對股價形成催化,重點關注模擬、功率、傳感器賽道的相關機會。

半導體制造板塊

市場方面,我們認為外部因素或將成為半導體制造板塊2025年市場催化的主因,外部因素包括海外技術的進出口管制、多方地緣政治因素等。這些因素雖然對整體國產替代的方向不會產生實質性的影響,但可能會對部分公司收入和盈利造成一定影響,從而造成市場階段性波動。

基本面方面,展望2025年,我們認為半導體制造(晶圓製造、封測代工)的供需格局將逐步進入穩態階段。由短期供應短缺或過剩催生的極端價格漲跌的可能性較小,我們預計市場將恢復至相對理性時期,整體行業的收入規模增長將由不同類型的需求供應,包括:電子終端總量的自生性增長、芯片類型結構的調整以及「Local for local」的產地轉移現象。

從資本開支角度看,先進製程和存儲器的支出將逐步代替成熟製程的支出,在總額上,前者將佔據優勢。但要注意的是,國內特色工藝的能力已逐步成為產地轉移的主要目標,我們對這類供過於求持中性態度,並預期資本支出的增速仍將維持一定水平。我們預計2025年中國大陸的晶圓製造的現金資本開支相較於2024年仍將維持增長,因此我們仍然保持對芯片製造設備、材料和EDA設計工具的樂觀看法。

半導體設計板塊回顧和展望

算力芯片:國產雲端AI算力芯片取得商業化進展,供應鏈逐步恢復

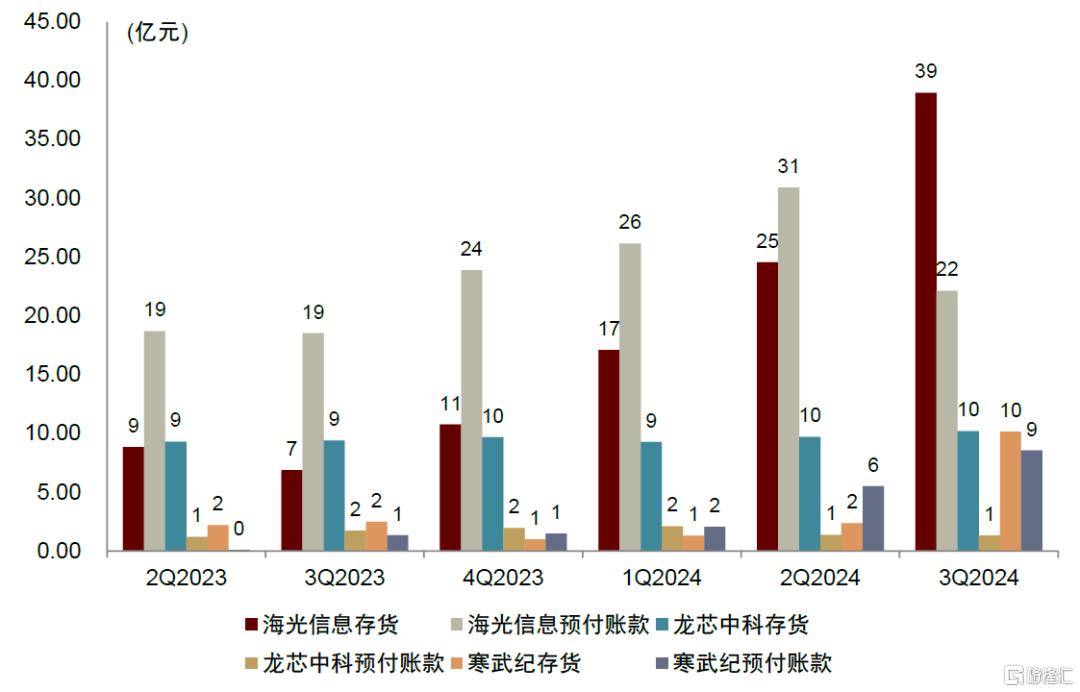

回顧2024年,整體國產雲端AI算力芯片行業迎來了快速發展的一年。通過不懈努力,中美雲端算力芯片性能差距或縮減至2~3年以內,在貿易摩擦持續的背景下,部分企業已經完成了現行產品對CSP客户的商業化突破,獲得批量重複訂單,並有着清晰的新品迭代路徑;供應鏈端來看,目前各企業備貨進展暫時順利,三季報資產負債端已有積極反應。

展望2025年,我們認為相關個股業績的快速兑現有望消化當下雲端算力芯片企業的高估值情形,且面對長期廣闊的市場空間及火熱的市場情緒,我們認為國產雲端算力芯片板塊在2025年仍具備佈局機會。此外,我們認為中短期內貿易摩擦升級導致的供應鏈收緊帶來算力芯片企業業績成長的不確定性風險,建議投資者持續關注國產先進製程邏輯芯片晶圓代工、封測的技術進展,以及配套HBM芯片的國產化進度。

圖表:4Q23起國產算力芯片供應鏈呈現一定恢復

資料來源:公司財報,Wind,中金公司研究部

存儲芯片:AI終端放量有望驅動2025年價格先抑后揚

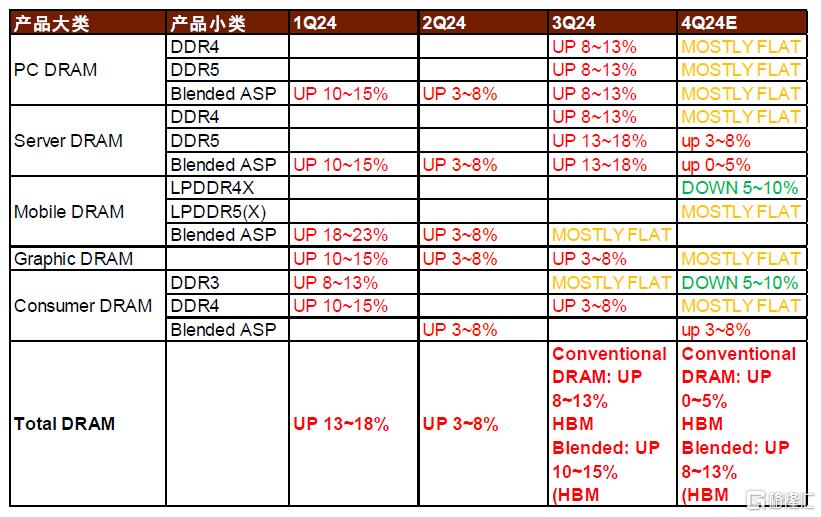

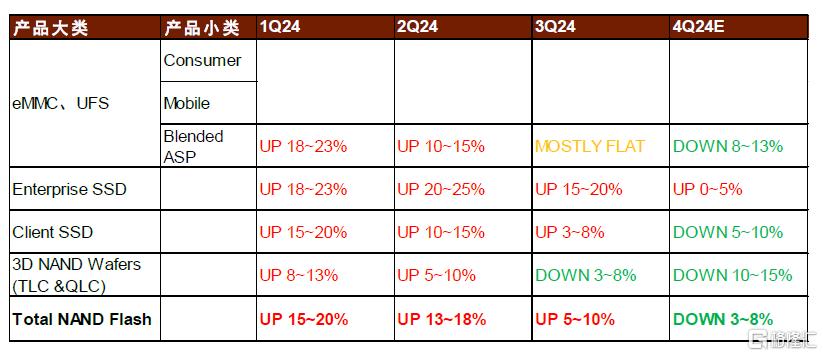

通用型存儲:細分來看,消費電子下游對漲價接受程度較差,相關存儲價格3Q24漲幅已經收窄,4Q24、1H25或有下跌壓力;AI服務器需求火爆、傳統服務器補庫使得數據中心存儲漲幅依然較好,但隨着補庫高峰過去,1H25除HBM外產品價格存在不確定性。我們認為后續半年存儲周期或呈震盪下行態勢。3Q24國內頭部模組廠商通過價格下降、出貨量增長使得單季度營收大致和上一季度持平,價格下降以及成本上升使得毛利率相較上一季度發生下滑,我們認為在存儲周期整體驅動下這一趨勢還將延續若干季度。但與此同時,我們看到國內企業在傳統消費電子以外開拓了企業級、車規級存儲等新下游應用,有關廠商也抓住了諸如AI眼鏡等新興終端的發展機遇。我們認為AI終端行則將至,如果AI手機、AI電腦等重要AI終端能夠在2H25放量,存儲周期有望在2H25重新回到上行通道。

利基型存儲:NOR Flash方面,近期Ola耳機等耳機類產品走火,有望成為大模型重要入口,成為NOR Flash市場重要增長驅動力。利基DRAM/NAND方面,我們認為,海外廠商HBM產品產能佔比提升,會對利基型DRAM產能造成一定擠佔,后續若海外廠商呈現產能退出趨勢,有望利好國內企業份額提升。

圖表:DRAM產品價格變化趨勢

資料來源:TrendForce,中金公司研究部

圖表:NAND Flash產品價格變化趨勢

資料來源:TrendForce,中金公司研究部

數字SoC:大模型驅動端側AI進入爆發期,國產芯片有望受益

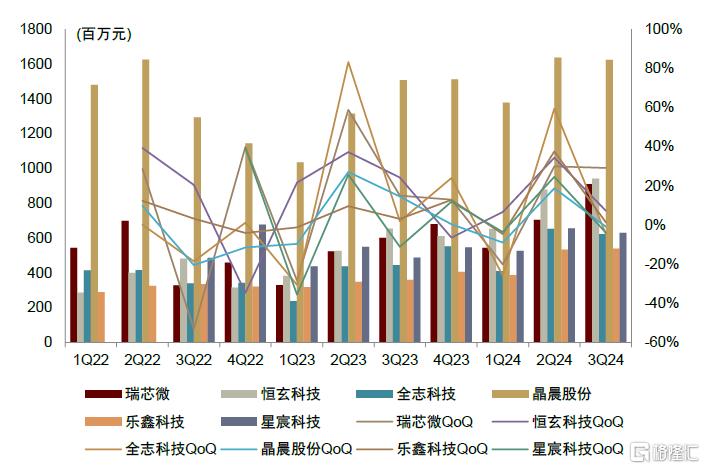

進入2H24,端側AI應用端進入爆發期,在三星、OlaFriend發佈AI耳機之后,AI眼鏡成為新的焦點,包括小度AI眼鏡、Rokid Glasses AR眼鏡等。根據我們產業鏈調研,眾多互聯網品牌、安卓手機品牌、智能硬件品牌、傳統眼鏡品牌均重點佈局類似產品,國內有望在2Q25迎來新品密集上市。上述國產眼鏡產品重量約為49g甚至更低,與此前銷售火爆的Ray-Ban Meta眼鏡重量相似,解決了佩戴重的難題。我們看好AI眼鏡作為重要的人機接口創新應用,長期年出貨量有望邁上億台規模。當前國內廠商的第一代產品多采用海外芯片方案,我們看好明后年國產SoC芯片憑藉更高性價比以及差異化功能進行國產替代。

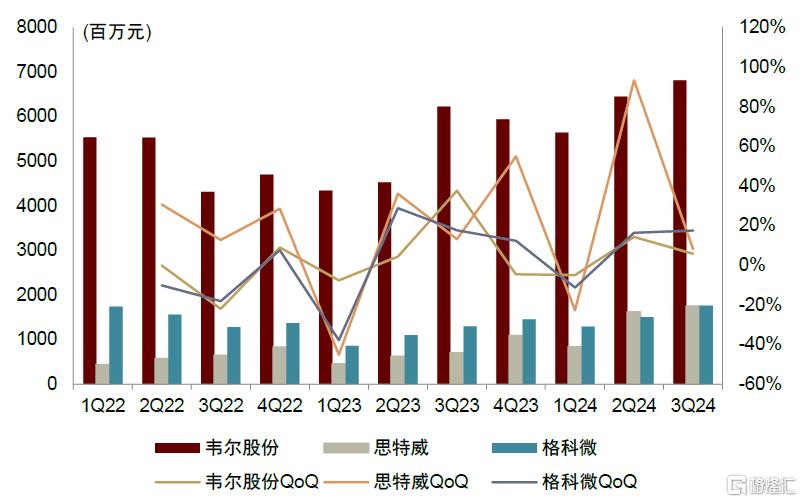

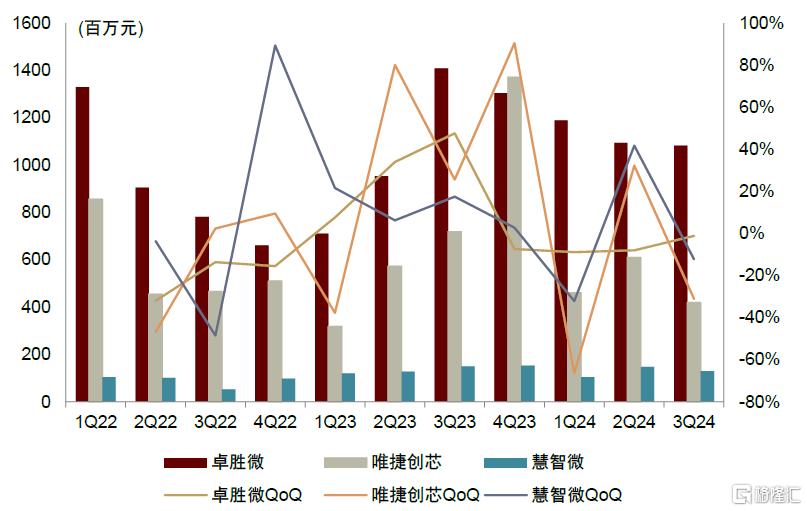

2024年前三季度各公司業績表現亮眼,3Q24恆玄、瑞芯微、中科藍訊、炬芯等公司創下歷史單季度最高收入記錄,其中恆玄科技憑藉智能手錶/手環業務拓展及產品升級優勢,連續兩個季度歷史新高。從各家公司庫存情況看出,大部分廠商庫存跟隨收入規模呈現良性上漲,庫存周轉處於健康水平。

展望2025年,我們認為端側AI應用的創新有望增厚相關公司25-26年業績,建議關注產品定位高端、佔據頭部客户壁壘的SoC龍頭公司。

圖表:主要SoC廠商季度收入及環比增速

資料來源:iFinD,Wind,中金公司研究部

CMOS圖像傳感器(CIS)/射頻芯片:高端芯片加深國產替代

回顧2024,手機大盤整體表現較為平淡,CIS和射頻芯片出貨量基本穩定。價格方面則受到不同程度行業競爭影響,整體表現為高階產品價格穩定,中低階產品存在不同程度的降價情況。

展望2025,我們看到在攝像頭方面,安卓手機配置后置攝像頭顆數在2-3顆之間的比例為90%以上(根據IDC),手機CIS出貨量有望基本維持穩定;在射頻方面,中國5G手機滲透率超過80%(根據信通院),而全球5G手機在2024年的滲透率約為67%(根據TechInsights),預計明后年仍有温和提升趨勢。

建議關注國產CIS/射頻芯片在高端產品中的國產替代進程:CIS芯片方面,2024年國產CIS廠商高階產品不斷發力,在客户突破及份額方面取得了超預期的進展。展望2025,我們看到各家廠商在對旗艦機形成突破后,正在豐富自己的產品矩陣,50MP旗艦產品上升到1英寸大底,同時小像素產品涉及0.6/0.7/0.8微米多個像素點尺寸,我們預計這些小像素產品將在明年與海外龍頭三星在中低端機市場產生直接競爭。我們看好國產廠商通過更優化的設計、國產供應鏈的支持,憑藉更有性價比的產品完成對三星50MP小像素的國產替代。

射頻芯片方面,從技術角度看,我們認為射頻前端模組化趨勢明確,平臺化的產品佈局重要性日益凸顯,我們建議投資人持續關注明后年大陸射頻公司在PA類模組(包括LPAMiF、LPAMiD等關鍵料號)的國產替代進展以及對應的業績增量。

圖表:主要CIS廠商季度收入及環比增速

資料來源:iFinD,Wind,中金公司研究部

圖表:主要射頻廠商季度收入及環比增速

資料來源:iFinD,Wind,中金公司研究部

模擬芯片:端側AI需求帶動消費持續復甦,關注併購整合對競爭格局的影響及2025年板塊業績改善

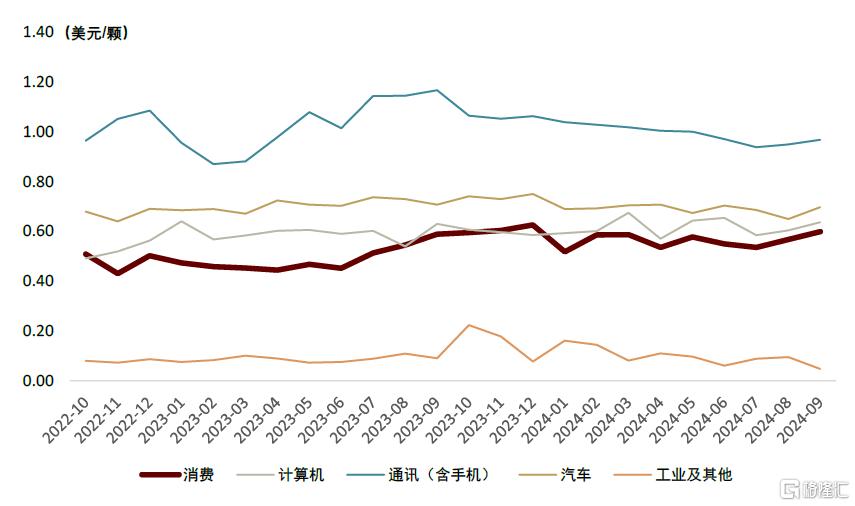

市場回顧來看:出貨量方面,3Q24消費持續復甦,工業整體仍在去庫,3Q24部分細分領域拉貨提升。價格方面,在大部分下游領域中,海外和國內廠商的模擬產品價格企穩,工業產品價格下降,我們認為,海外廠商降價趨勢放緩,但部分下游市場價格仍承壓,未來國內公司競爭態勢以及下游應用復甦速度成為主要因素,我們看好產品競爭格局優秀的頭部模擬廠商。

展望2025年:我們認為新需求帶動消費復甦,關注汽車芯片國產化率提升、工業完成去庫、國內公司盈利能力改善和併購整合進展,建議關注產品競爭格局較好的頭部廠商:1)模擬行業整合趨勢持續,2024年內已有數筆模擬併購交易已披露或交割完成,建議關注標的估值、后續併購整合進展和協同效應兑現情況;

2)2025年模擬需求預計持續復甦,國內汽車領域需求預計持續向好,建議關注車規國產化率提升對新品上量/相關公司營收的帶動;工業仍處於去庫階段但部分細分領域持續復甦,相關公司業績預計在今年觸底,在1Q25淡季后業績有望逐步修復,建議關注工業/汽車佔比較高的公司營收的恢復;

3)我們認為,海外龍頭擴產和價格競爭短期仍會持續,預計頭部公司2025年費用率持續優化,新品逐步上量,關注營收和盈利修復。

圖表:全球模擬芯片單月價格(按下游應用拆分)

資料來源:WSTS,中金公司研究部

功率芯片:關注中低壓小電流產品持續升級,高壓大電流產品格局加速出清

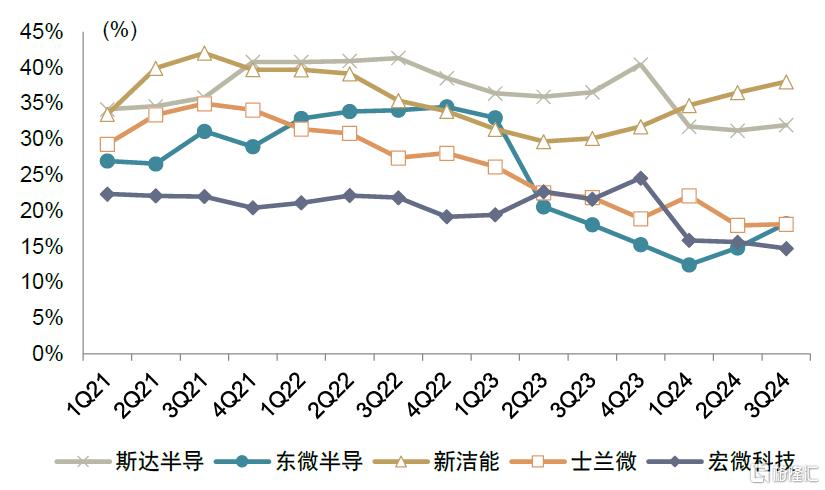

2024年是功率器件行業底部復甦的一年,中低壓小電流產品(如二極管/Trench MOS/SGT MOS)企業經營情況自1Q24起底部回升明顯。背靠行業補庫需求及產品類型拓展,部分企業3Q24已經達到單季度新高的收入及利潤。展望2025年,在海外新能源終端客户降本需求強烈的預期下,及數據中心客户對高性能功率器件需求的增長驅動下,國產中低壓功率器件廠商有望憑藉不斷的技術實力提升實現進一步銷售拓展。

高壓大電流產品(如超結MOS/IGBT單管/IGBT模組)來看,由於需求端增長放緩,供給端產能釋放較多,2024年產品價格承壓更重,當前價格繼續下行趨勢。但是,我們也看到,因龍頭企業的低價跟隨策略使得中小企業財務情況面臨較大挑戰,中小企業已幾乎無法通過降價方式來獲得市場份額,部分IDM企業擴產進度也因實際市場行情疲軟而推迟。

2025年,我們認為上述賽道競爭格局可能會迎來加速優化,海外定點的逐步投入量產也有望為國產高壓大電流功率器件廠商帶來收入增長確定性。第三代化合物半導體SiC方面,隨着上游襯底產能的進一步釋放,國產SiC MOSFET器件/模組技術實力也不斷增強,有望於2025年大批量上車,帶來進一步收入增量貢獻。

圖表:功率器件主要廠商毛利率情況

資料來源:公司公告,Wind,中金公司研究部

半導體制造板塊回顧和展望

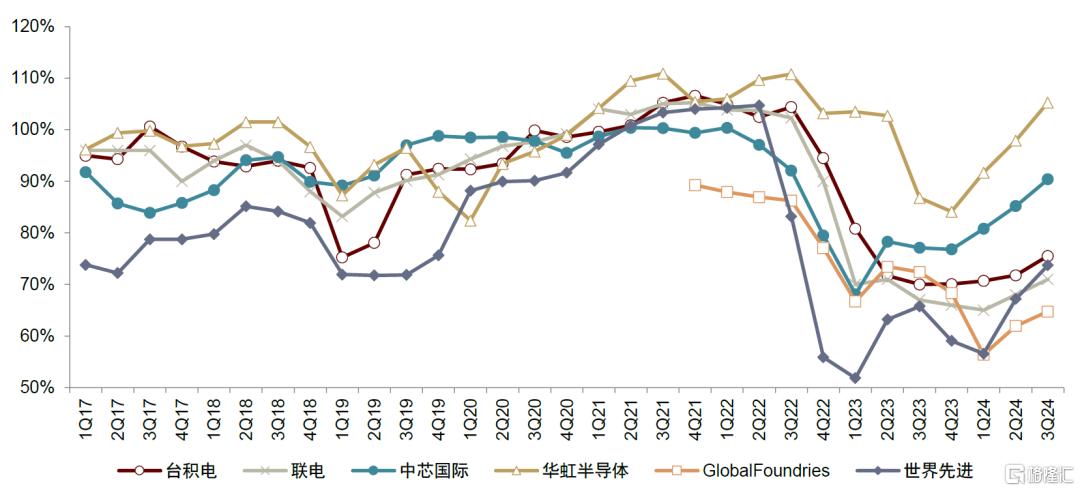

晶圓代工:臺積電「一枝獨秀」,中國大陸廠商份額提升

回顧2H24:2024年是全球晶圓代工行業觸底反轉之年。從稼動率、出貨量等數據來看,4Q23、1Q24是本輪周期中晶圓代工行業的底部。我們預計2024年全球晶圓代工行業整體呈15%左右增長,其中先進製程有近20%增長,成熟製程有約10%增長,反映了:1)全球消費電子需求有一定回暖,但車規、工控需求依然處於底部,整體呈弱復甦態勢;2)AI芯片呈結構性快速增長,臺積電是這一需求增長的重要受益者;3)中國大陸晶圓廠積極的價格策略以及其下游市場優勢使其在全球的份額不斷增長。

展望2025:AI芯片依然呈現結構性快速增長,先進製程引領晶圓代工行業增長。行業整體大體仍呈現弱復甦態勢,中國大陸的部分廠商受益於份額增長趨勢。

圖表:全球主要晶圓廠產能利用率

資料來源:各公司公告,SEMI,中金公司研究部

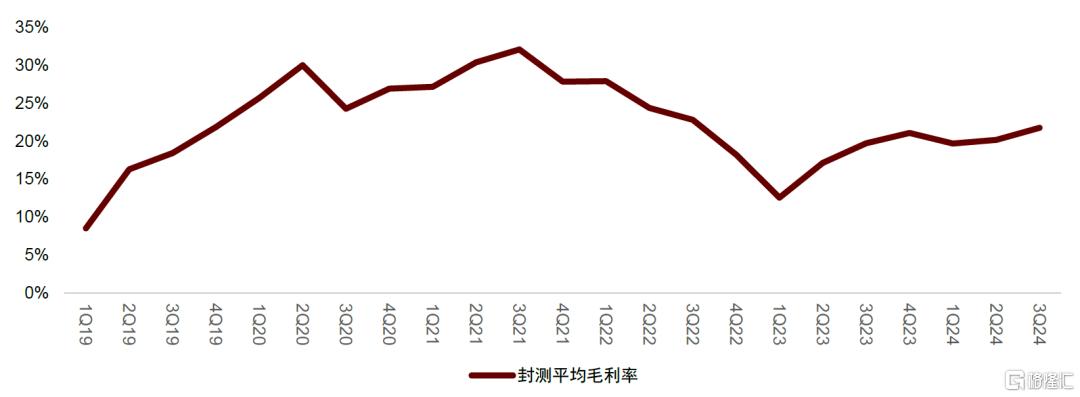

封測:盈利能力恢復至相對穩定水平,看好2025年先進封裝落地

回顧2024:2024年是需求和供應的恢復之年,全年基本呈現同比增長態勢,增速基本維持在10~20%,毛利率水平也從15~20%恢復至20~25%,主要依賴於產能利用率的恢復。產能利用率的提升主要是消費類需求的增長,包括家電、AIOT、新能源汽車以及手機零部件備貨。各家廠商持續發力2年左右的先進製程產能和技術也逐步落地。

展望2025:我們認為2025年的收入同比增速可能會降低,主要是由於2023年低基數的原因,但因為產能利用率的繼續恢復,盈利能力可能得到繼續的改善。我們看好國內封測廠2025年在先進封裝領域的進展,我們認為國內產業鏈分工較為明確,如晶圓廠將着重於先進製程的研發和量產,封測廠將更專注於類似於CoWoS、HBM堆疊等產品的研發和量產,同時也將帶動設備、材料和零部件領域的發展。

圖表:A股主要封測公司封測平均毛利率

資料來源:Wind,中金公司研究部

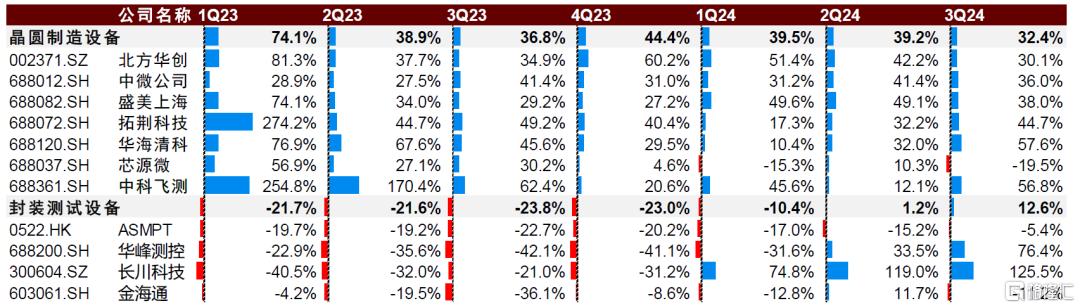

晶圓製造設備:2025年資本開支維持高位,國產替代持續進行

回顧2H24:晶圓製造設備行業國產替代持續進行,我們預計2H24國產半導體設備公司整體呈30%~40%同比增長。對於頭部設備公司而言,雖然單一季度確收產品結構對毛利率有一定擾動,但其整體已經基本進入穩定放量階段。我們預計頭部設備公司2024年收入將保持30%~40%增長。受國內頭部存儲IDM廠商以及部分邏輯代工廠商招標驅動,2024年國內設備公司整體新簽訂單保持30%~50%增長。

展望2025:我們預計2025年國內晶圓廠資本開支在250億美元上下(按擴產口徑),成熟製程需求依然旺盛,頭部存儲、邏輯需求有所增長,整體較2024年穩中有升,同比2023年顯著增長,同時國產半導體設備廠商不斷擴大工藝覆蓋度、提高市場佔有率。此外,我們建議投資者關注:1)量檢測設備,目前整體國產化率依然偏低,距離天花板較遠,國內相關公司近一兩年在價值量最高的明場、暗場納米圖形檢測設備領域取得一定進展;2)光刻設備零部件,作為目前國產化率最低的設備環節,光刻設備補齊短板具有重要意義和戰略價值;3)HBM設備,全球貿易摩擦使得相關設備國產替代勢在必行。

圖表:主要上市半導體設備公司營收同比情況

資料來源:Wind,中金公司研究部

半導體材料:需求隨稼動率逐步回暖,看好先進製造/封裝材料收入增長

回顧2024:半導體材料的直接需求來自下游晶圓廠稼動率,隨着下游晶圓廠產能利用率的回暖,半導體材料企業需求側有較大修復,同時疊加國產化率的逐步提升,半導體材料企業整體業績趨勢發展向好。

展望2025:隨着成熟製程及存儲廠稼動率持續修復,我們看好國內晶圓廠重啟產能擴建,同時國內NAND、DRAM產能均有望於2025年加大擴產。此外,目前國內先進工藝良率仍較低,相同產出下對於耗材的需求量較高,我們看好先進工藝對國內半導體材料企業帶來的收入、利潤彈性,同時建議關注先進封裝、國產HBM的發展帶來先進封裝材料的國產替代機遇。

面板/PCB/元器件板塊回顧和展望

面板:關注OLED在中尺寸滲透率提升

OLED面板方面,展望2025年,我們認為OLED在小尺寸市場滲透率仍有提升空間,關注中尺寸領域市場供需情況。3Q24,平板OLED面板出貨約277萬片,環比下降21%。價格方面,根據CINNO Research研究,3Q24剛性OLED面板價格持續保持穩定,柔性OLED面板價格在蘋果新機需求帶動下略有回升,我們預計2025 OLED剛性和柔性面板價格整體呈現穩定態勢,我們看好2025年OLED面板行業景氣度持續上升,平均價格企穩。

LCD方面,雙11家電熱銷一定程度上彌補了上半年的需求疲軟,LCD TV面板價格在4Q24企穩,我們建議關注2Q25面板在旺季需求拉動下的價格上漲機會。由於LCD行業供給側增量很少,而需求端TV大尺寸化趨勢明確(每年平均增長1英寸以上),我們看好LCD面板行業供需格局呈現逐年改善、面板龍頭盈利能力逐年提升。

PCB:板塊持續復甦,關注AI及汽車電子新需求

2024年PCB板塊整體呈現復甦態勢,受益於人工智能對高端板材需求快速增加以及下游消費電子、工業等領域需求的恢復,PCB及CCL主要公司前三季度業績同比均有較高增長。由於2024年上半年上游原材料有着較為明顯的漲幅,成本驅動疊加下游補庫存CCL價格迎來景氣上漲行情,產業鏈上下游均驗證PCB板塊持續復甦。展望2025年我們繼續看好人工智能及汽車電子等領域對PCB整體需求的拉動。人工智能方面,隨着大模型訓練效率的不斷提升及應用端的不斷深化,拉動了交換機、服務器、存儲器等產品對高端PCB的需求。這些應用場景對PCB的層數、材料、尺寸、散熱等方面均提出了較高的需求,同時也拉動了相應PCB的價值量。汽車電子方面亦對PCB的集成度、小型化、材料等方面有較高要求。我們看好在上述景氣賽道的驅動下,國內高多層及HDI龍頭廠商有望實現業績持續快速增長。

元器件:關注成長確定性較高以及存在AI增量的廠商

伴隨各下游需求陸續復甦,大部分被動元件廠商在2024年實現穩健的收入增長,同時盈利能力繼續提升。展望2025年,我們建議關注增長確定性較高或具備AI催化的公司:1)從下游成長性來看,我們認為新能源汽車仍是成長性最高的下游之一,因此新能源汽車敞口大且競爭格局較好、盈利能力有望改善的廠商值得關注。除行業性增長之外,我們看好MLCC和精密電感的國產化率持續提升,相關龍頭廠商的高端產品/新產品已在2024年實現了客户認可度的突破,我們看好其份額進一步提升帶來的業績增量。2)AI應用對被動元件的用量需求大幅提升,國內龍頭廠商基本都擁有適用於AI終端的產品或技術實力,但從業績貢獻的角度來看,我們認為應重點關注電感廠商在服務器新品中的驗證進展和份額變化,以及潛在手機換機需求帶來的收入增量。

風險提示

► 中美貿易摩擦加劇。中美貿易摩擦導致我國在半導體產業的中上游,尤其是設備、材料以及EDA工具領域進口受阻,芯片設計、晶圓製造行業的發展受到了較大的阻礙,若中美貿易摩擦加劇,中國上述行業的發展將受到進一步的限制,導致相關公司業績難以釋放。

► 行業競爭加劇。國內半導體企業整體發展時間較短,在規模、技術上較海外龍頭企業仍有一定差距,若海外企業加大研發投入或通過兼併購持續增加公司規模及研發實力,可能會導致國內企業競爭加劇。

► 消費復甦不及預期。半導體行業的需求受下游電子終端產品影響,若手機、電腦、服務器等傳統電子產品銷售復甦不及預期,新興產品如AIoT設備、AI服務器、新能源汽車的滲透率不及預期,可能會影響半導體企業的業績釋放。

► 國產化進展不及預期。在供應鏈安全日益緊迫的情況下,國內供應商正在積極導入國產半導體設備、材料供應商,因此也給國內廠商提供了發展機遇。若行業整體國產化趨勢放緩,將影響國內半導體設備、材料企業收入及利潤的釋放。

► 國內晶圓廠擴產不及預期。若晶圓廠產能擴張不及預期,則將導致國產設備材料每年的採購額大幅下降,影響其收入及利潤。

本文摘自中金公司2024年12月12日已經發布的《半導體及元器件2025年展望:雲、端AI落地,國產化迎來新周期》

賈順鶴 分析員 SAC 執證編號:S0080522060002

成喬升 分析員 SAC 執證編號:S0080521060004

張怡康 分析員 SAC 執證編號:S0080522110007 SFC CE Ref:BTO172

唐宗其 分析員 SAC 執證編號:S0080521050014 SFC CE Ref:BRQ161

臧若晨 分析員 SAC 執證編號:S0080522070018 SFC CE Ref:BTM305

楊曉宇 分析員 SAC 執證編號:S0080523090004 SFC CE Ref:BRA096

胡炯益 分析員 SAC 執證編號:S0080522080012

江磊 分析員 SAC 執證編號:S0080523070007 SFC CE Ref:BTT278

於新彥 分析員 SAC 執證編號:S0080524080007

何欣怡 聯繫人 SAC 執證編號:S0080123070095

彭虎 分析員 SAC 執證編號:S0080521020001 SFC CE Ref:BRE806

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?