01

熱門資訊> 正文

利空落地?藥明系大漲!又有醫療服務公司衝擊上市

2024-12-09 19:00

今天,CXO板塊大漲,睿智醫藥20cm漲停,港股藥明生物漲9.57%,博濟醫藥、藥明康德、金凱生科、成都先導均漲超3%。

消息面上,美國當地時間2024年12月7日,美國國會參衆兩院軍事委員會公佈了2025財年國防授權法案(NDAA)最終協議文本,生物安全法案未被列入其中。

年初至今,醫藥行業指數以-4.73%的跌幅位於全行業漲幅榜倒數第一,其中CXO板塊自2021年的最高點至2024年年初的最低點,最大跌幅超63%,行業龍頭藥明康德更是下跌了78%。

今年以來,CXO板塊又遭遇了地緣方面的利空,年初,美國參衆兩院分別提案生物安全法案,擬限制美國聯邦政府與中國部分生物技術提供商開展業務往來,生物安全法案的立法進程多次驚擾港A市場,導致藥明康德、藥明生物多次出現大跌。

上周末NDAA最終協議文本中未列入生物安全法案的消息,被資本市場解讀為短期的利空出盡,因此帶動了整個CXO板塊的上漲。

不過市場也有不同的聲音,認為NDAA捆綁生物安全法的機率原本就不高,未來單獨立法反而可能性更大,只是時間的問題,這可能也是CXO個股盤中漲幅收窄的原因。

不論如何,就當下階段而言,醫藥行業所面臨的內外部環境是在逐步邊際好轉的。

今天盤后消息,中共中央政治局12月9日召開會議。會議指出,明年要堅持穩中求進、以進促穩,守正創新、先立后破,系統集成、協同配合,實施更加積極的財政政策和適度寬松的貨幣政策,充實完善政策工具箱,加強超常規逆周期調節,打好政策「組合拳」,提高宏觀調控的前瞻性、針對性、有效性。要大力提振消費、提高投資效益,全方位擴大國內需求。

消息發出后,富時A50中國指數期貨瞬間拉昇超4%,截至收盤,恆生指數漲2.76%,恆生科技指數漲4.30%。

武漢大眾口腔遞表港交所

在國內經濟刺激政策頻出的當下,港股資本市場也熱鬧非凡。

近期,又有不少醫藥公司衝擊港股上市。

11月以來,就有上海細胞治療集團、長風藥業、翰思艾泰生物、撥康視雲、華芢生物、派格生物、武漢大眾口腔、廣州銀諾醫藥、軒竹生物、南京維立志博等多家醫藥公司遞表港交所。

其中,武漢大眾口腔醫療股份有限公司(簡稱「大眾口腔」)以華中地區民營口腔醫院小龍頭的地位吸引了不少資金的關注,其保薦人是海通國際。

大眾口腔成立於2007年,總部位於武漢,是華中地區領先的民營口腔醫療服務提供商,以社區為中心的口腔醫療護理為特色。

公司的第一家口腔醫療機構於2007年設立,多年來,公司不斷開設新的分支機構。截至2024年6月30日,已經增至81家,其中包括4家口腔醫院、70家口腔門診部和7家口腔診所,分佈於湖北、湖南兩個省份內的八個城市。

大眾口腔曾於2015年5月12日在新三板掛牌(股票代碼:832387),於2018年4月27日自願終止在新三板掛牌。

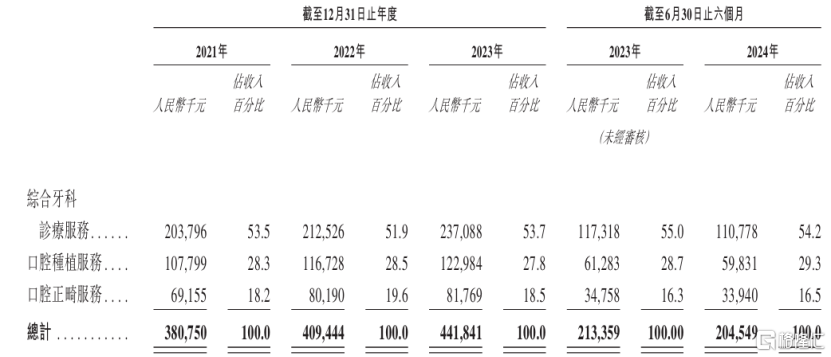

公司全生命周期的口腔醫療服務包括綜合牙科診療服務、口腔種植服務及口腔正畸服務,可滿足全年齡段客户的多元化口腔健康需求。

憑藉全面的服務種類,公司報告期內積累了一批忠實的客户羣。2021年、2022年、2023年、2024年1-6月(報告期),公司分別接診71.54萬人次、70.87萬人次、76.88萬人次和36.89萬人次,就診人次平均開支分別為532元、578元、575元及554元。

分業務類別來看,2024年1-6月,綜合牙科診療服務在貢獻了54.2%的營收,主要涵蓋口腔修復科、口腔內科、口腔外科及兒童牙科。口腔種植服務貢獻了29.3%的營收,口腔正畸服務貢獻了16.5%的營收。

公司業務構成,來源:招股書

02

公司是華中地區民營口腔醫院小龍頭

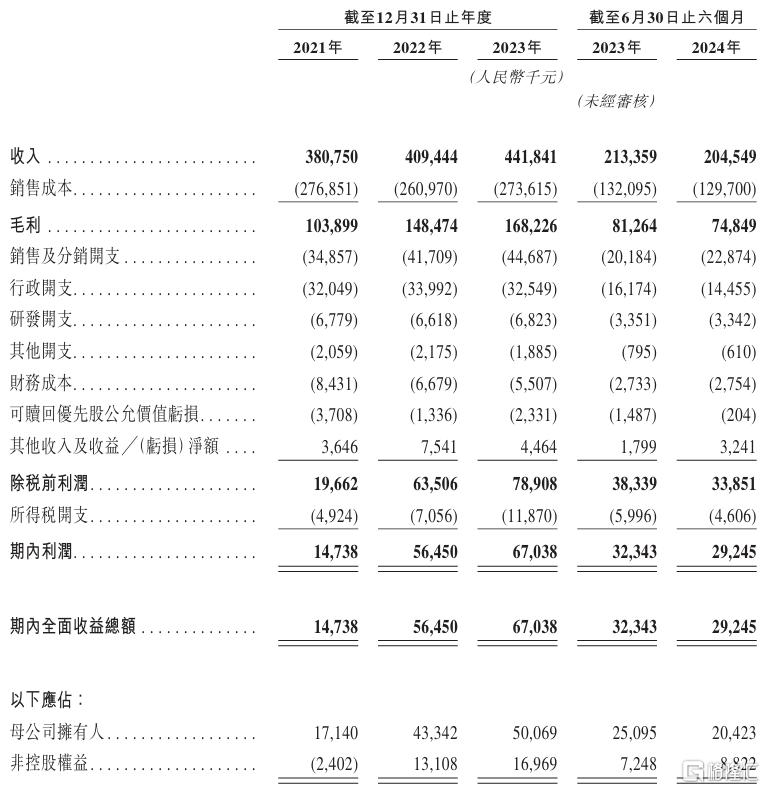

財務數據方面,報告期內,大眾口腔的收入分別為3.81億元、4.09億元、4.42億元、2.05億元。2021至2023年維持了穩健的增長,2024年上半年小幅下降,主要是由於疫情后經濟復甦慢於預期、國家集中帶量採購政策、業內激烈競爭對口腔醫療服務提供商造成價格下行壓力等因素影響所致。

報告期內,大眾口腔的毛利率分別為27.3%、36.3%、38.1%及36.6%,同期歸母淨利潤分別為1714萬元、4334萬元、5007萬元及2042萬元。

主要財務數據,來源:招股書

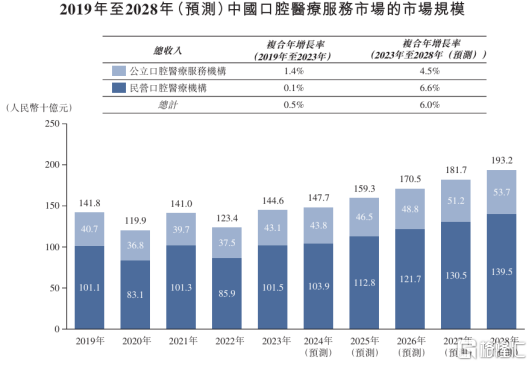

受廣大居民對口腔健康意識的提高以及利好政策所推動,中國口腔醫療服務市場的市場需求及滲透率預期將出現持續提升。

根據弗若斯特沙利文的資料,2023年,中國口腔醫療服務市場的市場規模為1446億元,預計至2028年達1932億元,年複合增長率達6%。

其中,2023年中國民營口腔醫療服務市場的規模為1015億元,預計2028年達人民幣1395億元,年複合增長率達6.6%。

中國口腔醫療服務市場的市場規模,來源:招股書

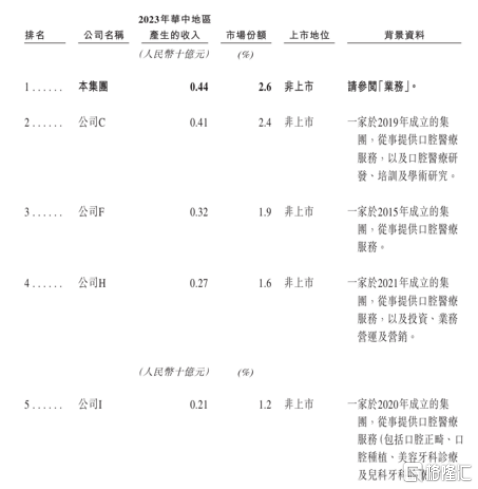

口腔醫療服務具有明顯的區域屬性。分地區來看,2023年,華中地區民營口腔醫療服務市場佔中國民營口腔醫療服務市場的市場份額達16.9%,是全國口腔醫療服務市場的重要組成部分。

根據弗若斯特沙利文的資料,2023年華中地區民營口腔醫療服務市場的市場規模為172億元,預計至2028年達人民幣239億元,複合增長率為6.8%。

大眾口腔所在的口腔醫療服務行業競爭激烈且高度分散。競爭對手包括同一地理區域的口腔醫院、門診部及診所,以及綜合醫院口腔科等。

按2023年所得收入計,大眾口腔在華中地區所有民營口腔醫療服務提供商中居第一位。

按2023年淨利潤計,公司於中國所有民營口腔醫療服務提供商中排名第三,按截至2023年12月31日經營中口腔醫療機構數量計,排名第五。招股書稱,在武漢市的口腔醫療服務市場,公司地位突出,且有輻射至湖北省廣受認可的品牌知名度和戰略網絡覆蓋面締造顯著的網絡效應。

不過作為華中民營口腔醫院小龍頭,公司的市佔率僅有2.6%,行業競爭格局確實非常分散。這是由醫療服務的區域屬性決定的,針對口腔診療服務,大多數人會選擇就近就醫,各個區域都有設立機構的需求,但是單家機構的輻射範圍有限,也就導致了行業較為分散的競爭格局。

03

大眾口腔通過合夥人計劃綁定醫生

中國口腔醫療服務市場的成本主要包括員工成本、原材料及耗材成本、折舊及攤銷以及物業租金,其中員工成本於2023年佔總成本的約45%,為中國口腔醫療服務市場的成本最大組成部分。

口腔醫療服務對醫生的依賴度較高,2017年公司採納合夥人計劃,邀請資深的口腔醫療人員、行政及╱或市場營銷人才成為口腔醫療機構的少數股東,除薪金及績效獎金外,加入計劃的牙醫亦可根據其持股比例收取股息款項,這極大增強他們的歸屬感和帶動積極性,同時促進人才團隊(尤其是資深牙醫)的穩定性。

2024年1-6月,自有牙醫為少數股東的口腔醫療機構產生的收入佔公司總收入的38.8%。

此外,國家集中採購政策對公司也有一定的影響,報告期內,公司調整了口腔種植服務的價格。2024年上半年,每個種植牙的平均開支大約5797元,這相比2022年全年的8460元下降了超過三成,同比2023年上半年的6354元也減少了大約8.77%。這些監管性定價管制措施及集中採購政策可能會進一步影響口腔醫療服務(尤其是口腔種植服務)的定價。

在集採政策、競爭格局分散、行業重人力資本屬性等因素的影響下,口腔醫療服務行業盈利並不容易。

例如,去年遞表港交所的馬瀧齒科就曾因「連年虧損,牙醫人均年薪240萬元」吸引了不少投資人的關注。

大眾口腔憑藉合夥人計劃綁定資深醫生的做法,與通策醫療的蒲公英計劃有異曲同工之妙,這或許是兩家機構能夠維持盈利的重要因素。

未來,大眾口腔能否持續保持良好的經營態勢,讓我們拭目以待。

推薦文章

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號

市場樂觀預期伊朗戰爭將落幕,油價跌破100美元

風險及免責提示:以上內容僅代表作者的個人立場和觀點,不代表華盛的任何立場,華盛亦無法證實上述內容的真實性、準確性和原創性。投資者在做出任何投資決定前,應結合自身情況,考慮投資產品的風險。必要時,請諮詢專業投資顧問的意見。華盛不提供任何投資建議,對此亦不做任何承諾和保證。