熱門資訊> 正文

2025年終極投資指南:15只投資者值得買的股票

2024-12-06 13:58

導言

對投資人來説,2024年是多事之秋。 一開始,人們擔心美國即將出現經濟衰退,因此對美聯儲的利率走向憂心忡忡。 結果,本應幾乎確定的經濟衰退卻並未出現。

相反,就業市場持續保持強勁增長,美國經濟一路高歌猛進,通脹率持續下降。 這對美聯儲(9月才首次降息)和投資人來説是個完美的良方,標普500指數也因此多次創下新高。

2024年迄今(截至11月底),該指數已累計上漲了25.9%。 這是什麼原因推動的呢?

上述經濟背景固然起到了一定的作用,但回顧今年股市前三季的表現,可以歸結為兩個字:AI(人工智能)。

英偉達(NVDA)和其他AI相關的科技巨頭持續崛起推動了市場的回報,鑑於這些科技公司對市場收益貢獻巨大,「七巨頭」一詞由此而來。 當然,特朗普(Donald Trump)當選美國總統后,市場對放松管制和潛在新增長機會持樂觀態度,從而推動股市進一步走高。

在這種地緣政治充滿不確定性,但美國經濟又快速創新的環境下,投資人的機會在哪里?

我們的清單和方法

幸運的是,我們為投資人編制了一份多樣化的清單,列出了2025年應該買的15只最佳股票。

從基本面來看,它們都是在各自細分領域處於領先地位的優質企業。 從引領人工智能的熱門成長股,到在任何經濟環境下都能提供可靠收入的股息成長股,人人都能找到適合自己的股票。

雖然這份名單上的所有股票對投資者來説都具有長期潛力,但鑑於宏觀經濟層面和公司層面的特殊動態,也有一些股票在短期內具有更大的上漲空間。 無論如何,投資人都可以利用這份名單作為基礎,建立一個更多元化、更有彈性的投資組合,在接下來12-18個月持續跑贏大盤。

1.英偉達 ( $NVDA )

英偉達(NVDA)是2024年股市的焦點,因為它在推動AI革命所需的關鍵半導體領域佔據絕對主導地位。

英偉達的圖形處理器(GPU)芯片最初用於高級遊戲,后來被證明擅長運行復雜的AI算法。 目前,英偉達的AI芯片佔市場80%的份額。

最新公佈的2025財年第三季財報顯示,公司季度營收達351億美元,較去年同期成長94%。 其中,專注於AI的數據中心部門營收達308億美元,而在2021年同期,數據中心收入僅29億美元。

良好的業績推高了投資人的期望,2024年至今,英偉達的股價就翻了近三倍。 該公司下一代Blackwell芯片需求旺盛,人們相信其必將在未來幾季繼續推動公司業績成長。

不過,隨着營收成長放緩,「大數定律」可能會開始發揮作用,未來英偉達股價可能不會像從前那樣暴漲。

儘管如此,在對人工智能芯片領域的掌控下,它肯定會繼續成為2025年最熱門的成長股之一。

2.貝萊德 ($BLK )

貝萊德(BLK)是全球最大的資產管理公司之一,管理資產規模高達11.5萬億美元。

其成立於1988年,在金融服務領域是一個相對年輕的新秀,但公司精明的交易策略使其蓬勃發展併成長為一個真正的投資巨頭。

貝萊德的一項關鍵收購是2009年以135億美元收購巴克萊全球投資公司(Barclays Global Investors,BGI)以及BGI旗下的iShares部門。 現在,iShares已成為全球領先的交易所交易基金(ETF)供應商之一,本身也是一家巨頭。

最新季度數據顯示,貝萊德營收達52億美元,年增15%。 與其他投資管理公司一樣,貝萊德也是通過從總資產管理規模中提取一小部分的費用來獲得經常性收入。 因此,管理的資金越多,獲利的潛力就越大。

在財報電話會議上,貝萊德董事長兼首席執行官Larry Fink表示,他預計到今年年底和2025年,公司的發展動能將進一步增強。

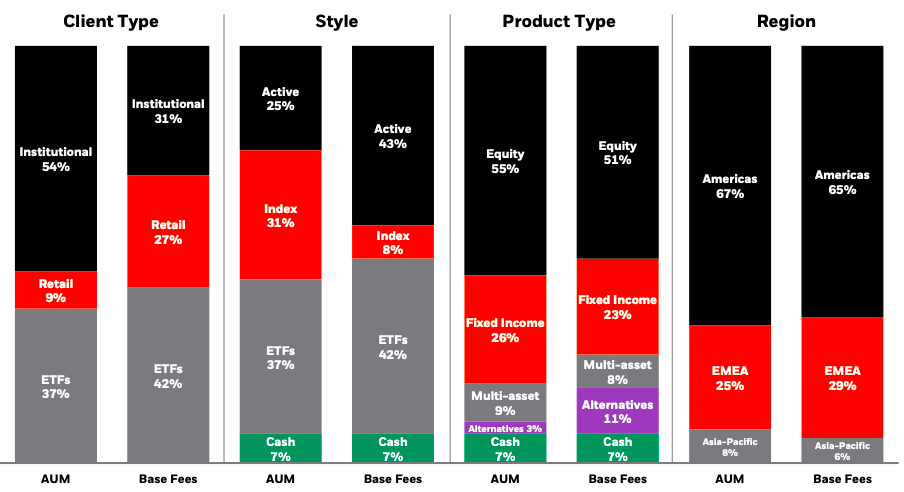

【圖源:貝萊德2024年第三季財報; 貝萊德客户、風格、產品與區域多元化】

貝萊德最近以125億美元收購了Global Infrastructure Partners,為其資產管理規模增加了1160億美元,併成為私募市場領域的更大參與者。

貝萊德也是最早研究推出比特幣ETF的資產管理公司之一,今年1月,旗下iShares Bitcoin Trust ETF(IBIT)在納斯達克成功上市。

隨着這家投資巨頭尋求收購私募市場領域(如私人信貸)的小型公司,其穩步成長必將長期持續下去。

3.家得寶 ($HD )

家得寶 (HD) 是全球最大的家居裝飾零售商之一,在北美擁有2300多家大賣場。 作為專業承包商和家居裝飾專家的首選五金店,該公司於1979年在佐治亞州亞特蘭大成立。

在過去的45年里,家得寶通過股票回購和股息增長實現了高效的資本配置,因此其業務得以持續增長。 事實上,在過去10年里,家得寶的每股股息(DPS)複合年增長率(CAGR)達到了驚人的17%。

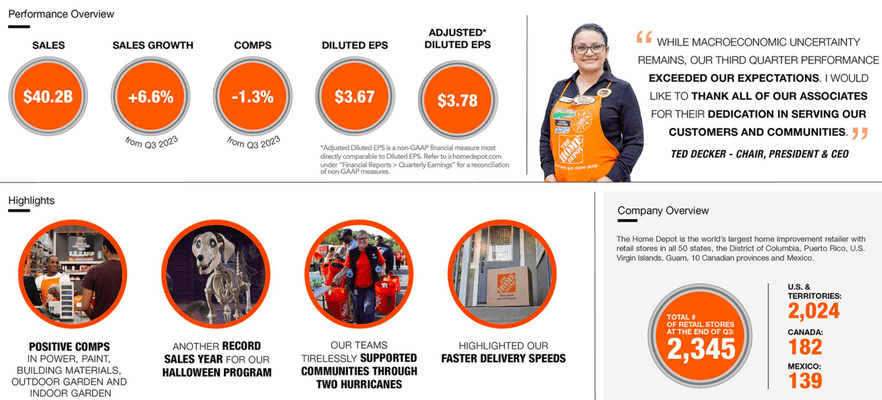

然而,由於美國利率上升導致抵押貸款利率居高不下,對其依賴房屋改造和人們搬家的業務模式造成了壓力,家得寶上次股息上調的幅度放緩至略高於7%。 最新季度數據顯示,家得寶銷售額同比增長6.6%至402億美元,但同店銷售額較去年同期下降1.3%。

【圖源:家得寶2024年第三季投資人介紹; 家得寶業績穩定,小幅成長】

該公司在財報中上調了全年業績指引,這讓投資者感到樂觀,認為隨着利率繼續下調,或許會看到住房需求的觸底反彈。

整體而言,美國有將近一半的房屋房齡超過40年,這意味着像家得寶這樣的零售商仍將獲得長期的利多。 作為一隻被低估的成長股,當抵押貸款利率開始加速下降,人們又開始搬家時,家得寶的股價就會飆升。

4.美國聯合能源 ($CEG )

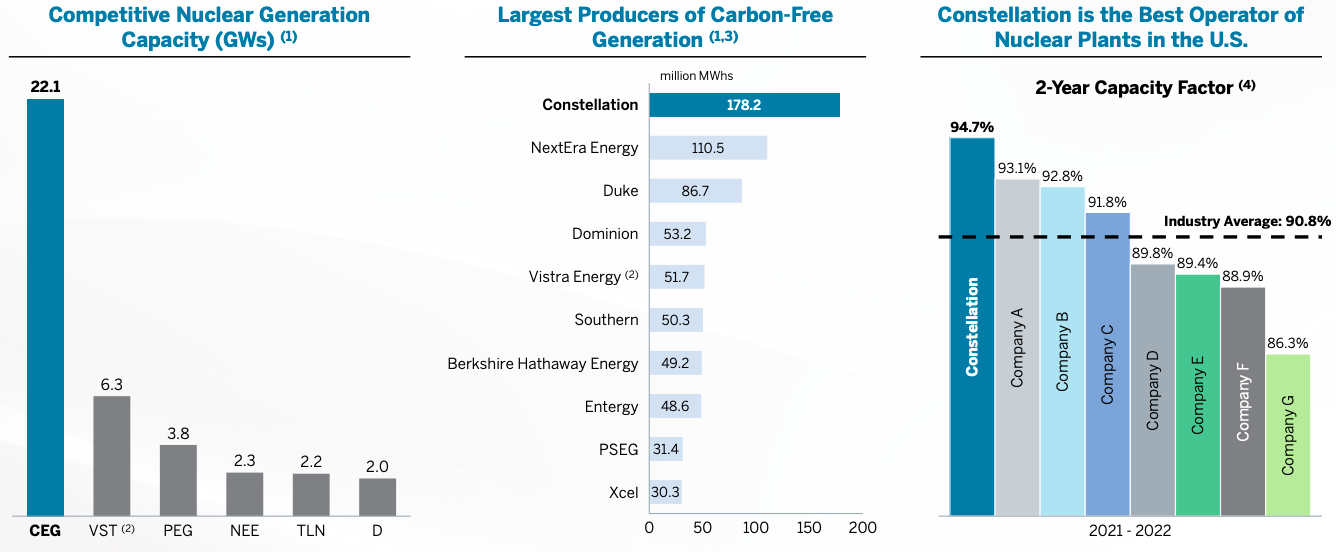

美國聯合能源公司,即Constellation Energy(CEG)是美國領先的核能供應商,也是美國最大的無碳能源生產商。 它擁有約32吉瓦(GW) 的發電能力,其中純核能發電能力略高於22吉瓦。

【圖源:Constellation Energy2024年9月投資人介紹; 美國核電運營商】

作為美國領先的清潔能源生產商,Constellation Energy與大型電力用户建立了合作伙伴關係。 此外,它也被用於滿足AI和以AI為基礎建立的大型語言模型(LLM)。

2023年底,Constellation與微軟簽訂了為期20年的購電協議(PPA),為其提供清潔能源。 根據該協議,Constellation重新啟動三哩島發電廠的運營,微軟將購買該工廠生產的所有電力。

該公司還受益於核能生產税收抵免(PTC),該政策將持續到2032年底。 隨着美國兩黨都看到了核電的優點,Constellation Energy將繼續發力,並將成為2025年最熱門的AI 電力相關成長股之一。

目前,投資人擔心的一個問題是股價漲太多。 2024年至今,Constellation股價漲幅已超過115%。

但如果AI的電力需求持續快速成長,並且向核電的轉變仍在繼續,那麼從長遠來看,Constellation肯定會成為最大的受益者之一。

5.Shopify($SHOP )

Shopify(SHOP)是一家為中小企業提供電子商務服務的公司,總部位於加拿大。 關於在線購物及其所涉及的一切(包括數字商店、支付和庫存管理等),Shopify的軟件能讓創業者能夠以最低的成本自行完成所有工作。

Shopify讓幾乎所有擁有好創意或好產品的人都能創辦電子商務企業,大大降低了進入門檻。 該公司的股票是響噹噹的長期複合成長股,自2015年5月首次上市以來,股價已上漲超過3600%。

2024年第三季數據顯示,Shopify營收年增26%,達到22億美元,自由現金流利潤率也達到19%。 這標誌着該公司連續第六個季度實現了25%以上的營收增長,同時也彰顯了Shopify的商業模式在擴大規模后令人印象深刻。

Shopify於2023年初退出了物流業務,因為它意識到大規模物流業務實際上需要大量資本。 這項決定已見成效,目前它專注於其核心軟件平臺和支付平臺,如Shop Pay和Shopify Payments。 后者是一個支付網關,允許商家無需通過第三方支付處理器即可接受付款。

2024年第三季度,Shopify Payments的總支付價值(GPV)達到430億美元,同比增長31%,佔Shopify平臺商品交易總額(GMV)的62%。

隨着電子商務的日益發展以及對更多精品產品的需求,Shopify肯定會繼續成為2025年值得關注的成長股。

6.NextEra Energy ($NEE )

NextEra Energy (NEE) 是世界上最大的風能和太陽能生產商,也是美國最大的電力公司Florida Power &Light (FPL) 的所有者。

FPL是公司的搖錢樹,它位於美國發展最快的州之一(佛羅里達州),是可靠的利潤生產者。 佛羅里達州公用事業市場的性質意味着FPL可以提供可預測的資本投資回報。

NextEra另一個主要部門是NextEra Energy Resources (NEER)。 該部門擁有36GW已投入運營的再生能源發電能力,以及24GW正在開發的清潔能源項目。 NEER與大型商業和工業公司合作,通過長期合約投資來提供可再生能源。

實際上,NEER是美國電力和工商業客户的頭號發起人,在再生能源和儲能發起方面佔據20%的市場份額。 這一非同尋常的地位使NEER能夠持續不斷建立其再生能源項目渠道。

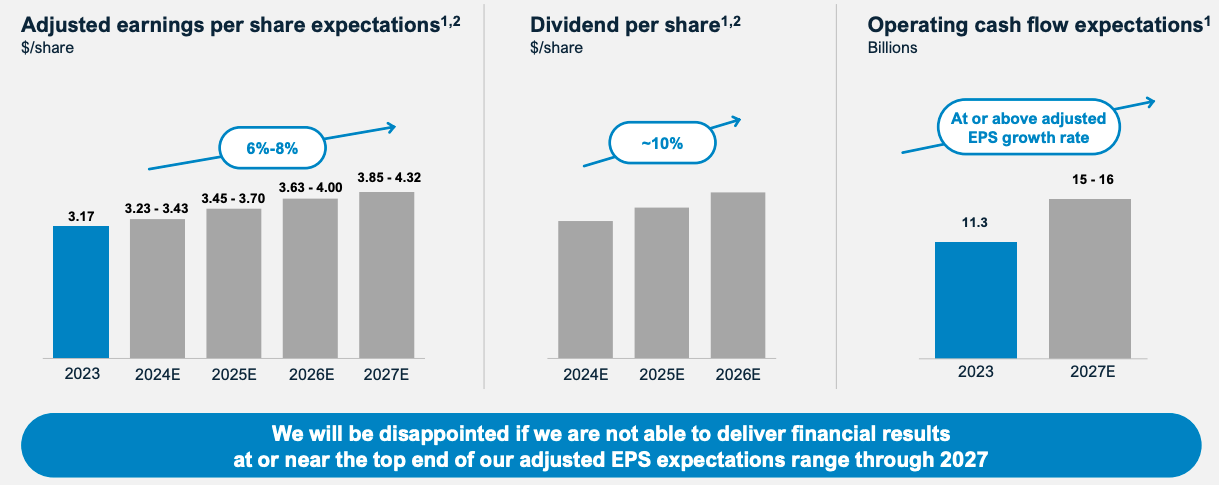

整體而言,NextEra Energy擁有強大的資產負債表,其超過50%的鉅額資本支出由運營現金流滿足。 其業務模式的可預測性使NextEra Energy能夠在較長時期內提供穩定的調整后每股收益(EPS)和股息增長指引。

【圖源:NextEra Energy2024年11月投資人介紹; 可靠的業務與股利成長】

例如,該公司預計到2027年,調整后的每股盈余將成長6%~8%,2026年每股股息將成長10%左右。 這兩方面都基本上符合其長期平均水平,自2006年以來,該公司的股息年複合成長率約為10%。 NextEra於2022年成為「紅利貴族」(即股息連續25年以上實現成長的公司)。

7.特斯拉 ($TSLA )

特斯拉(TSLA)現在是風靡全球的電動車革命的代名詞。 在魅力非凡且經常引起爭議的執行長馬斯克(Elon Musk)的帶領下,特斯拉在過去十年中將自己定位為高端電動車領域的領導者。

即使在中國電動車市場持續價格戰的情況下,特斯拉的業務仍表現不俗。 在2024年第三季度,特斯拉淨利潤為22億美元,同比增長18%,實現了一年多來最大的季度利潤。 毛利率和營業利潤率均有所提高。

該公司還推出了一些令人興奮的產品,例如完全自動駕駛的Cybercab,馬斯克預測公司最終每年可生產近200萬輛Cybercab。

馬斯克也是美國當選總統特朗普的忠實擁護者,最近被任命為政府效率部(DOGE)負責人。 投資人把這種與新政府的密切關係視為利好,自11月5日特朗普當選以來,特斯拉股價已上漲近45%。

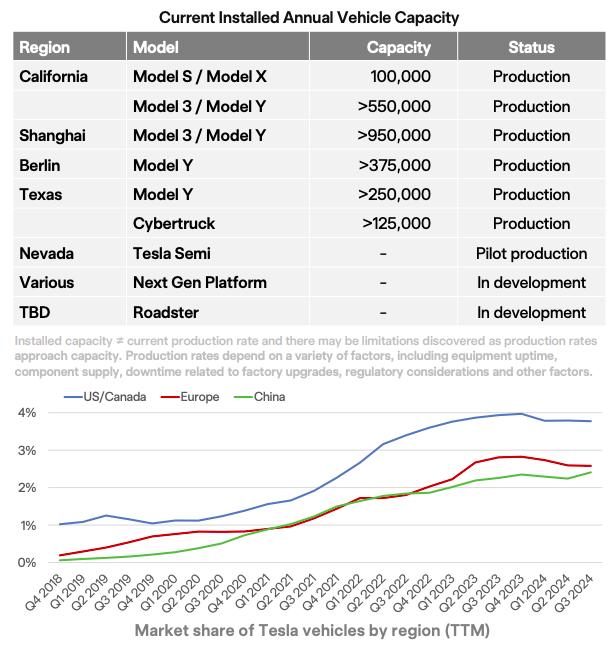

【圖源:特斯拉2024年第三季財報; 特斯拉多個生產基地與市佔率成長】

在業務方面,特斯拉仍然擁有令人羨慕的品牌、製造實力和強勁的資產負債表。 截至2024年第三季度末,該公司手頭上有337億美元現金。 隨着該公司尋求在全球電動車市場中擴大影響力,這種流動性肯定會成為優勢。

特斯拉在其核心市場的市佔率仍只有2%~4%,這為該公司擴大全球收入提供了巨大的空間。 對於那些希望同時獲得全球硬件和軟件增長的投資者來説,特斯拉可能是2025年能夠提供這種機會的增長股票。

8.Meta Platforms ($META )

Meta Platforms(META)是全球最大的社交媒體公司之一,擁有Facebook和Instagram,旗下還有WhatsApp等其他重要通訊平臺。 最近,該公司在生成式AI方面下了大賭注。

在強勁的廣告業務和AI增強用户參與度的推動下,這家科技巨頭在2024財年第三季營收年增19%。

其中,Meta 的 AI 進步使 Facebook 的使用率提高了 8%,Instagram 的使用率提高了 6%。 這些增長加上廣告定位的改進,鞏固了Meta的核心廣告業務,該業務在最近一個季度增長了19%。

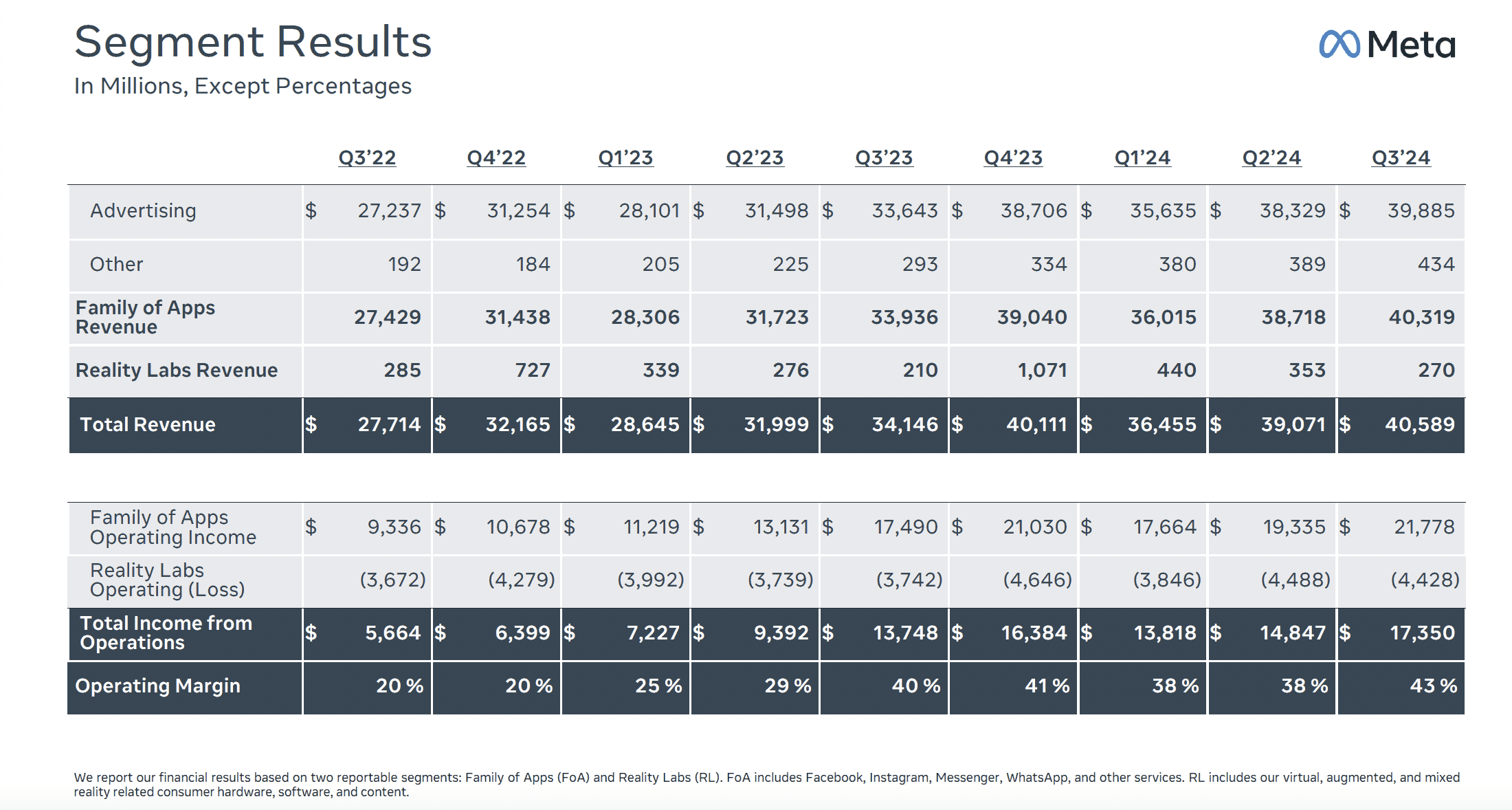

但Meta在下一代項目上的激進支出,讓投資人意見不一。 人們對Reality Labs和元宇宙計劃成本上升的擔憂日益加劇。

【圖源:Meta2024年第三季財報; Reality Labs部門持續虧損】

Reality Labs部門在2024財年第三季度虧損44億美元,因為對增強現實(AR)、虛擬現實(VR)和元宇宙的投資嚴重影響了其獲利。 投資人正拭目以待,看看如今的鉅額投資能否為Meta的股東帶來長期回報。

這些投資可能會釋放出巨大的長期價值,但目前仍是一場賭博。 對於投資者來説,Meta提供了可靠的現金流和高風險/高回報潛力的誘人組合。 如果投資人相信AI的變革力量,並且能接受波動性,那麼這隻成長股值得關注。

9.博通 ($AVGO )

博通(AVGO)是現代科技生態系統的關鍵,毫不意外地成為2025年成長股中的佼佼者。 憑藉其在半導體領域的主導地位,該公司為數據中心、AI硬件和移動設備(數字經濟的主要驅動力)提供關鍵組件。

博通在AI基礎設施需求激增的浪潮中一路高歌猛進,將其收入和盈利推向新高。 但是,博通並不只專注於半導體。 它以690億美元收購雲計算公司VMware,增強了公司的軟件產品,創造了硬件與軟件的協同效應,使其成為端到端技術解決方案的領導者。

數據無疑證明了這一點。 博通2024財年第三季的業績非常出色,營收年增47%,自由現金流達48億美元,佔營收的37%。 與VMware的整合帶來了增值,其基礎設施軟件收入飆升至58億美元,毛利率高達90%。

對投資人而言,博通是成長與穩定的難得結合。 其持續的股息成長、強勁的現金流和營運效率彰顯了其對股東回報的承諾。 隨着AI在整個經濟領域的加速應用和普及,博通有望佔據重要的市場份額,這使其成為2025年短期和長期投資者的有力選擇。

10.好市多($COST )

好市多,即Costco (COST) 不僅僅是一家零售商,它還是一個建立在無與倫比的價值和忠誠客户基礎之上的長期成長動力源。 多年來,好市多已經證明了其適應、創新和蓬勃發展的能力,成為股票投資者在未來五年或更長時間內持有的不二之選。

好市多成功的一個關鍵驅動力是其穩定的財務成長。 在過去的十年中,好市多的收入和淨利潤持續增長,這得益於其戰略重點——會員模式,該模式可產生經常性收入。

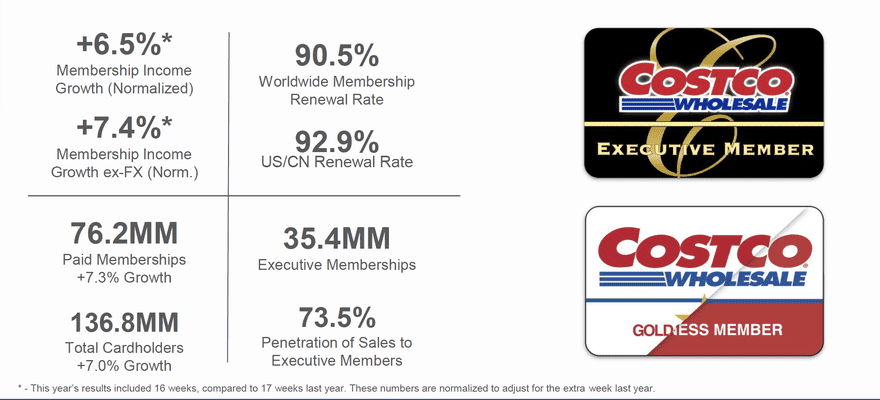

好市多專注於大宗商品和有競爭力的定價,這與注重價值的購物者產生了共鳴,尤其是在經濟不穩定和通脹率較高的時期。 好市多的會員卡續卡率超過90%,為其帶來了可靠的收入來源,也推動了擴張和股東回報。

【圖源:Costco2024財年第四季財報; 續訂率彰顯了顧客的忠誠度】

好市多的發展策略同樣引人注目。 公司正積極擴大全球業務,並計劃每年開設數十家新倉庫,包括在新興市場。 顧客對好市多的忠誠度無與倫比,這也讓好市多有信心自2017年以來首次提高美國和加拿大的會員費(自2024年9月1日起)。

同時,好市多也沒有坐以待斃。 公司正在加強其電子商務業務,確保在數字時代保持競爭力,同時保持其獨特的效率。 如今購買好市多股票的投資者不僅是在投資一家零售商,更是在投資一家經久不衰的企業。

11.CrowdStrike ($CRWD )

CrowdStrike(CRWD) 是全球網絡安全市場的領導者。 該公司的Falcon平臺由尖端AI驅動,可提供實時威脅偵測和迴應——這正是當今企業和政府在面對來自犯罪分子和其他主權國家網絡攻擊時所需要的。

CrowdStrike的優勢在於其創新技術和留住客户的能力。 憑藉令人羨慕的客户保留率和穩定增長的客户羣,該公司已成為網絡安全領域的主導力量。

但CrowdStrike並沒有滿足於現狀。 該公司正在通過瞄準中小型企業來擴大其業務範圍,因為這是一個亟待顛覆的市場,急需更高層級的網絡安全保護。

除此之外,CrowdStrike基於訂閲的收入模式提供了可預測的現金流和高毛利率,使其能夠持續不斷地投資於研發。 這也使公司始終領先新興威脅,同時鞏固了其作為網絡安全首選解決方案的地位。

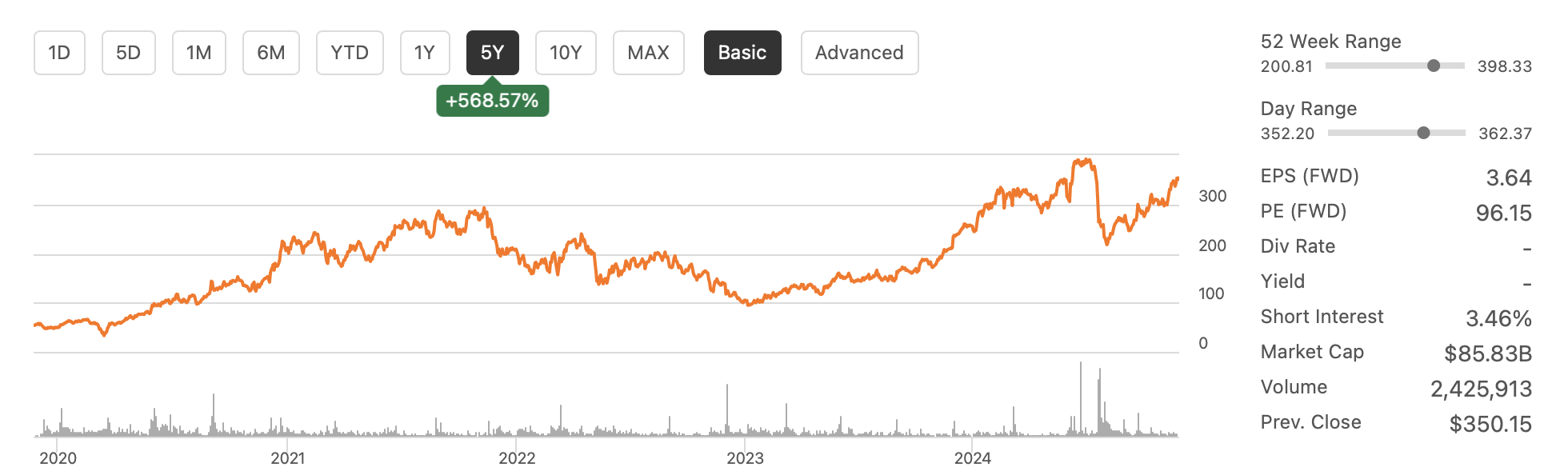

CrowdStrike股票長期以來一直上漲,在過去五年中漲幅達568%,輕松超越標普500指數的90%。

【圖源:SeekingAlpha; CrowdStrike股價高歌猛進】

隨着全球各組織紛紛增加網絡安全預算,CrowdStrike已做好充分準備,將從這塊蛋糕中分一杯羹。 對於希望抓住AI驅動的創新浪潮以及對數字防禦增長需求的投資者來説,CrowdStrike是一隻值得買入並長期持有的股票。

12.拼多多 ($PDD )

拼多多控股(PDD) 是電子商務巨頭拼多多和Temu的母公司,它是一家在美國上市的中概股,具有巨大的成長潛力。

拼多多將遊戲化社交商務等創新策略與積極的國際擴張相結合,為中國和全球市場上對價格敏感的消費者重新定義了線上零售。

該公司的獨特模式引起了精打細算的中國購物者共鳴,推動了其國內市場的強勁成長。 同時,Temu在美國和歐洲等70多個國家迅速擴張,以其價值驅動的產品重塑了全球電子商務。 這種雙市場策略為拼多多提供了罕見的穩定性和成長性結合。

儘管面臨監管審查和競爭加劇等挑戰,拼多多在物流和技術方面的策略投資鞏固了其電子商務領導者的地位。 隨着中國經濟出現穩定跡象,消費者支出正在緩慢復甦,拼多多已做好準備,在電子商務滲透率不斷上升的浪潮中乘風破浪。

對投資人來説,拼多多是個極具吸引力的機會,既可以進入中國日益增長的數字經濟,又可以接觸到全球浪潮。 憑藉其創新優勢和強大的執行力,拼多多在不斷變化的電子商務環境中實現多元化和長期成長,可以説是2025年的投資首選。

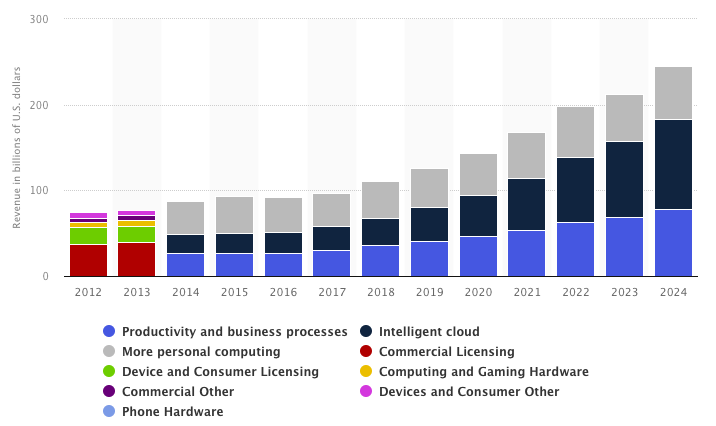

13.微軟 ($MSFT )

微軟 (MSFT) 憑藉其在AI和雲計算領域的領先地位,繼續成為2025年最引人注目的成長故事之一。

公司2025財年第一季業績出色,以固定匯率計算,Azure營收年增34%。 這一強勁增長凸顯了微軟在競爭日益激烈的雲計算市場中保持發展勢頭的能力,也標誌着微軟已成為雲計算領域的領導者之一。

AI在微軟的成功中發揮變革性作用,使Azure的增長提高了12個百分點。 透過將生成式AI整合到Office 365 Copilot、Dynamics 365和GitHub Copilot等旗艦產品中,微軟正在為企業創新和人工智能用例設定「黃金標準」。

爲了支持這一目標,公司正在2025財年下半年增加資本支出,確保其AI基礎設施能夠跟上客户激增的需求。

【圖源:Statista; 微軟智能雲份額佔比在過去12年中不斷上升】

微軟的抗風險能力不僅限於AI。 多元化的收入來源,包括Xbox遊戲、LinkedIn的專業服務和企業解決方案,為抵禦市場逆風提供了緩衝。 該公司對可持續發展的承諾——雄心勃勃的可再生能源項目和負碳目標——進一步凸顯了其前瞻性策略。

憑藉持續的收入增長、堅固的資產負債表和前沿創新,微軟完全有能力主導AI革命。 對於希望順應數字轉型浪潮的長期投資者來説,這家科技巨頭仍是2025年必須關注的成長股。

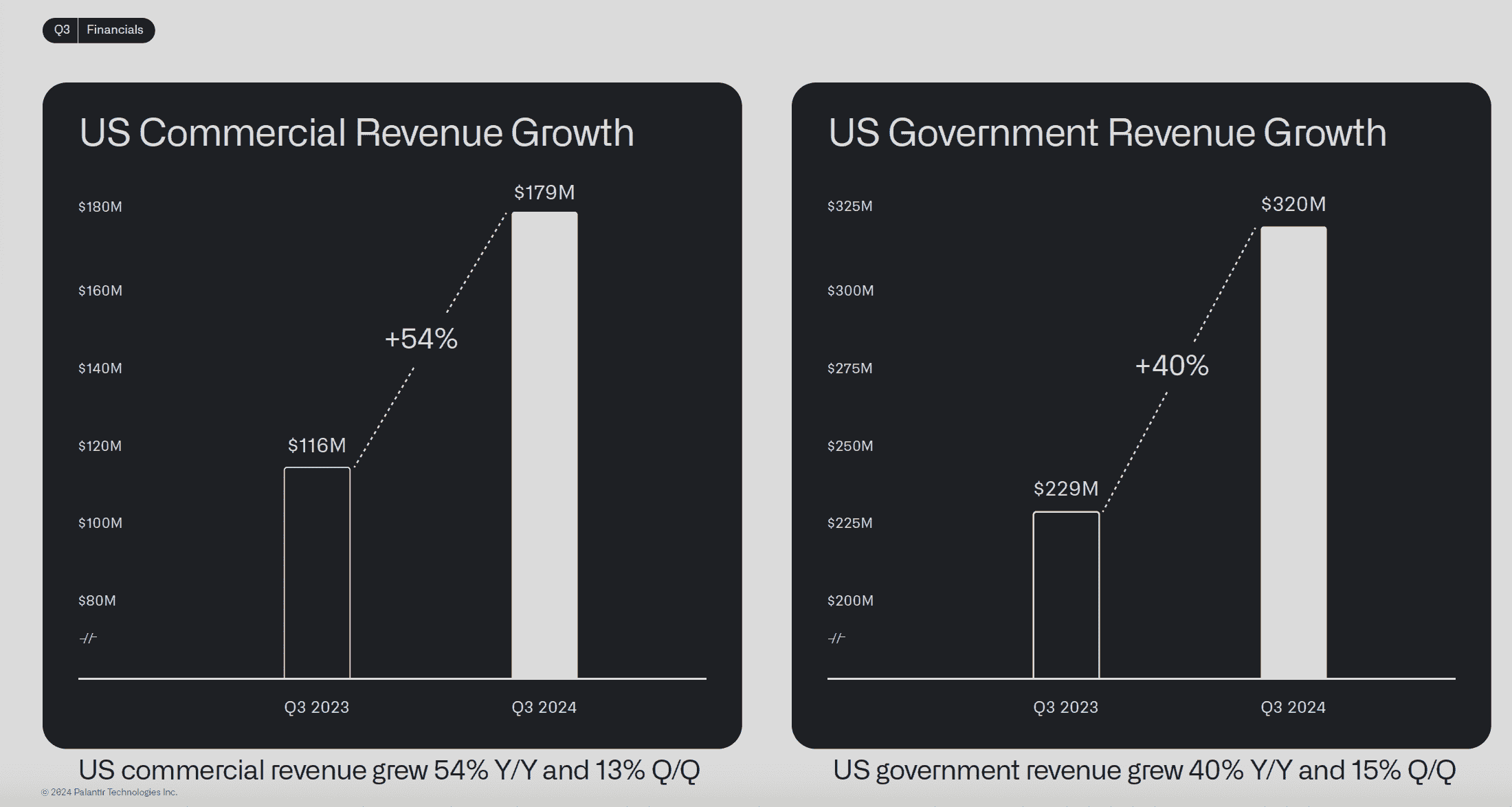

14.Palantir Technologies ($PLTR )

Palantir Technologies(PLTR)正乘着AI應用蓬勃發展和全球國防開支增加的雙重東風,成為2025年投資者眼中引人注目的成長股。

它以其先進的數據分析平臺Gotham和Foundry而聞名,通過切實可行的見解支持政府和企業客户解決複雜挑戰。 該公司的人工智能平臺(AIP)已成為增長的主要動力,使企業能夠將AI功能無縫整合到其運營中。

Palantir在預測分析和決策工具方面的專長持續吸引企業客户,最新季度數據顯示,其美國商業收入同比增長54%。 國防開支仍然是Palantir成功的核心支柱,美國政府收入飆升了40%。

【圖源:Palantir2024年第三季業務; 商業與政府收入雙雙成長】

隨着地緣政治緊張局勢推動全球國防預算增加,Palantir有望獲得利潤豐厚的合約。 TITAN和Maven等重要項目合約的簽訂,彰顯了人們對其技術的信任。

該公司的財務狀況同樣令人印象深刻,連續八個季度實現盈利,併產生了10億美元的自由現金流。

雖然其溢價估值反映了較高的期望,但Palantir強大的AI發展勢頭和穩固的政府合作伙伴關係表明,該公司還有很大的上升空間。 對於希望涉足AI和國防領域的投資者來説,Palantir提供了創新和可靠性的獨特結合,是AI驅動未來的重要參與者。

15.星巴克 ($SBUX )

星巴克 (SBUX) 在美國及全球無所不在,已成為許多人的默認咖啡選擇。 然而,它最近卻迷失了方向,門市變得不那麼受歡迎,其飲料菜單上含糖飲料多於含咖啡因飲料。

因此,星巴克正大舉迴歸本源,以應對銷售下滑和消費者趨勢的轉變。 在新任執行長Brian Niccol(以成功扭轉墨西哥快餐連鎖店Chipotle困境而聞名)的領導下,星巴克宣佈了一項振興其品牌的雄心勃勃計劃。

Niccol的計劃被稱為「重返星巴克」計劃,其重點是通過重新設計門市、簡化菜單和增強運營流程來創造一種温馨的「第三空間」體驗。 具體而言,用非乳制牛奶免收額外費用、改善行動點餐等措施吸引顧客迴歸,同時通過更好的人員配置策略支持咖啡師,以增強整體體驗。

雖然這些變革是大膽的,但並非沒有風險。 縮減促銷活動、重新將星巴克打造成高端品牌可能需要一段時間才能引起顧客的共鳴。 不過,Niccol在改造陷入困境的企業方面有成功經驗,這讓投資人有理由保持樂觀。

總而言之,雖然這家咖啡巨頭面臨短期挑戰,但Niccol的迴歸本源策略可能會讓星巴克成為人們的投資選擇,如果他們願意觀察星巴克在2025年及以后的復甦。

對於有興趣追求一家可以重現昔日輝煌的企業的人來説,星巴克提供了一個購買扭轉局面的機會。 畢竟,如果Niccol的計劃取得成功,星巴克將重新獲得競爭優勢,並在這一過程中為股東帶來巨大價值。

邁向2025年:投資者須知

步入2025年,全球市場格局呈現出機會與不確定性並存的局面。 那斯達克指數和標普500指數等主要股指徘徊在歷史高點附近,反映出華爾街對特朗普即將就任第二任總統和美國經濟強勁成長的樂觀情緒。

川普重返白宮,激發了人們對減税和放松管制等潛在親商政策的熱情,這些政策可能為關鍵產業帶來順風。 然而,在這種熱情的同時,人們也謹慎地認識到特朗普政府可能帶來的不穩定性,如貿易政策的轉變、鉅額關税、財政赤字和監管框架等,這些都可能帶來新的挑戰。

工業、金融和傳統能源等產業將從更友善的監管環境中獲益,而再生能源和科技等領域則可能面臨貿易緊張局勢和全球聯盟演變帶來的短期不確定性。 不過,以史爲鑑,市場對政治政策影響的擔憂很少會在現實中上演。 隨着事態發展,股市大概率將繼續提供成長和穩定的機會。

多元化投資的重要性也有所上升,尤其是在美國上市的中國股票,即使在地緣政治緊張局勢下,其也能為投資者提供獲取中國國內復甦和成長潛力的機會。

總結一下,無論是尋求短期收益還是長期韌性,一個順應基本面和全球趨勢的多元化投資組合都是關鍵。 透過保持適應能力,投資者可以在即將到來的一年中做好準備,並在從成長股到可靠的紅利股的各個領域中賺錢。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

【一期一會】時代的變遷:告別石油美元?——特朗普"玩脱"與中東亂局下的資產重估

一周IPO | 2026年港股IPO「漲幅王」誕生!曦智科技首日大漲383.62%;天星醫療孖展認購超6395倍,預計下周上市

華盛早報 | 特朗普封鎖威脅升級!油價飆漲7%升破110美元;明星科技股績后分化!高通飆升超13%,谷歌漲近7%,Meta跌超6%

新股申購 | 全球機器人視覺龍頭樂動機器人今起招股,一手入場費6060.51港元

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

財報前瞻 | CPU嚴重缺貨!AMD一季度淨利料同比暴增197%,如何提前部署期權策略?

上市狂飆50%!除了這隻被亞馬遜看好的「核電新貴」,產業鏈還有哪些機會值得關注?

休市提醒:港股因勞動節5月1日休市一天,美股照常交易