熱門資訊> 正文

中國電網設備,大牛股扎堆,憑什麼?

2024-12-06 09:34

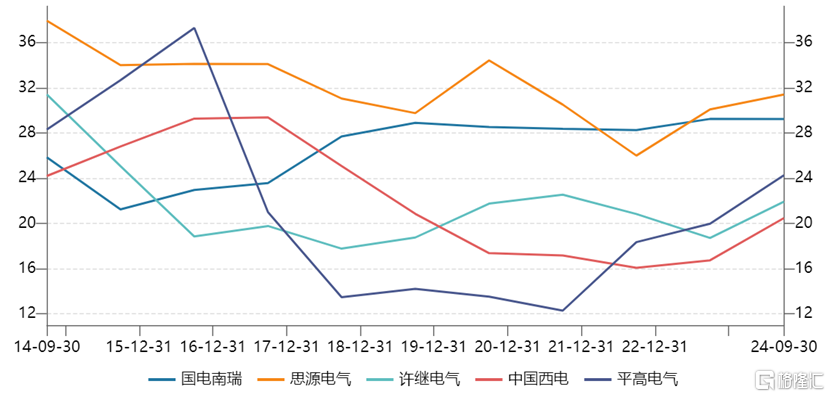

最近幾年,A股有一條不被市場關注的黃金賽道——電網設備,逆勢走出了多隻超級大牛股,包括國電南瑞、思源電氣、中國西電、許繼電氣、平高電氣等。

被大家視為「聰明資金」的北向資金持續用真金白銀表達態度,賺得缽滿缽滿。據統計,北向資金最新持有國電南瑞324億元,位列A股重倉股第9名。持有思源電氣、平高電氣股份比例為14.27%、12.03%,位列第8名、18名。

電網設備賽道憑什麼這麼牛?

01

基本面印證高景氣度

巴菲特曾説過,市場長期看是稱重機。多家電氣龍頭股價亮眼背后一定是有業績基本面作為支撐。

2019—2023年,國電南瑞、思源電氣、中國西電、許繼電氣、平高電氣營收年複合增速分別為12.3%、18.2%、8%、11.97%、-0.19%。從營收增長看,中國西電增長不算快,平高電氣更是出現負增長,其余三家均保持雙位數高增。

不過,五家龍頭歸母淨利潤則均表現出絕對高增長,年複合增速分別為13.4%、29.3%、21%、20.9%、37.5%。其中,國電南瑞要慢一些,與業務規模最大有一定關聯,而營收表現不佳的平高電氣利潤增長表現卻是最好的。

再看2024年前三季度,五家龍頭同樣保持高增,歸母淨利潤同比增速分別為7.5%、29.9%、45.3%、10.4%、55%,整體優於營收同比表現。這說明了五家龍頭盈利能力有持續提升。

截止2024年前三季度末,思源電氣毛利率最高,為31.4%,比其余四家均要高一些。拉長時間看,思源電氣、國電南瑞整體均高於其余三家,盈利能力更強一些。值得注意的是,平高電氣毛利率從2021Q3的12.3%大幅飆升至2024Q3的24.3%,改善最為明顯。

三費費用率控制方面,平高電氣為10.5%,為五家最低。國電南瑞、思源電氣、中國西電相差不大,在13%-14.5%之間。淨利率方面,國電南瑞、思源電氣最高,均在14.5%以上,許繼電氣、平高電氣在10%以上,而中國西電最低,僅有6.5%。

盈利能力跟業務有莫大關聯,中國西電主營全範圍變壓器等業務,主要競爭對手包括特變電工、明陽電氣等龍頭,競爭更為激烈一些,利潤率位列五家最低。

整體看,思源電氣在五家中盈利能力突出,成長性相對靠前。有意思的是,這家還是民營企業,其余4家均為國企或央企。此外,思源電氣最新合同負債為22.36億元,較去年末大增50%以上,表明下游需求景氣度很高。

此外,10月30日,國家電網發佈2024年第五批輸變電項目中標結果,思源電氣中標金額為6.47億元,同比增長50.4%,其余平高電氣、國電南瑞、許繼電氣中標金額為4.97億元、5.64億元、2.54億元。這表明思源電氣競爭力不俗,新增訂單偏多。

綜上可見,五家電網設備企業基本面表現印證了行業正處於高景氣度周期。

02

國內市場提速驅動力

電網投資解決的是火電、水電、風電、光伏等發電端到終端下游需求的重要環節,主要涉及輸變電以及配用電,前者佔投資總額的46%左右,后者佔比54%左右。需求主要來源三大部分,包括41%的新建、40%的線路升級以及19%的線路替換。

在電網投資中,特高壓是其重要組成部分。2023年,特高壓輸電項目投資額為2125億元,佔比約25%。其中,特高壓又分為直流特高壓以及交流特高壓。在直流特高壓設備製造中,換流變壓器、換流閥、組合電器、電容器、電抗器佔國網典型招標項目的比例為45%、15%、10%、6%、4%。

在換流變壓器中,中國主要玩家包括特變電工、中國西電、保變電氣等。換流閥中,主要玩家為國電南瑞、許繼電氣、中國西電等。組合電器中,主要玩家包括平高電氣、思源電氣等。

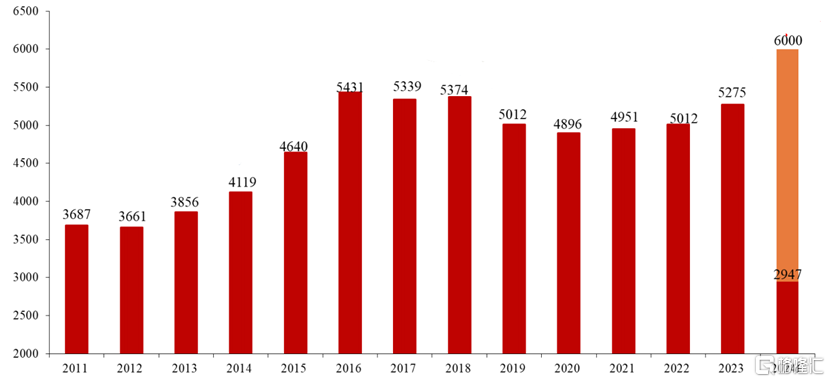

縱觀歷史,中國電網投資整體具有一定周期性。上一輪景氣周期為2012-2016年,投資總額從3661億元增加至5431億元。此后四年時間內,投資總額波折下滑,2020年僅為4896億元,較2016年巔峰迴落近10%。

之后,電網投資再度迎來一波景氣周期。2023年,電網投資總額為5275億元,同比增長5%,較此前兩年有所加快。據國家電網預測,2024年投資總額將超過6000億元,同比提升幅度高達14%以上。

電網投資增速為什麼越來越快?主要驅動力又是什麼?

風電、光伏發電規模及速度遠超此前規劃預期,電網投資必然加快節奏。

2020年底,中國風電、光伏總裝機量為5.3億千瓦時。到2024年上半年,風電、光伏總裝機量已經高達11.8億千瓦,佔全國總裝機量的38%,發電總量超過9000億千瓦,佔到全國發電量的20%,遠超國家能源局預計2025年佔比的16.5%。

三年半時間,中國風光總裝機量大幅增長7億千瓦時,保守總投資額超過3萬億元。另據朱雀基金統計,2022-2023年,發電側投資額總體同比增長30.3%、30.1%,而電網投資同期分別增長1.2%、5.4%。

可見,新能源發電與電網投資存在周期錯配。

一方面,電網投資屬於計劃驅動,首先要納入國家能源局電力規劃,再從國網發展規劃分配至地方公司年度規劃,再到預算、設計、建設,整個項目建設周期平均為3-5年,而新能源發電屬於市場驅動,項目籌備一年,建設半年,項目總耗時僅為2年。

另一方面,2023年之前受疫情衝擊,電網投資項目開工進度不及預期,部分工作量被迫延后,直到2023年,開始加碼提速了。

爲了加快新能源發電消納,國家能源局於2024年5月發佈,《關於做好新能源消納工作保障新能源高質量發展的通知》,提出新投產37條、開工33條配套電網項目。

總之,中國電網投資迎來新一輪景氣周期,特高壓產業鏈上的核心企業均將會有一波紅利。

03

海外需求量價齊升

縱觀海外電網投資市場,其驅動力與中國市場不太一致,前者替換、升級需求更大,而后者新建需求更大。

據國際能源署(IEA)統計,全球發達經濟體超過50%的電網設備運營已經超過20年,部分基礎設施更是超過50年(正常使用年限一般為30-40年),僅23%電網設施在10年以內。

要知道,設備老化不但會有運營上的風險,同時還會帶來輸電環節中更多的能源消耗,必然會驅動電網設備升級換代。此外,過去幾年里,歐美電網投資增長大幅滯后於新能源裝機——2023年,西班牙、英國、意大利等地新能源項目併網等待時間高達3-5年,美國平均等待時間也從3年提升至5年。

以上兩大因素,共同驅動歐美電網投資市場迎來新一輪投資周期。

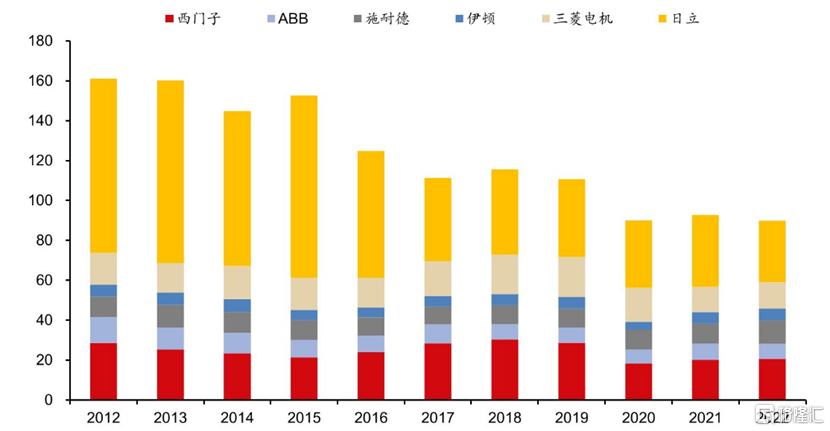

不過,最近十年內,海外大型電力設備企業,包括西門子、ABB、施耐德、伊頓、三菱電機、日立等龍頭,資本性支出整體持續下行,佔營收比例已經下滑至3%左右。

海外電力設備龍頭投資產能保守,而電網投資需求持續增長,以致於海外市場相關電氣設備整體處於漲價趨勢之中。數據顯示,2020年以來,全球變壓器均價上漲60%以上,個別其他品類漲價超80%。

在此大背景下,中國電氣設備業出海迎來東風。據華泰證券統計,2021、2022、2023年前11月,中國變壓器、高壓開關出口增速分別為12%、21%、14%與12%、17%、25%。

從2021年開始,中國變壓器出口金額中樞提升至42億美元,而此前2014-2020年出口金額幾無增長,中樞在31億美元。高壓開關出口規模同樣保持較高增長。

這樣一來,中國電氣龍頭海外市場業務也迎來較好增長。據Wind,截止2024年上半年,國電南瑞、思源電氣、中國西電、許繼電氣、平高電氣海外營收佔比分別為4.35%、26.17%、14.11%、2.16%、6.53%。

可見,思源電氣、中國西電海外業務佔比更高,將充分受益於海外市場較高景氣度。

總而言之,國內外電網投資賽道均迎來了景氣共振周期,A股相關優質龍頭業績增長與盈利能力也有望向上共振,值得密切跟蹤關注。

推薦文章

美股機會日報 | 鮑威爾絕唱!美聯儲利率決議今夜來襲;希捷績后勁升逾18%,盤后谷歌、微軟四巨頭齊放榜!

華盛早報 | 突傳利空!OpenAI關鍵指標未「達標」,美股全線殺跌,納指跌近1%;希捷盤后飆漲16%,存儲集體反攻

阿聯酋宣佈退出令OPEC猝不及防 威脅到聯盟對石油市場的掌控

4月29日外盤頭條:阿聯酋將於5月退出OPEC OpenAI稱公司各項業務「火力全開」 馬斯克在OpenAI審判中出庭作證

AI 世紀對決開庭,馬斯克在OpenAI審判中出庭作證

高盛合夥人Flood警告美股短線面臨風險 但應視為逢低買入的機會

芯片股暴漲之際 知名投資者Michael Burry最新押注凸顯融漲擔憂升溫

OpenAI增長失速衝擊AI板塊:超大規模資本支出模式遭遇「信任危機」