熱門資訊> 正文

歷史性時刻!中國10年期國債收益率「破2」,發生了什麼?

2024-12-02 17:09

近期,市場加大了對政策支持的押注。

今日,中國10年期國債收益率跌破2%的關鍵關口,上一次觸及此點位是在9月24日,創下2002年4月以來新低。

中國10年期國債收益率已經連續第五周下跌,今日一度下跌2個基點至1.9995%。

30年期國債收益率下跌3.1個基點,至2.17%。上個月,該收益率低於日本國債收益率,為20年來首次。

國債收益率下行,人民幣匯率也受到了影響。

截至目前,離岸人民幣兑美元跌超0.46%,現報7.2813。

在岸人民幣兑美元跌0.28%,報7.2686。

債市上漲的原因

對於此次債市上漲的原因,分析認為,一方面,市場加碼押注貨幣政策將進一步放松,另一方面,基金、保險等機構存在搶跑行為。

近幾個月來,中國央行一直在穩步引導利率下行,以刺激經濟。

9月,中國央行下調金融機構法定存款準備金率0.5個百分點,下調后的加權平均存款準備金率約為6.6%;並將基準七天逆回購利率下調20個基點,至1.5%。

10月,央行下調一年期貸款市場報價利率25個基點,至3.1%。

隨后的金融街論壇上,中國央行行長潘功勝透露出降準、降息信號。

他表示,預計年底前視市場流動性情況擇機進一步降準0.25-0.5個百分點。他還暗示,七天期逆回購利率也可能在年底前再下調20個基點。

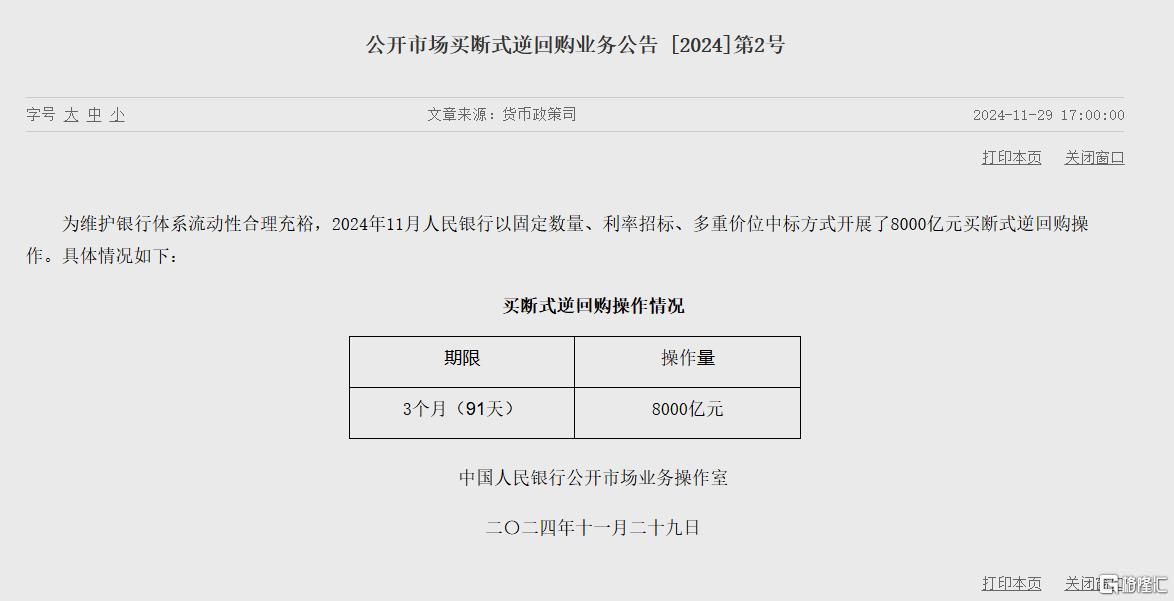

同時,央行上周五公告,爲了維護銀行體系流動性合理充裕,11月以固定數量、利率招標、多重價位中標方式開展了8000億元買斷式逆回購操作,期限為3個月。而此前10月的金額為5000億元。

此外,中國央行11月還在公開市場操作中淨購買了2000億元的國債。

目前,市場普遍預期,疲軟的經濟將促使中國央行加大貨幣寬松力度,包括進一步降低存款準備金率,並向市場注入更多流動性。

對此,華僑銀行亞洲宏觀研究主管Tommy Xie周一指出,中國國債的上漲主要受到三個因素的推動:降準預期、流動性支持以及經濟基本面。

他補充稱,中國央行上個月增加了流動性支持,併購買了主權債券,這也有助於抵消債務供應的增加。

除國內因素外,海外還有特朗普高關税計劃的衝擊,政策利率有望繼續下行。

摩根士丹利預計,明年一季度末,中國央行會將政策利率下調40個基點。

此外,基金、保險的動向也推動了本輪債市的活躍。

有上海某資管機構交易員表示,11月末以來的債市交易與股市翹翹板關係不明顯,更多是部分機構在年底搶跑進貨,選擇合意短期品種為明年開年業績做準備。

另一位深圳大型券商固收分析師也認為,當下資金面寬松,市場預期也平穩。從數據上觀察,本輪債市的活躍主要是基金和保險資金購買追貨所致。

后續仍待政策信號落地

除了降準、降息,接下來,宏觀層面將迎來兩個重磅會議:政治局會議和中央經濟工作會議。

屆時,2025年的經濟計劃和增長目標將出爐,預計兩次會議都將在12月中旬左右舉行。

展望未來,中信證券明明認為,短期在做多慣性下長債利率可能會在2%的關鍵點位附近試探,但進一步持續下行可能需要更為強烈的做多催化,一定程度上取決於這一輪重要會議對於后續財政貨幣的定調。

若存在超預期穩增長政策,短期長端利率可能面臨回調,但預計幅度或難超9月前高;

若政策未超預期,長債利率可能維持震盪偏強走勢,未來寬貨幣空間得到再確認后,中樞可能下行至2%以下。

Tommy Xie認為,由於政府債券發行量增加和即將召開的重要會議,債券收益率進一步下跌的阻力可能會增加。

麥格理資本中國股票策略主管Eugene Hsiao指出,儘管中國收益率現在接近2%,但與美國10年期收益率的利差實際上已經收窄,這對中國股票流動來説是一個利好。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號