熱門資訊> 正文

AI服務器前景廣闊 戴爾(DELL.US)績后下跌反成抄底良機?

2024-11-29 16:47

- 戴爾(DELL) 0

- 英偉達(NVDA) 0

- 偉創力國際(FLEX) 0

智通財經APP獲悉,在公佈不及預期的第三季度業績后,戴爾科技(DELL.US)股價暴跌逾12%。儘管如此,在分析人士看來,在人工智能加持下,這一下跌應為投資者帶來逢低買入的機會。

看漲觀點

目前,雖然全球大多數國家都在爭奪人工智能,但很少有公司能像戴爾那樣在默默無聞的人工智能生態系統中發揮關鍵作用。市場大部分注意力都落在了OpenAI等軟件巨頭或英偉達(NVDA.US)等芯片巨頭身上;然而,戴爾已經成為人工智能基礎設施的中堅力量。戴爾已經憑藉在服務器、網絡和存儲領域的領先地位,在人工智能熱潮中獲利。

今年以來,戴爾股價已累計上漲約65%,但由於PC市場的疲軟,該公司股價在第三季度財報公佈后暴跌。PC市場目前正經歷一個延迟的更新周期,儘管機型老化,Windows 10即將在2025年終止服務,但企業仍在推迟升級。

雖然商用PC需求已顯示出一些穩定,但企業正在將更新計劃,將步伐調整至與預計於2025年初推出的AI PC相一致。消費者需求仍然疲軟,但即將到來的人工智能驅動的硬件創新、更長的電池壽命和軟件升級,有望在明年引發PC市場的大幅反彈。

另外,與人工智能服務器市場35%的複合年增長率相比,基礎設施解決方案集團(ISG)25%的預期增長率顯得保守,而人工智能服務器幾乎佔戴爾營收的一半。這些因素都增強了對戴爾跑贏大市並實現持續長期增長的能力的信心。

AI推動增長:強勁業績預示着光明未來

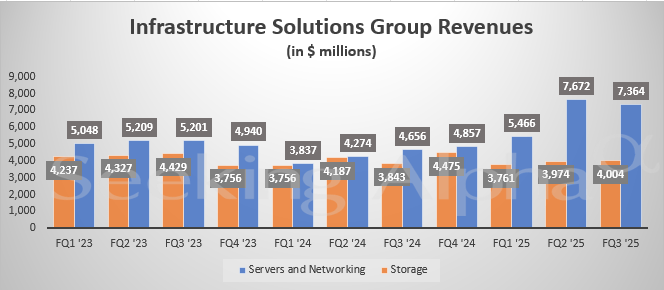

本周,戴爾公佈了2025財年第三季度業績,整體業績表現強勁,並顯示該公司在新興的人工智能和傳統服務器市場中站穩腳跟。數據顯示,該公司營收為244億美元,同比增長10%,這得益於ISG業務的創紀錄增長,攤薄每股收益增長14%,達到2.15美元。營業利潤增長12%,達到22億美元,總體而言,該公司服務器毛利率提高,運營費用降低。

事實上,ISG的表現相當不錯:營收達到114億美元,同比增長34%,其中服務器營收增長了58%,這得益於強大的人工智能優化服務器和顯著的傳統服務器需求。此外,戴爾在本財年第三季度的人工智能服務器出貨量為29億美元。事實上,由於在企業客户和雲計算客户中的吸引力不斷增強,該公司的人工智能服務器積壓訂單已達45億美元。在PowerStore和PowerFlex等中端產品需求兩位數增長的背景下,ISG的存儲營收僅增長4%。

不出所料,由於季節性企業支出模式導致第二季度強勁增長后自然放緩,戴爾的ISG營收在2025財年第三季度環比下降2.4%。此外,很大一部分需求轉向了基於Blackwell的人工智能服務器,隨着產量的增加,營收確認被推迟。傳統服務器的增長也顯示出放緩的跡象,略微抵消了強勁的人工智能服務器需求。

戴爾PC業務的客户解決方案集團(CSG)營收小幅下滑1%,至121億美元,其中商業業務營收增長3%,但被消費者業務銷售額下降18%所抵消。戴爾仍然預測,由於Windows 10的終止服務和AI PC的到來,明年PC需求將出現強勁的換機潮。

展望第四季度,戴爾預計營收將在240億至250億美元之間,同比增長10%,ISG預計將增長20%左右。此外,該公司預計人工智能服務器需求、傳統服務器和PC用户機型老化以及企業更新周期將帶來長期利好。憑藉強大的渠道和不斷擴大的人工智能優化解決方案組合,戴爾在保持嚴格的成本管理以保護利潤率的同時,有望更好地抓住增長機會。

戴爾XE9680 vs. 超微電腦:AI服務器霸權之戰

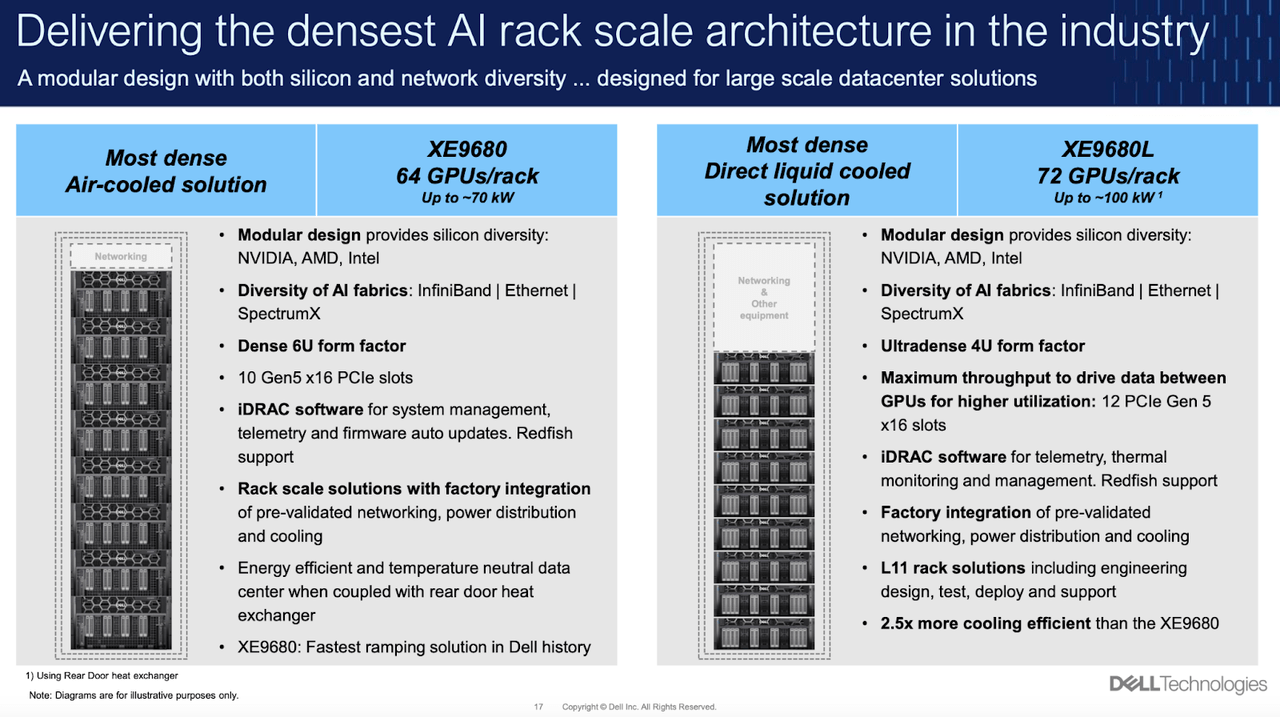

據介紹,戴爾XE9680(風冷)和XE9680L(液冷)是領先的人工智能機架級系統,適用於驅動高要求人工智能工作負載的高性能數據中心。這些模塊化配置使每個機架最多可容納72個GPU,使其成為目前市場上GPU密度最大的服務器。該技術將支持英偉達、AMD(AMD.US)和英特爾(INTC.US)的GPU,並通過InfiniBand和SpectrumX實現高級連接,以實現更快的數據傳輸。

戴爾XE9680人工智能機架解決方案和超微電腦(SMCI.US)人工智能服務器都針對當今大量人工智能工作負載的高功率性能。然而,戴爾更加註重密度、能效和集成解決方案,以使產品與衆不同。風冷版本最多可配備64個GPU,液冷XE9680L最多可配備72個GPU,成為業界最高密度的服務器。這使得戴爾成為具有巨大計算需求但空間有限的人工智能數據中心的理想選擇。

相比之下,超微電腦強調成本效益和靈活的可擴展性,例如其SYS-420GP-TNR,每個機箱最多支持10個GPU。這種方法對小型企業和超大規模企業很有吸引力,優先考慮適應性和成本效益,而不是極端的密度。

散熱效率是戴爾XE9680的決定性優勢。與風冷系統相比,液冷XE9680L的能效提高了2.5倍,可以實現更高水平的熱管理,從而為資源密集型工作負載提供更好的可靠性。誠然,通常使用風冷的超微電腦也可以在某些型號上提供液冷,但熱解決方案的高級集成可能不如戴爾產品成熟。

此外,戴爾的工廠集成系統具有網絡、配電和iDRAC軟件,可預先驗證遙測和管理,以"交鑰匙工程"形式向客户交付。超微電腦雖然可定製,但通常需要客户進行更多的集成,因此當涉及到在關鍵任務環境中的無縫部署時,戴爾的方式更有吸引力。

戴爾在超高密度和性能關鍵型配置方面取得了進展,保護了其在企業中的聲譽,並與英偉達、AMD和英特爾建立了戰略合作伙伴關係。強大的專有集成與節能解決方案使戴爾在一級超大規模企業和企業中處於領先地位。

與此同時,超微電腦對於注重預算的客户以及那些尋求模塊化、可擴展系統而不需要極端密度或尖端冷卻需求的客户來説仍然是可靠的選擇。而對於那些更注重密度、能效和交鑰匙解決方案的組織來説,戴爾的XE9680無疑是更好的選擇。

PC的新起點:AI增強系統到來

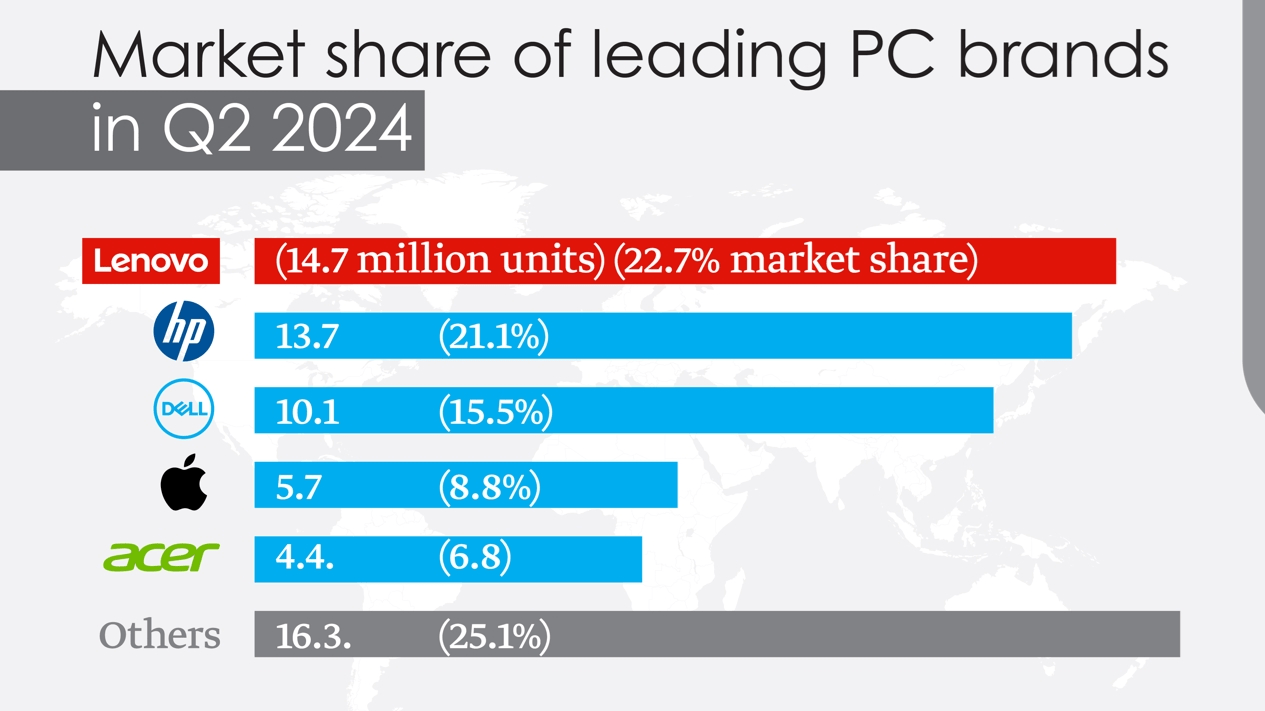

儘管存在挑戰,但PC市場可能正處於拐點。隨着英特爾的INTC Core Ultra和AMD的Ryzen AI處理器上市,PC正在為本地化的人工智能功能做好準備。隨着企業和消費者尋求能夠更適當地處理人工智能任務的系統,這可能會啟動一個多年的換機周期。特別是對於企業來説,這標誌着一個大批量機型更新的機會,尤其是在人工智能驅動的生產力工具成為主流的情況下。戴爾在全球PC市場仍佔有15.5%的份額,隨着下一波需求的到來,戴爾有望處於有利地位。

總結

總體而言,戴爾的整體營收增長前景仍然強勁,這得益於其ISG的出色表現。ISG幾乎佔戴爾營收的一半水平,並受益於人工智能和數據中心需求的激增,該公司的加權平均收入增長預計將達到約11%。

戴爾正處在人工智能服務器和雲解決方案的高增長市場,預計這將推動該公司在消費和商用PC市場仍然低迷的情況下繼續實現營收增長。

推薦文章

美股機會日報 | 估值8500億美元!傳OpenAI最新融資規模將破千億美元;黃仁勛稱將發佈幾款世界前所未見的新芯片

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意