熱門資訊> 正文

西鋭(2507.HK):順"低空經濟"之風扶搖直上,中金公司預測其業績增長或超預期

2024-11-18 08:55

隨着國家層面政策的連續發力,低空經濟迎來了快速發展的新階段。2024年被歷史性地標記為"低空經濟元年",低空經濟首次被寫入《政府工作報告》,並被列為新質生產力的典型代表之一。7月,黨的二十屆三中全會再次提及低空經濟,強調了其在經濟結構轉型中的重要作用。10月中下旬,據《科創板日報》報道,國家相關部委擬成立低空經濟專管司局,成立專管單位。

在航展期間,中金公司發佈了對西鋭的首次覆蓋報告《西鋭:私人航空翹楚扶搖而上》。報告指出,高淨值人羣的增長和基礎設施的完善正推動私人航空行業蓬勃發展,同時認為西鋭的當前估值尚未充分體現其競爭優勢和經營槓桿提升的潛力。

中國國際航空航天博覽會,世界五大最具國際影響力的航展之一,於11月12日到17日在廣東珠海舉行。本次航展上,多款新型產品首發首秀把低空經濟板塊的關注度再推向高潮。

在航展開展期間,中金公司發佈對西鋭的首次覆蓋報告《西鋭:私人航空翹楚扶搖而上》。在報告中,中金公司指出高淨值人羣和基礎設施日臻完善推動行業蓬勃發展,並相信當前估值尚未充分反映西鋭的比較競爭優勢和經營槓桿提升的潛力。

報告提到,高淨值人羣的增長和基礎設施的完善正在推動私人航空行業的蓬勃發展,並且指出西鋭的當前估值尚未充分體現其競爭優勢和經營槓桿提升的潛力。

西鋭作為私人航空業的先驅和全球市場領導者,專注於設計、開發、製造和銷售業界公認的優質飛機。中金公司對西鋭的關注,部分源於對私人航空領域巨大發展潛力的認可。

接下來,我們將從行業角度及公司角度探討西鋭的發展潛力,包括行業如何獲得"複利效應"和"特許經營"壁壘的雙重加持。

一、行業角度:"複利效應"與特許經營權壁壘加持

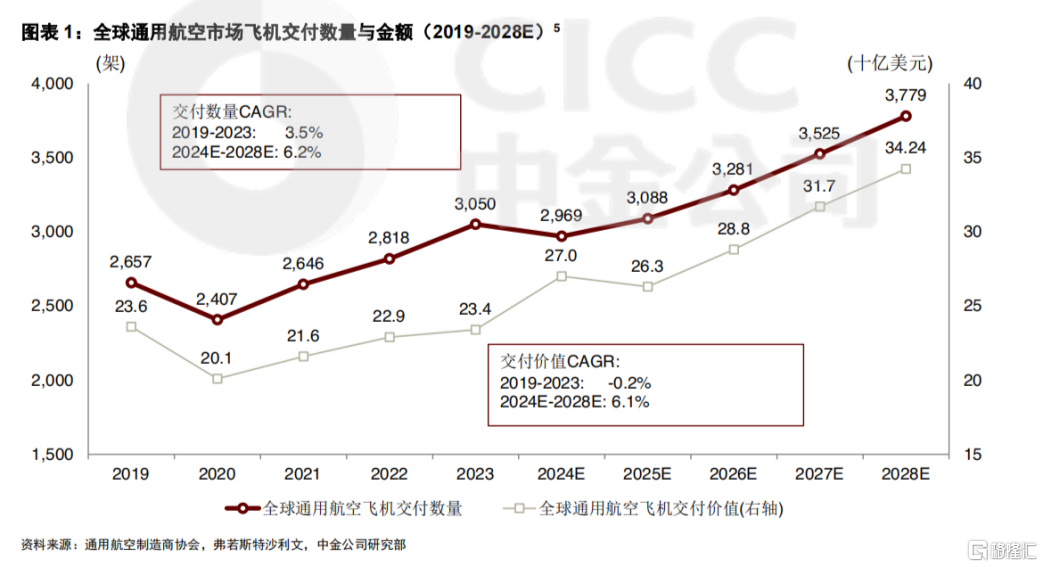

除疫情這一特殊時期之外,全球通用航空行業的發展一直呈現出穩定態勢。根據通用航空製造商協會(GAMA)和弗若斯特沙利文的預測,2024至2028年間,通用航空飛機的交付數量和金額的年均複合增長率預計將分別達到6.2%和6.1%。其中,私人航空這一細分市場預計在同期的年均複合增長率將更為顯著,分別為8.0%和10.7%。雖然整體行業的單年增長看似温和,但拉長時間維度,從下圖不難看出這是一個超過45%增長的巨大市場機會。

儘管表面上的成長速度可能並不驚人,但長期穩定的增長卻能為投資者帶來意想不到的豐厚回報。相反,一次鉅額的下滑可能會讓多年的積累付諸東流,因為這種損失會抵消之前多年的投資成果。這就是複利效應的魅力。

根據中金公司的報告,高淨值人羣的增長和基礎設施的完善是推動行業發展的關鍵因素。隨着高淨值人口的不斷攀升,潛在消費者基數隨之擴大,這將導致需求曲線向右外移,預示着行業將迎來新一輪增長。

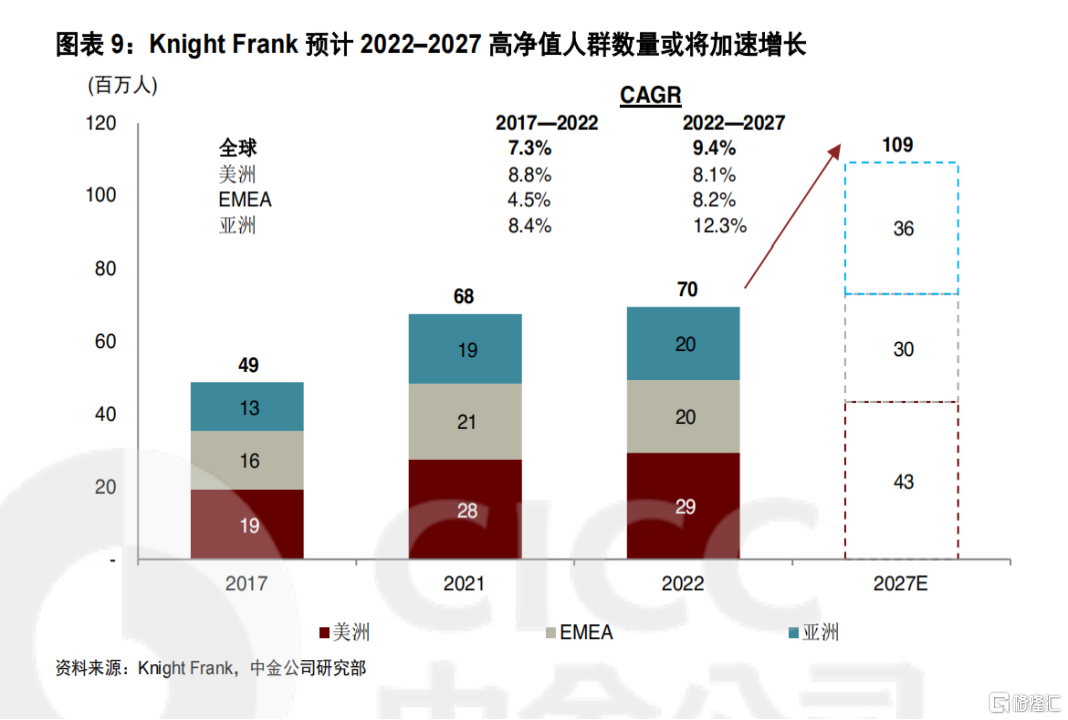

分地區來看,亞洲地區的高淨值用户的增長速度最為迅猛,顯示出巨大的增長潛力。自2008年全球金融危機以來,亞洲國家的高淨值人羣數量急劇上升。根據Knight Frank的預測,到2027年全球超高淨值人羣的數量將突破74萬大關,其中亞洲地區的年平均複合增長率預計將高達12%,遠超全球平均水平。

目前,與歐美市場相比,亞洲市場尤其是中國市場的豪華品牌與高檔產品的滲透率相對較低,滲透率提升空間較大。這為通用航空製造商,特別是具有國企基因和中國股東背景的西鋭,提供了巨大的發展機遇。

但值得注意的是,行業發展前景良好,並非判斷行業好壞的唯一標準。巴菲特強調要尋找"特許經營"優勢的公司或行業。"特許經營"優勢並非指真的"特許經營權",而是指公司或行業在其核心業務中擁有某種經濟護城河,類似於"特許經營"。

飛機制造行業擁有極高的"特許經營"壁壘。其"特許經營權"包括顯而易見的部分,如准入許可和資質壁壘。據弗若斯特沙利文的分析,一個新機型的認證可能需要五到九年的時間,而獲得改進型號合格證則需要三到五年的時間。同時,它也包括不那麼明顯的層面,如資金壁壘、技術壁壘和市場壁壘。這些壁壘共同構成了行業極高的進入門檻,使得新進入者很難在短時間內與行業內的現有競爭者抗衡。因此,行業內的強者往往能夠鞏固其市場地位,形成強者愈強的馬太效應。

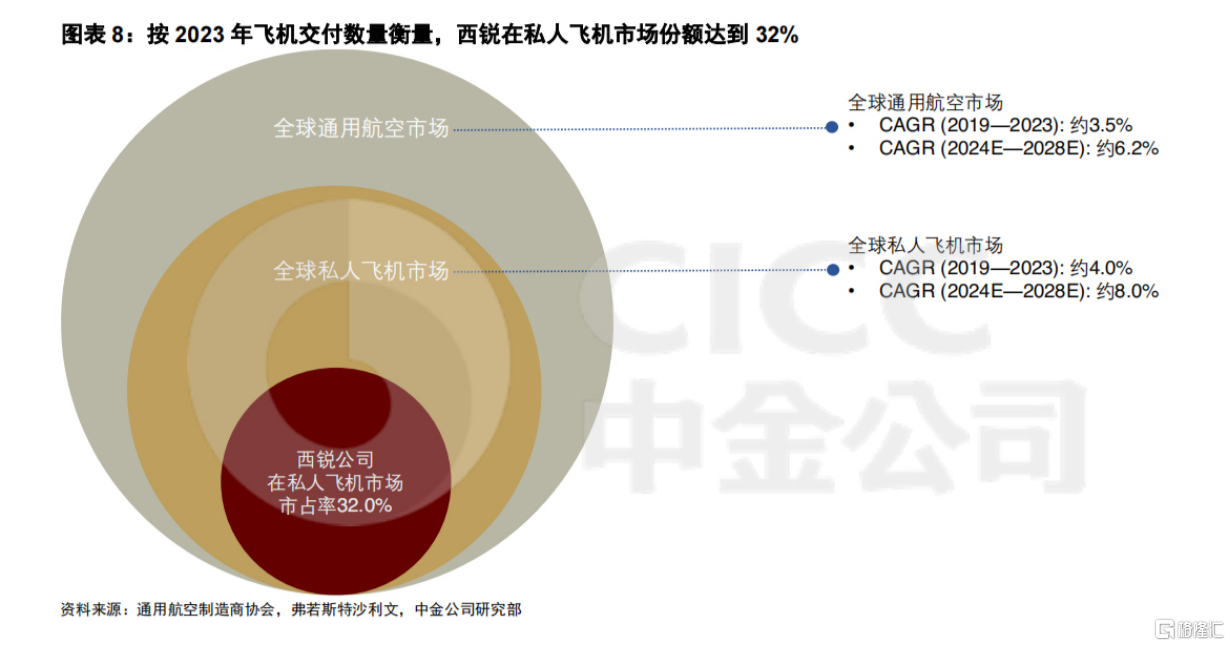

這也是中金公司看好西鋭的原因所在。西鋭作為行業的領導者,其在高複利效應的賽道中展現出了卓越的競爭力。2023年西鋭交付了708架飛機,按交付數量計算,在通用航空和私人航空市場中的份額分別達到了23.2%和32.0%,這一成績充分證明了西鋭在行業中的領先地位。

二、公司視角:構建五維競爭優勢

如何在私人飛機領域建立並鞏固差異化的競爭優勢?關鍵在於產品性能、產品線佈局、市場認可、銷售渠道和生態系統服務這五個維度的卓越表現。

1. 產品性能

中金公司認為西鋭的產品具備安全性、互聯性和個性化的重要特徵。其中,安全性對購買者而言最為重要。

"安全性"寫在西鋭的基因里。創始人Alan Klapmeier在20世紀80年代經歷了空中碰撞事故后,與兄弟Dale共同致力於研發西鋭飛機的被動和主動安全系統。西鋭飛機均配備主動安全功能,包括標誌性的整機降落傘系統,以及願景噴氣飛機的安全返回自動着陸系統。截至2024年2月29日,西鋭成為首家也是唯一一家獲得美國聯邦航空管理局認證,為每架飛機配備整機降落傘的公司。根據弗若斯特沙利文的數據,西鋭飛機的事故率僅為行業平均水平的三分之一。

2. 有競爭力的產品線佈局

西鋭擁有多型號的廣泛產品線,包括廣受歡迎的SR2X系列單引擎活塞飛機和願景噴氣機(Vision Jet)。SR2X系列是明星產品,涵蓋SR20、SR22及SR22T三大機型,最多可承載四名成年人和一名兒童;願景噴氣機則為單引擎噴氣飛機,對標高檔市場需求。

3. 市場認可

西鋭獲得行業和客户的廣泛認可。其產品線在60多個國家獲得認證及驗證,確立了自駕飛機的行業標準。自1999年SR20飛機首次交付以來,西鋭已向客户交付近萬架飛機。根據通用航空製造商協會及弗若斯特沙利文的數據,SR2X系列飛機連續22年成為最暢銷的單引擎活塞機型;願景噴氣機連續六年成為最暢銷的公務機。

4. 銷售渠道

銷售渠道是連接客户的直接網絡,對於聽取客户要求與反饋、建立深層次聯繫至關重要。品牌控制力、精準定位目標客户、提升客户體驗是渠道管理的關鍵。西鋭採用直接面向客户的分銷模式和獨家代理商網絡,以建立長期客户關係,提高客户忠誠度,避免品牌稀釋。在美國,西鋭直接銷售產品;在全球其他地區,則依賴"西鋭銷售代理"(CSA)網絡。中金公司強調,CSA網絡的獨特之處在於代理商專門銷售西鋭飛機。這與傳統經銷模式不同,保證了公司對渠道的較強控制力,增加了客户粘性。

5. 售后支持系統與生態系統

西鋭建立了願景中心,負責飛機交付、個性化服務、諮詢、培訓和飛機管理。西鋭還為客户提供廣泛的增值服務,包括維修、升級、培訓等,為客户打造獨特的"西鋭生活計劃"體驗。

憑此,公司不僅能夠深度挖掘價值鏈。尋求增值業務機會,同時還能透過平臺生態實現持續賦能,並持續在行業中形成領跑之勢。

這五個維度的競爭力,共同構成了西鋭的差異化競爭優勢,使其成為行業的獨特的"五邊形戰士",為領先的地位奠定堅實的基礎。

三、中金認為業績或超預期

基於行業前景良好且公司基本面穩健,中金關於西鋭的成長性預期較為樂觀。中金公司在其收入驅動模型中預測西鋭未來將實現銷量與價格的雙重增長。

報告中,中金公司還指出,西鋭2024 年業績或因經營槓桿超出市場預期。

中金公司進一步分析,西鋭的生態系統能夠帶來運營槓桿的優勢。中金公司認為,西鋭通過提供涵蓋飛機生產、銷售和服務在內的生態系統開闢了與競爭對手不同的發展路線。

筆者認為,飛機制造商天然就具備較高的經營槓桿,需要承擔高昂的固定成本,如研發、設計、工廠建設和設備購置等。這些成本在飛機生產過程中相對固定,不會隨產量變化而顯著變化,從而決定了其具備較大的經營槓桿係數。

經營槓桿係數是衡量銷售額變動對息税前利潤(EBIT)變動影響的一個重要指標。擁有較高的經營槓桿係數,意味着西鋭銷售額的小幅增加,可能導致息税前利潤的更大幅度增長。

此外,西鋭的產能擴充與生產整合計劃也直接關聯到利潤率的提升。西鋭已經營兩個自有製造工廠,並宣佈計劃新建創新中心,作為研發下一代飛機的基地。同時,西鋭正在垂直整合生產業務,並針對混合模型生產實施按需流動技術(DFT)。中金公司指出,這些舉措有助於西鋭提升生產效率和最大產能潛力,進而提高利潤率。

中金公司在其盈利預測模型中綜合考慮以上因素,並對公司業績做出預測。中金預計西鋭2024年和2025年的收入將分別達到12.01億美元和13.31億美元,調整后EBITDA分別為1.84億美元和2.01億美元,淨利潤分別為1.06億美元和1.18億美元。

由於私人航空業資金投入較高、折舊和攤銷隨資本開支計劃波動幅度較大,中金公司認為EV/EBITDA是一種合適的估值方法。考慮到四家可比公司的估值中位數為2024年10.3倍EV/EBITDA,以及西鋭僅於港股上市的流動性折價,中金公司給西鋭2024年5.9倍2024年調整后EV/EBITDA,得出15.11億美元市值(或117.11億港元),這意味着預計該股較11月15日收盤價有60%的潛在上升空間。

值得一提的是,西鋭公司正迅速拓展其在中國市場的業務。自去年4月以來,國內首架私人西鋭SR20飛機的成功交付標誌着一個新紀元的開啟。隨后,更多的該型號飛機陸續在國內交付,顯示出其在中國市場的受歡迎程度。今年,國內首架高配版西鋭SR20 G6飛機的交付進一步證明了國內對高端產品的需求同樣強勁。西鋭SR20飛機在中國市場實現放量增長,不僅將為公司帶來了新的增長驅動力,也可能吸引更多投資者的目光,從而可能觸發戴維斯雙擊效應。

推薦文章

騰訊、阿里等中概巨頭業績來襲!AI收入轉化率成核心看點,這輪財報季能否助力恆科「反彈」?

港股周報 | 存儲芯片持續飆升!兩倍做多海力士周內狂漲64%;段永平重大調倉!清倉中國神華,大幅買入泡泡瑪特

一周財經日曆 | 下周重磅大事齊襲!特朗普政府或攜黃仁勛訪華;中概科網股財報季打響!騰訊、阿里同日放榜

美股機會日報 | 「TACO」已經過時?華爾街瘋狂湧入「NACHO」交易;今晚20:30!美國4月非農或創年內最大落差?

華盛早報 | 美伊突發交火!特朗普密集發聲施壓;英偉達官宣入股,IREN盤后一度暴漲27%

5月8日外盤頭條:美國計劃本周重啟護航行動 特朗普給予歐盟至7月4日批准貿易協議 OpenAI與博通芯片豪賭遇冷

CoreWeave一季度末簽約總電力容量3.5吉瓦 年內股價漲近80%

馬斯克再下注:SpaceX IPO倒計時 擬投1190億美元建Terafab芯片廠