熱門資訊> 正文

聚焦新遊IP價值釋放,挖掘微信商業化空間——騰訊24Q3財報簡析

2024-11-15 15:39

金吾財訊 | 11月13日晚間,騰訊控股(00700)發佈了截至2024年9月30日止三季度業績公告。從結論上來説,三季度延續了公司半年報的表現,即盈利穩步增長,利潤超市場預期。儘管在數值上不如二季度那般突出,但同樣是一份能夠令騰訊投資者感到滿意的成績單。

相較於業績,騰訊近期在遊戲業務方面的復甦,以及對微信小程序的盈利挖掘舉措,或許更令市場感到期待。同時,騰訊在開支方面的重新擴張,也令不少投資者感受到了信號。結合上述內容,本文將對騰訊三季度的財務業績進行分析。

新遊潛力釋放,重量IP儲備充足

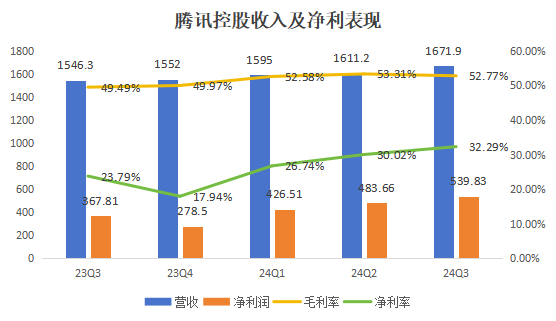

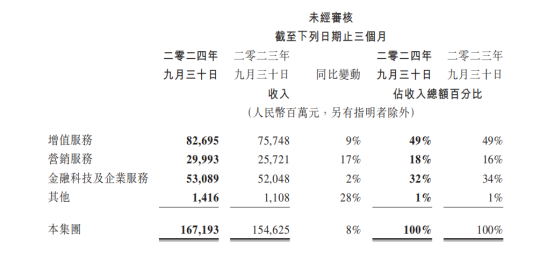

三季度,騰訊實現營收1671.9億元,同比增長8.1%,環比二季度增長4%。拆分業務來看,公司增值服務、在線廣告、金融科技收入分別同比增長 9.2%、16.6%、2.0%。單獨看遊戲業務,公司三季度實現遊戲業務收入518億元,同比增長12.6%,本土遊戲市場收入373億元,同比增長14%,海外遊戲市場收入145億元,同比增長9%。

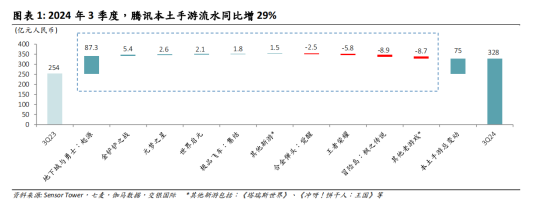

作為騰訊的根基業務,騰訊的本土遊戲業務自二季度以來展現出了可喜的增速,筆者認為這主要得益於其重磅遊戲《地下城與勇士:起源》(DNF手遊)的上線。作為國內遊戲的重磅IP,《DNF手遊》於5月21日上線,在二季度並未完全釋放其創收能力,而在三季度,其帶來的收入增長則得到了完全地體現。

根據交銀國際整合的遊戲流水數據來看,《DNF手遊》在三季度為騰訊帶來了87.3億元的流水收入,帶動騰訊本土手遊流水增速達到29%。需要注意的是,近期《DNF手遊》在暢銷榜單排名逐漸從霸榜開始向下滑動,隨着其在收入端的兑現,《DNF手遊》的持續盈利能力正在受到市場考驗,其能否成為一款「常青樹」或是投資者較為關注的要素。

國際市場方面,9%的同比增速其實並不算差,但在本季度顯然成了遊戲業務拖后腿的一環。從產品流水來看,國際市場貢獻較多的依然是《PUBG MOBILE》和《荒野亂鬥》等產品。騰訊在財報會議中指出,因為部分遊戲的留存率提高,公司在收入遞延周期方面做出了調整,因此其增速顯示較低。

或是得益於市場環境的回暖,騰訊在2024年以來的遊戲規劃上擺脫了此前「難產」的狀態,熱門遊戲預期不斷。包括其9月推出的《三角洲行動》,10月披露的《王者榮耀世界》實機演示,11月上線的寶可夢IPMOBA類遊戲《寶可夢大集結》以及日前剛剛放出風聲的《怪物獵人:旅人》,騰訊在遊戲開發方面顯然進入了一個強勢的周期。

值得一提的是,隨着8月20日國產3A遊戲《黑神話:悟空》的火爆,騰訊在財報后的電話會議上也專門以此為例點名,指騰訊的目標是發現並投資更多像《黑神話:悟空》開發商這樣的遊戲工作室,並利用自己的工作室培養長青遊戲。

而在IP儲備方面,騰訊在年內尚有《航海王:雄心壯志》這一熱門IP的遊戲預期上線,后續還有《星之破曉》、《NIKKE》等備受期待的IP。至少在預期管理方面,筆者對騰訊遊戲「青黃不接」的擔憂已然消散,只要騰訊遊戲項目推進順利,其遊戲業務的收入增長在未來數個季度中應該都能夠得到保障

廣告&金科短期或走弱,微信商業化價值尚待挖掘

在遊戲業務之外,騰訊大多展現的是符合預期的一面。公司營銷服務、金融科技以及企業服務分別實現收入299.9億元,530.9億元。其中營銷服務維持了較高的業務增速,符合市場對其小程序業務,視頻號業務的預期;而金科業務則如預期般的不及預期,其收入增速放緩非常明顯。

根據公告披露,騰訊營銷服務的收入增長源於微信生態的蓬勃。廣告主對視頻號、小程序以及微信搜一搜的廣告庫存需求強勁,帶動了公司相關業務的快速增長。其中,視頻號廣告增長同比超過60%,主要由於微信促成的商業交易能力提升,帶動了更多廣告主對公司營銷工具的使用。

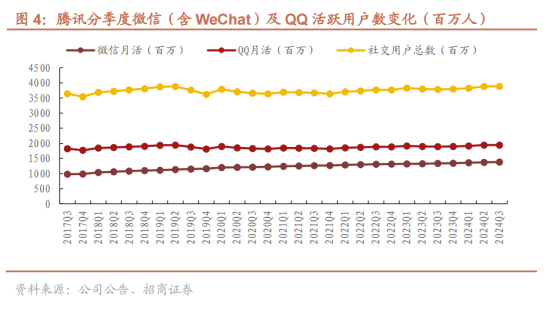

在三季度,騰訊圍繞原先的「視頻號小店」打造了「微信小店」來豐富其生態,配合微信搜一搜,視頻號以及AI大模型帶來的創作加持,其小程序交易生態活躍,季度內交易額突破兩萬億,包含餐飲零售、交通出行、民生繳費等多個場景的線上線下服務。隨着微信及WeChat的合併月活躍賬户數增至13.82億,微信中可以挖掘的盈利點還有很多。

而在金科服務方面,三季度的宏觀經濟數據很遺憾沒能如此前預料的那般展現強勁的活力。至少在筆者的視角中,宏觀「政策底」的開啟是在9月末,而截至11月中旬,宏觀經濟數據都不能説有很明顯的起色。經濟增速的修復需要循序漸進,而與營商環境息息相關的金科業務,自然也受困於市場環境的低迷,增速不佳。

展望四季度,無論是金科還是廣告營銷業務,騰訊自身都沒有給出太好的預期。受宏觀消費環境表現不盡如人意的影響,四季度的廣告業務的增速或許無法繼續維持較快的增速。

而長期來説,騰訊視頻號的成長潛力已得到驗證,依託着基本等同於國內總人口數量的巨大流量池,騰訊擁有擴展任何一項生意的權利——只要吃相不太難看。隨着基於微信客羣的商業化舉措提速,騰訊的增長趨勢將在很長一段時間中維持正向。

投資收益持續發力,資本開支重回擴張

結合費用開支端和利潤端來看,三季度騰訊的盈利處於一種「略微超預期」的狀態。三季度實現淨利潤532億元,同比增長 47%。非國際財務報告準則下,淨利潤為598億元,同比增長33%。在超預期的高增速背后,騰訊的投資佈局依舊發揮了重要的作用。

具體來看,在截至9月30日止的三個月中,騰訊實現分佔聯營以及合營公司盈利金額達到60.2億元,佔除税前利潤的9.6%,而這一比例在2023年同期僅為4.4%。與二季度相同,隨着消費市場的信心回暖,公司在2024年的投資收益顯著增加,成為公司盈利端的厚增點。

在費用端,騰訊在三季度的營銷開支和行政開支上一改過往「降本增效」的舉措,其費用較去年同期分別提升了18.9%、10.53%,環比二季度也分別提升了2.79%、5.7%,因此被市場視為是騰訊「轉守為攻」,再度開始資本擴張的型號。結合上述提到的微信商業化,遊戲IP爆發期來看,這份猜測或許並不算錯。

作為輔佐數據來看,在2023年三季度,騰訊員工總數達到10.88萬人,較去年同期的10.53萬人次增長了3317人。在經歷了過去一年的整合工作后,騰訊似乎已經停下了大幅裁員的舉措。而在投資方面,截至9月30日,公司有關聯營/合營公司的投資總額達到2731.7億元,較年初增長約115億元。兩條路線的重回擴張,也讓市場對上述猜測更具信心。

正如上篇文章中所提及的那樣,騰訊作為一家兼具多種業務的集團企業,其業績表現本身就在一定程度上反映了宏觀市場的前景。而隨着騰訊的「轉守為攻」,展露投資擴張方面的積極性,其信號意義或許更值得關注。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?