熱門資訊> 正文

年內財政還有哪些后手棋?

2024-11-12 13:17

本文來自格隆匯專欄:陶川,作者:鍾渝梅、陶川

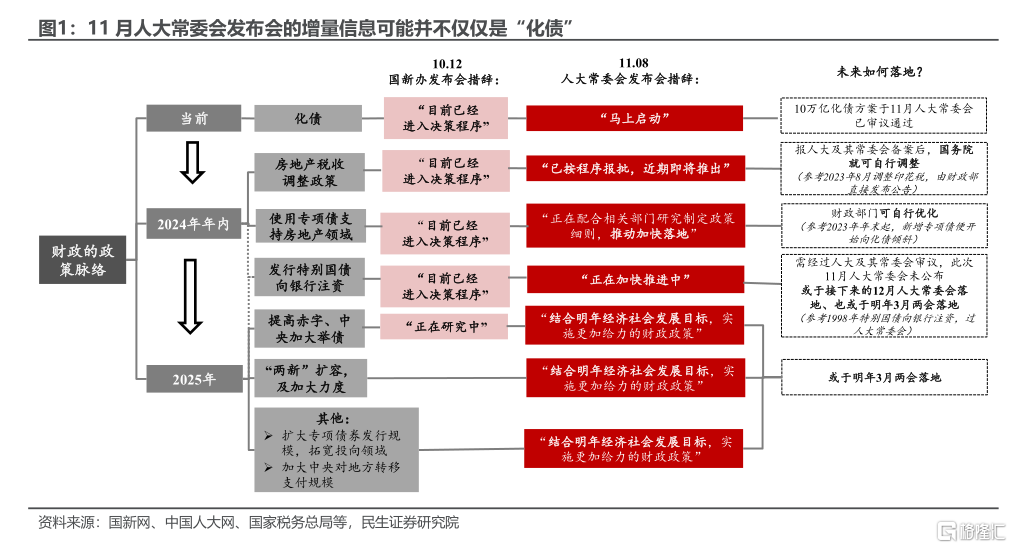

上周五的人大常委會看似財政以「化債」告一段落,實則仍有一些未完待續。當前財政加力可能遵循的是「兩步走」原則,即在正式刺激內需之前,首先要對微觀主體的資產負債表進行修復。人大常委會僅有為地方減負的「化債」落地似乎有些意猶未盡,財政支持其他部門的政策有待在年內「靴子落地」——發佈會上藍部長在部署下一步財政政策時,將調整房地產税收、專項債投向房地產、特別國債為商業銀行注資這幾項政策與「化債」並行討論、且置於部署明年財政工作之前。

以微知著,我們嘗試通過對比10月和11月財政部兩場重要發佈會的措辭,結合政策落地所需的法定程序,去探討今年余下的50天時間里,還有哪些財政政策值得期待:

房地產税收調整政策或即將落地。關於調整房地產税收的表述,從10月的「已進入決策程序」、演變成11月的「已按程序報批,近期即將推出」,這也意味着接下來財政支持房地產的相關政策即將「浮出水面」。我國税率的調整隻需報全國人大及其常委會備案后、國務院便可直接自行調整(參考2023年8月調降證券交易印花税是由財政部直接發佈公告),因此房地產税收調整政策年內落地可能性極高。

優化專項債投向可能是年內財政支持房地產的「另一支箭」。作為同樣在10月「已進入決策程序」的政策,當前使用專項債支持房地產暫未「拍板」的原因在於「正在配合相關部門研究制定政策細則」。不論是調整房地產税收、還是引導專項債開始向房地產傾斜,都涉及到財政部門與其他部門(如住建部、自然資源部)的協調配合,因此這些政策落地時間略晚些。

使用專項債支持房地產這一政策的最新表述為「推動加快落地」,考慮到財政部門可直接對專項債用途進行優化(參考2023年末起新增專項債便開始向化債傾斜),因此這一政策大概率也會在年內「水落石出」。

此外,11月人大常委會的落幕,並非代表特別國債向銀行注資年內落空。不論是10月「已經進入決策程序」的政策之一,還是11月將其與「化債」並行討論、且置於部署明年財政工作之前,都足以説明特別國債年內落地的可能性較高。發行特別國債需要經全國人大及其常委會審批,通常每年12月還有一次人大常委會的召開,因此這項政策並非完全沒有年內落地的可能。不過考慮到發行特別國債的法定程序更為複雜,它或為年內落地時間最晚的一項財政政策。

2024年過后,2025年還有哪些財政政策值得期待?其實就這一問題,人大常委會發佈會上財政部就給了答案——提高赤字、擴大專項債規模、加大「兩新」力度及擴大「兩新」範圍、加大中央對地方轉移支付規模等等。這些政策的落地時間或為明年3月的全國兩會,同時我們也可通過即將到來的12月中央經濟工作會議、去關注對明年財政工作的部署。

風險提示:未來政策不及預期;國內經濟形勢變化超預期;出口變動超預期。

注:本文來自民生證券2024年11月11日發佈的《財政動態觀察系列(四):年內財政還有哪些后手棋?》,報告分析師:陶川 SAC編號 S0100524060005,鍾渝梅 SAC編號 S0100124080017

推薦文章

英偉達期權鏈暗示財報后股價大幅波動?市場押注3500億美元市值巨震!

新股申購 | 「3D打印公司」創想三維今起招股!一手入場費2848.44港元

華盛早報 | 特朗普稱將很快結束對伊戰爭!30年美債收益率升至近20年來最高水平;英偉達今日盤后放榜

5月20日外盤頭條:特朗普再發威脅 谷歌升級搜索 大幅下調訂閲價格 北約開始考慮護航船霍爾木茲海峽

美股機會日報 | 重磅信號!中美敲定AI政府間對話;三大期指盤前悉數走低;谷歌開發者大會將於次日凌晨1點開幕

一圖看懂 | 嗶哩嗶哩Q1營收74.7億元略超預期,經調整淨利同比大增62%;月活用户突破3.76億,用户時長再創新高

華盛早報 | 特朗普「急剎車」推迟對伊攻擊!暗示重回談判桌;大摩稱債市拋售潮或衝擊美股漲勢;韓國法院要求三星罷工不得影響產量

谷歌持倉驟增超200%!時隔六年后「買回」達美航空,伯克希爾這一次的作業能抄嗎?