熱門資訊> 正文

「銀十」超「金九」,中國品牌新能源車銷量超九成

2024-11-09 14:14

本文來自:財經汽車,作者:宋立偉

從2024年1月33%的零售滲透率,到10月增長至53%,中國新能源乘用車的增長可謂飛快。中國品牌與外國品牌的市場地位徹底逆轉。

11月8日下午,中國汽車流通協會乘用車市場信息聯席分會(以下簡稱「乘聯會」)發佈最新統計數據顯示,2024年10月,國內新能源乘用車零售中,由比亞迪、吉利、長安、奇瑞等以傳統燃油車起家的中國主流自主品牌佔比達到77%;以南北大眾、南北豐田等為代表的合資品牌份額進一步下探至3.1%;以理想汽車、蔚來、小鵬等伴隨新能源變革成長起來的新勢力品牌佔比達到16%;特斯拉的市場份額則下滑至3.4%。

這表示,中國品牌(包括主流自主品牌和新勢力品牌)在新能源乘用車零售市場的佔比已經超過90%,而外國品牌(包括豪華合資品牌、主流合資品牌以及獨資品牌)只佔一成,其中一半為特斯拉所有。換句話説,在中國市場每賣10輛新能源乘用車,9輛來自本土品牌。

相對應地,在國內新車零售中,10月中國品牌的新能源車滲透率已經增至74.6%;而豪華合資品牌和主流合資品牌的新能源車滲透率分別為24.9%和6.2%。

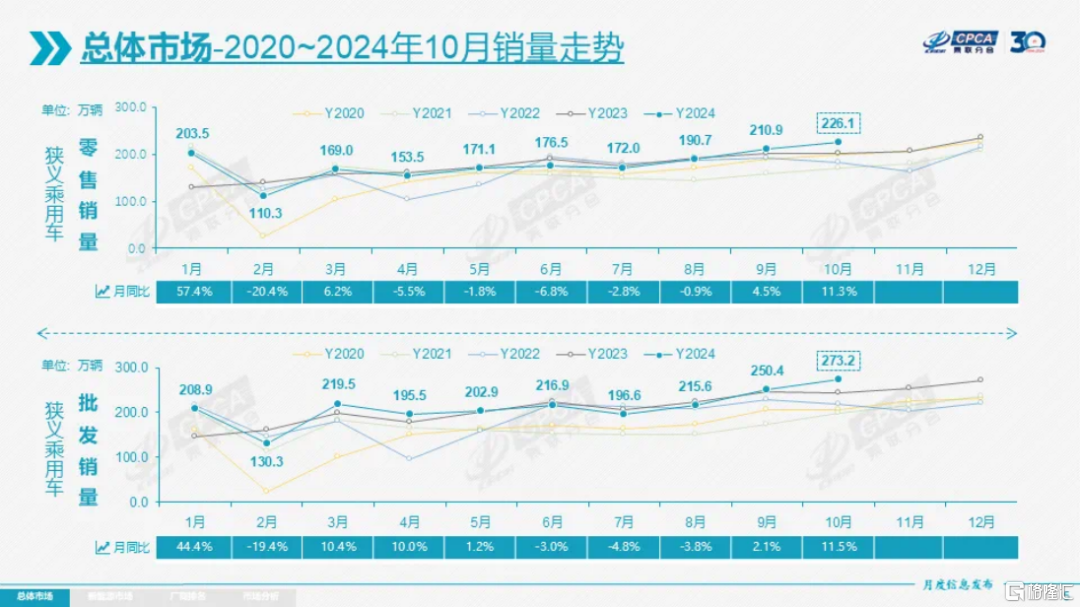

不僅如此,當月,全國乘用車廠商新車批發量還創下了歷年單月新高,達到273.2萬輛,同比增長11.5%,環比增長9.1%。「意味着,以往的‘金九銀十’在今年出現了逆轉,史上罕見。」乘聯會祕書長崔東樹表示。

其中,10月中國品牌批發191萬輛,同比增長30%,環比增長13%;主流合資品牌批發57萬輛,同比下降20%,環比增長7%;豪華車批發25萬輛,同比下降5%,環比下降11%。

01

車輛以舊換新,新能源更香

和批發銷量增幅相當,據乘聯會統計數據,2024年10月,全國狹義乘用車零售226.1萬輛,同比增長11.3%,環比增長7.2%。其中,常規燃油車零售106.6萬輛,同比下降16.1%,環比增長8.1%;新能源乘用車市場零售119.6萬輛,同比增長56.7%,環比增長6.4%。

圖源:乘聯會

縱觀2024年1月—10月,狹義乘用車累計零售1783.5萬輛,同比增長3.2%。儘管常規燃油車零售總量依舊高於新能源乘用車,但二者之間的差距明顯縮小。其中,前者累計零售950.8萬輛,同比下降16%;后者累計零售832.7萬輛,同比增長39.8%。要知道,2023年同期,傳統燃油車仍然具有壓倒性優勢,累計零售1131.3萬輛,而新能源乘用車僅為595.4萬輛。

「新能源零售持續創出新高是新能源爆發式增長的表現,體現出市場對國家報廢更新和以舊換新‘雙新’政策的良好反饋。」崔東樹表示,截至目前,新能源車國內零售滲透率已連續4個月突破50%,而全國所有省份均已出臺並落實汽車置換補貼政策,並推出一定的購車促消費政策,單車補貼金額均較為可觀,由此為車市帶來新一波增長動力。

同時,崔東樹還補充道,國家報廢更新補貼標準實施差異化鼓勵,對購買新能源乘用車補貼2萬元、購買2.0升及以下排量燃油乘用車補1.5萬元,由於報廢更新的新能源較燃油車補貼多5000元的補貼優勢,加之各地以舊換新政策的新能源車普遍比燃油車多幾千元的補貼,因此絕大部分報廢更新和以舊換新用户選擇購買新能源車。

在此前對消費者置換新車的調研中,有機構發現,新能源車佔比超60%,尤其是推動入門級純電動車與狹義插混市場強勢增長。據崔東樹介紹,截至2024年11月6日,全國汽車報廢更新補貼申請超過170萬份,各地汽車置換更新補貼量呈現快速增長態勢,充分體現了報廢更新政策的拉動效果。

此外,他認為,近期股市上漲和樓市企穩等宣傳,對居民資產端修復效應顯著,長期向好的股市必然也為車市帶來持續增長的動力。

另據一組最新統計數據顯示,2024年前三季度,中國佔世界新能源汽車的零售份額已經上升至68%,較2023年64%的份額增長2個百分點。其中,中國在世界純電動車市場份額表現相對突出,2024年前三季度達到63%,與2023年持平。而在插電混動上的表現也在持續走強,2024年前三季度達到78%的超高水平。

當然,其中也受到高基數和各國補貼政策退出的影響,加之歐盟對中國電動車採取錯誤的加税政策, 2024年歐美新能源乘用車開局偏弱,歐洲新能源正在持續走弱。

02

插混正在追平純電

和上述中國新能源汽車在世界表現出的特徵一致。2024年10月,在批發銷量方面,國內純電車型達到77.6萬輛,同比增長32.7%;插電式混合動力車型同比增長超1倍,達到47.2萬輛;僅憑理想汽車和問界的支撐,增程式市場僅完成12.1萬輛,同比增長53.9%。其市場份額分別為:57%、34%和9%。

圖源:乘聯會

而在2023年10月,純電動車型銷量佔比高達66%,其次,插電式混合動力和增程式車型的佔比則依次為24%和9%。足可以見,近期,增程式細分市場表現相對疲軟,而插電式混合動力正在向主流擴張。

這一點也體現在中國品牌身上。

據乘聯會數據,2024年前三季度,中國品牌新能源累計零售625.5萬輛,其中,純電車型零售329.1萬輛,同比增長20.3%;插電式混合動力車型零售296.4萬輛,同比增長83.2%。很明顯,后者正在快速追平前者。

從份額來看,在中國品牌新能源市場中,純電車型的佔比只有52.6%,而插電混合動力車型佔比已經增至47.4%。這一特徵不僅比大盤表現更為激進,也區別於主流合資品牌和豪華合資品牌的新能源發展態勢。

圖源:乘聯會

2024年前三季度,主流合資品牌和豪華品牌的新能源車仍以純電車型作為銷售主力,其零售佔比更分別達87%和98.8%。反觀兩者的插電式混合動力車型,不僅銷量佔比甚微,前三季度銷量同比更分別下滑12.4%和69.9%。

在新能源市場的乏力也進一步拖累了合資車企的市場份額。

據崔東樹介紹,10月,主流合資品牌零售57萬輛,同比下降17%。其中,德系品牌零售份額15.8%,同比下降2.3個百分點;日系品牌零售份額12.9%,同比下降4.8個百分點;美系品牌市場零售份額進一步下探至4%,同比下降2.1個百分點。

傳統豪華車市場零售份額同樣回落明顯。10月,該細分市場新車零售21萬輛,同比下降7%,零售份額9.2%,同比下降4個百分點。這也直接影響了傳統豪華車企的業績表現。

僅以德系三強寶馬、奔馳、奧迪為例,據其最新公佈的三季報,三家公司銷量均出現大幅下滑。在中國市場,2024年前三季度,寶馬累計銷量52.4萬輛,同比下滑13.1%;奔馳累計交付量為51.2萬輛,同比下降10%,較其全球降幅低5個百分點;奧迪集團共交付47.9萬輛新車,同比下降8.6%。

營收方面,2024年前三季度,寶馬汽車板塊的營收908.63億歐元,同比下滑4.3%;奔馳汽車營收1071.44億歐元,同比下滑4.7;奧迪集團462.62億歐元,同比下滑8.2%。

相比之下,已經完成人員、產能優化的主流合資品牌則將更多注意力投向新能源市場。

據廣汽本田透露,其全新電動車工廠將於2024年內正式投產,這是廣汽本田首個為電動車全新打造的專屬工廠。新工廠位於廣汽本田廣州開發區廠區內,佔地規模達40萬平方米,投資金額34.9億元,首批生產車型為e:NP2極湃2和燁P7。

大眾汽車集團管理董事會主席奧博穆也在近期舉辦的進博會上重申,中國是推動全球汽車產業發展的重要引擎,大眾汽車集團在華深耕發展的承諾堅定不移,為此,他們將持續投入,加速轉型,更好滿足中國用户日益豐富的需求。此外,他還表示,在中國積累的寶貴經驗和技術,也將為大眾汽車集團在全球市場的轉型注入強勁動力。

推薦文章

華盛早報 | TACO再現!特朗普取消對伊打擊,納指反彈2.5%;市場押注黃金未來兩年再跌4成;泡泡瑪特LABUBU將亮相世界盃

美股前瞻 | 特朗普突發:今晚將對伊朗採取強硬措施!存儲遠未見頂?英偉達Rubin放量或加劇供應緊缺

黃仁勛一句話炸出600億美元,喊話「折扣價進場」最佳時機!這份英偉達「點石成金」寶藏圖請收好

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?