熱門資訊> 正文

熱點解讀丨從化債新政看財政空間

2024-11-08 22:01

本文來源:民生證券宏觀團隊

今天召開的人大常委會揭曉了市場翹首以盼的財政懸念。自「926」政治局會議部署以來,我們一直預期財政的加力很可能遵循「兩步走」的原則:即第一步在年內以「化債」為核心,優先給地方減負;第二步往明年看纔是提振內需刺激消費。因此,本次會議無論是新增的3年6萬億、還是總量的10萬億,化債新政無疑是當前財政政策加力的核心內容。

但由短及長來看,新一輪「化債」方案的落地,也為下一步實施更加給力的財政打開了空間。正如我們此前報告《節后的宏觀懸念》中所述,只有地方政府在資產負債端不再做「減法」,更多的增量政策才能達到做「加法」的效果。我們預計,在12月即將召開的中央經濟工作會議上,財政政策將就明年中央財政如何加槓桿來擴內需給出明確指引。

針對今天公佈的10萬億化債政策,我們嘗試從五個問題出發,理清背后的政策脈絡:

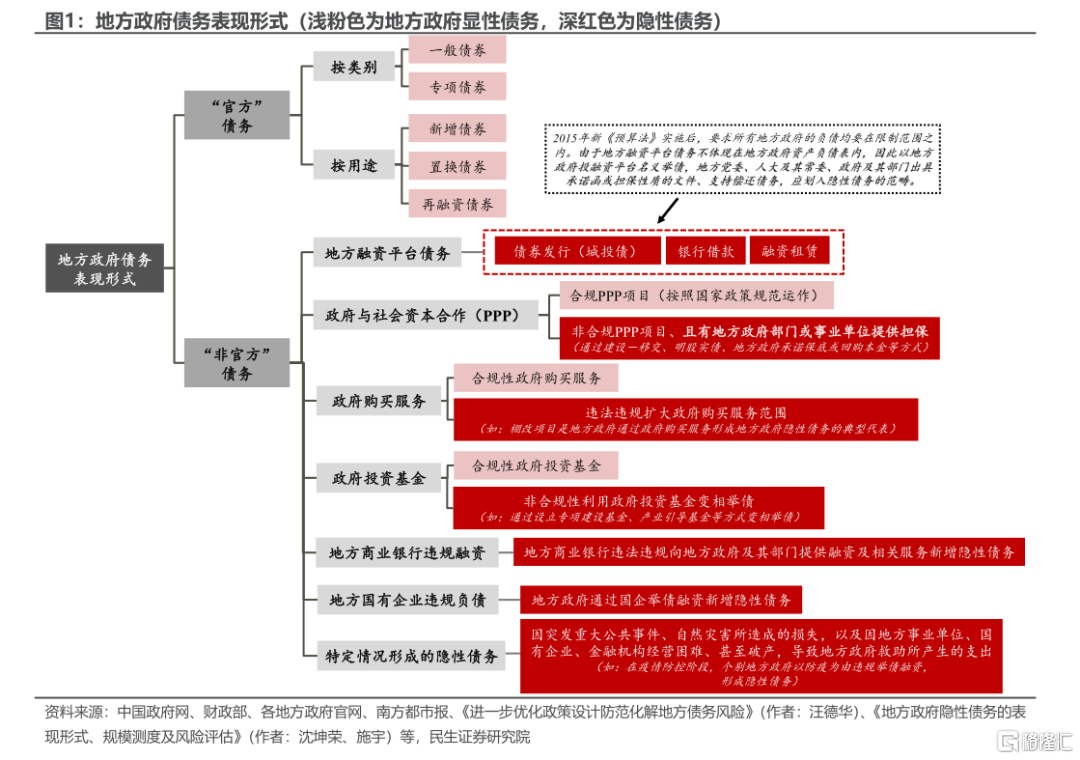

Q1:如何「框定」隱性債務的範疇?

隱性債務的範疇並不簡單由融資渠道而「框定」。將地方政府融資平臺、政府和社會資本合作(PPP)、政府購買服務、政府投資基金、地方商業銀行及國有企業違規融資等全都計入隱債的話並非完全準確,更重要的是要判斷資金是否由政府背書、以及是否屬於規範性舉債(即是否在法定政府債務限額之內)。由政府背書的、在法定政府債務限額之外的非規範債務,才屬於隱性債務的範疇。

以PPP為例:非合規性項目纔會納入隱債。按照國家政策規範運作的PPP項目,其形成的中長期財政支出其實並不屬於隱債。屬於隱債範疇的更多是通過建設-移交、明股實債、地方政府承諾保底或回購本金等方式違規舉債融資,這些項目風險幾乎全部由地方政府承擔。

除了地方融資平臺、PPP、政府投資基金等渠道,有些隱債可能更加「看不見、摸不着」。容易被忽略掉的是,地方政府因突發事件(如重大公共事件、自然災害、地方金融機構或國有企業經營困難等)而產生的部分支出,其實也可能形成隱債,但這一部分隱債規模往往更難以量化。比如2020年,多地政府就通報了以疫情為由違規舉債融資、形成隱債案例。

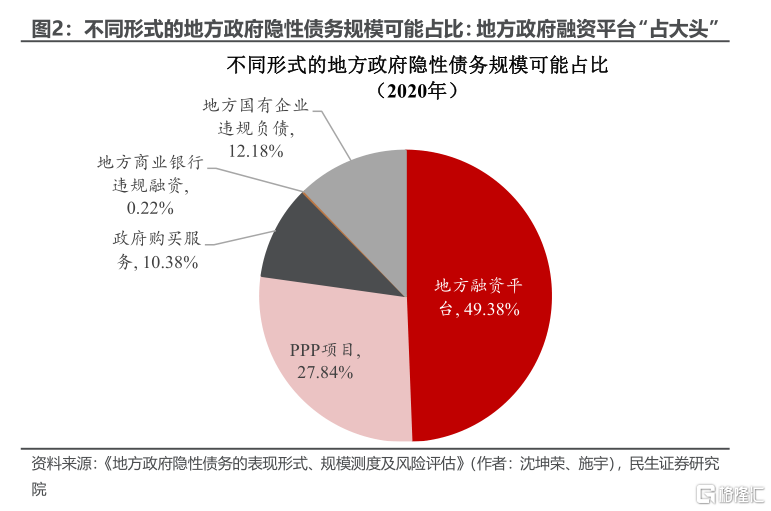

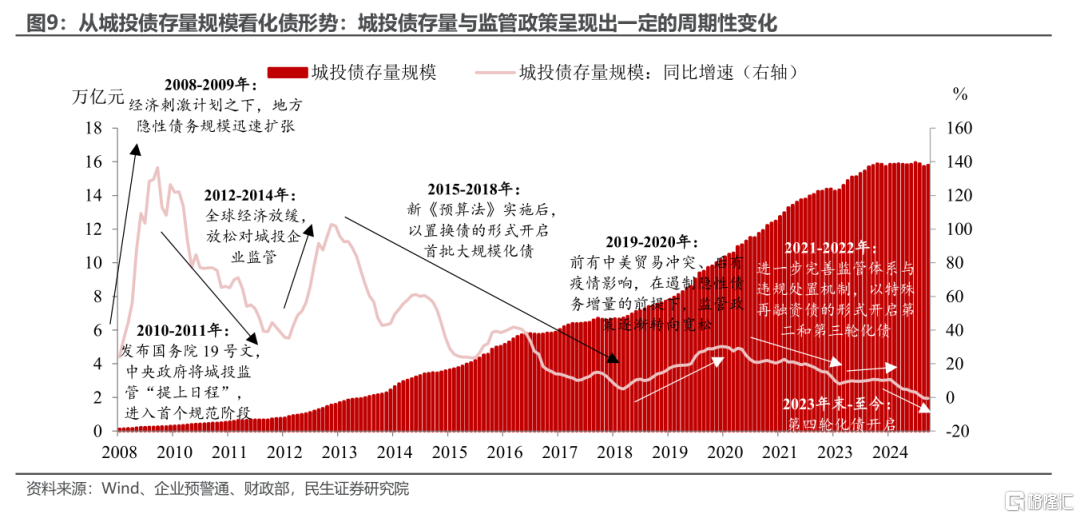

隱性債務中,地方政府融資平臺就將近佔了一半。地方政府融資平臺產生的隱債可能約佔49.4%,另一半隱性債務主要源於PPP項目(27.8%)、地方國有企業違規負債(12.2%)、政府購買服務(10.4%)等等。鑑於地方融資平臺為隱債的「大頭」,市場在分析隱性債務情況時,總會將目光聚焦於城投平臺。

Q2:化債方式「哪家強」?

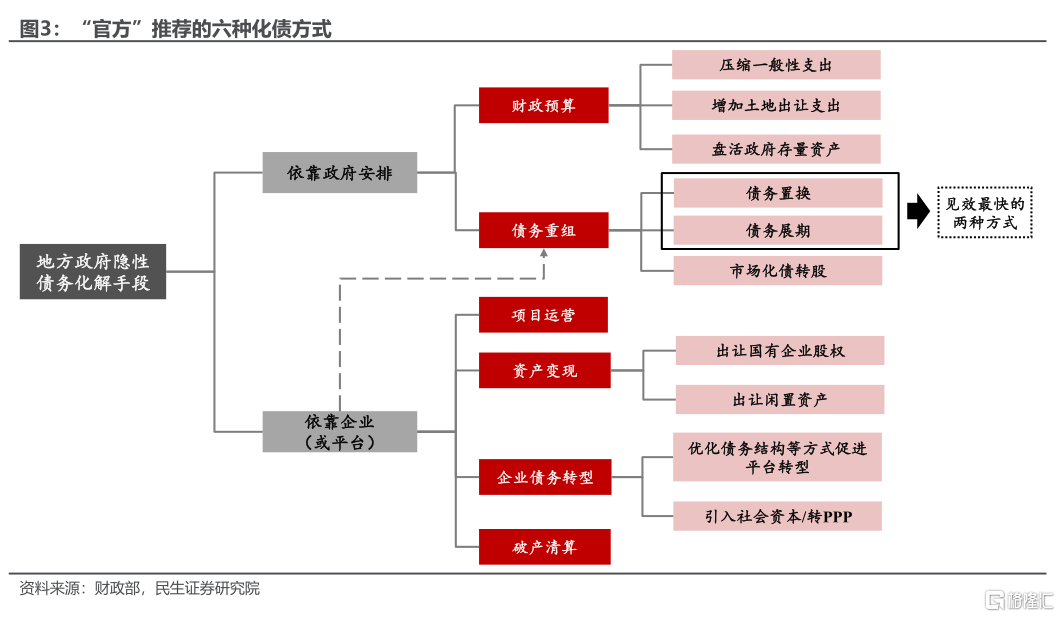

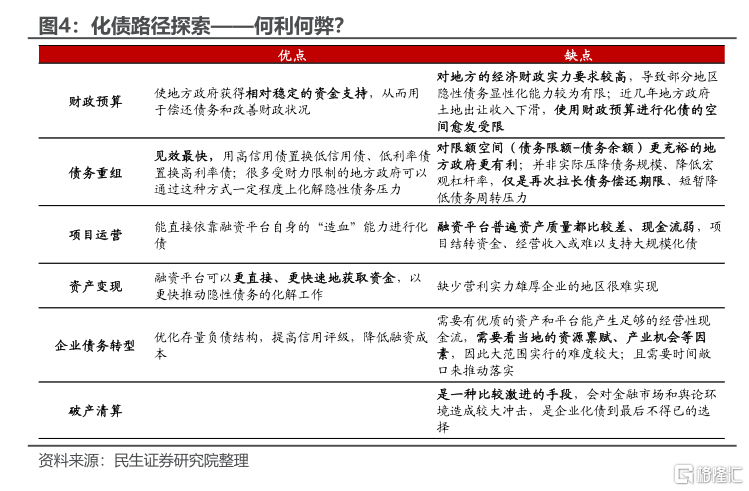

如何助力地方政府化債?財政部「官方」推薦了六種化債方式——財政預算、債務重組、項目運營、資產變現、企業債務轉型、破產清算。其中,前兩類方式主要依靠政府進行統籌安排,后四類方式主要是通過企業自身業務或債務轉型進行化債。

不同化債方式可能「各有千秋」。通過近幾年緩解地方政府融資平臺債務負擔的優秀案例來看,大多地方政府均採用了「因地制宜」的方法進行化債,比如「鎮江模式」、「白酒化債」、「康旅模式」等化債路徑都具有濃厚的地方特色。「鎮江模式」採用的債務置換,是基於江蘇省經濟實力較強、擁有更多化債資源的情況;「白酒化債」採用的資產變現,是基於地區國企實力雄厚的情況。這些化債「優秀案例」對於綜合實力稍弱的地區來説可複製性較低。

若有足夠的化債資源,債務重組可能是見效最快的方式。從近年來的化債實踐來看,「官方」最常使用的化債方式為債務置換和債務展期,它們以「時間換空間」的方式使得化債見效最快。自2015年以來的四輪化債基本上均是以債務重組的形式「全面鋪開」。以當前形勢來看,這一輪化債或同樣以債務重組的方式為主。

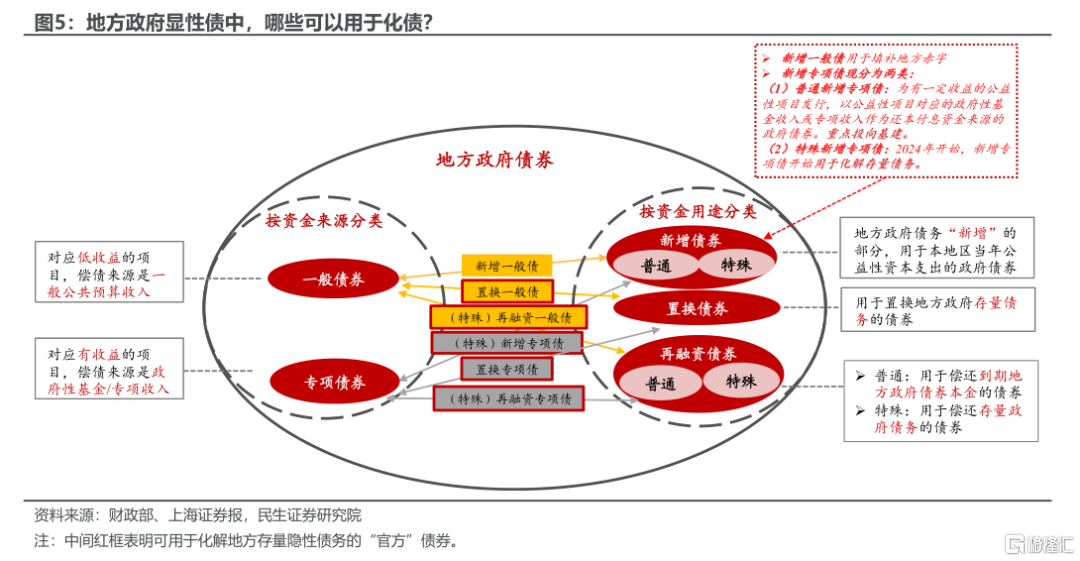

債務重組,用的是哪些顯性債?在回答這一問題之前,我們不妨先「捋一捋」地方政府債券的種類——我國地方政府債券有兩種分類方式:按照償債資金來源劃分,可以分為一般債券和專項債券;按照資金用途劃分,可以分為新增債券、置換債券和再融資債券。這兩大類債券的分類之間又可以進行配對,如置換債又可以分為置換一般債和置換專項債。

不過,並非所有地方債都可以用於化債。可用於化債的地方顯性債主要分為三類:

一是置換債(置換一般債和置換專項債皆可,分別用於置換地方政府存量的一般債務和專項債務);

二是特殊再融資債(普通的再融資債主要用於償還到期地方政府債券本金,而特殊的再融資債主要用於償還地方政府債務存量,可以説特殊再融資債很像置換債的「替身」。特殊再融資一般債和特殊再融資專項債皆可用於化債);

三是特殊新增專項債(普通的新增專項債主要投向基建,而2024年起新增專項債開始向化債傾斜、這部分新增專項債即為特殊新增專項債)。

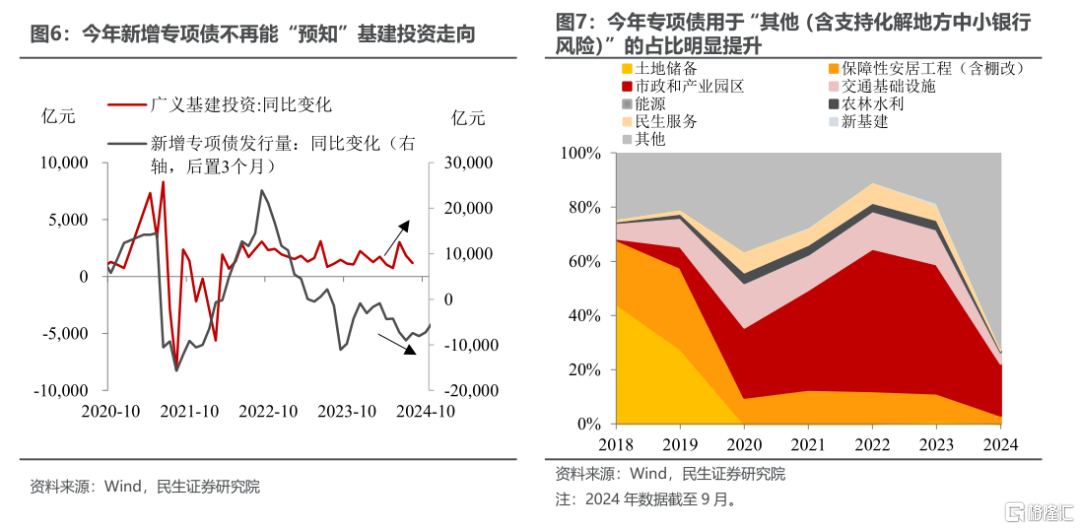

從專項債投向變化,也可以看到新一輪化債的「蛛絲馬跡」。以往新增專項債主要投向基建領域,因此可用新增專項債發行規模大致判斷接下來幾個月基建的景氣度。但今年起新增專項債對基建投資的「預知」作用卻失效了,主要原因系當前新增專項債資金用途限制有所突破、開始更多向化債方面傾斜。根據人大常委會內容,2024-2028年每年將有8000億元的新增專項債為化債工作「添磚加瓦」。

Q3:歷史上共進行過幾輪化債?

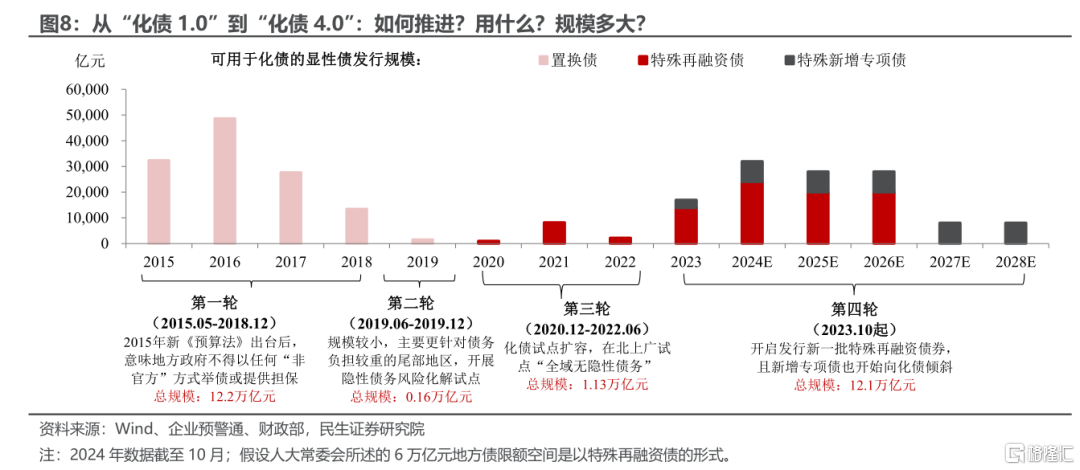

自2015年以來,我國共開啟過四輪化債。前兩輪是以置換債的形式展開,第三輪是以特殊再融資債的形式,而當前這輪化債是在特殊再融資債的基礎上、增加了特殊新增專項債這一「化債工具」。具體來看:

第一輪(2015.05-2018.12):新《預算法》后,置換債登上「歷史舞臺」。自2008年「四萬億」計劃后,地方政府開始大規模通過城投平臺融資,為地方隱債問題埋下伏筆。2015年新《預算法》出臺后,地方政府及其所屬部門不得以任何「非官方」方式舉借債務或提供擔保,同時融資平臺政府融資職能被剝離,正式打響了化債的「第一槍」。2015-2018年期間共計發行了12.2萬億元的置換債,成功將大規模高成本債務轉化為期限更長、利率更低的政府債券。這也是截至當前,歷輪化債中規模最大的一次。

第二輪(2019.06-2019.12):繼續採用置換債的形式,不過此次更「區域化」。比起上一輪的「全面鋪開」,這一輪化債更講究的是「以點帶面」——2019年財政部選取了六個省份,採用競爭性立項的方式選擇這些省份的部分縣市開展隱性債務風險化解試點。這一輪化債涉及到的置換債雖然規模較小(僅有0.16萬億元),但是在很大程度上緩解了部分尾部區域政府的流動性壓力。

第三輪(2020.12-2022.06):特殊再融資債成為置換債的「替身」。正如上文所述,地方政府因突發事件產生的部分支出也有可能形成隱性債務,因此公共衞生事件期間地方隱債規模或有邊際上升。在首波公共衞生事件衝擊散去后,2020年12月江蘇省率先行動、首個推出用於償還政府存量債務的特殊再融資債券。

在這一輪化債中,前期(2020.12-2021.09)更注重建制縣區隱性債務化解試點擴容、輔助高風險地區化債;后期(2021.10-2022.06)更注重以一線城市為首實施全域無隱性債務試點,其中北京、廣東等地區在這一階段化債工作中就成功實現了隱性債務清零計劃。這一輪化債工作總共涉及到1.13萬億元的特殊再融資債,自2022年6月之后,特殊再融資債就一直處於暫停發行狀態。

第四輪(2023.10起):特殊再融資債的「捲土重來」,同時還有特殊新增專項債的「默默加持」。自2023年7月政治局會議提出「制定實施一攬子化債方案」后,10月特殊再融資債就重啟、開始密集發行。不過對比此前,這一輪化債的特別之處在於新增專項債開始加入化債「大部隊」中。若加上人大常委會新增的10萬億元化債資源,我們預計這一輪化債規模可達12.1萬億元。

Q4:化債新政的政策脈絡?

什麼形式?債務置換(特殊再融資債+特殊新增專項債)為主。財政部在人大常委會增加地方債限額(2024-2026年每年2萬億元,總共6萬億元)、增加新增專項債化債額度(2024-2028年每年0.8萬億元,總共4萬億元),其實間接為這一問題提供了答案——新一輪化債更多是以債務置換的形式進行展開。不僅僅是因為當前化債緊迫性漸增、債務置換又恰好是化債見效最快的方式;更是因為在地方經濟未完全復甦的情況下,依靠地方政府、地方融資平臺、地方國企自身資金去化債的可能性漸低。

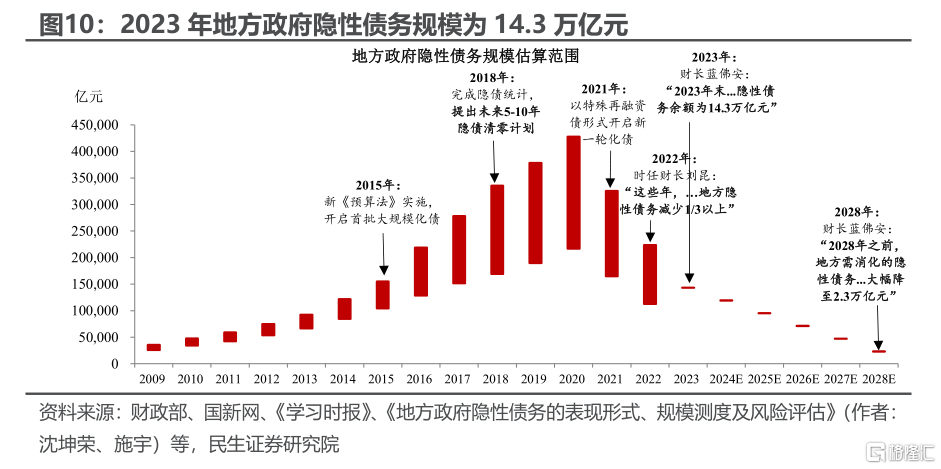

力度多大?每年2-3萬億元的化債進度是「標答」。結合2018年提出的「十年化債計劃」來看,地方政府隱性債務至少要在2028年以前成功完成化解。財政部首次公佈2023年隱性債務為14.3萬億元,那就意味着未來每年需要化解的隱性債務規模約為2-3萬億元。

人大常委會增加10萬億元化債資源的題中之義?截至10月,今年特殊再融資債及特殊新增專項債的累計發行規模僅有1.2萬億元,對標2-3萬億元/年的標準化債進度來看,今年化債力度仍不夠,因此需要更多可用於化債的顯性債予以支持。

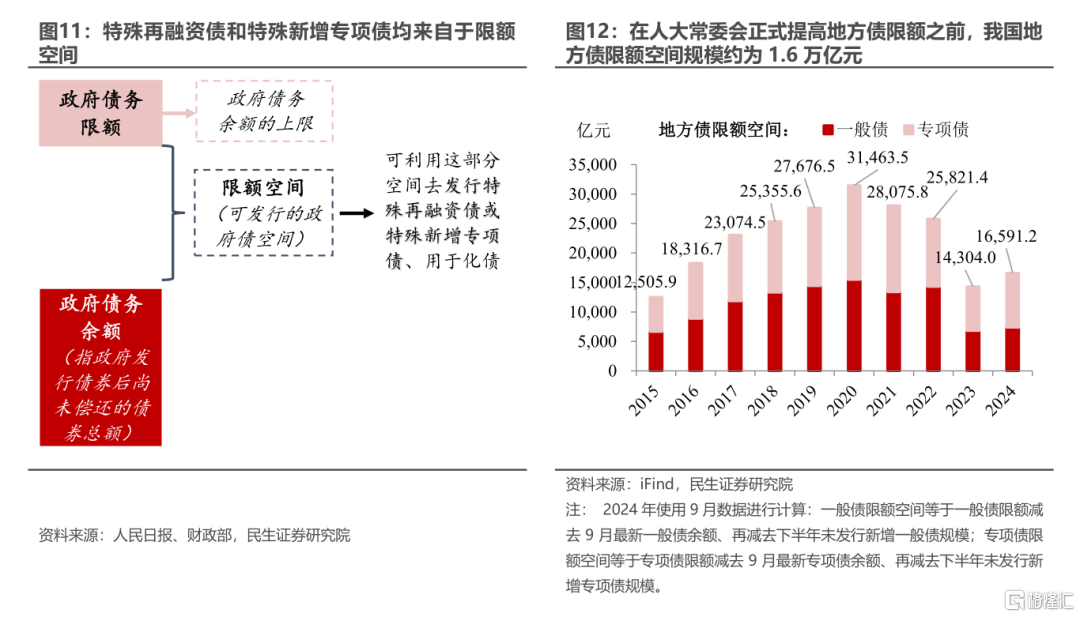

但在人大常委會增加地方債限額之前,可供化債的顯性債「余量不足」。我國對地方政府債務余額實行限額管理(即余額要控制在限額內,限額與余額之間的差值為限額空間),地方債限額空間便是特殊再融資債和特殊新增專項債的可發行規模上限。

根據測算,在人大常委會正式提高地方債限額之前,我國地方債限額空間約為1.6萬億元,若這1.6萬億元全部用來發行特殊再融資債或特殊新增專項債,以支持今年的化債工作,則今年的化債進度也僅是「剛剛好」符合標準,且會導致未來幾年化債資源匱乏。

想要在未來加大化債力度,最重要的第一步便是突破可用於化債的顯性債發行「上限」,這也正是11月人大常委會增加三年6萬億元債務限額的主因。考慮到特殊新增專項債已有專門的五年4萬億元額度,我們認為6萬億元限額空間或將更多向特殊再融資債傾斜。

Q5:化債新政開啟后,對經濟影響幾何?

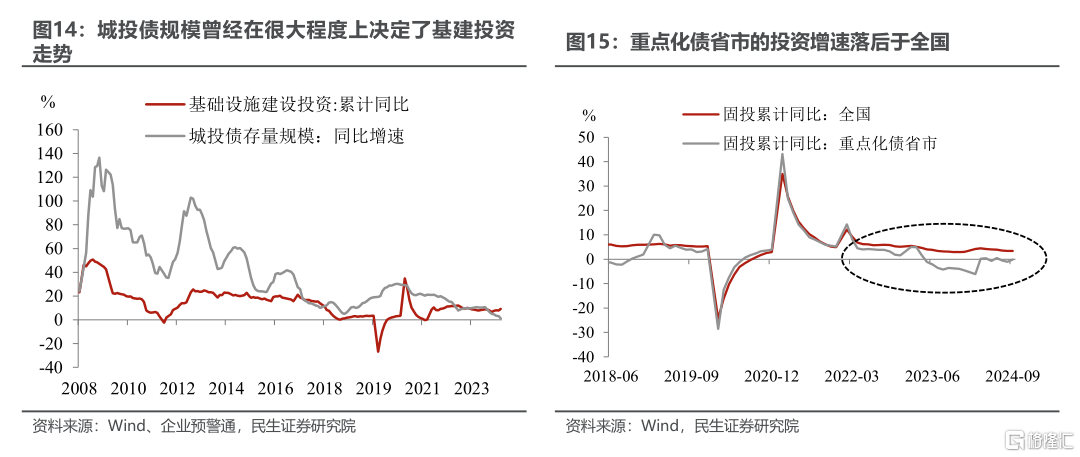

對民生的「利」,或可以在很大程度上對衝對基建的「弊」。地方政府基建投資的主要資金來源之一是地方融資平臺,因此在化債周期開啟、城投融資受限后,通常會伴隨着基建投資增速的走弱。包括2023年起重點化債省市的投資增速持續落后於全國水平,其實也說明了化債對地方項目建設的負面影響。但若是單把目光聚焦於基建,無法勾勒出化債對經濟影響的全貌,還需要綜合考慮化債對民生保障的影響。

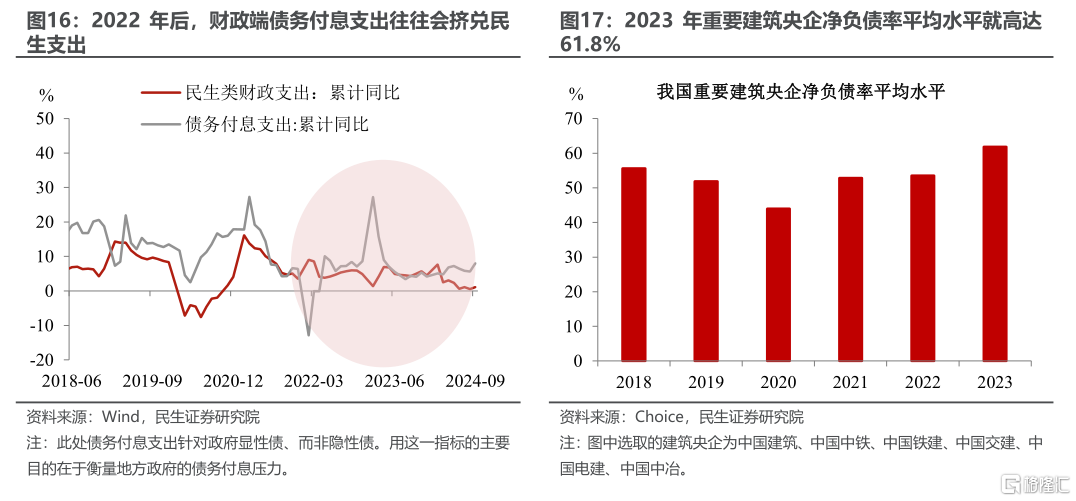

對於居民端來説,在降低地方政府償本付息壓力后,將有更多的財政資源可以向民生傾斜,有助於修復居民的信心,這也解釋了為何財政端債務付息支出與民生支出存在「此消彼長」的效應。

對於企業端來説,從微觀視角來看,當前建築行業負債規模偏高,化債工作的大規模開啟或可改善企業欠款償還情況。

風險提示:隱性債務存量規模預估值與實際值存在偏差;未來化債力度不及或超過預期;未來化債方式超預期。

證券研究報告:財政動態觀察系列(三):從化債新政看財政空間

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?