熱門資訊> 正文

炸裂!美股歷史新高、道指飆1500點!特斯拉股價飆升逾14%

2024-11-07 07:36

隨着美國大選結果塵埃落定,市場的焦點逐步轉移到本周的美聯儲議息會議上。北京時間11月8日凌晨03:00,美聯儲將公佈最新利率決議,市場預計美聯儲將再次降息。

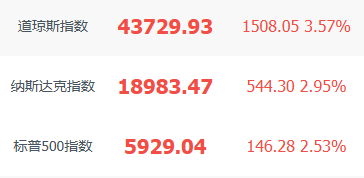

美國股市周三大幅上漲,主要股指創下歷史新高。道瓊斯工業指數飆升1,508.05點,收於43,729.93點,漲幅3.57%。藍籌股道瓊斯指數上一次單日漲幅超過1000點是在2022年11月。

標準普爾500指數也創下歷史新高,上漲2.53%,至5,929.04點。納斯達克綜合指數攀升2.95%,達到創紀錄的18983.47點。特斯拉股價飆升逾14%。銀行股得到提振,摩根大通上漲11.5%,富國銀行上漲13%。主要科技股也都大漲。

能源股普遍上漲。美國油服貝克休斯收漲10.78%,EQT資源收漲7.56%,KMI收漲6.64%,雪佛龍收漲2.81%,埃克森美孚收漲1.71%。

比特幣大漲創新高令區塊鏈概念股普漲,Coinbase收漲31.11%,Cipher Mining漲超31%,Riot Platforms漲超26.1%,兩倍做多比特幣ETF漲超19.7%,Robinhood漲超19.6%,「比特幣持倉大户」微策投資MSTR漲約13.2%,嘉楠科技ADR漲約13%,以太幣ETF ETHV漲超11.4%,比特幣ETF BITB漲約9.9%。

光伏股全線潰敗,Sunrun收跌29.63%,Array收跌21.94%,光伏逆變器供應商Enphase Energy收跌16.82%,第一太陽能收跌10.13%。

小盤股基準羅素2000指數飆升5.84%,觸及52周高點。據信,小公司更傾向於周期性,它們從一些減税政策中獲得了巨大的好處。

降低企業税率、放松管制和一些產業政策,所有這些都可以為經濟提供更多刺激,並使風險資產受益。「在2016年這個時期,標準普爾500指數到年底上漲了近5%,我們預計這一次也會出現類似的趨勢,」Janus Henderson Investors美國股市主管馬克•平託(Marc Pinto)在一份報告中表示。

美元指數攀升至7月以來的最高水平,10年期美國國債收益率躍升至4.43%左右,市場猜測將會提出的減税和其他支出計劃將刺激經濟增長,但也會擴大財政赤字並重新引發通貨膨脹。

「就目前而言,投資者的情緒是支持增長、支持放松管制和支持市場,這從當下的市場行為中可以看出,」the Bahnsen Group首席投資官大衞•巴森(David Bahnsen)説。「還有一種假設是,併購活動將會增加,更多的減税措施即將出台,或者現有的減税措施將會延長。這為股市創造了一個強勁的背景。」

目前,華爾街策略師普遍預計,選舉結果的出爐將為美股反彈奠定基礎,因為這通常是美股的季節性強勁時期。據Wind數據顯示,截至目前,今年以來標普500指數已累計上漲21.24%。

美國投資銀行傑富瑞(Jefferies)的策略師表示,前一周股市的疲軟通常是接下來一個月強勁表現的好兆頭,因此上周的大跌可能是一個看漲信號。

Trivariate Research創始人亞當·帕克(Adam Parker)表示:「市場依然呈現積極的趨勢,看漲的情形依舊,除非相關部門出臺更加緊縮的政策。」

市場同時也在為本周美聯儲會議做準備。雖然本周的會議決定缺乏上次的懸念,當時市場不確定美聯儲的降息幅度有多大。這意味着美聯儲主席傑羅姆·鮑威爾下午2點的新聞發佈會是主要事件。

鮑威爾可能會試圖暫時避開一些事件,如大選結果對經濟影響。美聯儲努力不涉及其它領域,官員們將會議推迟了一天,以便在利率決定和一些事件之間留出更多的時間。

美聯儲在9月份的會議上降息0.5個百分點,這是四年來的首次降息。在那次會議上,19名與會者對今年是否再降息一次或兩次的看法大致持平。

投資者周四將密切關注有關12月再次降息門檻的任何信號,2018年至2022年初擔任美聯儲副主席的理查德•克拉里達(Richard Clarida)表示,在那次會議上再次降息的可能性似乎更大,但並非板上釘釘。他説,2025年的前景仍然特別廣闊。

市場預計美聯儲官員們不會改變他們的政策方針,直到他們看到一些税收、關税和移民改革提議的實質性內容。如果參考8年前,美聯儲2016年12月政策會議的記錄顯示,美聯儲官員和內部經濟學家就如何模擬減税可能性展開了激烈辯論。當時,美聯儲正從非常低的水平逐步提高利率。

其次,對就業市場惡化的擔憂是否被誇大了?當美聯儲9月份降息時,失業率從年初的3.7%上升到了7月份的4.3%。就業增長速度也有所放緩。一些經濟學家擔心,美聯儲可能在太長時間內將利率維持在過高水平,從而導致不必要的勞動力市場疲軟。

自美聯儲官員們上次會晤以來,這些擔憂有所緩解,但並沒有完全消除。9月份就業增長反彈,但10月份非常疲軟,可能反映了颶風和罷工的影響。失業率在9月份降至4.1%,並在10月份保持在這一水平。

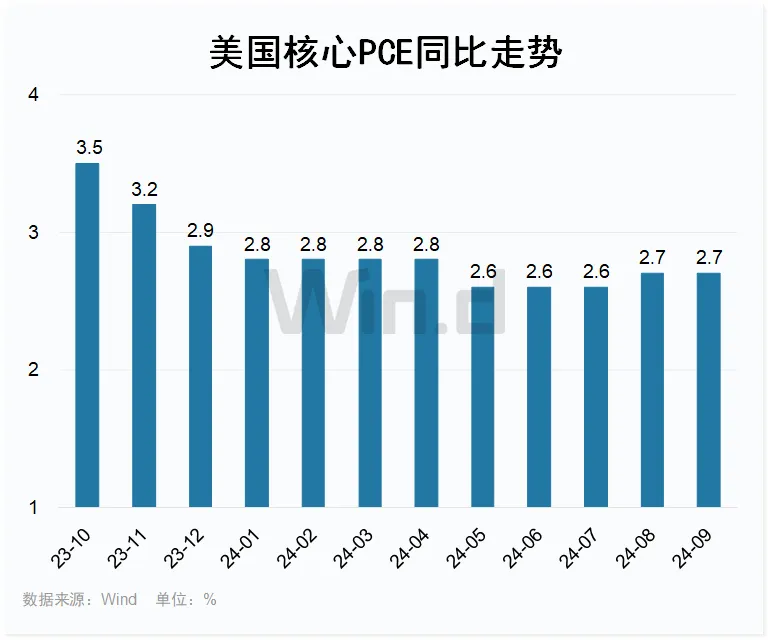

基於美聯儲偏好指數的通脹一直在放緩。9月份該指數較上年同期上漲2.1%。另一項剔除波動較大的食品和能源價格的所謂核心通脹指標為2.7%。核心通脹率已從2023年的水平大幅下降,這就是美聯儲開始降息感到放心的原因。但如果通脹進展似乎停滯不前,且經濟正在蓬勃發展,一些官員可能會主張放慢降息步伐。

聚焦美聯儲

隨着美國大選塵埃落定,市場的焦點逐步轉移到本周的美聯儲議息會議上。北京時間11月8日凌晨03:00,美聯儲將公佈最新利率決議。此前於9月18日,美聯儲宣佈將聯邦基金利率目標區間下調50個基點至4.75%至5%之間。

市場普遍認為,美聯儲在本周降息25個基點幾乎「板上釘釘」。據芝商所美聯儲觀察顯示,市場預計美聯儲在11月降息的概率為97.1%。

不過,市場在美聯儲未來利率走向上依舊存在較大分歧。故議息會議后鮑威爾的新聞發佈將是市場關注的重點,投資者將聚焦鮑威爾是否提供對12月及未來降息進程的指引。

近期,不論是就業數據還是通脹數據,似乎都不太能夠讓美聯儲滿意——大幅低於預期的非農數據、出現反彈的CPI、超預期的核心PCE。

就業數據方面,美國10月非農新增就業人數驟降至1.2萬人,遠低於預期,同時還下修8月、9月的非農就業人數,合計下修11.2萬人。

通脹數據方面,美國9月CPI同比上漲2.4%,高於市場預期的2.3%;核心CPI同比漲幅則出現反彈,從8月的3.2%反彈至3.3%。

美聯儲最青睞的通脹指標——核心PCE物價指數9月同比上漲2.7%持平前值,超過預期的2.6%,環比上漲0.3%持平預期,為今年4月以來最高水平,前值從0.1%上修至0.2%。

Stifel金融公司的首席經濟學家Lindsey Piegza認為,美聯儲的分歧比公眾所意識到的要大得多。Piegza表示,一組官員擔心仍然高企的通脹,對快速降息持謹慎態度;另一組則更擔心勞動力市場可能過於疲軟,從而增加了進一步大幅降息的需求。幾乎可以説,美聯儲在這個雙重使命上出現了明顯的兩極分化。

新的變數

而現在市場更加關心的是,一些其它事件是否會影響美聯儲的決策。

華泰證券分析認為,在目前這種局面下,市場認為明年美聯儲的降息路徑將出現新的變數。目前,交易員繼續預期美聯儲將在11月和12月降息,但削減對美聯儲明年降息的押注。

華泰證券研報稱,預計「橫掃」情形下,美聯儲明年降息幅度降至2次,降息終點抬升至4%,而10年美債利率可能明年上半年再度接近5%,風險資產價格可能承壓、美元走強——上半年美元指數衝擊110后,全年維持高位。

高盛首席經濟學家Jan Hatzius則仍然相信,美聯儲將實現其此前發出的將在年底前實現兩次降息的暗示,並預計這種情況將在2025年上半年持續。

Hatzius在上周日發表的一份報告中表示,「我們預計美聯儲將在2025年上半年連續降息四次,最終利率將降至3.25%-3.5%,但我們對明年美聯儲的降息速度和最終目標都存在更大的不確定性,」他補充説,他的預測比市場共識高出約50個基點。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%

財報前瞻 | 蘋果關鍵財報將至!庫克謝幕+特努斯接棒押注AI,大摩看好績前反彈