熱門資訊> 正文

黃金的「黃金時代」 :多隻ETF年內大漲近三成,3000美元還是夢嗎?

2024-10-28 20:13

21世紀經濟報道記者葉麥穗 廣州報道 黃金現貨價格不斷刷新新高,年內漲幅達到32%,提前完成了今年年初各家機構的預期展望。為此,多家機構不得不提高對黃金現貨的價格「指標」,不少機構認為3000美元/盎司已不是夢,甚至有機構將明年一季度的價格上調至3100美元/盎司。

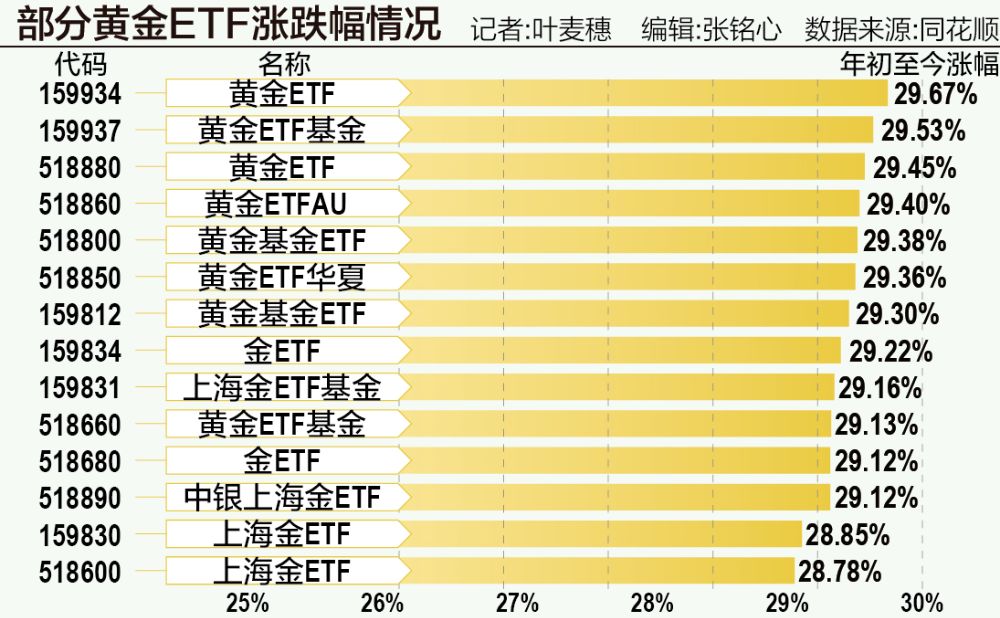

與此同時,在黃金上漲行情推動下,相關個股的基本面持續走強,相關主題ETF的淨值也不斷創下新高。截至10月28日,多隻掛鉤黃金的ETF年內漲幅均超過28%,其中黃金ETF(159934)的漲幅最大,為29.67%,其次為黃金ETF基金(159937)上漲29.53%。

黃金ETF年內飆漲

10月28日,中國黃金協會最新統計數據顯示,2024年前三季度,國內原料黃金產量為268.068噸,與2023年同期相比減產3.180噸,同比下降1.17%。其中,黃金礦產金完成209.710噸,有色副產金完成58.358噸。另外,2024年前三季度進口原料產金111.207噸,同比增長15.51%,若加上這部分進口原料產金,全國共生產黃金379.275噸,同比增長3.20%。

前三季度,全國黃金消費量741.732噸,與2023年同期相比下降11.18%。其中,黃金首飾消費量400.038噸,同比下降27.53%;金條及金幣消費量282.721噸,同比增長27.14%;工業及其他用金58.973噸,同比下降2.78%。

中國黃金協會表示,前三季度,黃金價格一路上漲,黃金首飾消費受到明顯影響。直播帶貨、即時零售等電商新模式快速發展,拉動了小克重黃金首飾消費增長。「三季度,金價持續高位波動及上漲預期增加,實物黃金消費有所回落,但總體上看,前三季度溢價相對較低的金條及金幣消費仍能保持較大幅度增長。」

前三季度,受金價上漲預期提振,國內黃金ETF持有量上升至91.39噸,較2023年底增長29.93噸,增長幅度為48.69%。前三季度,各國央行持續增持黃金,增儲較多的國家有土耳其、印度、波蘭、捷克、伊拉克。三季度我國黃金儲備未發生變化,截至9月底,我國黃金儲備仍為2264.33噸。

與此同時,國內掛鉤黃金的ETF今年也都有不俗的收穫,根據同花順統計,今年以來掛鉤黃金的ETF漲幅基本都在28%,其中黃金ETF(159934)的漲幅最大,為29.67%;其次黃金ETF基金(159937)漲29.53%。

不過在黃金「狂飆」之際,監管也提示投資人注意風險。近日上金所發佈通知稱,近期貴金屬價格波動顯著增大,市場風險明顯加劇,提示投資者做好風險防範工作,合理控制倉位,理性投資。

這已經是上金所近期第二次提示黃金交易的風險,在此之前多家銀行也表示,目前黃金處於高位,投資人要警惕價格回撤,控制好風險和倉位。

與此同時,全球最大的黃金ETF-SPDR的持倉也出現量價背離的情況,在金價「一路高歌猛進」的同時,持倉量則出現下降,最新的持倉為889.78噸, 近三個交易日連續兩個交易日減倉。此前,其持倉曾達到895.24噸,市場一度認為將衝擊900噸的歷史大關,但暫時來看,仍有一定的難度。

3000美元不是夢?

近期金價漲得「離譜」,不僅屢創新高,而且與美元、油價走勢相背離。德意志銀行表示,黃金錶現異常強勁,甚至遠遠超過了傳統模型的估值,超出幅度創1998年以來最高水平。

摩根士丹利甚至開發了一個新的迴歸模型,來衡量黃金價格的變化。在新的迴歸模型中,摩根士丹利加入ETF流動、中央銀行儲備、通脹指數(CPI)、美元指數(DXY)、全球風險指數和淨期貨頭寸等多個參數因素,顯著提高了模型擬合度。

由於漲幅不斷擴大,多家機構甚至不得不再度提高對黃金未來的展望。在近期發佈的報告中,瑞銀(UBS)上調黃金價格預測,預計金價到2024年底將接近2800美元/盎司,並在2025年攀升至3000美元/盎司。這一上調反映了市場對黃金的廣泛需求,並且沒有顯著的賣壓跡象。

瑞銀的樂觀預測由多個宏觀經濟因素支撐。據瑞銀表示,不僅美聯儲,全球其他央行也在實施貨幣寬松政策,這將為黃金的購買創造有利環境。同時,瑞銀已將黃金列為其全球戰略中的「最優先」資產。

彭博情報高級大宗商品策略師Mike McGlone認為,對衝基金將推動金價升至3000美元/盎司。

高盛最近也上調了對黃金的預測,將明年的黃金價格預期從2686美元/盎司上調至2973美元/盎司。而根據摩根士丹利新模型的測算,明年一季度可能上探3100美元/盎司。

中國國際期貨股份有限公司高級研究員湯林閩在接受記者採訪時表示,黃金價格近期接連創出新高,主要受市場對美聯儲降息預期趨穩及地緣政治因素影響。從前者來看,在10月初美國9月非農數據較7月數據「反向爆冷」,市場對美聯儲降息預期急劇下降,不僅此前火熱的「11月降息50個基點」的預期徹底消失,部分機構甚至預計「11月不降息」。近日,市場預期逐漸回調並在「11月降息25個基點」處形成集中平衡點,給金價上揚創造了好的基礎條件。從后者來看,一方面,近期中東局勢持續緊張,刺激黃金上漲;另一方面,美國大選臨近,不確定性增加也令黃金受益。

CME「美聯儲觀察」最新數據顯示,美聯儲11月降息25個基點的概率為97.7%,維持當前利率不變的概率為2.3%;12月維持當前利率不變的概率為0.6%,累計降息25個基點的概率為27.7%,累計降息50個基點的概率為71.7%。由此可見,市場已經對美聯儲11月降息50個基點「不抱希望」。

除了地緣局勢的助推,黃金價格還受到「特朗普交易」的影響。OANDA亞太區高級市場分析師Kelvin Wong表示,「在美國大選存在不確定性的情況下,投資者正在尋求黃金作為避險工具。如果(美國前總統、共和黨總統候選人)特朗普上任,應該能支撐黃金,因為他(的政治主張)可能會加劇貿易緊張局勢並擴大預算赤字。」

推薦文章

一周IPO丨雙登股份下周上市,超額認購逾3000倍;佳鑫國際資源火熱招股中

一周財經日曆 | 超重磅!英偉達、阿里、拼多多財報輪番;美國7月PCE數據來襲

美股機會日報 | 倒計時開始!市場屏息以待鮑威爾講話;中概股名創優品漲超8%,拼多多漲超4%

AH股追蹤丨上證指數一舉突破3800點!中芯國際A股飆漲14%,H股漲逾9%

港股異動 | 中興通訊H股午后持續拉昇!盤中漲超13%創歷史新高

華盛早報 | 韓國股民瘋買港股,外資傳大消息,做多中國熱情持續攀升;標普「五連陰」!今晚華爾街枕戈以待

美股機會日報 | 關税税率最高15%!美歐敲定框架貿易協議;何小鵬增持310萬股,小鵬汽車盤前股價漲超5%

一圖看懂 | 嗶哩嗶哩Q2營收73億元!上半年手遊收入大增68%,經調淨利潤同比扭虧為盈5.6億元