熱門資訊> 正文

又是一個爆發日!集體漲停

2024-10-25 20:03

本周大盤在震盪中温和上漲,截至今天收盤,上證累漲了1.17%。

一如我們原來預判,盤面呈現的是結構分化行情,各種題材爭奇鬥艷,半導體、軍工、航天......

大多都是科技成長領域,但是正當你以為新能源又不行了的時候,它總是能給你來根結結實實的大陽線。

經過一天回調,在光伏帶領下,新能源殺了個回馬槍,創業板今天大漲近3%。

還有走勢更強的。

聚集了一批龍頭光伏企業和成長股的科創新能源指數今天大漲了10%,也讓跟蹤該指數的科創新能源ETF(588830.SH)徹底爆發,成爲了當日表現最好的ETF之一!同時標的指數自9月24日以來的近19個交易日漲超55%。

這周新能源板塊的意外走強,究竟發生了什麼?又該如何佈局?

01

行情已經先啟動

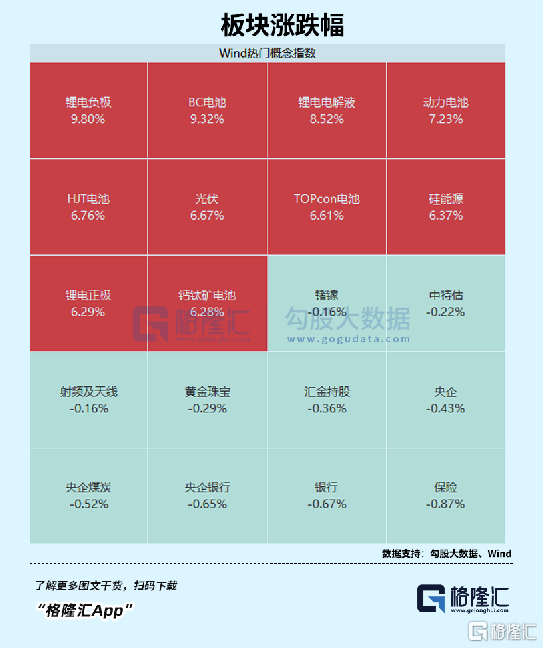

盤面上,光伏設備、固態電池、風電設備等新能源板塊漲幅居前,保險、銀行板塊飄綠。

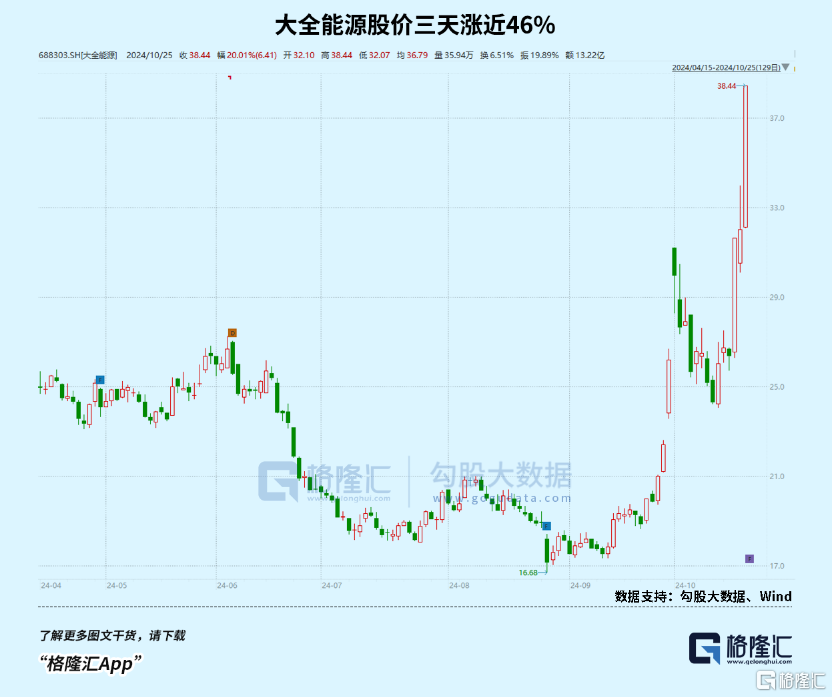

以光伏為代表的新能源賽道股繼續爆發,帝爾激光、大全能源、海優新材漲停,天合光能漲超15%,邁為股份、阿特斯、協鑫集成、TCL中環、福斯特、通威股份、隆基綠能等主要光伏龍頭漲幅也達到了10%。(信息僅為回顧,不構成投資建議)

細數一遍,Wind光伏指數92家光伏企業,有22家漲幅來到了10%及以上,漲幅高度居然比前一天還猛烈!

前幾天幾則小作文傳出,意思大概是光伏供給側改革即將加速,不久可能會有文件落地,具體方式可能是從能耗上來限制各環節產量。

我們看到,近三天市場的選擇十分明確。光伏能耗較高得幾個環節分別為:硅料、玻璃、工業硅、硅片。所以像硅料企業:通威股份、大全能源,以及光伏玻璃企業福萊特,這幾天漲勢就一直沒斷過,被市場認定為接下來產能出清可能最快的環節。

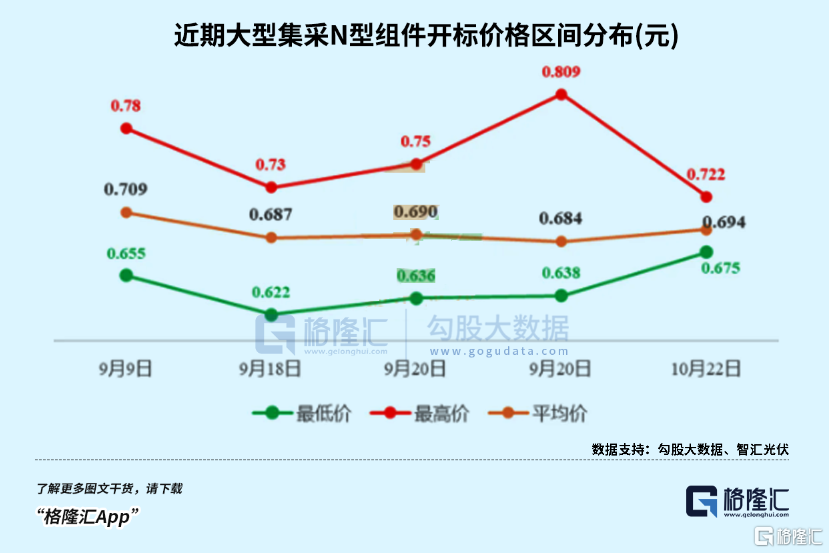

這是量的利好,我們再看產業鏈價格。10月以來,市場需求依然未見起色,廠家競價策略越來越激進,國內招投標價格持續走低。

今年以來,光伏產業鏈各環節價格均大幅下跌。根據行業機構InfoLink的統計數據,光伏主產業鏈中硅料、硅片、電池、組件這四大環節的價格跌幅分別為38%、50%、43%、29%。

但是在上周,光伏行業協會曾召開防止行業內卷式惡性競爭座談會,頭部企業參了會並達成共識。中國光伏協會發文專門説明,當前一體化企業N型M10雙玻光伏組件應為0.68元/W,協會認為這是投標底線,用低於0.68元/W的價格來投標或涉嫌違法。

這實際上給光伏行業競爭設定了紀律,保住了下限,有望限制價格的無序競爭,讓組件價格早日走出低谷。

而前幾天中節能召開的投標會議中,可以發現,最低價格相較此前已經控制住了,這是一個好的信號。

更重磅的是,下游組件企業已經要開始拿出實際行動了!

10月24日,天合光能宣佈對其全系組件價格進行上調,漲價幅度為0.03元/瓦。除了天合光能之外,通威股份、隆基綠能、晶澳科技、正泰新能等光伏頭部企業亦在醖釀漲價。

硅業分會表示,本周電池、組件價格雖有下跌,但整體成交價集中,説明可能已經接近底部。下游電池企業考慮大規模抄底備貨,硅片短期內連續下跌的可能性不大。

另外,今天鋰電池板塊漲勢也很強勁,寧德時代漲了5個點,億緯鋰能、天賜材料、璞泰來漲近10%。

究其原因,或與近期電池新技術創新發酵有關。寧德時代昨日發佈驍遙超級增混電池品牌,將搭載在阿維塔、理想、智己、嵐圖等品牌30多款車型。該電池是全球首款純電續航達到400Km以上,兼具4C超充功能的鈉離子電池。

以及固態電池進入量產新階段,據北京經濟技術開發區(北京亦莊)的官方消息,北京純鋰新能源科技公司正式投產全固態鋰電池產線,這標誌着純鋰新能源研發的純鋰50安時數全固態電池邁向量產新階段。

不得不説,新能源近期的確不缺少消息刺激,其基本盤正在加快修復,而行情或已經開始啟動,正應了股市經常用的那句話:

要信,早點信。

02

或開始迎接曙光

過去幾周來,市場有關光伏行業的各種利好消息和未經證實的小作文頻出,明顯是反映出市場人心思漲的迫切感,恰好伴隨股市上漲,光伏行業也成爲了漲幅靠前的熱點板塊。

本輪行情至今(25日),光伏指數從累計上漲了48.15%,幅度比創業板指數還高。不過這個成績是在這個指數從2年前的6175點一路大跌下來的,到最低時一度跌沒了64%,很多光伏產業鏈的龍頭市值甚至從高點一度跌去了8成。

當10塊錢跌剩下2塊,如今即使再反彈翻1倍,也只是回到4元,距離當初的輝煌還有一定差距。

光伏產業鏈也就是這個情況,因而反彈的彈性會變得很大。

並且這一次甚至比上一輪光伏行業上漲周期的扭轉驅動力可能更徹底一點。主要體現在四大重點方面:

第一,市場上漲,大部分資產可能都能享受估值上漲紅利。這個市場背景已經論證太多次,無需再贅述。現在一系列重磅刺激政策都在有條不紊落地,各種熱門題材也在輪番登場,已經足夠説明投資者對未來的預期還很強。而今天輪到光伏、新能源這些板塊大漲,相對之前它的驅動力要大一點,上漲的勢頭也更猛一點。

第二,「反內卷」會議頻頻發聲,供給側產能出清加快利好產業龍頭。上面説到,近日光伏行業協會曾召開防止行業內卷式惡性競爭座談會,頭部企業參了會並達成共識。事實上,今年以來類似的會議已經開始了多次,行業供給側改革的也已經在全面發力,給出硬性考覈指標以淘汰落后產能已經勢在必行。

據華泰證券分析認為,2023年以來,光伏產業鏈價格持續下滑,已擊穿部分頭部企業現金成本,而且2024年第二季度虧損環比加劇。隨着頂層設計驅動行業轉向,多部門出臺政策指引限制低端產能擴張,企業融資渠道受到限制,目前已看到光伏企業縮減資本開支趨勢明顯,多個新投產能項目宣佈終止或延期生產,這是行業產能加速出清的有效信號。

這樣一來,行業競爭環境將能明顯改善,那些具有規模優勢的一體化龍頭,或者在產業鏈環節如逆變器、設備及輔材等細分領域中擁有競爭優勢的供應商,就會因此明顯獲益。

第三,外圍限制重新帶來轉機。近日美國商務部正在啟動變更情況審查(CCR),考慮部分撤銷中國晶體硅光伏電池的反傾銷税和反補貼税。並邀請相關各方發表意見,所涉產品為某些小型、低瓦數、離網晶硅光伏(CSPV)電池。近年來,歐美對我國的光伏及新能源產業的關税限制趨嚴是導致市場對這些行業擔憂預期,因而影響市場估值的重要原因。儘管從客觀來看,歐美對我方的限制態度仍大體未變,但現在看來,比如關税限制的力度是好於此前預期,尤其如今美方明確發話,帶來了轉機和希望。

可以預期,在已經進行充分悲觀預期的限制背景下,往后如歐美方出現一些新的積極信號,A股市場光伏板塊可能都會如今天一樣給帶來可觀表現。

第四,行業已經處於最低估值狀態,因而具備較強修復訴求和潛力空間。過去兩年來,隨着國內外市場需求變弱,光伏產業鏈出現嚴重的供需錯配失衡,並由此引發慘烈價格內卷,很多企業開始盈利收縮、出現虧損,甚至出現銷得越多,虧得越多,產業鏈越長,也虧得越多的現象。

今年上半年,光伏行業92家上市公司中有2/3都出現了明顯利潤下滑,其中甚至有29家出現了業績虧損,其中不少公司的利潤下跌超過了100%。目前三季度的業績預告尚未大量公佈,但從產業數據整體來看,三季度光伏主產業鏈價格在已經接近走穩,第一梯隊公司甚至有的已經出現了漲價意願,預計下半年產業的利潤應該大概率能維持止跌回穩,這就給市場帶來預熱的底氣。

綜合這幾個方面,基本可以判斷,這一波光伏行業的「絕地反擊」行情,可能會比我們想象的都強,持續時間也會更長。

所以對於這種具有決定性的投資機會,大家可以多關注。

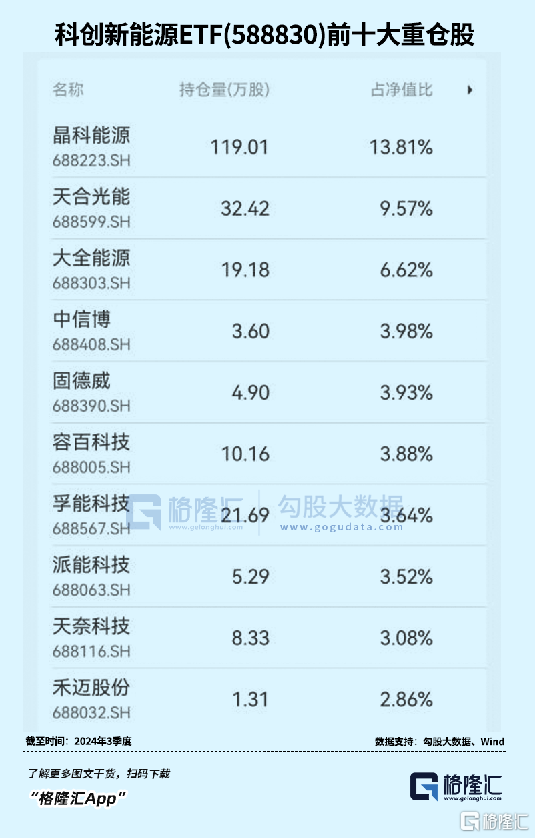

如果投資者覺得個股層面不好挖掘,也可以關注相關的指數ETF。比如作為目前市場上唯一一隻跟蹤科創板新能源指數的ETF——科創新能源ETF(588830)漲跌停限制為20%,近期強勢吸金,基金份額自9月24日飆漲748.83%。

相比於其他新能源指數,科創新能指數在新能源行業上的覆蓋更為純粹,聚焦在中游高技術環節,上游資源佔比較低。在二級行業主要以電池和光伏為主的背景下,三級行業也主要以電池相關產業鏈和光伏組件等為主,逆變器、輔材、設備等也有較高佔比。科創板新能源板塊匯聚了一批在光伏逆變器、設備及輔材等細分領域的隱形冠軍,成分股包括晶科能源、天合光能、大全能源、中信博、容百科技、奧特維、固德威等公司。這些企業在各自領域中佔有龍頭地位,代表了科創新能小而精、高研發高營收的特色。

03

結語

事實上,就在本輪行情之前,光伏產業鏈的市淨率甚至跌回到2018年10月時的最低點,當時也是整個A股市場陷入熊市最悲觀的時刻。

如今也是如當初一樣,板塊再次迎來大幅走強,所以綜合各利好因素來看,這一波光伏行情應該也是值得期待一下的。(觀點僅供參考,不構成投資建議)

風險提示:觀點僅供參考,不構成投資建議。指數基金存在跟蹤誤差,基金過往業績不代表未來表現。購買前請閲讀《基金合同》《招募説明書》等法律文件。請根據自身風險承受能力、投資目標等選擇適合自己的產品。市場有風險,投資需謹慎。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?