熱門資訊> 正文

誰,會是特朗普交易最大贏家?

2024-10-25 17:25

摘要:特朗普1.0時期,小盤股先跑贏,后跑輸。

太長不看:

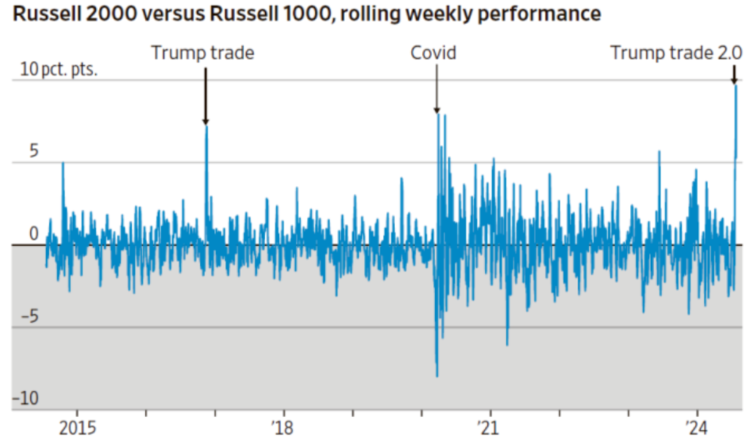

近十年,羅素2000跑贏羅素1000最具代表性的三個時點分別是2016年底的「特朗普1.0交易」、2020年底美國大流行好轉,以及今年7月底的「大小切換」。

2016年「特朗普交易1.0」經驗來看,小盤股先跑贏,后跑輸,原因在於減税帶來的大多數收入增長都歸於大公司,大公司也更有動力進行回購和派息。

若特朗普再次上任,在減税和中性利率上升的邏輯下,大盤科技股更具備跑贏的實力。

小盤股的「春天」來了

今年下半年以來,以Mag7為代表的大盤股引領市場格局開始改變。繼7月底那輪「大小切換」后,9月以來小盤跑贏大盤的場面再度上演。

近十年,羅素2000跑贏羅素1000最具代表性的三個時點分別是2016年底的「特朗普1.0交易」、2020年底美國大流行好轉,以及今年7月底的「大小切換」。

小盤股何以跑贏?

從業績上看,不論是絕對水平還是增速,小盤股EPS都無法媲美大盤股;

從估值上看,標普500、納斯達克100、羅素2000等TTM市盈率也相對接近,小盤股並不存在顯著低估現象;

那麼小盤股為什麼能吹響反擊號角?

一種聲音認為是在「補漲」

另一種認為是在炒作特朗普上臺后的「減税」措施。

但減税真的能利好小盤麼?

我們不妨從特朗普「1.0"時代尋找答案。

Trump任期1.0:小盤股先跑贏、后跑輸

從2016年「特朗普交易1.0」經驗來看:

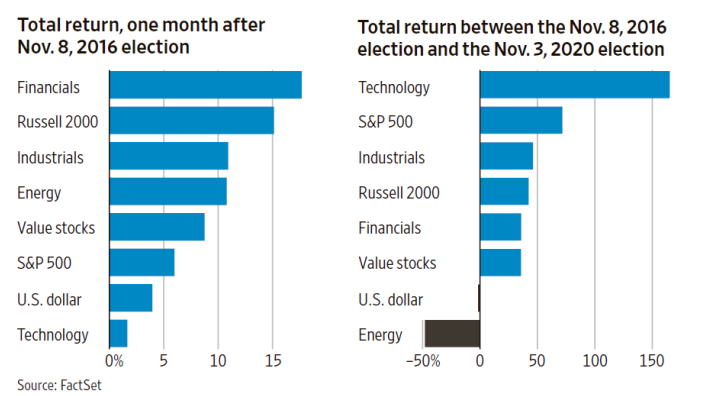

特朗普上臺后的一個月內,小盤股引領市場;行業層面上,金融、材料、能源股領漲。

然而在特朗普的整個1.0任期,大盤是最終的勝利者;行業層面上,科技板塊遙遙領先,特朗普任期前期領漲的工業、能源、銀行等板塊,后期韌性均不足,四年的「成績單」甚至差於大盤。

這樣的結果很讓人費解。

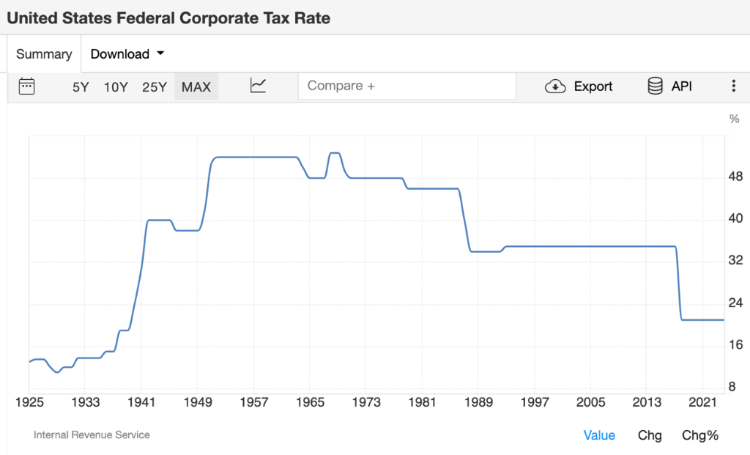

特朗普2017年底簽署的TCJA減税條款,意在降低企業負擔,對大公司實行永久性減税,對小企業實行臨時性減税。

相對而言,大企業本身避税途徑就更多,税賦對經營的壓制也不如中小企業顯著,那麼TCJA對中小企業的提振作用應當更大,可為什麼最終跑贏的反而是大盤股?

也許,市場定價的是綜合回報

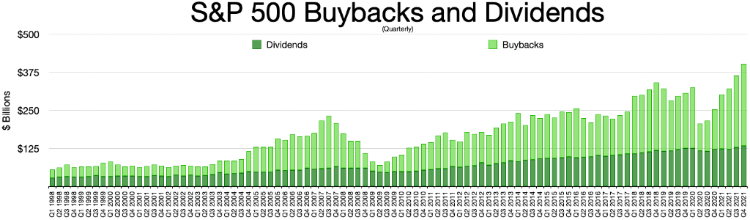

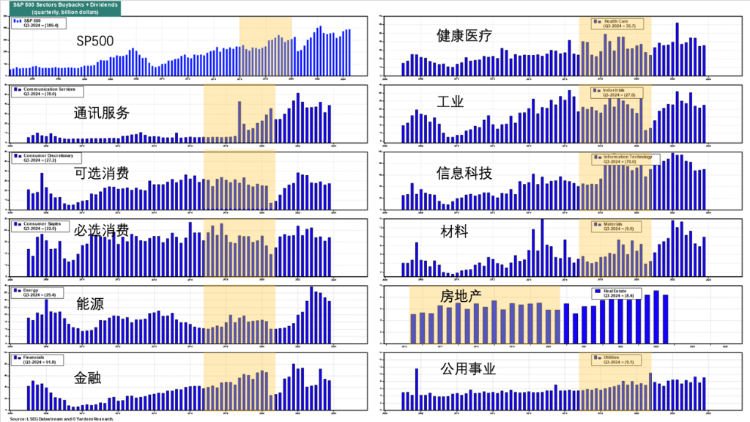

一種解釋是,税費普減的確為股市帶來增長動力,但大多數收入增長都歸於大公司,大公司也更有動力將增量利潤用於股票回購和分紅派息。

從行業上看,TCJA出臺后(2018-2019年)美股分紅回購規模的增長主要由消費、科技、工業等板塊貢獻。其中,科技板塊同時實現股價上漲、分紅上升、回購增加,是特朗普任期1.0時期內的最大贏家。

特朗普2.0時期,依舊是科技跑贏?

回顧過去兩年的高利率時期,大盤科技股之所以多數時間能跑贏,市場真正定價的是其在高利率環境下的成長能力。

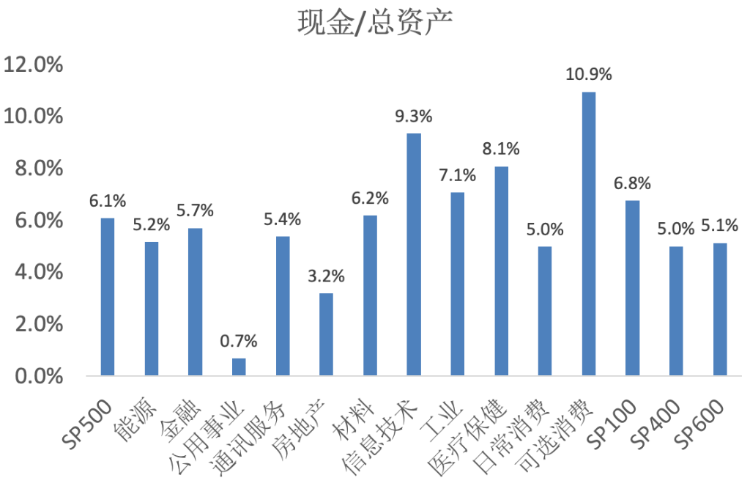

一來,大盤股比小盤股的融資方式更廣泛,利率上行時可以通過減少間接融資、增加與利率相關性不高的股權融資來持續滾動資金鍊;

二來,大盤股有更多的現金儲備,高利率環境下既可以補融資的空缺,又可直接進行現金投資。

資金鍊得到保障,也允許大盤股繼續擴張,做資本支出、技術研發等,成就更大的「比較優勢」,帶來Mag7本輪AI浪潮下的超額收益。

先前科技股已經證明了自己,若未來特朗普2.0讓美國陷入二次通脹,中性利率將進一步抬升,那麼就更有理由相信大盤科技股能夠跑贏。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

一圖看懂 | 外賣大戰趨緩!美團Q1調后淨虧49.7億,環比大幅減虧超百億;管理層稱補貼將更審慎

華盛早報 | 今天11點!黃仁勛發表重磅演講,即將攜手微軟發佈新款PC?馬斯克闢謠SpaceX估值下調;美團盤后放榜

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

一周IPO | 賺到手軟!四隻新股齊大漲,深演智能首日狂飆超265%;SpaceX、Anthropic再傳大消息!

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產