熱門資訊> 正文

港股回暖帶動IPO市場改善,龍頭企業迎來上市機遇

2024-10-11 12:36

港股市場迎來一縷春風,久違的熱鬧氛圍再度迴歸。

9月下旬美聯儲進入降息周期,海外資金對港股的關注度開始提高,同時內地政策窗口打開,都在利好股市向好發展。多位業內人士表示,在港股市場底部特徵再度顯現、國內政策應對空間加大的背景下,港股市場的估值修復行情或有望延續。

港股春江水暖,可以預見香港新股市場表現也有望逐步回暖。

德勤此前就在2024年IPO市場報告中預測,今年香港新股集資額達600-800億港元,年底時繼續躋身「全球四大」。從趨勢來看,優質企業完成上市的時機窗口或將長時間敞開,並能尋求較高的估值。

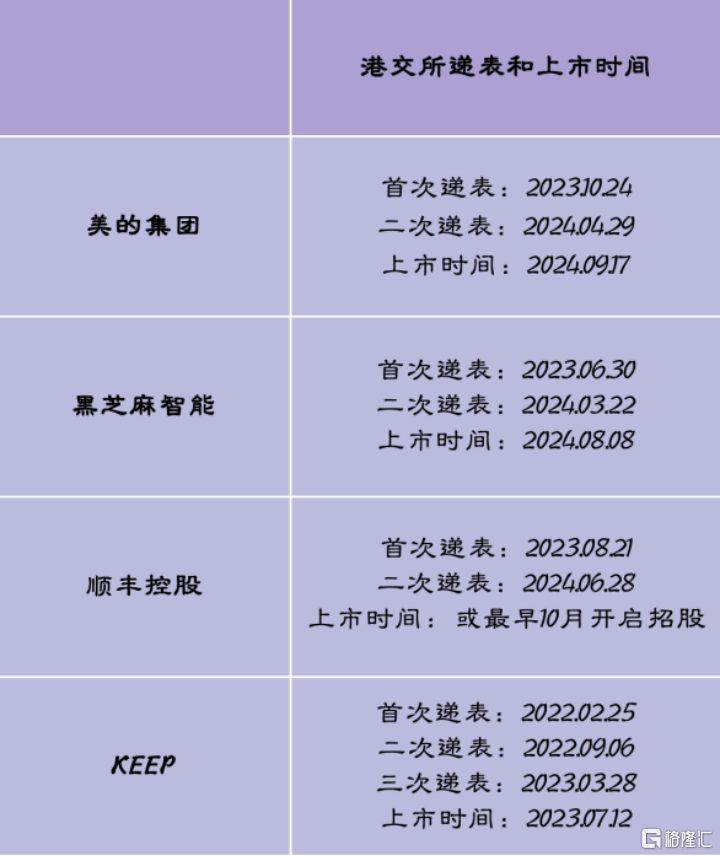

回顧2024年港股IPO,不乏受到資本認可的重磅IPO項目。美的集團已正式登陸港股,地平線IPO已獲證監會備案,順豐控股也緊抓窗口期再次遞表。值得一提的是,貨拉拉此前也在港交所更新了招股書。

這些細分行業的龍頭無疑迎來了上市的好時機,他們將作為主力,帶動港股市場的新股融資額重回全球市場前列。

港股IPO回暖背后,多次遞表企業成為市場主力

今年港股IPO市場熱度回升,其實早有苗頭。

數據顯示,上半年有超過九成的新股獲得超額認購,同比增長6%,新股平均超額認購倍數近150倍,去年同期只有平均不到10倍。

同時,上半年的新股破發率有所下降,上半年登陸的30只新股中,僅9只股破發,破發率為30%,而去年同期較多,有超半數股份破發。如果剔除掉小部分上市首日破發的股票,今年新股上市首日的平均漲幅高達33.56%,去年同期僅為18.34%。

筆者進一步瞭解后發現,「多次遞表」的企業大概率是給市場帶來熱度的主力。有數據顯示,今年前4個月,港交所排隊中的IPO為134宗,其中多次遞交的IPO數量達79宗。

可以推測,多次遞表的企業佔據多數,並受到資本市場較多認可。

為何會出現這樣一種新常態?

究其原因,一方面,此前港股IPO市場低迷,IPO周期延長,這主要是受到國際形式、經濟環境、市場行情以及審覈趨嚴等外部因素影響,而非企業內部因素。而根據港股的IPO機制,擬發行人需及時補充最新財務資料,以繼續推動上市流程。

另一方面,業績和行業基本面經得起反覆推敲的優質企業,有足夠的能力去滿足股東和投資者更高的期待,所以會更加看重上市節奏,將上市主動權牢牢的掌握在自己手里。

對於我們關注新股市場的投資者來説,符合上述特徵的企業值得去密切關注。

可以看到去年至今,多次遞表中就不乏明星企業,包括美的集團、黑芝麻智能、順豐控股、KEEP等。

他們都是細分行業的龍頭,從今年上半年的業績來看,美的集團的歸母淨利潤同比增長超14%;黑芝麻智能處在快速發展階段,上半年同比實現扭虧為盈;順豐控股的淨利潤同比增長超15%。

所以,至少能夠明確,多次遞表不意味着IPO失敗,也不會耽誤公司的上市進程,影響公司的正常經營就更加不可能了。不久前,貨拉拉也更新招股書,其數字貨運龍頭的身份也進一步說明了這一點。

更重要的是,貨拉拉再度衝刺IPO,還有望接力此前已上市的龍頭企業,繼續提振港股IPO市場的活躍氛圍。

迴歸到政策面來看,這樣的上市節奏本身也和政策導向形成有效的配合,順應了市場趨勢。

今年,為配合《關於加強監管防範風險推動資本市場高質量發展的若干意見》,證監會與香港方面再次深化合作,採取5項措施進一步拓展優化滬深港通機制、助力香港鞏固提升國際金融中心地位,共同促進兩地資本市場協同發展。其中,非常重要的一條就是「支持內地行業龍頭企業赴港上市融資」。

為吸引內地企業和新興市場企業赴港上市,港交所自身也在提升市場效率和流動性方面做出一系列改革。

比如,啟用全新的新股結算平臺FINI,縮短新股定價日和交易日之間的間隔,還有庫存股機制、建議下調香港證券市場股票最低上落價位諮詢市場、完成惡劣天氣下維持市場交易的市場諮詢等。

不難發現,對於貨拉拉等正衝刺上市的龍頭企業來説,港股市場提供了越來越好的上市環境和投資環境,更具吸引力。加上目前中國企業全球化是大勢所趨,香港市場是中國面向全球投資的一個重要入口,也有助於貨拉拉開拓全球市場業務。

那麼貨拉拉更新招股書,繼續保持赴港上市步伐,也就不足為奇了。

港股市場或再添龍頭,貨拉拉的核心競爭力如何?

大量赴港上市的「前輩」們足以驗證,企業上市前景和遞表次數多少並無直接聯繫,反而優質企業曾經歷多次遞表,已成為港股市場主力。

長期以來,成長和價值,一攻一守,是港股的兩大亮點。「守」是以銀行股為代表的價值股,而「攻」是一眾互聯網科技企業,本身業務極具競爭力,經歷了過去幾年的調整,目前也調整出了「價值」。

如今,貨拉拉(海外品牌Lalamove)更新招股書衝刺IPO,高價值企業陣營中或有望再添一龍頭。

具體來説,貨拉拉IPO的核心競爭力如何?

首先從最新招股書來看,貨拉拉交出比上個財務周期更穩健的業績表現。

招股書顯示,2024年上半年,貨拉拉的全球GTV為49.92億美元,同比增長18.4%;收入為7.09億美元,同比增長18.2%。利潤方面,貨拉拉2024年上半年錄得經調整利潤(非國際財務報告準則計量)2.13億美元。

梳理貨拉拉近幾年表現,2021-2023年,貨拉拉的全球GTV複合年增長率為18%;平臺收入的年複合增長率為25.7%,業務經營不斷釋放規模效應。

站在行業視角,招股書顯示,貨拉拉是中國唯一一家大規模(即同城及跨城業務的年度閉環貨運GTV均超過1億美元)經營同城及跨城貨運服務的數字貨運平臺。

截至今年上半年,貨拉拉是全球閉環貨運交易總值(或閉環貨運GTV)最大的物流交易平臺,市場份額為53.9%,遙遙領先於同行。業務覆蓋了全球11個市場400多個城市,平均月活商户約1520萬個,平均月活司機約140萬名。

數據説明,貨拉拉的基本面依舊穩健。同時,貨拉拉受到用户、商家、司機等多端認可,作為數字貨運企業,在服務中國經濟社會高效運轉上,貢獻出平臺價值。這也將是未來估值提升的重要催化劑所在。

長期來看,數字貨運仍有充足的發展潛力。2023年公路貨運GTV中僅有2.1%通過數字平臺促成,對於中國同城貨運市場,線上滲透率預期將大幅提升,由2023年的4.2%升至2028年的7.2%。身處萬億賽道,貨拉拉作為龍頭,增長空間廣闊。

所以,步入盈利期的貨拉拉如果順利IPO,將進一步鞏固其核心競爭力和數字貨運龍頭的地位。在市場份額保持提升的過程中,帶來經濟和社會價值,品牌形象得到鞏固,最終能夠實現高質量增長的目標。

隨着多次遞表企業出現,成為新常態后,市場未來會更加關注的是企業基本面。而貨拉拉再次更新招股書,目前基本面經得起反覆推敲,公司的IPO進程自然沒有受到影響,反而是距離成功IPO更進一步。

龍頭企業赴港IPO,有望迎來越來越好的上市機遇

港股市場迎來估值修復行情的信號正持續釋放。

自9月19日美聯儲降息以來,港股便開始了加速上行,其中恆生指數反彈了近20%,恆生科技指數的漲幅超20%,互聯網、地產、消費等明星板塊領漲。在物流板塊,中通快遞、京東物流、極兔速遞的股價都迎來不同幅度的上漲。

中信證券研報此前認為,在外部擾動階段性緩和、港股底部特徵凸顯,以及業績預期差逐步兑現的背景下,判斷外資將回流港股市場。

一直以來,港股是一個「淺池子」,歷來是全球流動性外溢的受益者。而港股中,互聯網、科技、信息技術相關企業佔比大,受益流動性寬松尤其顯著。

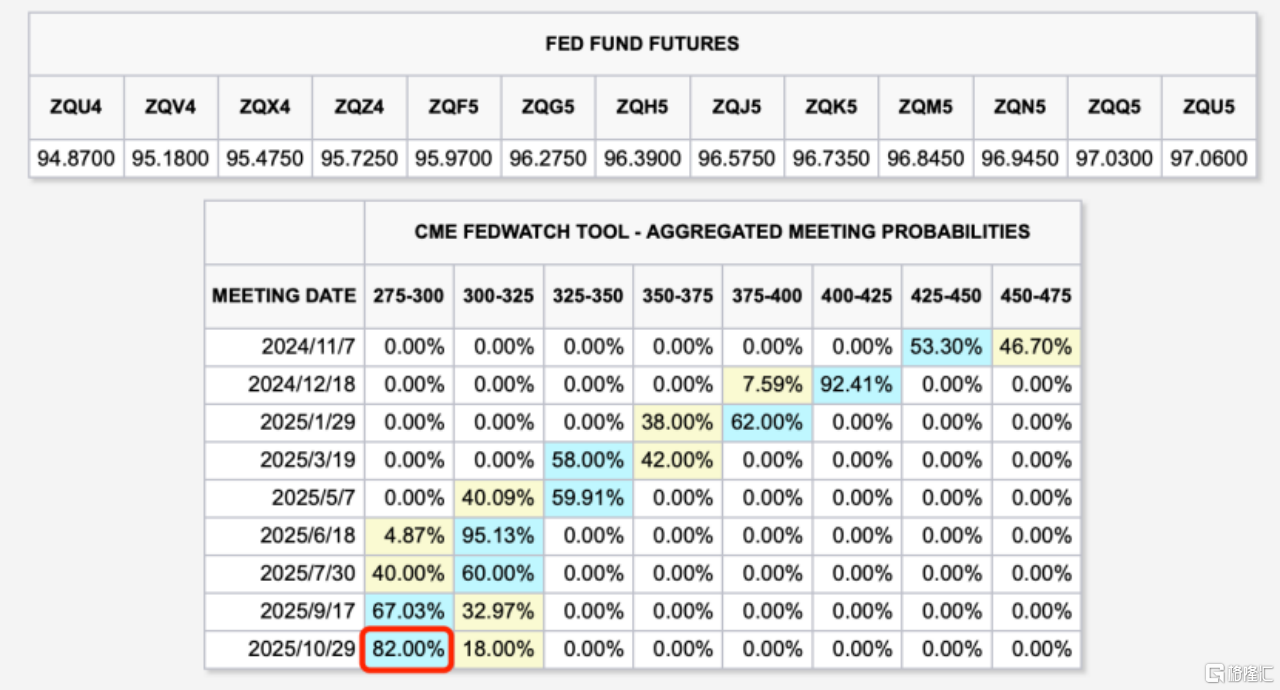

而這一次美聯儲降息,市場普遍認為纔剛剛開始。根據CME FedWatch,市場預期到明年10月末,聯邦基金利率將下降至3%以下,這相比於當前水平還有下降空間。

因此,隨着美聯儲進入降息周期,提高市場流動性,以及國內政策持續釋放利好,港股投資者信心攀升,港股市場有望加速修復,貨拉拉等龍頭企業有望迎來更好的上市機遇。目前,約有100家公司正在香港排隊上市,當中不少更是10億美元集資規模的申請。

而對於貨拉拉來説,其業績穩健、行業基本面向好具備了確定性,那麼作為新股,未來大概率是能夠打動投資者的。在樂觀的市場環境下,擇機上市,貨拉拉將展現更多的內在價值。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號