熱門資訊> 正文

華泰|策略:港股波動率放大背后的資金變化

2024-10-11 07:25

炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:華泰睿思

節后兩個交易日港股迎來回調,產業資本連續降温和空頭交易佔比降至低位或對行情波動率放大有一定指引。從我們跟蹤的四類重點資金上看:1)外資,9月26日至10月2日配置盤主動外資初現淨流入,被動外資淨流入規模超過23年初周度峰值,節后第一個交易日我們估算的配置盤+交易盤淨流入大幅收窄;2)北向,節后兩個交易日日均淨流入收窄,AH溢價回升至146左右;3)產業資本,回購熱度連續兩周降温,回購額、回購市值比回落至2023年以來約30%分位;4)空頭,恆生指數日均沽空比例回落至10%以下,截至10月9日仍處於低位。

點擊小程序查看研報原文

核心觀點

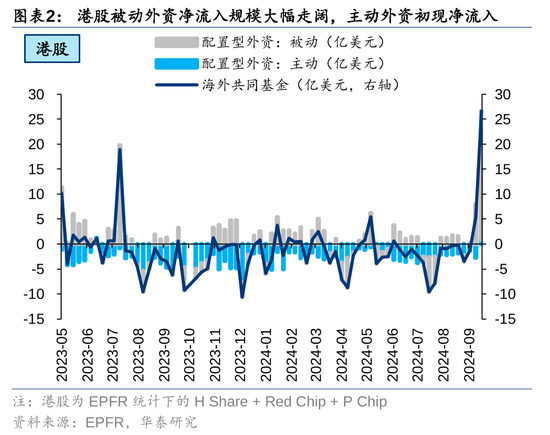

外資動向:配置盤主動外資初現淨流入,交易盤轉為淨流出

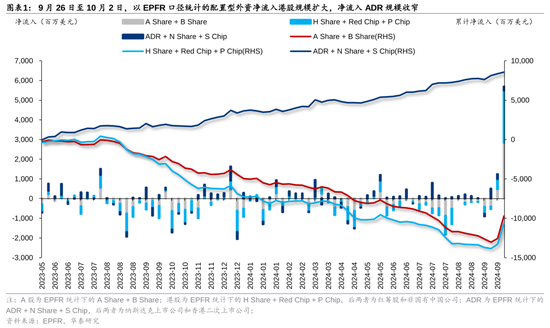

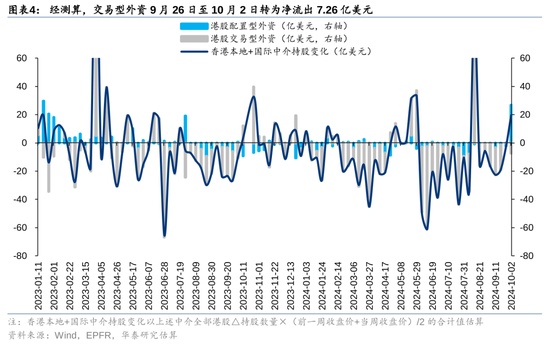

9月26日至10月2日,以EPFR口徑統計的配置型外資淨流入港股規模擴大,淨流入ADR規模收窄。配置盤,主動外資轉為淨流入0.88億美元(vs前一周淨流出2.72億美元),結束了自去年6月末以來長達15個月的淨流出,被動外資淨流入規模擴大至25.80億美元(vs前一周淨流入7.98億美元),超過2023年初周度峰值;交易盤,我們測算的港股交易型外資轉為淨流出7.26億美元(vs 前一周淨流入0.08億美元);此外,節后第一個交易日香港本地中介轉為淨流出,國際中介淨流入規模收窄,以此估算的外資配置盤+交易盤淨流入規模大幅收窄。

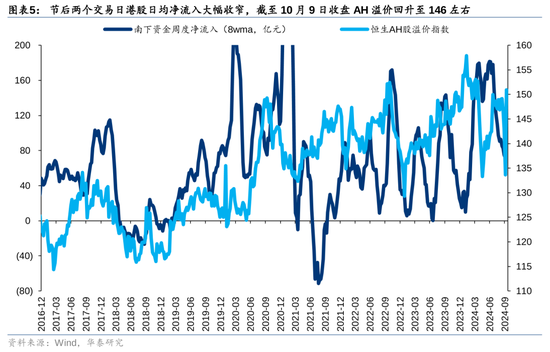

南向資金:節后南向日均淨流入收窄,AH溢價回升至146左右

節前最后一個交易日南向大幅淨流入109.58億元,由於國慶長假期間港股開放交易,而A股休市、港股通關閉,假期內港股上漲帶動AH溢價由148回落至10月8日盤前的128。節后港股率先回調,AH溢價一度反超節前水平,兩個交易日南向合計淨流入12.97億元,日均淨流入大幅收窄,截至10月9日收盤AH溢價回升至146左右。行業維度,上周商貿零售、非銀行金融、醫藥、紡織服裝、汽車南向資金淨流入規模居前,銀行、通信淨流出規模居前。南向資金對此前增配的紅利板塊或有兑現,轉而流向政策強驅動的商貿零售、非銀和相對低位的醫藥等板塊。

產業資本:回購熱度降至2023年以來低位

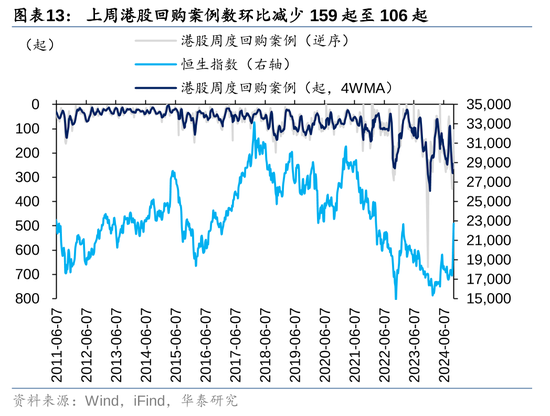

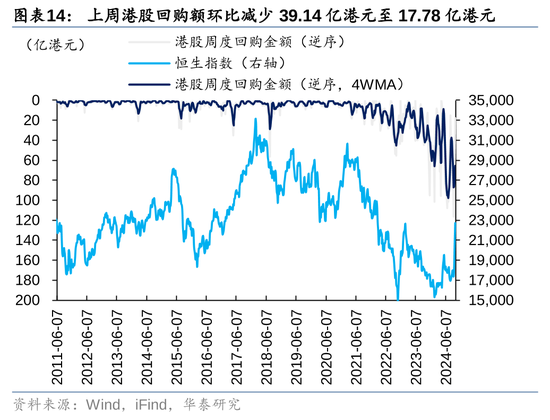

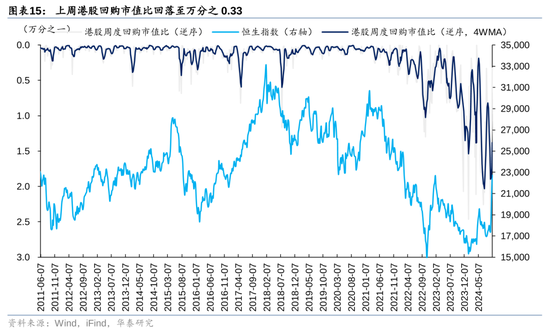

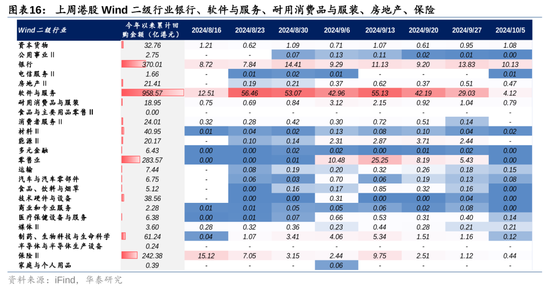

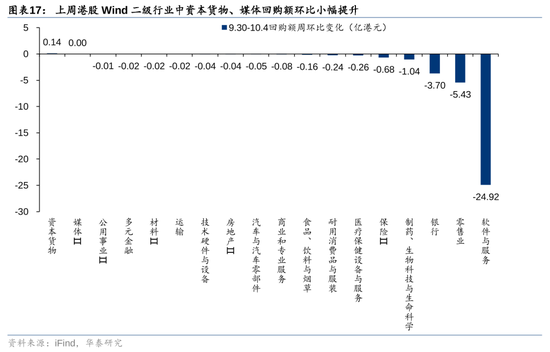

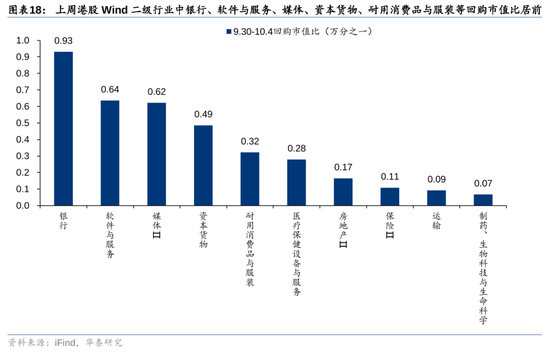

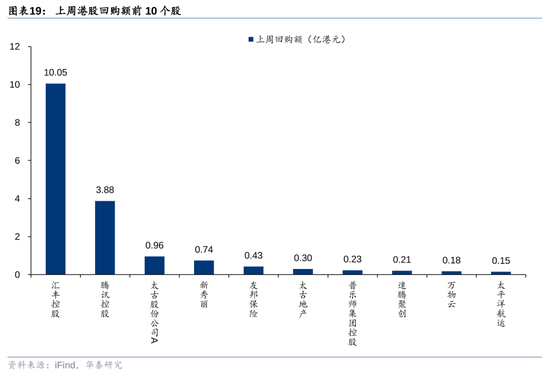

上周港股回購熱度繼續降温:上周回購案例數106起,較前一周減少159起;回購額17.78億港元,較前一周減少39.14億港元;回購市值比回落至萬分之0.33;上述指標均回落至2023年以來約30%分位。行業維度:1)考察回購額,銀行、軟件與服務、耐用消費品與服裝、房地產、保險回購額居前,資本貨物、媒體回購額環比小幅提升;2)考察回購市值比,銀行、軟件與服務、媒體、資本貨物、耐用消費品與服裝等回購市值比居前。個股維度,回購額前10的個股爲匯豐控股/騰訊控股/太古股份公司A/新秀麗/友邦保險/太古地產/普樂師集團控股/速騰聚創/萬物雲/太平洋航運。

情緒跟蹤:恆生指數日均沽空比例降至10%以下

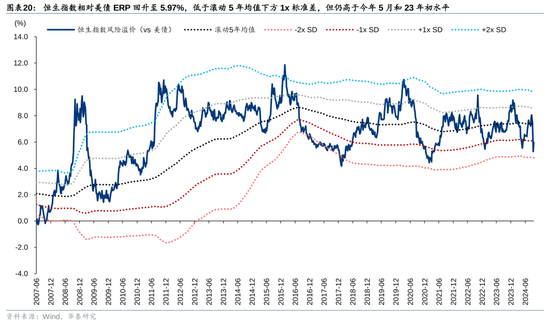

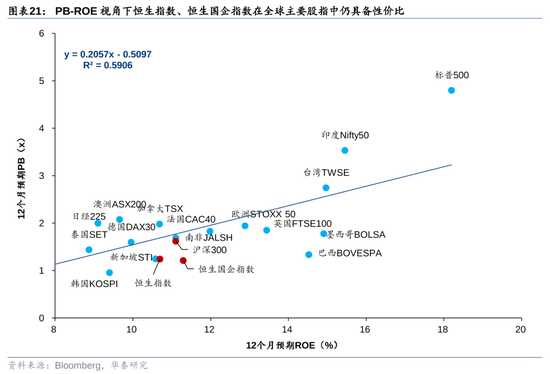

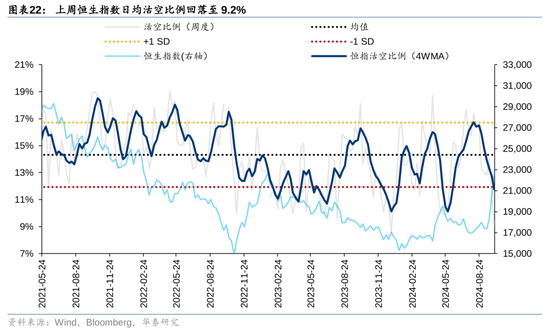

1)估值與風險溢價:經過節后兩個交易日的回調,截至10月9日收盤恆生指數PETTM 回落至10.0x,風險溢價(相對美債)回升至5.97%,仍高於今年5月和23年初水平,PBROE視角下在全球主要股指中仍具備性價比;2)空頭頭寸:上周恆生指數日均沽空比例回落至9.2%,截至10月9日進一步降至5.3%;參考歷史行情,恆指沽空比例的常態化區間10-20%,過低通常表明港股短期行情過熱;3)看跌看漲期權比率:截至10月9日,恆生指數看跌看漲期權比率回落至0.80;4)權證成交額:上周香港衍生權證成交額環比回落至52.81億港元,但佔主板總成交額比重回落至1.04%。

風險提示:估算模型失效;數據統計口徑有誤。

正文

外資動向:配置盤主動外資初現淨流入,交易盤轉為淨流出

9月26日至10月2日,以EPFR口徑統計的配置型外資淨流入港股規模擴大,淨流入ADR規模收窄。其中,港股轉為淨流入26.68億美元(vs前一周淨流入5.26億美元);ADR淨流入規模收窄至1.95億美元(vs前一周淨流入2.42億美元)。

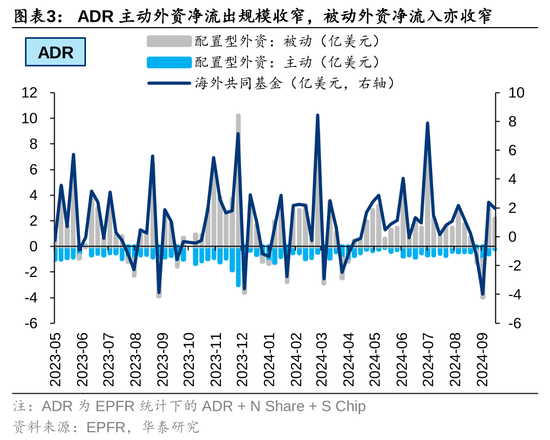

配置盤被動外資淨流入港股規模大幅走闊,主動外資初現淨流入。9月26日至10月2日,港股主動外資轉為淨流入0.88億美元(vs前一周淨流出2.72億美元),結束了自去年6月末以來長達15個月的淨流出,被動外資淨流入規模擴大至25.80億美元(vs前一周淨流入7.98億美元),超越了23年初周度最高值;ADR主動外資淨流出規模收窄至0.23億美元(vs前一周淨流出0.61億美元),被動外資淨流入亦收窄2.18億美元(vs前一周淨流入3.03億美元)。

交易型外資再度淨流出。以Wind統計的香港本地及國際中介持股變化估算流量(近似代表港股外資流量),與EPFR口徑下港股配置型外資流量的差值,近似代表港股的交易型外資,9月26日至10月2日轉為淨流出7.26億美元(vs 前一周淨流入0.08億美元)。此外,以上述方法估計的外資配置盤+交易盤合計淨流入節后第一個交易日明顯收窄。

南向資金:節后南向日均淨流入收窄,AH溢價回升至146左右

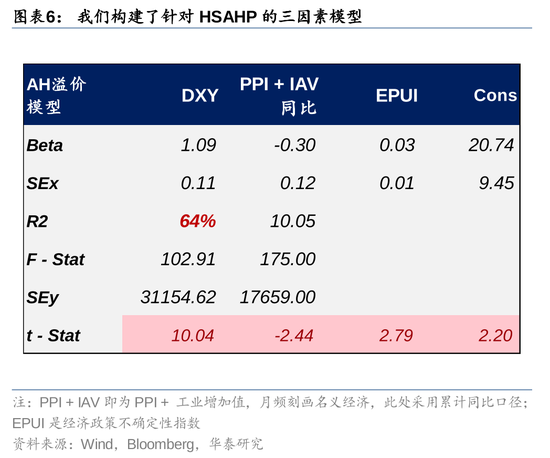

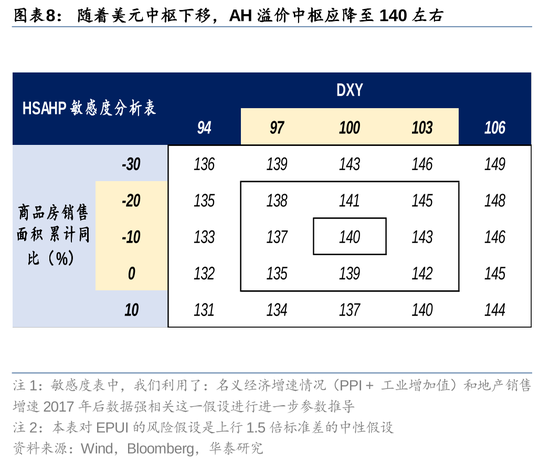

節前最后一個交易日南向大幅淨流入109.58億元,由於國慶長假期間港股開放交易,而A股休市、港股通關閉,假期內港股上漲帶動AH溢價由148回落至10月8日盤前的128。節后港股率先回調,AH溢價一度反超節前水平,兩個交易日南向合計淨流入12.97億元,日均淨流入大幅收窄,截至10月9日收盤AH溢價回升至146左右。根據我們構建的AH溢價模型和敏感性分析,隨着近期美元中樞下修,AH溢價的合理中樞下降至140左右(對應美元指數100+24年地產銷售面積增速-10%的預期),新的合理波動區間或為135-145,當前約150的AH溢價水平下港股相對A股仍具備性價比。

行業維度,上周商貿零售(52.79億元)、非銀行金融(43.78億元)、醫藥(20.89億元)、紡織服裝(11.17億元)、汽車(9.36億元)南向資金淨流入規模居前,銀行(-27.54億元)、通信(-8.85億元)淨流出規模居前。南向資金對此前增配的紅利板塊或有兑現,轉而流向政策強驅動的商貿零售、非銀和相對低位的醫藥等板塊。

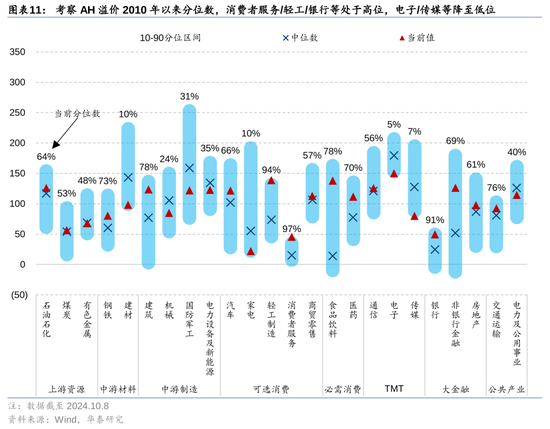

考察AH溢價2010年以來分位數,截至10月8日消費者服務/輕工/銀行等處於高位,電子/傳媒等降至低位。

個股維度,9月30日南向淨流入規模居前的個股包括阿里巴巴-W/香港交易所/中國平安/快手-W/藥明生物等,淨流出規模居前的個股包括美團-W/中國移動/建設銀行/騰訊控股/招商銀行等。

產業資本:回購熱度降至2023年以來低位

上周港股回購熱度繼續降温:上周回購案例數106起,較前一周減少159起;回購額17.78億港元,較前一周減少39.14億港元;回購市值比回落至萬分之0.33;上述指標均回落至2023年以來約30%分位。

行業維度:1)考察回購額,銀行、軟件與服務、耐用消費品與服裝、房地產、保險回購額居前,資本貨物、媒體回購額環比小幅提升;2)考察回購市值比,銀行、軟件與服務、媒體、資本貨物、耐用消費品與服裝等回購市值比居前。

個股維度,回購額前10的個股爲匯豐控股/騰訊控股/太古股份公司A/新秀麗/友邦保險/太古地產/普樂師集團控股/速騰聚創/萬物雲/太平洋航運。

情緒追蹤:恆生指數日均沽空比例降至10%以下

估值和風險溢價

經過節后首個交易日的回調,截至10月9日收盤恆生指數PETTM 回落至10.0x,風險溢價(相對美債)回升至5.97%,低於滾動5年均值下方1x標準差,但仍高於今年5月和23年初水平。從PB-ROE視角看,恆生指數、恆生國企指數在全球主要股指中具備性價比。

空頭頭寸

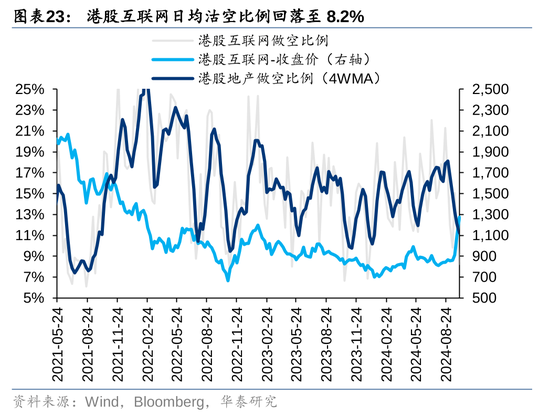

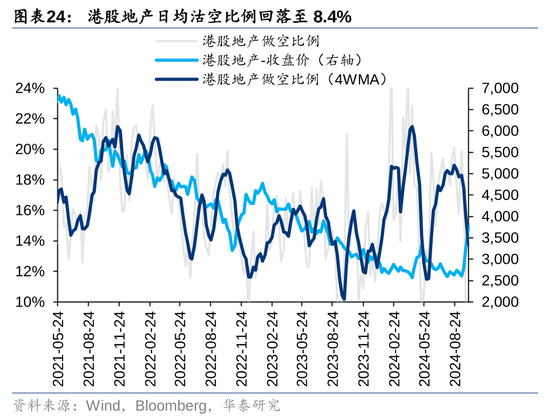

上周恆生指數日均沽空比例回落至9.2%,其中,港股互聯網日均沽空比例回落至8.2%,港股地產沽空比例回落至8.4%,截至10月9日進一步降至5.3%,或反映調整主要受前期多頭主動賣出影響。參考歷史行情,恆指沽空比例的常態化區間10-20%,過低通常表明港股短期行情過熱。

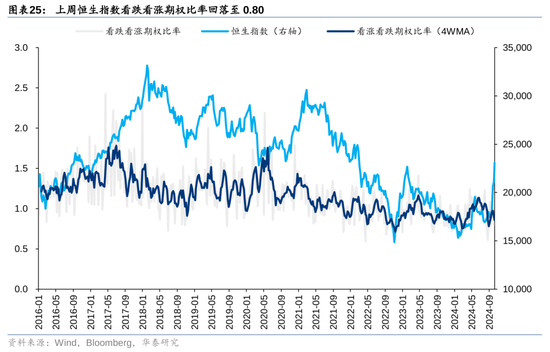

看跌看漲期權比率

截至10月7日,恆生指數看跌看漲期權比率回落至0.80。

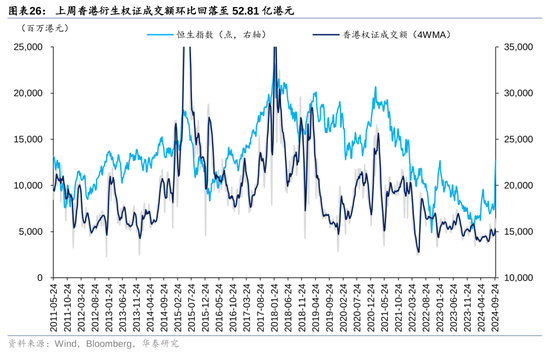

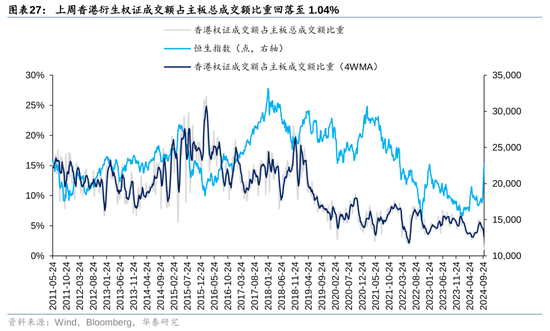

權證成交額

上周香港衍生權證成交額環比回落至52.81億港元(vs前一周64.60億港元),但佔主板總成交額比重回落至1.04%(vs前一周2.36%)。

風險提示

估算模型失效:我們在統計外資配置盤和交易盤時採用了估算方法,若估算模型失效,則相關指標對於微觀流動性的解釋變差。

數據統計口徑有誤:若所採用數據的統計口徑出現偏差,將引發相應數據的代表性及準確性不足風險。

相關研報

研報:《港股波動率放大背后的資金變化》2024年10月9日

王以 分析師 S0570520060001 | BMQ373

方正韜 分析師 S0570524060001

關注我們

華泰證券研究所國內站(研究Portal)

https://inst.htsc.com/research

訪問權限:國內機構客户

華泰證券研究所海外站

https://intl.inst.htsc.com/research

訪問權限:美國及香港金控機構客户

添加權限請聯繫您的華泰對口客户經理

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?