熱門資訊> 正文

中金:現金牛、順周期、央國企有望繼續發力

2024-09-24 08:59

本文來自格隆匯專欄:中金研究 作者: 張峻棟 於文博等

中美近期交易主線的宏觀邏輯:看似突破、實則延續

美股市場高波動或將延續,現金牛風格更凸顯韌性,「寬財政+松貨幣」有助經濟回暖,促使交易風格向順周期進一步收斂。過去三年,基於自由現金流比率(FCFY)的全球「現金牛」持續綻放(詳見《新宏觀範式下的全球「現金牛」》),尤其今年7月中旬全球股市進入高波動以來,美國「現金牛」指數逆勢上漲,同時順周期板塊接棒科技股亦明顯發力。上周三美聯儲超預期降息50bps,周五美聯儲理事沃勒釋放了11月初繼續降息50bps的可能性(取決於就業數據),顯示了美聯儲在大選年穩經濟的決心。考慮到支撐美國需求端韌性的因素仍在,以及做大財政的延續性,前置式預防式降息加大了中長期通脹和美債利率上行風險,進一步強化中金研究關於新宏觀範式下「高通脹、高利率、高波動」的判斷。更高的宏觀波動、疊加較貴的資金成本,往往利好具有穩定盈利能力的現金牛風格。與此同時,中金研究觀察到美國終端需求仍維持較高速擴張,前置降息有助經濟周期回暖,中金研究判斷補庫周期延續、而設備投資周期時隔兩年后重啟,盈利驅動的順周期板塊和全球定價的資源品更具彈性。

A股邊際影響或較小,市場仍以國內基本面為主,攻守兼備的現金牛風格不變,並將向央國企進一步收斂。美聯儲預防式前置式降息的背景下,反而加劇長端美債利率上行壓力,中美長端利差難以顯著收窄。疊加去全球化、去金融化的新宏觀範式背景下,美聯儲預防式降息或難以帶來大規模的外資迴流和國內市場流動性的顯著改善。在金融周期下半場,內生動能偏弱,市場主要矛盾仍在分子端盈利,因此具有需求韌性和能產生穩定現金流的標的仍將享有確定性現金流溢價。邊際變化上,國內經濟復甦較緩,市場情緒偏謹慎,央國企天然具有較穩定的需求端,同時在國企改革和成長性助力下,現金牛風格出現向央國企進一步收斂的趨勢。此外,建議繼續關注美國順周期對A股的外溢和拉動,具體關注兩條主線:1)反映家庭部門需求韌性的耐用品,如五金水暖、家俱家居、家用設備等;2)反映設備投資和製造業周期的計算機電子設備、工業設備、化學制品、煤炭石油製品等。

美國:「現金牛」持續綻放,順周期后起發力

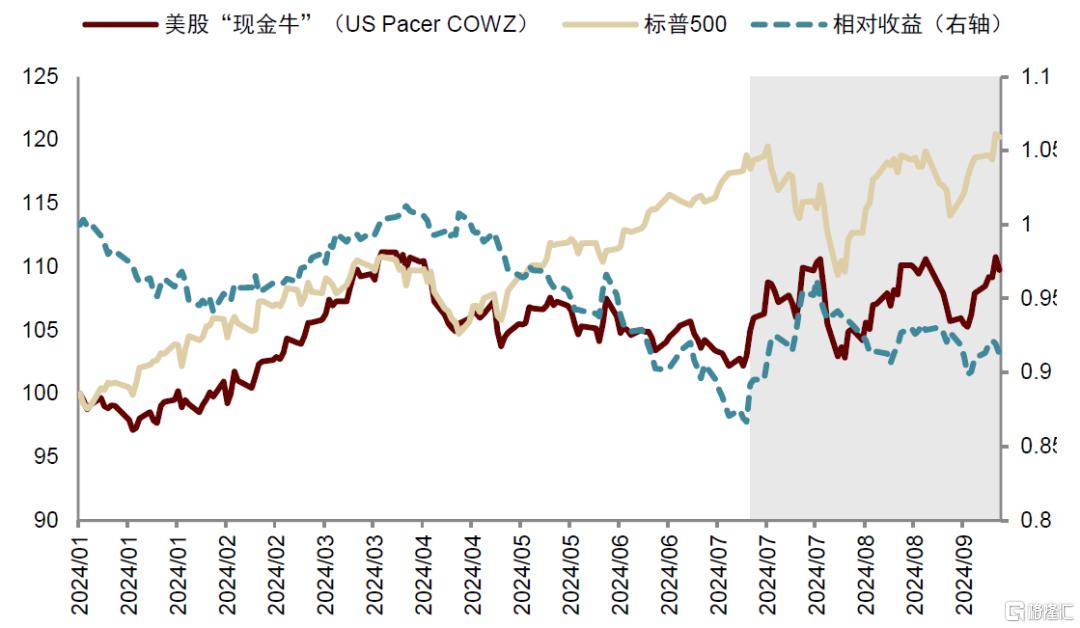

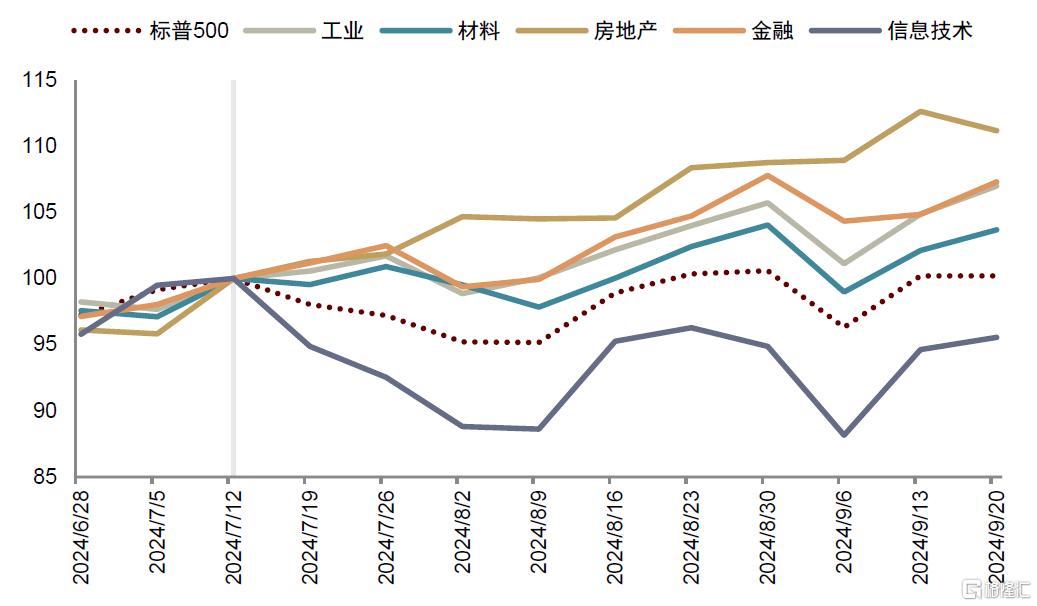

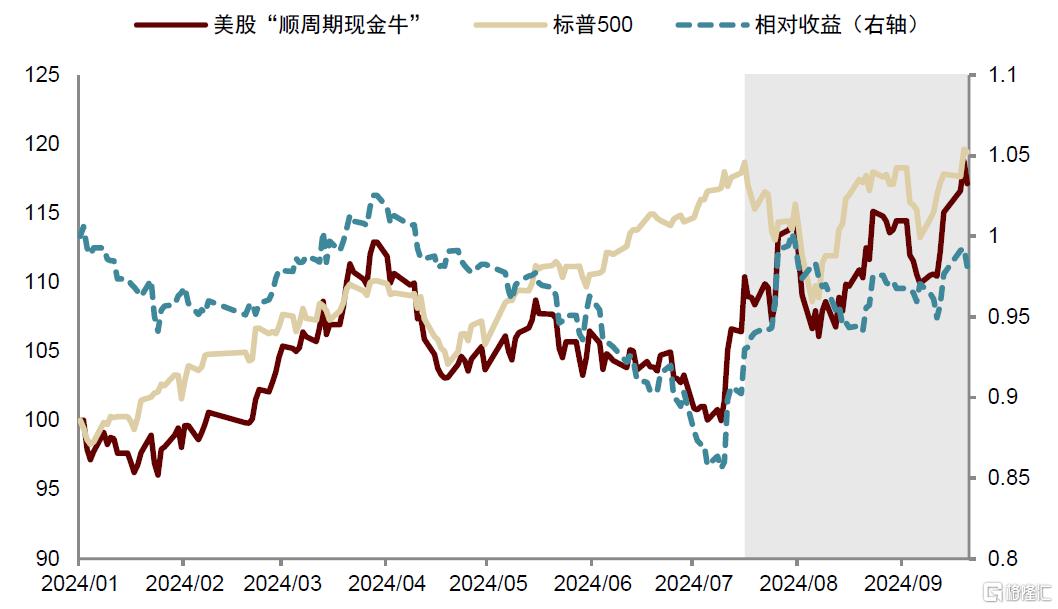

美股科技股回調,「現金牛」與順周期板塊跑贏。2024年7月11日以來,美股科技股出現了明顯的回調,截至9月20日,納斯達克指數回撤3.75%,跑輸標普500指數4.9%。同時,風格方面,美國現金牛指數(COWZ)取得6.6%的正收益(圖表1)。行業方面,美股典型順周期板塊如工業/材料/地產/金融分別錄得8.9%/6.1%/14.9%/8.5%的收益(圖表2)。在《2024下半年:中美經濟再平衡下的資產含義》中,中金研究指出「現金牛」和順周期風格在當前美國財政再次發力疊加淺降息的政策背景下更具進攻性。中金研究在羅素1000的可選消費、工業和材料行業中[1]篩選出自由現金流比率(FCF/EV)最好的25家標的組成「順周期現金牛」指數[2],2024年以來,順周期現金牛取得17.1%的收益(圖表3),接近納指19.5%的回報率,並在7月中旬高波動以來表現亮眼。

圖表1:美股7月中旬高波動以來,美股現金牛指數相較大盤保持韌性

注:數據在2024年7月11日為基日,等於100資料來源:Wind,中金公司研究部

圖表2:同期順周期行業跑贏大盤

注:數據基日為2024年7月11日,等於100資料來源:Wind,中金公司研究部

圖表3:7月中旬以來,順周期現金牛指數跑贏大盤

注:數據基日為2024年1月1日,等於100。在美股羅素1000成分股的可選消費、工業、材料(GICS一級行業)的標的中,按照FCF/EV篩選前25個標的,並按照FCF加權,構成「順周期現金牛」指數資料來源:Wind,中金公司研究部

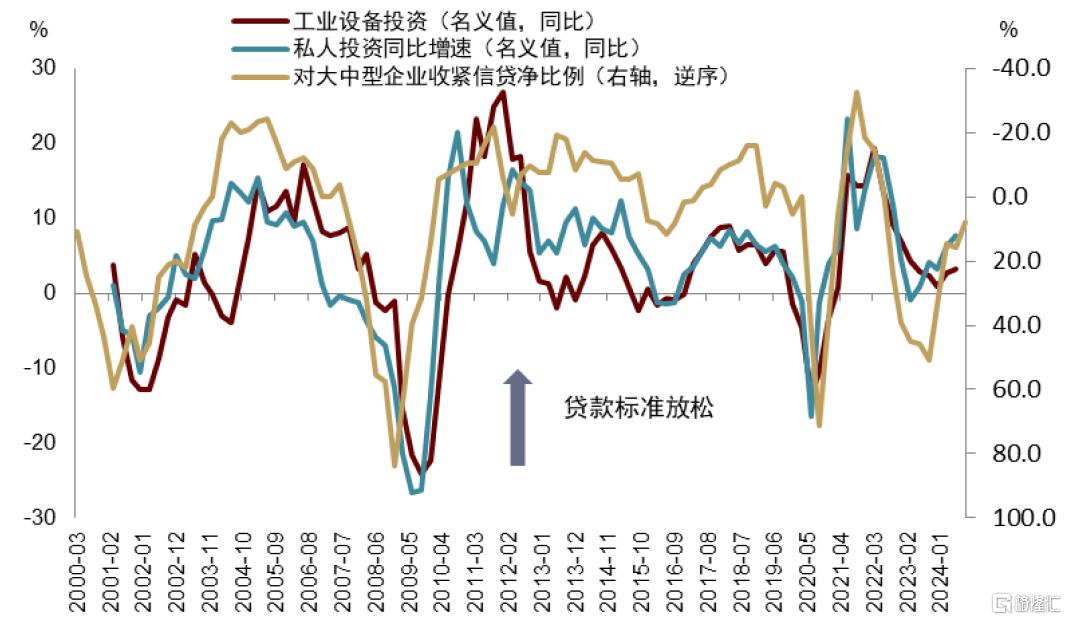

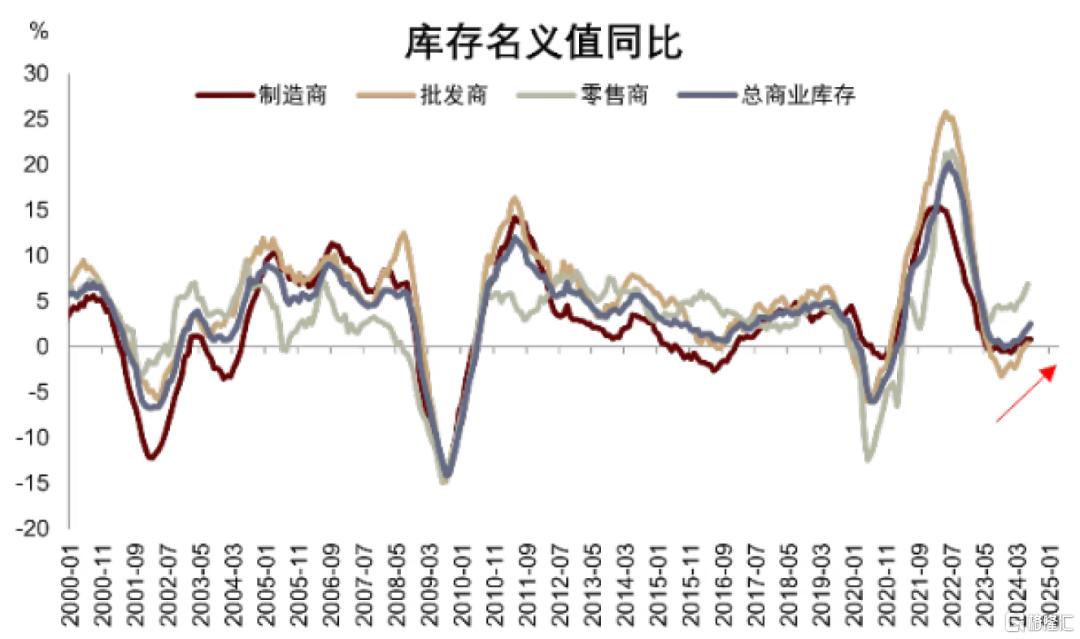

自今年6月以來,中金研究始終判斷美國寬財政+淺降息的政策組合將利好美國順周期板塊接棒科技股[3]。中金研究認為支撐美國需求韌性的底層因素仍在發力(詳見《2024年破立之間:海外市場的共識與變數》),同時美聯儲在9月開啟降息將降低融資成本從而推升美國更廣泛的需求復甦,提升順周期行業的盈利、更利好分子端。其一,終端需求仍維持較高速擴張。美國居民的槓桿率與債務負擔均為過去四十年以來最低[4],7、8月份美國財政顯著再發力[5],使得24財年赤字率大概率高達7%,同時受益於美聯儲降息預期帶動美國消費貸的利率下降,疊加近期的美國工資環比增速抬升,這些都指向美國終端需求穩健增長。二季度耐用品消費環比增長從總量到各分項明顯加速,7、8月零售數據亦超預期擴張。在終端需求拉動下,上游中游的訂單和銷售的環比增速近幾個月趨勢抬升,比如製造業的訂單、製造商和批發商銷售等。其二,融資條件趨松疊加整體及多數行業庫存偏低,看好補庫和資本開支周期延續上行(圖表4和5)。隨着美聯儲開啟降息,銀行業繼續放松信貸條件,工業設備投資周期重啟在即,有望接棒廠房建設拉動資本開支周期繼續上行。綜上,伴隨需求復甦,盈利主導的順周期行業更具彈性。

圖表4:工業設備投資有望隨信貸條件放松重啟上行

資料來源:Bloomberg,中金公司研究部

圖表5:各大類行業庫存同比持續回升

資料來源:Haver,中金公司研究部

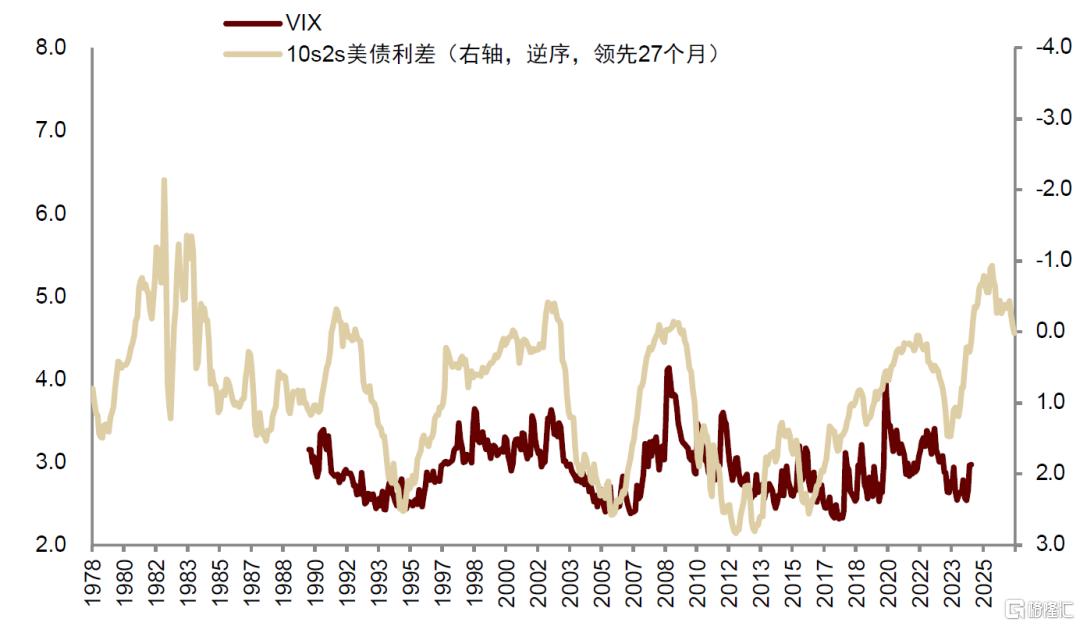

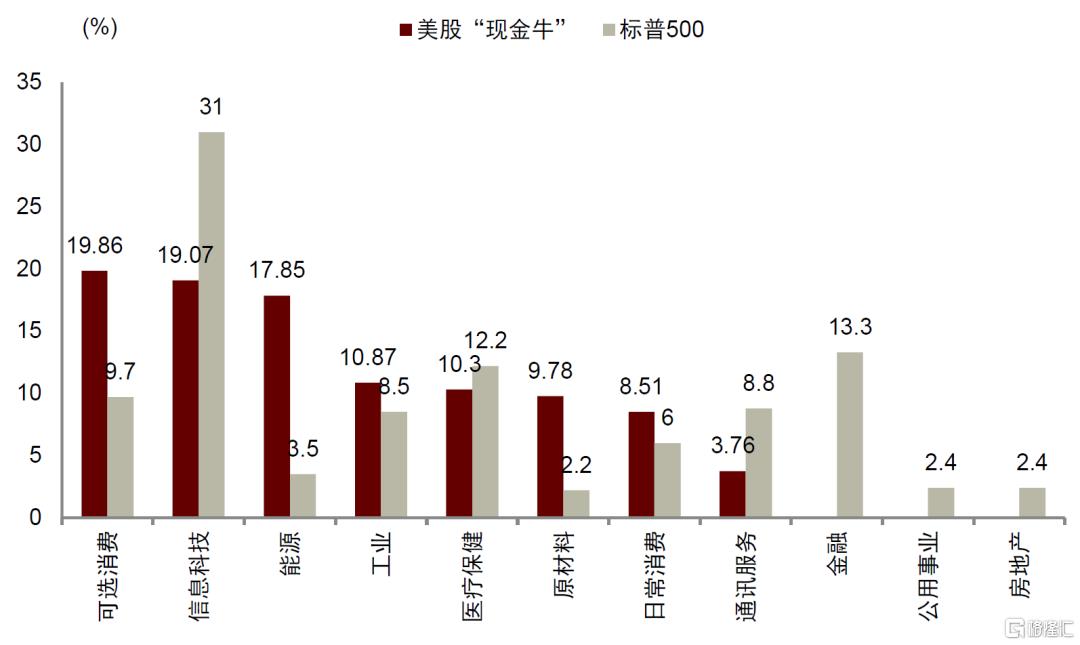

市場高波動期間,現金牛風格優勢凸顯。首先,在《新宏觀範式下的全球「現金牛」》報告中,中金研究指出現金牛風格的本質是較強的造血能力和較高的盈利質量,定價上體現為高波動時期的穩定現金流溢價。其次,無論處於焦灼狀態的美國大選,還是美國2s10s的期限利差歷史上與VIX的關係顯示,美股當下正經歷高波動時期(圖表6)。最后,美國現金牛指數相比於標普500指數超配了可選消費、工業、材料等順周期行業(圖表7)。從市場波動和行業邏輯的角度,中金研究都認為現金牛風格依然佔優,同時重申「現金牛+順周期」在當前美國「寬財政+淺降息」的進攻性。

圖表6:美國2s10s的期限利差或暗示資產將進入動盪時期

資料來源:Wind,中金公司研究部

圖表7:美國現金牛指數相比於標普500指數超配了順周期行業

資料來源:Bloomberg,Wind,中金公司研究部

伴隨美聯儲降息周期於9月正式開啟,買預期的降息交易或退潮,流動性(分母)讓位於盈利(分子),美股關鍵在盈利的擴張而不是估值的抬升。在美國需求韌性的底色下,美聯儲大概率淺降息,經濟「軟着陸」甚至「不着陸」可能性上升,中金研究預計通脹和長端利率可能於四季度起重回上行通道,利好順周期和價值風格。首先,淺降息可能在降息周期開啟后更多利好實體經濟進而改善美股盈利,體現為隨着降息后以小企業為代表的終端需求再次提振,經濟周期有望重啟,不確定性在大選后褪去,在需求韌性的支撐下順周期資產將逐漸綻放;其次,預計降息前十年期美債利率將在 3.7%-4.1%中樞震盪,降息后伴隨經濟好轉,疊加通脹基數效應,通脹同比或回升(《衰退概率低,但市場波動或持續》),十年期美債利率亦重回趨勢上行。再者,中金研究觀察到美國設備投資周期近期已有觸底回升跡象,支撐中金研究對製造業、庫存、資本開支等實體周期繼續上行的判斷(《美國設備投資周期重啟的資產含義》)。因此,展望未來兩個季度,中金研究認為「現金牛+順周期」仍是佔優風格。

國內:當「現金牛」遇上央國企,孕育市場新動能

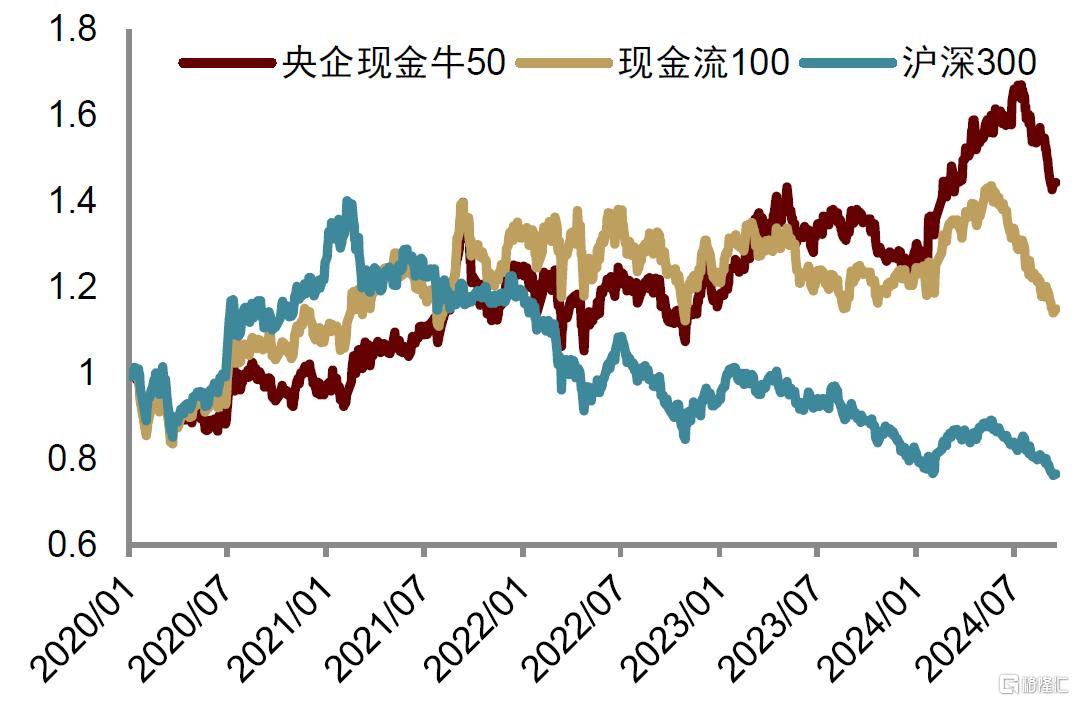

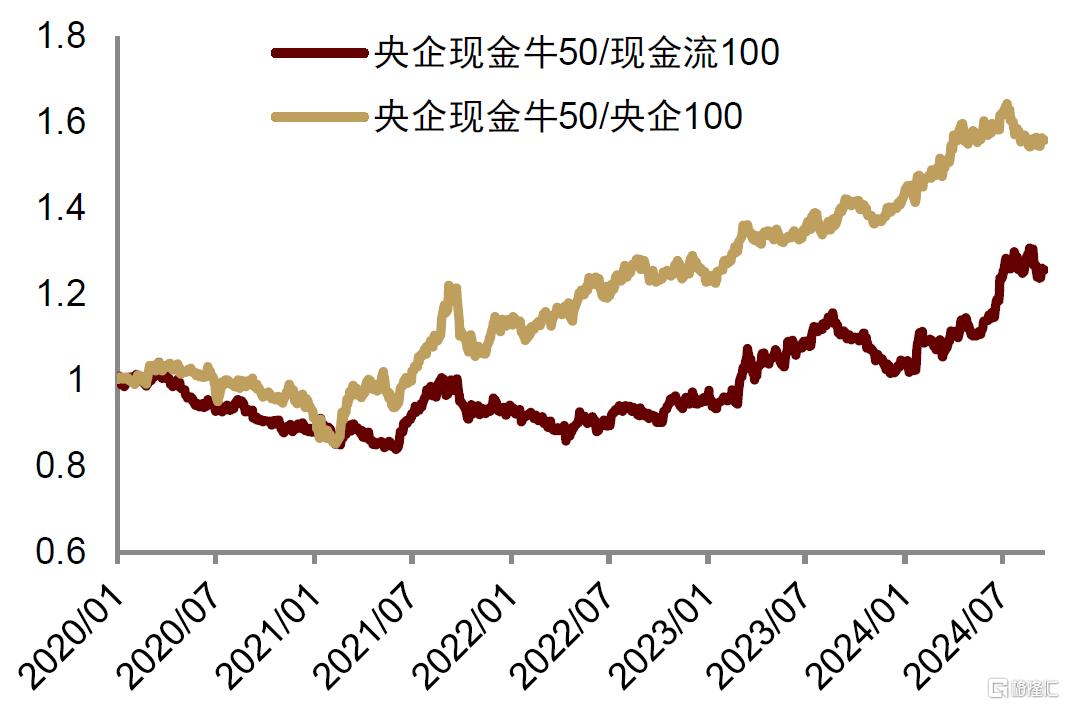

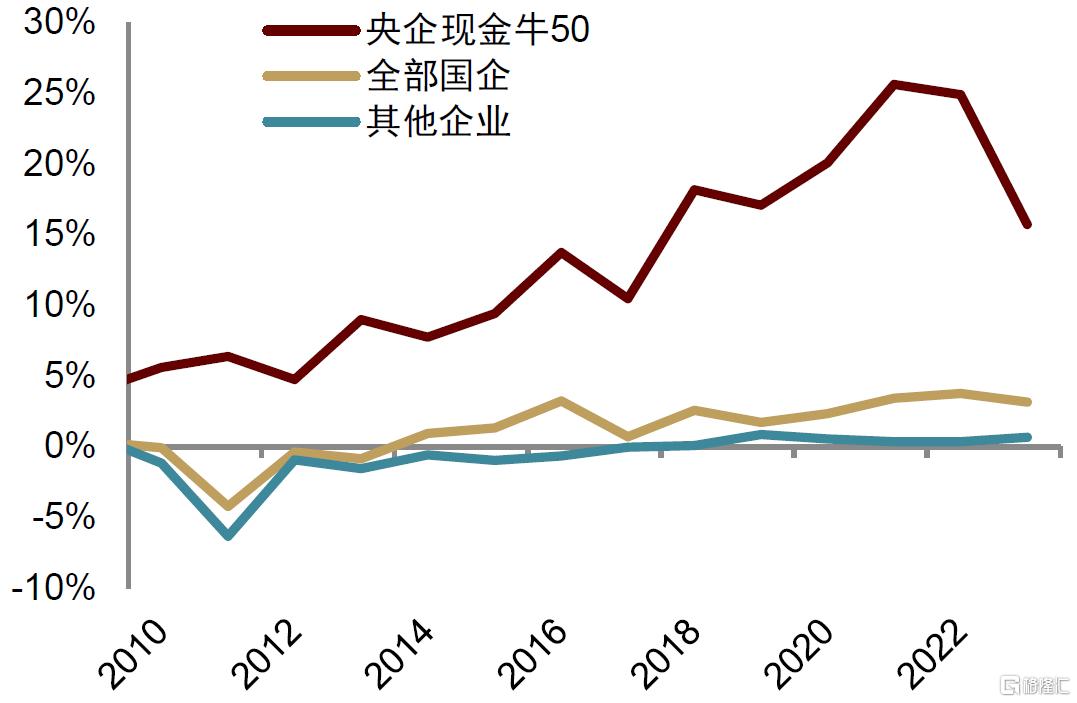

紅利指數回調,「現金牛+央國企」組合保持韌性。2024年5月以來,紅利風格指數出現了較為明顯的回調,截至9月20日,中證紅利回撤16%,跑輸滬深300指數5.5%。同時,央國企指數,尤其是央企指數,呈現出較強的韌性。全年來看,央企100仍保持3.3%的正收益,而國企200和中證紅利小幅回撤4%左右(圖表8)。在《2024年破立之間:海外市場的共識與變數》中,中金研究指出「現金牛+央國企」在當前國內金融周期下半場的攻守兼備(圖表9)。中金研究在央企中篩選出自由現金流最好的50家標的[6]組成「央企現金牛」指數,2024年以來,央企現金牛取得13.7%的收益,相比紅利指數和大盤均具有明顯的超額收益,5月以來的回撤情況也好於紅利和大盤。中金研究認為,一方面,在當前經濟新老動能切換和國內需求不足的背景下,自由現金流穩定的標的更具有確定性溢價;另一方面,央國企天然享有較穩定的需求端,同時在國企改革和成長性助力下,享有額外的改革和成長溢價。在當前市場情緒偏謹慎的情形下,現金牛風格出現向央國企收斂的趨勢,「現金牛+央國企」組合更具投資價值。

圖表8:2022年以來,「央企現金牛50」指數跑贏現金流100與大盤

注:現金流100指數由A股市場現金流收益率排名靠前的100支股票組成,央企現金牛50為央企中現金流收益率排名靠前的50支股票組成資料來源:Wind,中金公司研究部

圖表9:央企現金牛指數跑贏現金流100和央企100

資料來源:Wind,中金公司研究部

金融周期下半場,現金牛風格仍然佔優。在《新宏觀範式下的全球「現金牛」》報告中,中金研究指出,新宏觀範式下,全球開啟新一輪脱虛向實。中國的去金融化更多體現在金融周期下半場內生貨幣放緩,內生需求偏弱,能源資源類和公用事業類等行業憑藉穩定的現金流受衝擊較小,體現出明顯的逆周期特徵,通過剛性需求而獲取穩定現金流的行業將享有更高的確定性溢價。

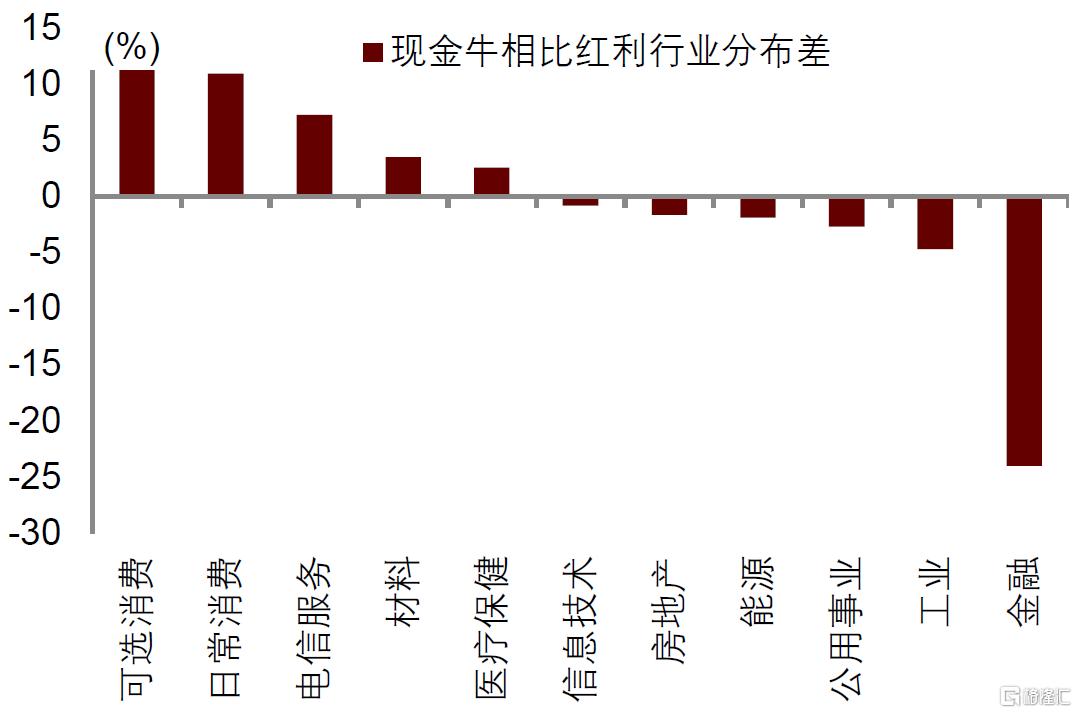

實際上,紅利風格背后的核心因素是穩定現金流。通常情況下,有能力和意願提高分紅比例的企業,往往具有穩定的自由現金流作為支撐。相比傳統的紅利指數,A股現金牛在消費(包括可選和必選)、電信服務等行業具有更高的行業暴露(圖表10)。中金研究重申對現金流溢價的關注,具有穩定現金流特質的標的不僅包含傳統紅利風格的防守屬性,更具有區別於紅利指數的進攻性。新宏觀範式將長期利好能夠產生穩定現金流的資產,打開估值重估空間。

圖表10:「現金牛」相對中證紅利在消費和電信行業有更多的暴露

資料來源:Wind,中金公司研究部

去金融化疊加產業升級背景下,央國企享有穩定現金流、改革紅利和成長性「三重溢價」。

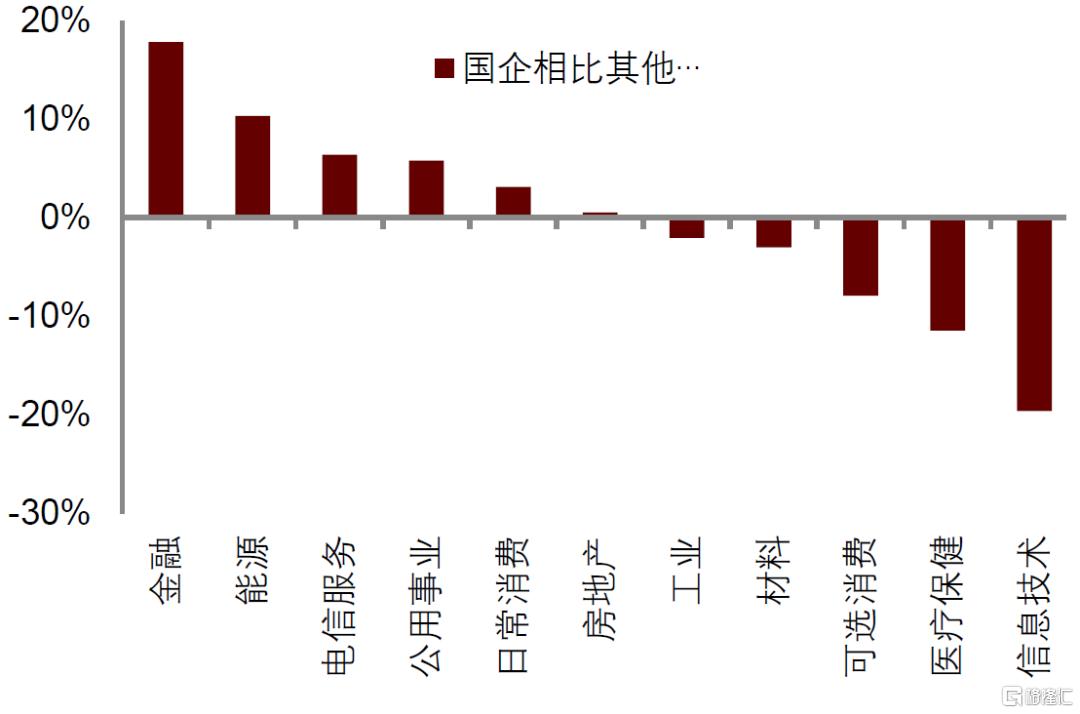

央國企更多分佈在現金流穩定的行業中,同時改革紅利持續釋放,享受確定性更高的現金流溢價。央國企較多分佈在能源、電信、公用事業等需求更具韌性的行業(圖表11和圖表12),整體現金流穩定,ROE表現強於市場整體,支撐了央國企盈利的穩定性。2023年國資委提出「一利五率」指標體系,考覈重點向資金效率和現金流安全靠攏。2024年1月,國資委在國新辦舉行的新聞發佈會上表示「進一步研究將市值管理納入中央企業負責人業績考覈」[7],將市值變化與經營管理成效掛鉤,有望探索增持、回購、分紅等多樣化市值管理手段,提升上市央企股東回報。2024年3月證監會出台《關於加強上市公司監管的意見(試行)》,加強現金分紅監管[8]。行業屬性和改革紅利使得央國企更加具有較穩定的盈利能力和自由現金流,在當前成長相對稀缺的背景下,央國企具有現金流溢價。

圖表11:央國企在金融、能源、電信行業暴露更多

資料來源:Wind,中金公司研究部

圖表12:電信、金融、公用事業今年整體表現較好

資料來源:Wind,中金公司研究部

央國企加快進入新興戰略產業,或享有成長性估值溢價,中長期投資價值進一步凸顯。2023年以來,國務院國資委提出到2025年央企戰略性新興產業收入佔比要達到35%的目標[9]。脱虛向實疊加經濟轉型和產業升級背景下,央國企未來將承擔更多產業升級的任務。隨着更多推動政策落地,央國企加快入局戰略性新興產業意味着在現金流溢價之外,或將同時享有成長性估值溢價。中短期來看,現金流溢價提高支撐央國企估值中樞抬升;長期來看,央國企將受益於新一輪改革和積極響應政策帶來的增長空間。

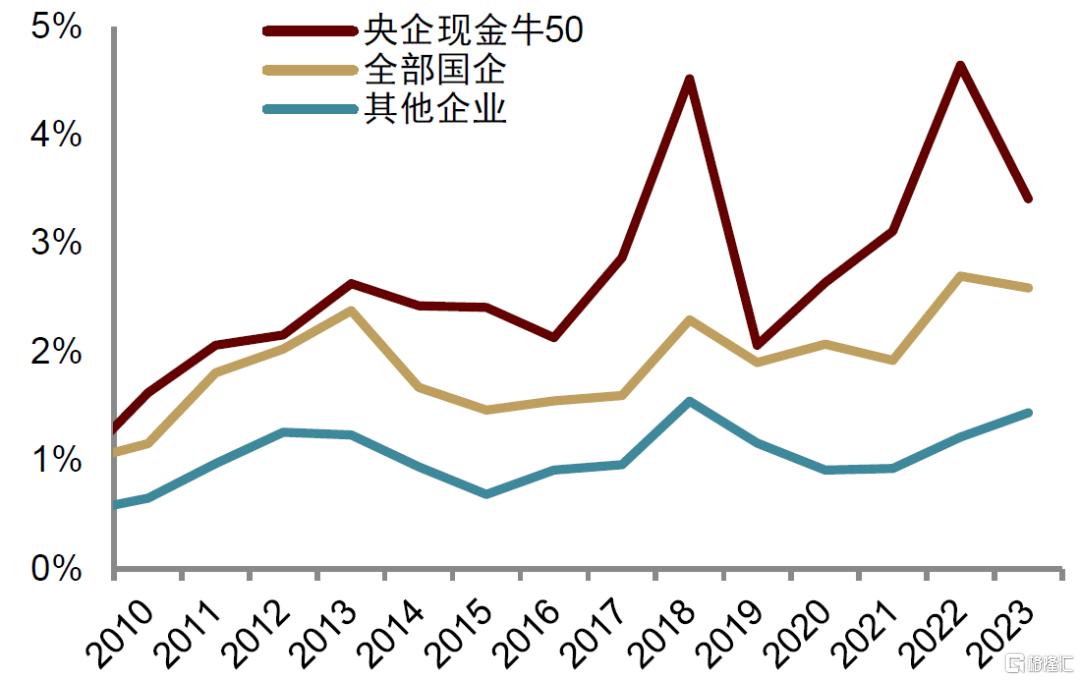

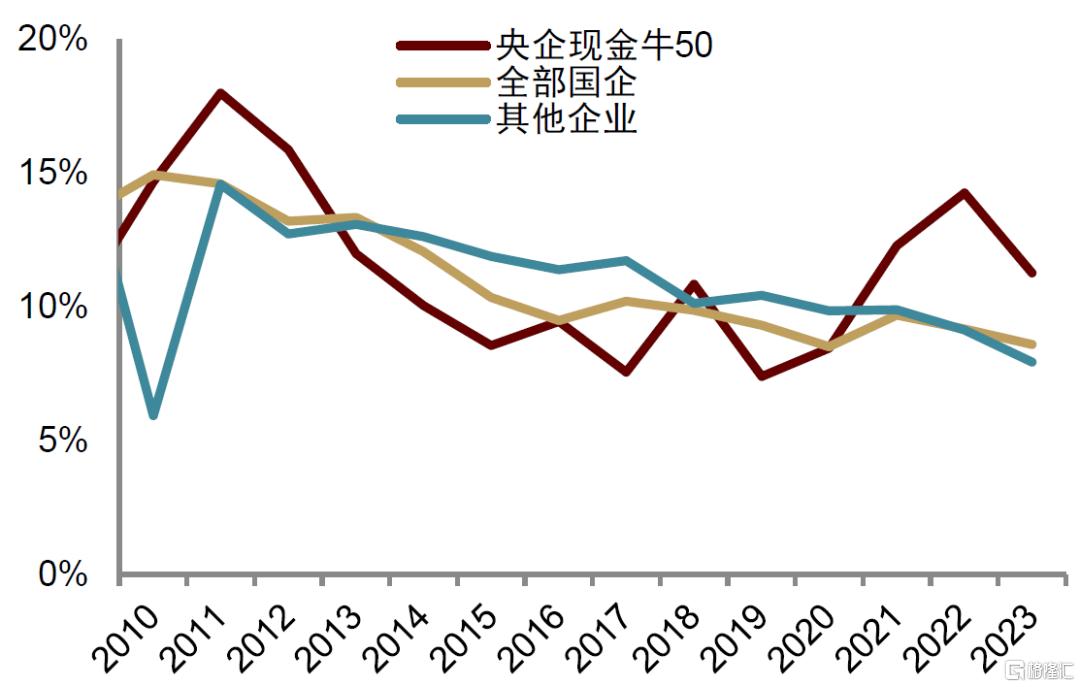

在「三重溢價」加持下,央企現金牛指數財務指標領先其他企業,並跑贏大盤。基於自由現金流比率,中金研究篩選出前50的央企來構建央企現金牛指數。該指數同時享有穩定現金流、央國企改革和產業成長性「三重溢價」(圖表13)。首先,根據篩選原則,央企現金牛的自由現金比率遠高於其他國企和企業[10](圖表14);其次,較好的現金流量情況使得企業更有意願和能力提高分紅(圖表15);最后,穩定的現金流意味着企業具有較好的盈利能力,特別是2020年以來,央企現金牛ROE水平顯著提升並高於其他企業(圖表16)。在「三重溢價」加持下,2023年以來,央企現金牛顯著跑贏A股現金牛指數和大盤,在當前市場環境下呈現出較強的韌性。

圖表13:央國企現金牛享有「三重溢價」

資料來源:Wind,中金公司研究部

圖表14:央企現金牛自由現金流比率高於國企與其他企業

資料來源:Wind,中金公司研究部

圖表15:央企現金牛股息率高於國企整體與其他企業

資料來源:Wind,中金公司研究部

圖表16:央企現金牛ROE高於國企整體與其他企業

資料來源:Wind,中金公司研究部

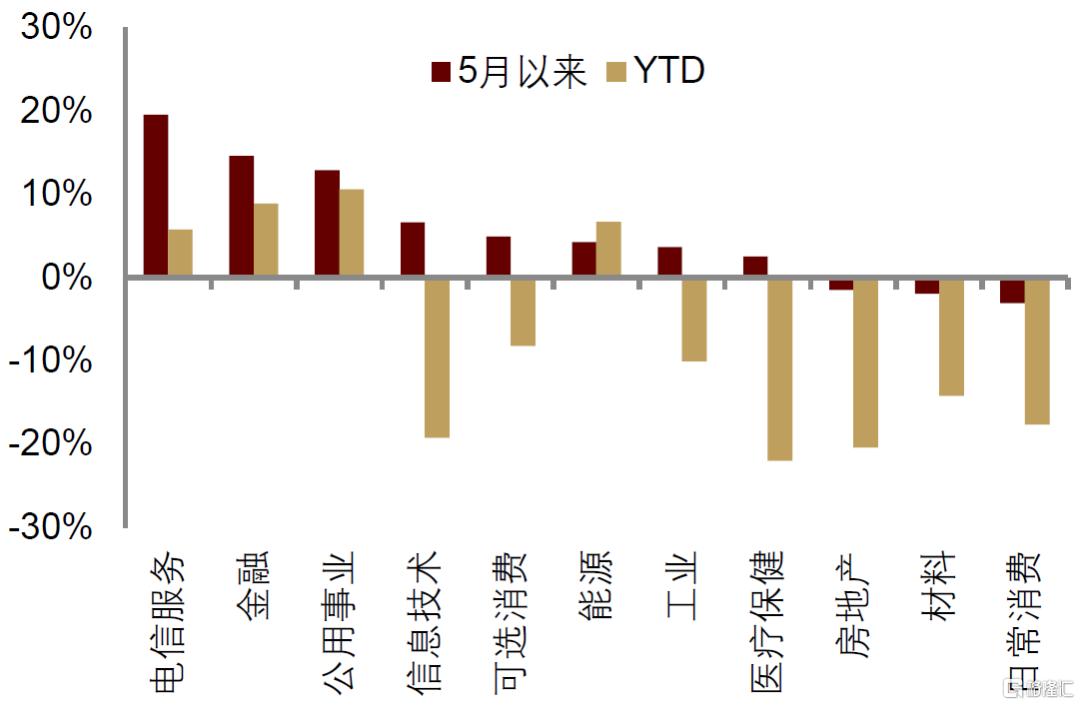

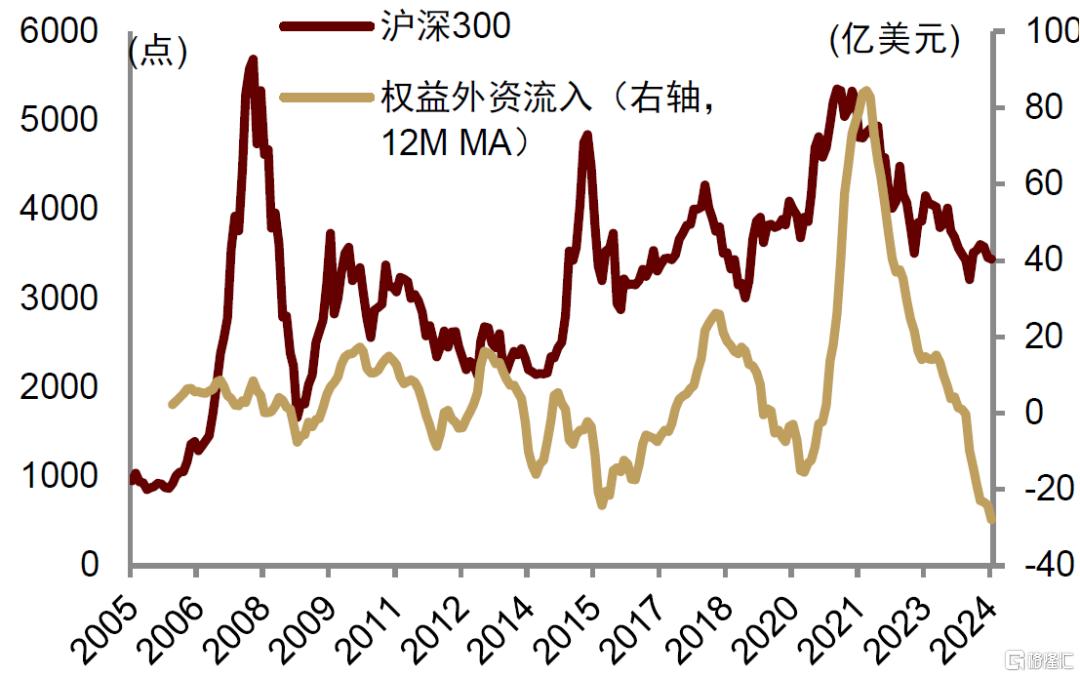

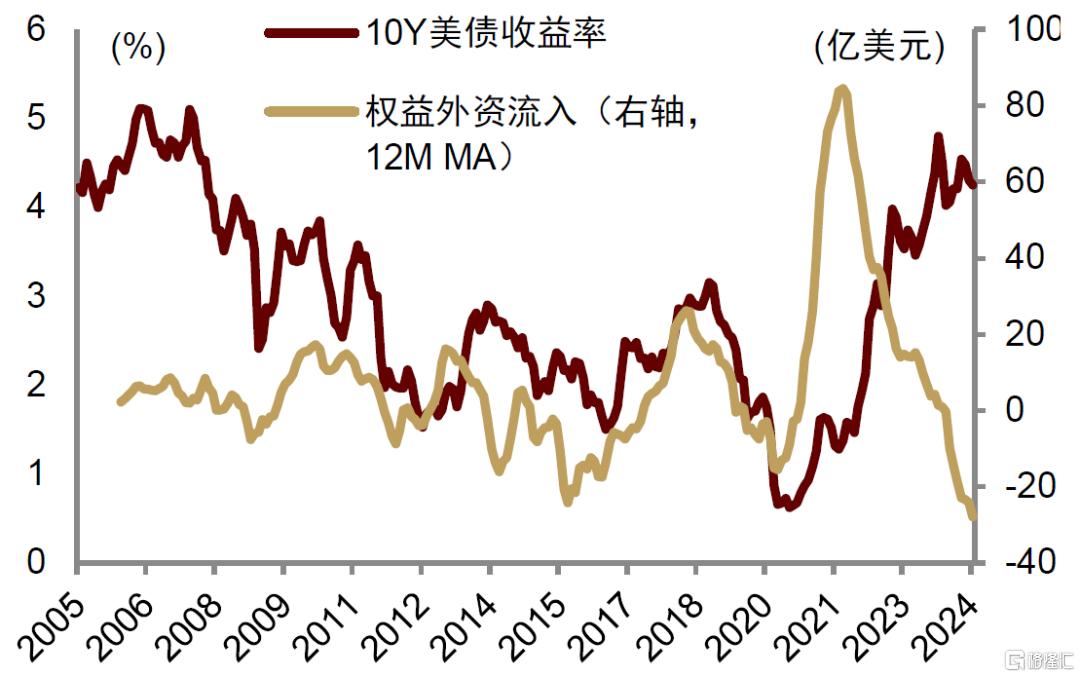

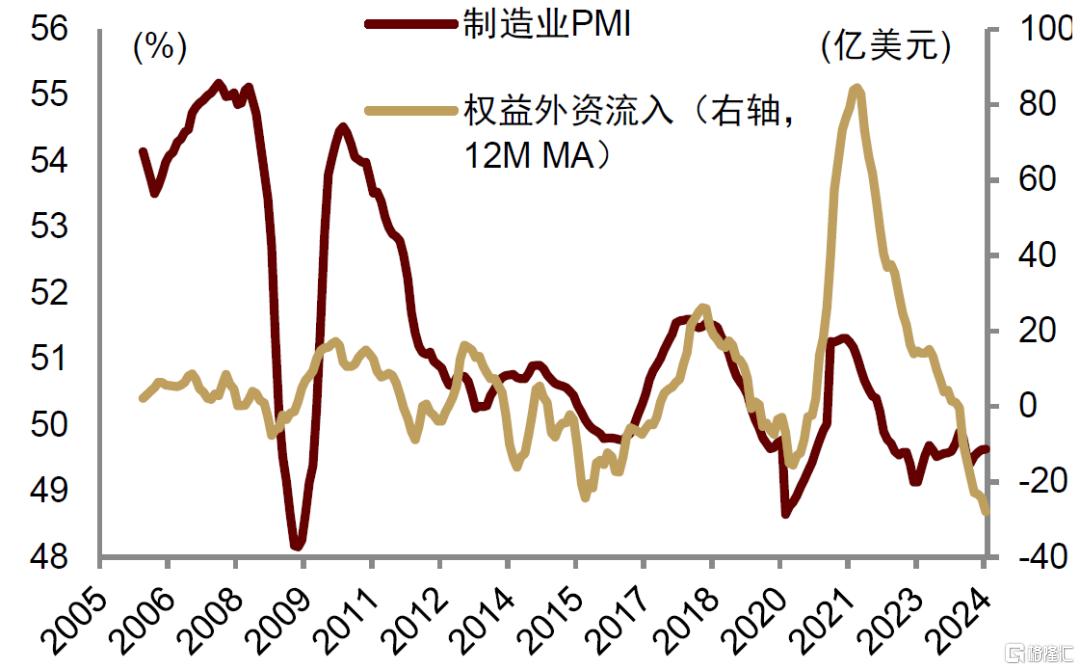

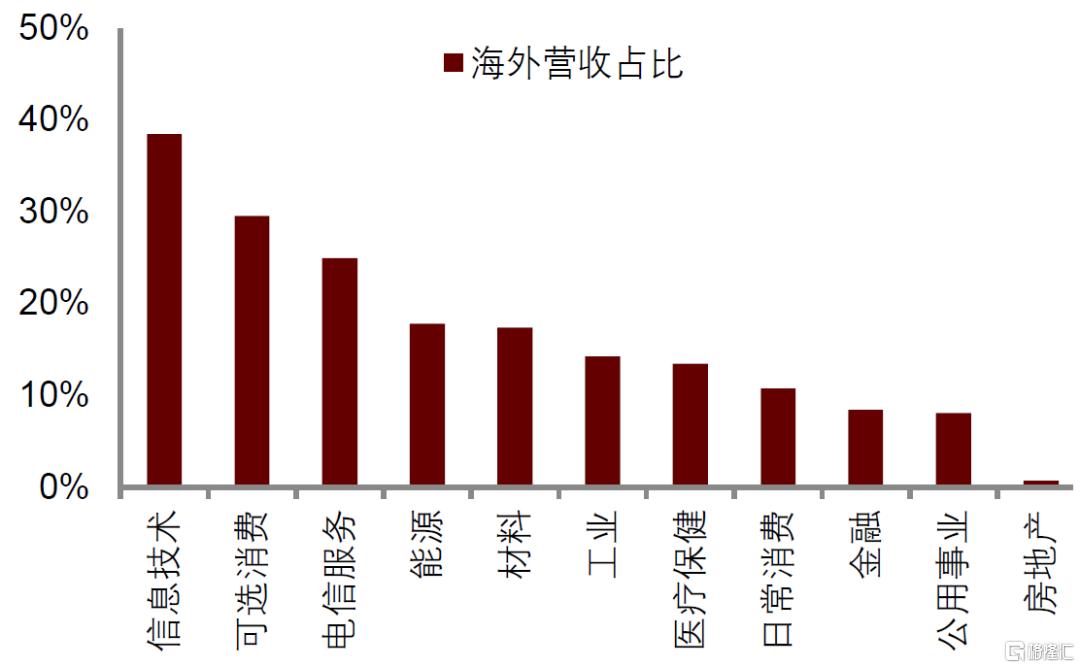

9月美聯儲大概率開啟淺降息周期,流動性改善幅度恐有限,A股關鍵仍在國內基本面。一方面,美聯儲降息或邊際改善當前權益市場外資流出趨勢,但外資流入和國內市場關鍵仍在國內基本面和政策取向(圖表17至圖表18)。在當前經濟慢復甦背景下,「現金牛+央國企」組合攻守兼備,享有更高的確定性溢價。另一方面,美國經濟「軟着陸」甚至「不着陸」利好國內外需敞口較高或增速較快的標的,其中可選消費、電信服務、能源資源等現金牛行業海外營收佔比較高(圖表20)。建議繼續關注美國順周期對A股的外溢和拉動,具體關注兩條主線:1)反映家庭部門需求韌性的耐用品,如五金水暖、家俱家居、家用設備等;2)反映設備投資和製造業周期的計算機電子設備、工業設備、化學制品、煤炭石油製品等。

圖表17:滬深300與外資流入正相關

資料來源:Wind,中金公司研究部

圖表18:美聯儲降息或將邊際利好外資流入改善

資料來源:Wind,中金公司研究部

圖表19:外資流入情況主要取決於國內經濟基本面

資料來源:Wind,中金公司研究部

圖表20:可選消費、電信服務、能源等現金牛行業海外營收佔比同樣較高

資料來源:Wind,中金公司研究部

注:本文摘自中金研究於2024年9月22日已經發布的《現金牛、順周期、央國企有望繼續發力》,分析師:張峻棟 S0080522110001 ;於文博 S0080523120009;艾澤文 S0080523070012;範理 S0080123120031 ;張文朗S0080520080009 ;張捷S0080520120001

推薦文章

一周財經日曆 | AI海嘯來襲!英偉達GTC疊加「亞洲最大AI科技展」ComputeX登場!5月大小非農即將披露;美團財報壓軸出場

港股周報 | 5月收官!華為「韜定律」引爆半導體;從暴漲23%到跳水,智譜上演「天地板」式震盪;泡泡瑪特大漲,段永平日賺10億

美股機會日報 | 戴爾盤前狂飆34%!大幅上調全年業績指引;字節擬採購數百萬顆高通AI ASIC芯片;太空概念突發利空,盤前集體回落

打新攻略 | 中籤即賺1.7萬港元?深演智能三日暴漲逾700%!天辰生物等火熱招股中,下一隻爆款新股是誰?

華盛早報 | 美伊據悉再延長休戰60天!Anthropic H輪估值9650億美元反超OpenAI;戴爾AI收入暴增,績后飆升近40%

5月29日外盤頭條:Anthropic新一輪融資后估值達9650億美元 機構料美伊達成協議概率較高

美股機會日報 | 4月PCE數據將出爐!通脹或創近三年新高;特朗普擬入股無人機公司,UMAC盤前狂飆30%;軟件股盤前集體反攻

一圖看懂 | 小鵬汽車Q1營收同比下降17.6%,Q2交付和營收預期強勁,預計Robotaxi、人形機器人年內實現量產