熱門資訊> 正文

美聯儲首次降息50bp的預示:近喜與遠憂

2024-09-22 10:50

來源:華安證券

主要觀點

IDEA

首次超常規降息的核心影響在於為美國經濟衰退和美股熊市調整懸掛了一把達摩克里斯之劍,更像是一種風險預言

首次超常規降息(一次性降息幅度超過25bp),意味着美聯儲觀測到了某種可能使未來美國經濟陷入衰退風險的重大事件,因此採取這種突破傳統的操作來儘可能對衝減少對美國經濟的負面影響。這種操作會帶給市場強烈擔憂,使得美股波動加大,最重要的是向上空間和向下風險不再對等具備性價比。

首次超常規降息並不能阻止美國經濟衰退終將來臨的結局,反而更像是一種預言。超常規降息頂多推迟美國經濟衰退來臨的時間,卻無法阻止其到來。1988年以來,美聯儲完成了5輪降息周期,其中4輪出現了超常規降息的操作,儘管這4輪中首次超常規降息與美國經濟實質性衰退來臨存在較大時間差,但最終結果仍是無一例外地都以美國經濟實質性衰退而收尾,也由此引發了美股熊市。

降息空間大或多次超常規降息同樣不能阻止美國經濟衰退的到來。在過去4輪出現超常規降息的周期中,如1989/6/6-1992/9/4期間基準利率由9.8125%降至3%、2001/1/3-2003/6/25期間由6.5%降至3%、2007/9/18-2008/12/16期間由5.25%降至0.25%,儘管降息空間很大,但美國經濟衰退仍未避免。因此超常規降息是美股熊市的充分不必要條件。

首次超常規降息后,美股是否緊隨進入熊市調整,取決於美國經濟實質性衰退是否出現

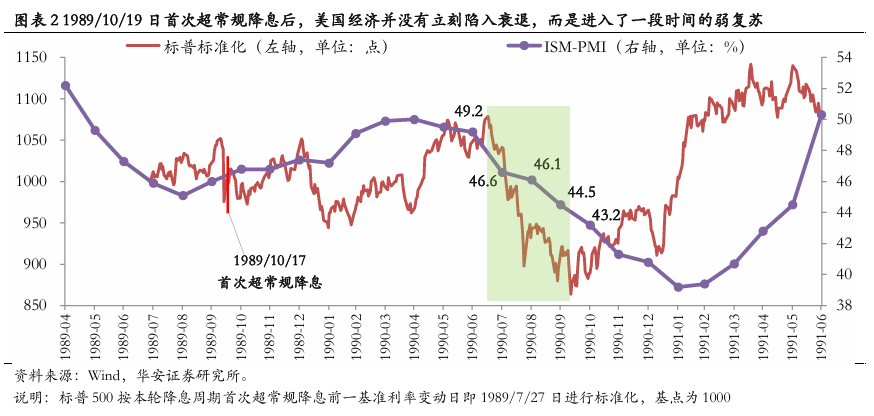

若首次超常規降息並非應對黑天鵝衝擊且美國經濟沒有出現實質性衰退,則美股並不會立刻進入調整。如1989/10/19日首次超常規降息后,美國經濟出現了長達9個月的改善修復,同期美股也延續頂部震盪上行。直到1990年7月衰退來臨確認(ISMPMI較上月大幅回落2.6個百分點至46.6%),美股才進入熊市。

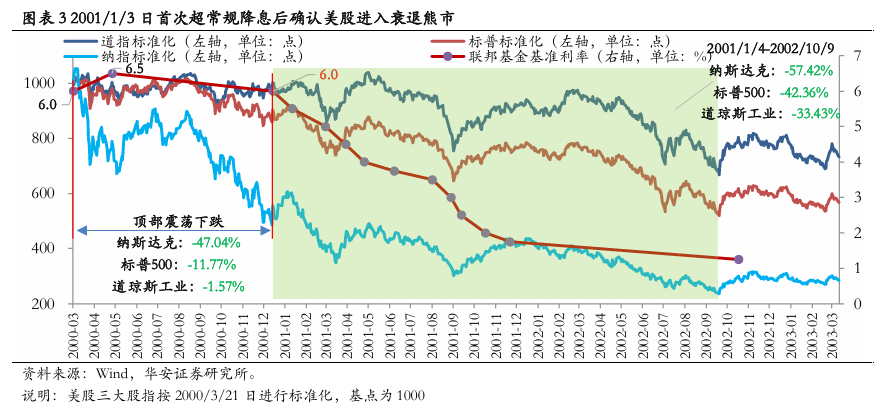

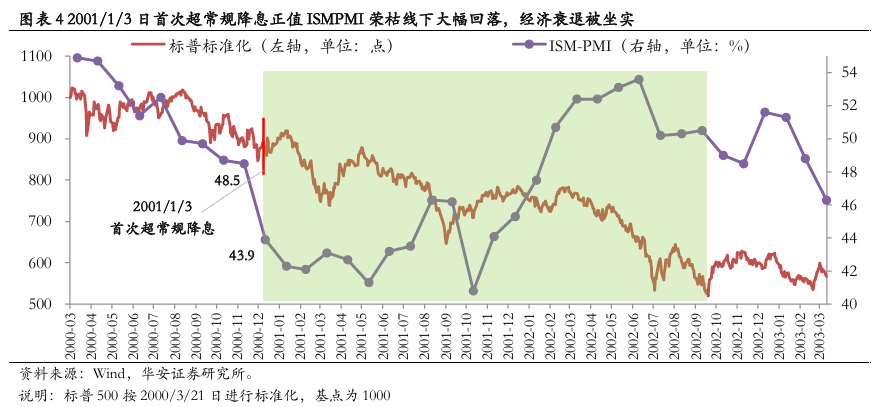

若首次超常規降息時,美國經濟已經出現實質性衰退,則此舉將加劇市場對衰退的確認和恐慌,從而導致美股立即確認進入熊市。如2001/1/3日首次超常規降息,同時ISMPMI榮枯線下大幅回落確認實質性衰退來臨(2000年12月大幅回落4.6個百分點至43.9%),美股進入熊市。

若首次超常規降息時,美國經濟並沒有出現實質性衰退,但存在可能引發未來衰退風險的重大事件,美股呈現磨頂或頂部震盪緩慢下滑態勢。當這種重大事件最終導致美國經濟實質性衰退來臨時,美股則將確認進入快速熊市調整。如2007/9/18日首次超常規降息后,一方面美國經濟存在很強的韌性,另一方面市場對次貸危機和金融風險的擔憂越發劇烈,最終市場在「衰退擔憂+經濟韌性」的環境下進行了長時間磨頂或震盪緩慢下滑。直到2008年9月實質性衰退來臨(ISMPMI大幅回落4.4個百分點至44.8%),美股進入衰退熊市快速下跌。

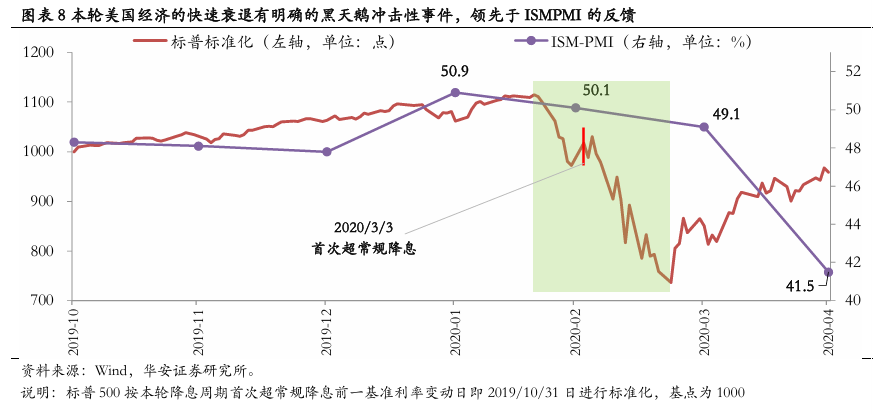

若首次超常規降息時,美國經濟並沒有出現實質性衰退,但存在明確會引發衰退的重大事件,美股也將進入熊市快速調整。如2020/3/3日首次超常規降息是爲了應對新冠疫情的黑天鵝衝擊,儘管此時尚未在經濟層面觀測到實質性衰退的現象,但市場對這種重大事件很快將引發衰退有明確和準確的預判,因此美股也會進入到快速熊市。

當前美股市場具備較強脆弱性,若發生ISMPMI大幅邊際下滑,可能成為美國經濟實質性衰退和美股熊市的導火索

2024/9/19日美聯儲以超常規降息開啟本輪降息周期,同樣給未來美國經濟衰退和美股熊市的最終到來蒙上一層陰影。

當前美股市場並未因首次超常規降息的到來而步入熊市調整的核心原因在於美國經濟仍然存在較強韌性,如2024年8月ISMPMI較上月回升0.4個百分點至47.2%。但這種韌性存在較強的脆弱性,當前美股的市場環境類似1989/10/19日首次超常規降息時。

若后續ISMPMI繼續維持穩定或回升,美股有望延續頂部震盪上行態勢,但波動將會有所加大且空間預計有限。

若后續出現ISMPMI大幅邊際回落,尤其是回落到46%或45%以下,則可能預示着美國經濟實質性衰退來臨,而美股也將進入熊市調整。

風險提示

本輪美國經濟衰退節奏演繹的複雜性和不確定性;複雜性市場歸因框架偏差等。

目錄

正文

9月19日,美聯儲議息會議啟動新一輪降息周期,首次降息並以50bp開啟。通常而言加息降息的常規性步伐為25bp,可如果當出現超過25bp步伐的非常規性操作時,意味着美聯儲觀測到了非常規性的事件或現象,因此採用激進式的節奏進行負面效應的對衝。反饋到美股市場上,根據過去幾次的案例,當美聯儲採取非常規性降息時,最終都是以美國經濟衰退收尾,同時伴隨着美股熊市調整。1988年以來,美聯儲完成了5輪次的降息周期,其中有4輪次中都出現了超常規降息,而這4輪次的最終結局都無一例外地出現了經濟衰退和美股熊市。因此本篇報告從這4次的首次超常規降息着手,來複盤分析其對美國經濟和美國熊市演繹節奏的影響。

1

1989/10/19日首次超常規降息與美股熊市演繹節奏

在1989/6/6—1992/9/4日的降息周期中(9.8125%→3.0%),首次超常規降息發生在1989/10/19日,聯邦基金基準利率從9.0625%調降31.25bp至8.5%。

首次超常規降息后,美股並沒有立刻進入熊市下跌中,而是步入了為期9個月的頂部震盪上行階段,直到1990年7月中旬美股才因經濟衰退來臨而迎來熊市。

(1)首次超常規降息后,為何並沒有隨即出現美國經濟衰退和美股熊市?首次超常規降息發生在美國經濟出現邊際修復的月份,即1989年9月的ISMPMI(該數據通常在次月初公佈)錄得46%,較上月回升0.9個百分點,這部分對衝了超常規降息帶來的經濟衰退擔憂程度。但儘管如此,超常規降息伴隨的經濟衰退擔憂也仍然給美股造成過一段時間的較大波動。而隨后的結果是美國經濟並沒有立即真正陷入衰退,反而迎來了較長一段時間的修復,體現為ISMPMI從降息前1989年9月的46%一路回升至1990年6月的49.2%,期間甚至曾一度站在榮枯線,而這段時間正好與美股的頂部震盪上行階段相對應。

(2)為何1990年7月美股還是沒有逃脱熊市的結局?儘管1989年9月到1990年6月美國經濟進入過一段時間的弱修復,但經濟衰退仍然還是出現了。1990年7月ISMPMI錄得46.6%,較上月大幅回落2.6個百分點,並在之后的幾個月中繼續快速回落,美國經濟衰退終是來臨,而美股也相應地進入到熊市中。

2

2001/1/3日首次超常規降息與美股熊市的演繹

在2001/1/3—2003/6/25日的降息周期中(6.5%→1.0%),以超常規降息的方式啟動,聯邦基金基準利率從6.5%調降50bp至6.0%。

本輪首次超常規降息基本伴隨着美國經濟衰退的確認,而美股也進入了長期的熊市。但需要注意和區別的是,本輪美股下跌並非從首次超常規降息開始,而是在此之前幾個月已經頂部震盪下跌,只不過以超常規降息時間為界,前后演繹的邏輯並不同。

(1)2000年3月到2001年1月,美股震盪下跌主因在於大幅加息。一方面,1999年美聯儲加息3次,每次幅度25bp;進入2000年,分別於2/2、3/21、5/16日加息25bp、25bp、50bp,加息頻率增加、幅度提升,是導致這期間美股調整的主要原因,尤其是以加息50bp的幅度收尾。另一方面,從這期間的美股表現來看,儘管納指跌幅巨大-47.04%,但標普跌幅僅-11.77%,道指跌幅更是小幅下跌-1.57%,從美股的整體跌幅和結構性差異來看,這顯然並不屬於經濟崩潰而帶來的熊市,頂多只能算是納指的結構性熊市,源於估值畸形。

(2)2001/1/3日首次超常規降息對美國經濟的衰退起到了確認的效果,美股衰退熊市來臨。在2000年11月之前儘管ISMPMI處於下行通道中,但邊際回落以小幅度為主且基本維持在榮枯線之上,因此並未存在衰退的持續擔憂和跡象,這也是美聯儲密集性加息的支撐。而2001年1月初公佈2000年12月的ISMPMI錄得43.9%,較上月邊際大幅回落了4.6個百分點,美國經濟衰退擔憂加劇,而正好同時出現的超常規降息使得經濟衰退被確認,隨后ISMPMI繼續回落,美股步入長期的經濟衰退熊市。

3

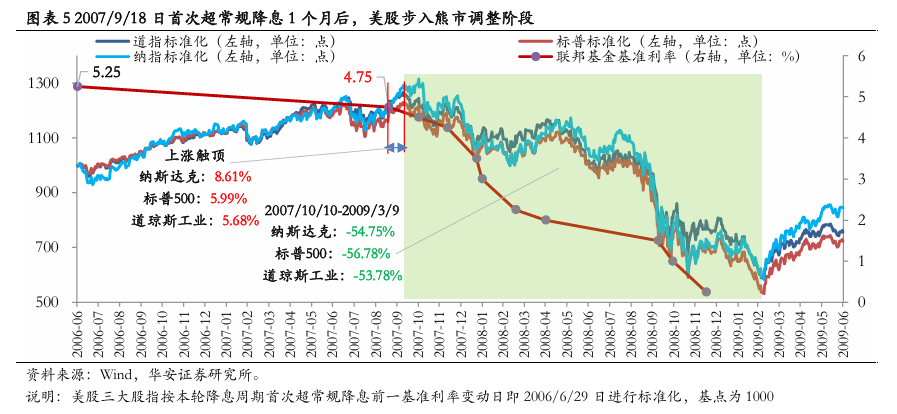

2007/9/18日首次超常規降息與美股熊市的演繹節奏

在2007/9/18—2008/12/16日的降息周期中(5.25%→0.25%),以超常規降息的方式啟動,聯邦基金基準利率從5.25%調降50bp至4.75%。

本輪首次超常規降息后,並沒有立即出現美股的熊市回調,而是仍然延續了1個月左右的頂部上行或衝頂行情,直到10月中旬美股才啟動長期的熊市調整。在本輪美股熊市行情中需要注意和區別的在於,儘管2007年10月中旬美股開始熊市回調,但在2008年9月前的調整邏輯是對美國經濟衰退的擔憂(在這種情況下,實質性衰退並未出現,只不過出現了可能引發未來衰退的一些事件或現象),因此這種情況下的調整帶有震盪緩慢下行(期間也有反彈)的特徵。而2008年9月后的調整邏輯是美國經濟已經出現了實質性衰退,而其特徵則是快速下跌。

(1)2007/9/18日首次超常規降息后,美股並沒有出現調整,反而在隨后約1個月時間里繼續上漲。美聯儲在當時做出超常規降息動作,可能的原因在於,一是主要原因方面,美聯儲前瞻性地看到了可能對未來經濟產生巨大沖擊的事件或現象(后來證實是次貸危機以及衍生的金融風暴),但這個時候市場並未普遍關注重視;二是次要原因方面,ISMPMI出現了明顯的邊際回落,2007年8月ISMPMI錄得50.9%,較上月邊際回落了1.5個百分點。儘管美聯儲的超常規降息傳達了對遠期經濟的擔憂,但是一方面當時的市場並沒有前瞻性的看到次貸危機和金融風暴的未來發生,更重要的是當時經濟形勢仍然較為韌性強勢,ISMPMI儘管出現了較大邊際回落,但仍在榮枯線以上並且隨后的9、10月均出現了企穩,因此市場並不認為美國經濟短期有衰退的風險。

(2)2007年10月中旬美股開始了回調,但在2008年9月之前,都在交易衰退的擔憂,此時經濟衰退還沒有實質性到來。在這段期間里,市場越來越多的開始關注重視美國經濟遠期可能存在的風險,但這把達摩克里斯之劍掉落的時間卻是未知的,並不能像新冠疫情那樣容易預測,另一方面美國經濟仍然維持着很強的韌性,ISMPMI呈小幅V型走勢,最低時也僅緩慢回落到47.6%的位置,而隨后更是重新一路回升至50%。因此在這種「經濟衰退擔憂+經濟基本面韌性強勢」的宏觀環境下,美股迎來了較長一段時間的緩慢下跌,同時也伴隨着較大的漲跌波動。

(3)2008年9月美國經濟衰退實質性來臨,美股步入交易衰退的熊市。市場對經濟衰退的長期擔憂終是成為現實,2008年9月ISMPMI錄得44.8%,較上月大幅回落4.4個百分點,2008/10/8日美聯儲再次降息50bp確認經濟衰退來臨,10/29日繼續降息50bp(非機制性),經濟衰退給美股帶來更大的恐慌,市場加速下跌。而在此之前,2007/10/31日到第二次超常規降息之前,6次降息,每次步伐均在25bp。美國經濟衰退實質性來臨,美股進入熊市調整的衰退邏輯主導階段。

4

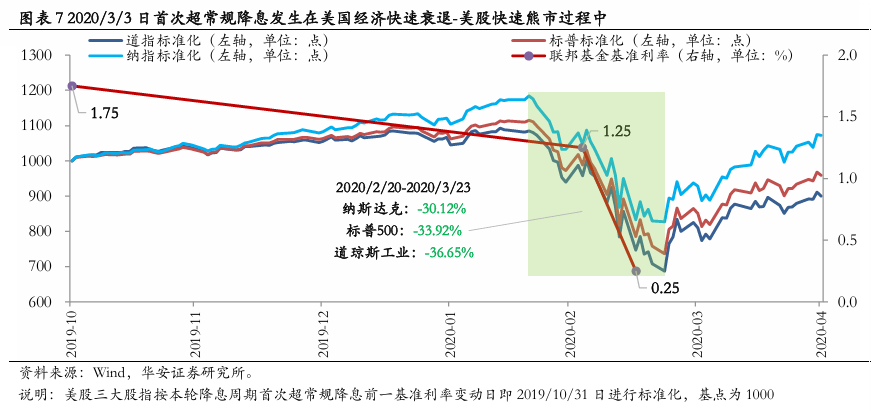

2020/3/3日首次超常規降息與美股熊市的演繹

在2019/8/1—2020/3/16日的降息周期中(2.5%→0.25%),首次超常規降息發生在2020/3/3日,聯邦基金基準利率從1.75%調降50bp至1.25%。

本輪首次超常規降息是爲了應對黑天鵝事件即新冠疫情的突然衝擊,在此之前儘管2019/8/1日降息周期已啟動,並且相繼在8月初、9月中、10月底三次降息,但這三次降息的步伐均是25bp的常規性降息。因此本次超常規降息也確認了美國經濟因明確黑天鵝衝擊而導致的快速衰退。並隨后在2020/3/16日美聯儲召開臨時FOMC(FOMC會議為機制性會議,通常間隔1.5個月召開一次,而3/16日的會議距離上一次不到半個月)宣佈再次下調基準利率100bp,並啟動量化寬松。

本輪首次超常規降息時間幾乎與美股的本輪衰退熊市一致,或者略晚幾天,主要是因為黑天鵝的衝擊給美國經濟形成了特別明確的快速衰退衝擊和一致性預期。因此本輪美股熊市期間並沒有出現ISMPMI在榮枯線下快速下滑,也正是因為如此。但在美股熊市后,也出現了ISMPMI的大幅回落,只不過這次美國經濟的快速衰退有明確的衝擊性事件,並不需要ISMPMI來進行確認。

風險提示

本輪美國經濟衰退節奏演繹的複雜性和不確定性;複雜性市場歸因框架偏差等。