熱門資訊> 正文

什麼可以阻止美聯儲12月再一次性降50個基點?

2024-09-20 10:09

摘要:大幅快速降息的預期已經被市場基本消化。

引子

美聯儲以50個基點「開局」降息周期之后,市場對於2024年的降息預期並沒有保持在總計100個基點上(50、25、25),而是進一步蹬鼻子上臉變成了預期總計125個基點(50,25, 50) 。

圖:市場預期認為12月繼續降50個基點或以上的概率高達63%(跟9月會議前的預期一次性降50個基點的概率相仿)

是什麼讓市場對美聯儲再一次性降50個基點如此有信心?

美聯儲大幅快速降息最大的受益板塊會是哪個?

什麼可以阻止美聯儲12月再一次性降50個基點?

基於目前的現實來看,可以阻止美聯儲12月再一次性降50個基點的最大障礙,可能就是通脹大幅反彈了。

然而,從現在的數據來看,市場根本不擔心通脹會在短期內出現大的反彈。

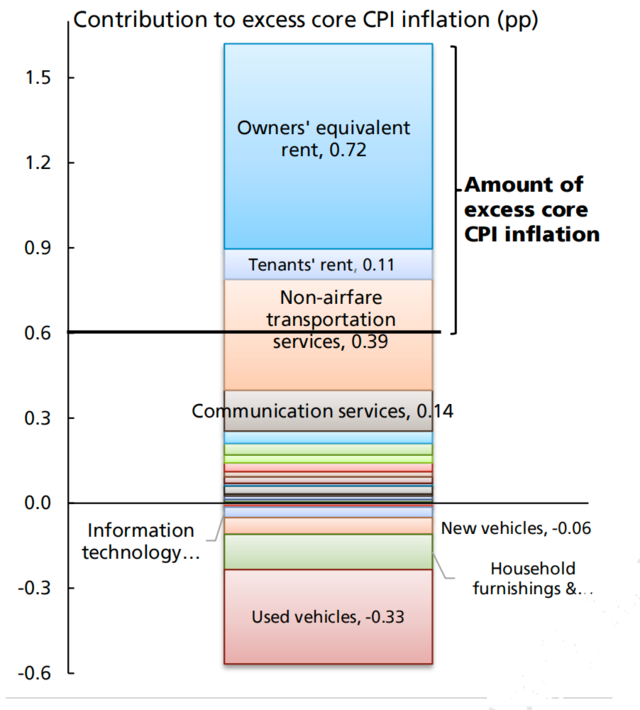

首先,核心CPI里面現在推動通脹的主要動力來自於房租,特別是「等價房租」。

圖:核心CPI中主要的推動項是OER(Owners'equivalent rent)

這個「等價房租」是可控性極強的項目,想讓它暫時高一點就可以高一點,想讓它暫時低一點就可以低一點,因為從統計方法上來看,這是一個可以以時間換空間相對靈活的項目,美聯儲既然已經確認進入降息周期,那當然是開工沒有回頭箭,這個項目基本不會出現大幅的增加,通脹目測因此可以緩慢下降。

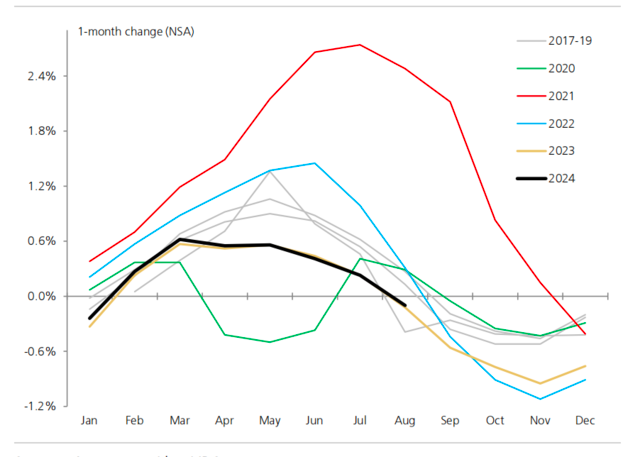

另外從現實的角度來看,美國的房租增速確實是在穩步下降,甚至某些數據統計顯示已經進入負增長區間,這就讓核心CPI易跌難漲。

圖:美國新簽訂租約的價格變化(整體趨勢已經低於疫情前:2017-19)

這就是鮑威爾在最新發佈會上所説的:租約重定價需要時間,但是隨着時間的推移新租約的價格將慢慢反映在通脹(下行)上。

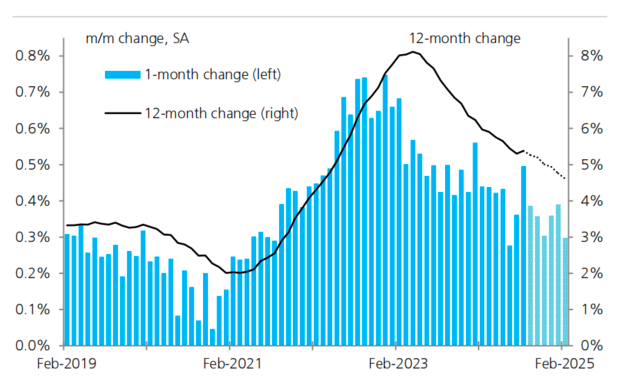

圖:儘管8月份OER有一次意外的跳漲,但是未來預期OER將穩步下行,繼而拉動核心CPI繼續下行。

正如新債王傑弗里·岡拉克最近所指出的:住房是目前CPI中的主要推高因素,剔除住房后的核心CPI通脹率低於2%。

目前,CPI的住房通脹為5.05%,而新租户的租金指數為-1.1%。這意味着城市消費者的住房部分會有一個巨大的調整,因為長期來看,它們通常會趨於一致。在波動較大時,CPI的住房部分通常滯后於租金數據。

因此,傑弗里-岡拉克預期住房通脹會急劇下降。

CPI里面的房租項既「可控」,又有現實中房租下降的下拉因素在,所以在可預見的短中期是會讓核心CPI繼續處在下行趨勢中的(當然,中間不排除某些數據點可能會略超預期)。

CPI通脹中唯一可以威脅到美聯儲一次性降50個基點的,就是油價。

當前油價的大幅下降,讓CPI整體讀數下降得比核心CPI要猛,但是如果油價突然大幅反彈,CPI整體讀數也會相應上揚,可能會對美聯儲的降息周期產生「干擾」;當然,目前市場對原油價格前景一片看空,也沒有預期美國CPI在短中期會因此大幅反彈。

總之,通脹至少在短期內不會成為美聯儲繼續降息甚至是一次性再降50個基點的障礙。

與此同時,就業情況的持續疲軟,將繼續獲得美聯儲降息決策的更多「權重」。

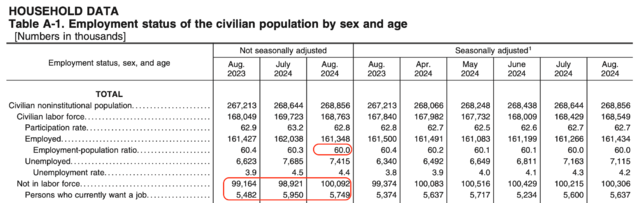

最新的非農數據中的細分項,指向了更加疲軟的就業市場。

具體而言,8月份不在勞動力市場中的人數出現了明顯上升,超過了1億美國人,較7月份飆升了接近120萬人;同時正在找工作的人較上月也驟降了約20萬人;而就業/人口比例也從上個月的60.3,驟降到60.0。

圖:請在下表中相應位置尋找以上數據

同時從上表中還可以看出,總就業人口(Employed一項)從上個月的1.69億人,菱縮至1.68億人,總就業人口萎縮近100萬人!

而職位空缺數據也指向了未來或不斷疲軟的就業市場:最新數據顯示,美國7月JOLTS職位空缺數降至2021年初以來的最低水平,裁員人數增加,這與勞動力市場需求端放緩的其他跡象一致。

鮑威爾在最新發佈會上也明確表示:總體來講,更低的職位空缺將導致更多失業。

美聯儲大幅快速降息最大的受益板塊會是哪個?

從通脹和就業數據現在的趨勢來看,至少在年內這個時間段內,是支持美聯儲繼續降息的,而且有可能支持再次大幅降息(一次50個基點)。

但現在的問題是,市場目前的定價已經不僅對美聯儲年內總共降息125個基點的預期進行了比較充分的定價,而且對2025年的降息也進行了較充分的預期和定價。

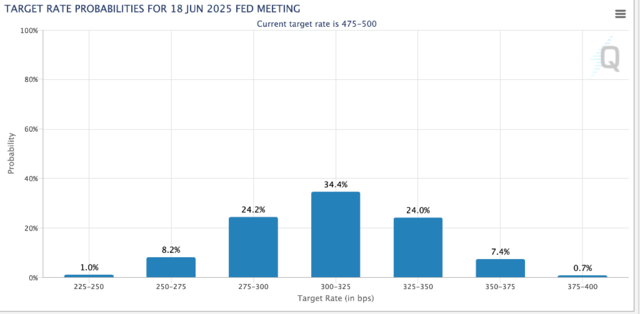

圖:到2025年年中,市場對於美聯儲政策利率分佈的預期

從上圖中可以看出,現在市場已經預期到2025年年中,美聯儲會將政策利率進一步下調至3.00-3.25%或以下的概率約70%;換言之,如果2024年剩下的時間里只總共降50個基點,那市場預期在2025年上半年的4次會議上,還會有至少125個基點的降息幅度(那總有一次還是一次性降50個基點);如果2024年剩下的時間里只總共降75個基點,那市場預期在2025年上半年的4次會議上,還會有至少100個基點的降息幅度(每次會議上都會連續降息,每次25個基點)。

這個降息預期是比較充分的,因為鮑威爾在此次會議上雖然基本明確開啟了降息周期,但是沒有明確會是一個連續降息的周期;鮑威爾稱:會根據數據和經濟狀況,可能暫停加息、降速加息也可能加速降息….沒有降息路線圖。

這種相對於美聯儲明確表態更加「充分」的降息預期,讓市場已經提前通過降低「折現率」的方式,將降息預期提前計入了價格:未來除非出現比市場現在相對激進的預期更加激進的降息(美聯儲最新公佈的點陣圖顯示到2025年年底「預計」政策利率在3.4%),否則降息預期本身就很難再推動市場整體估值進一步走高。

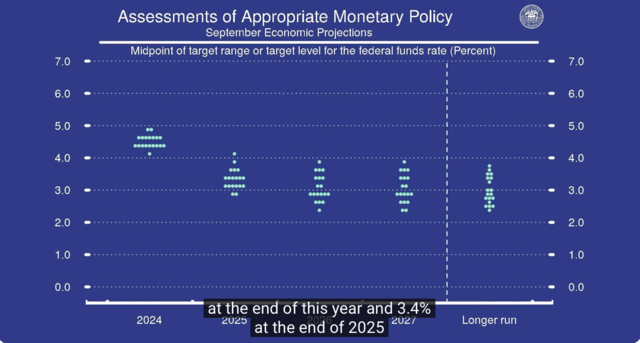

圖:最新公佈的點陣圖顯示到2025年年底「預計」政策利率在3.4%。

但是,從美聯儲的實際降息行動中,未來還是會有更加「受益」的板塊,這主要集中在美國的中小企業和中小銀行,特別是負債壓力重,利潤在高利率壓力下已經是負值的美國中小企業。

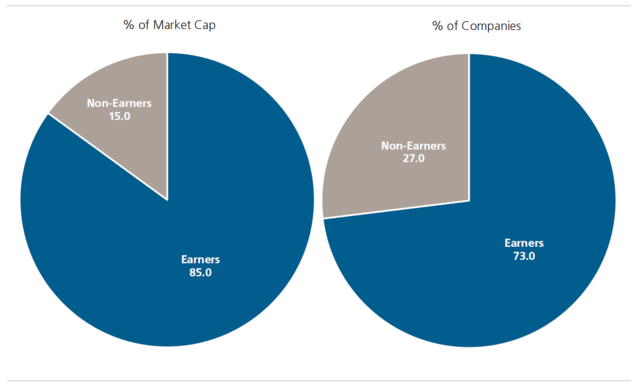

圖:美國羅素2000指數中盈利為負值的企業佔到總市值的15%;從數量上來看,在羅素2000里27%上市企業現在都不盈利

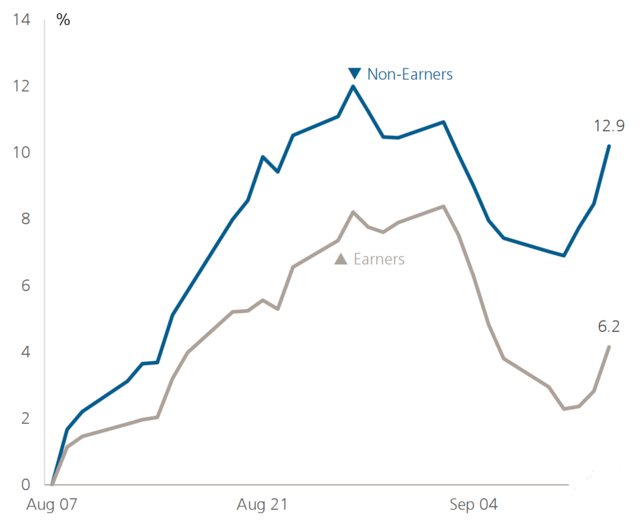

圖:羅素2000里面的非盈利企業長久以來股價漲幅彈性大於盈利企業,在大幅降息情景下更是如此

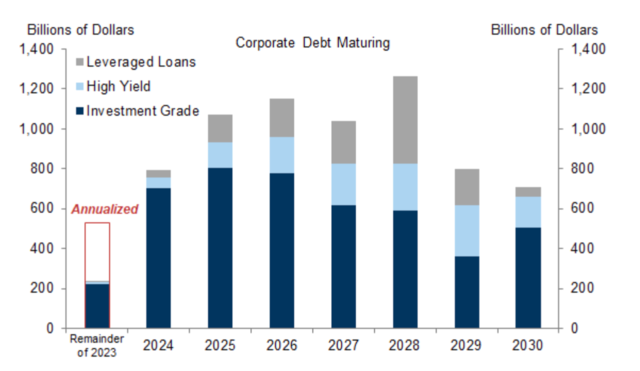

圖:美國公司融資重定價規模分佈

與美國房貸可以固定30年不同,美國的公司債只能固定3-5年——疫情期間以極低利率融資的貸款和債券,現如今已經要進入重定價期的高峰期。此前面臨重定價壓力的中小企業,在美聯儲的大幅快速降息環境下,將迎來「喘息」,否則很多財務壓力重的中小企業就要因為重定價貸款價格太高而倒閉。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?