熱門資訊> 正文

Biotech春天來了:最大收購案一觸即發

2024-09-11 10:01

- 傳奇生物(LEGN) 0

- 康方生物(09926.HK) 0

- 強生(JNJ) 0

市場傳聞,傳奇生物的收購談判買賣雙方出現較大分歧,交易破裂的可能性在逐漸提升。

當投資者對這項中國Biotech最大收購案的預期降低之時,另一項潛在鉅額收購案也幾乎「明牌」。

2024 WCLC大會上,Summit/康方生物發佈了HARMONi-2研究(TPS≥1%的一線非小細胞肺癌患者)的結果:AK112(依沃西單抗)的PFS顯著優於K藥(帕博利珠單抗),PFS為11.14月 vs 5.82月(HR=0.51),可以説是碾壓性的優勢。

值得注意的是,K藥是目前全球銷售TOP1的藥物,AK112以頭對頭臨牀擊敗K藥,並且是在K藥異常強勢的肺癌領域及一線治療臨牀中擊敗的,意義重大。

當然,作為純國內患者的頭對頭數據,海外投資者仍有理由可以「挑毛病」,但是如此分明的PFS獲益曲線且驚艷的HR數據,持有看衰觀點的空頭心里預計也不會有多少底氣。

對於Summit這種「項目性」的Biotech公司和幕后操盤人羅伯特·杜根的戰績而言,最終的好歸屬必然是被大藥企收購。

在AK112國內一線頭對頭K藥成功后,Summit醖釀着一場「收購談判風雲」,可快可慢,若快,可能一觸即發。另外,AK112作為完全「出生於」中國的雙抗藥物,無疑會讓海外藥企及機構投資者更加重視對中國原創創新葯物的潛力挖掘與投資,進一步的提升國內創新分子的BD頻率和驅動Newco模式的熱潮。

01

「廣闊適應症+優越安全性」,全面提升收購可能

拔高Summit被收購可能性的,可能不僅僅是AK112在HARMONi-2研究的驚人療效,更是AK112在臨牀中表現出卓越的安全性。

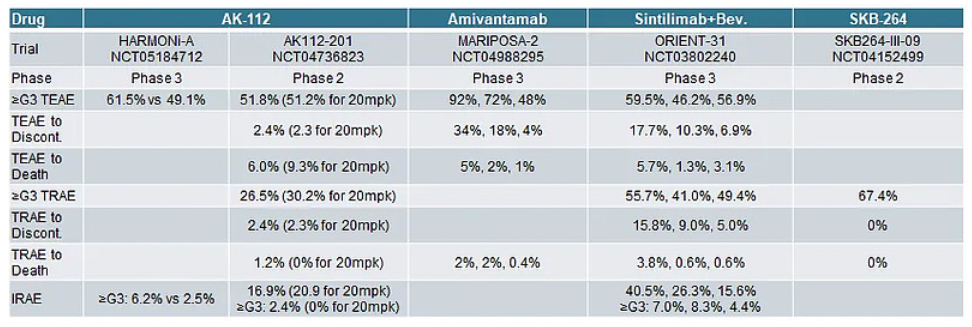

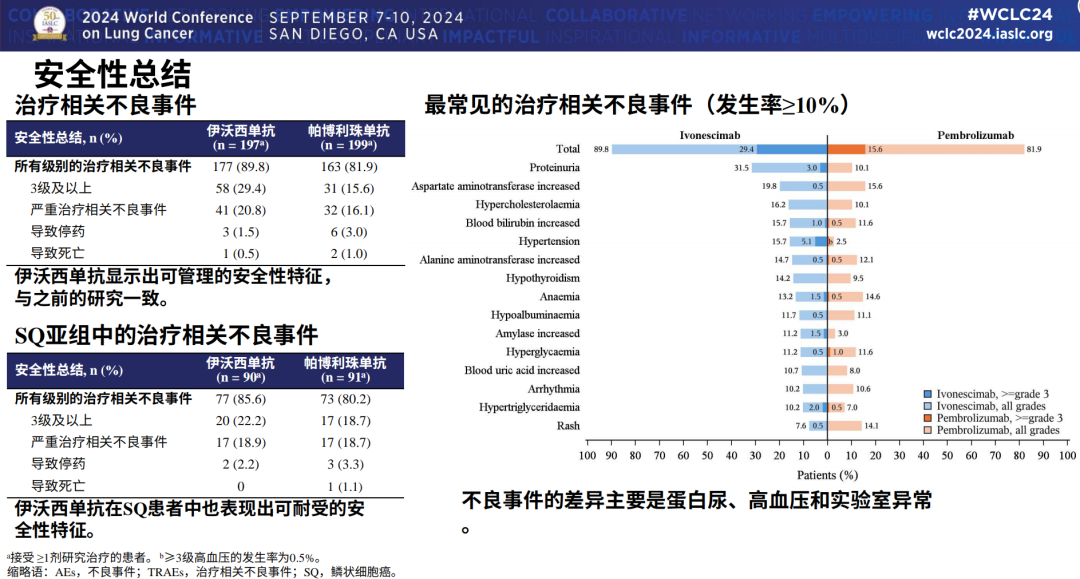

AK112的安全性一度讓投資者產生質疑,在2024 ASCO公佈治療EGFR-TKi經治NSCLC三期研究數據顯示,AK112組治療期間出現大於三級的不良事件(TEAE)率為61%,一方面雖然橫向對比強生的埃萬妥單抗要好的多少,但作為對比ADC和IO單抗免疫聯合療法而言安全性著稱的雙抗AK-112而言,這一結果優勝的差異度多少令部分投資者擔憂;另一方面,AK112在該三期數據上展現的安全性數據,較二期201研究也出現了數據「滑坡」。

因安全性數據的不確定性,部分賣方還曾調低了對AK112的海外銷售峰值模型。

(圖源:空之客)

在2024 WCLC大會公佈的HARMONi-2研究數據,AK112的安全性數據為自己正名了一波:

1)在兩組別患者基線趨同的背景下,AK112組的安全性趨近於K藥組,儘管AK112組3級以上不良反應率和嚴重治療相關不良事件率高於K藥,但AK112組導致停藥和死亡事件少於K藥,不免讓人得出AK112治療帶來的生存獲益遠大於不良反應帶來影響的重要判斷;其次在鱗癌亞組分析上,AK112組也同樣延續了大組的安全性表現,安全性更趨同於K藥組;

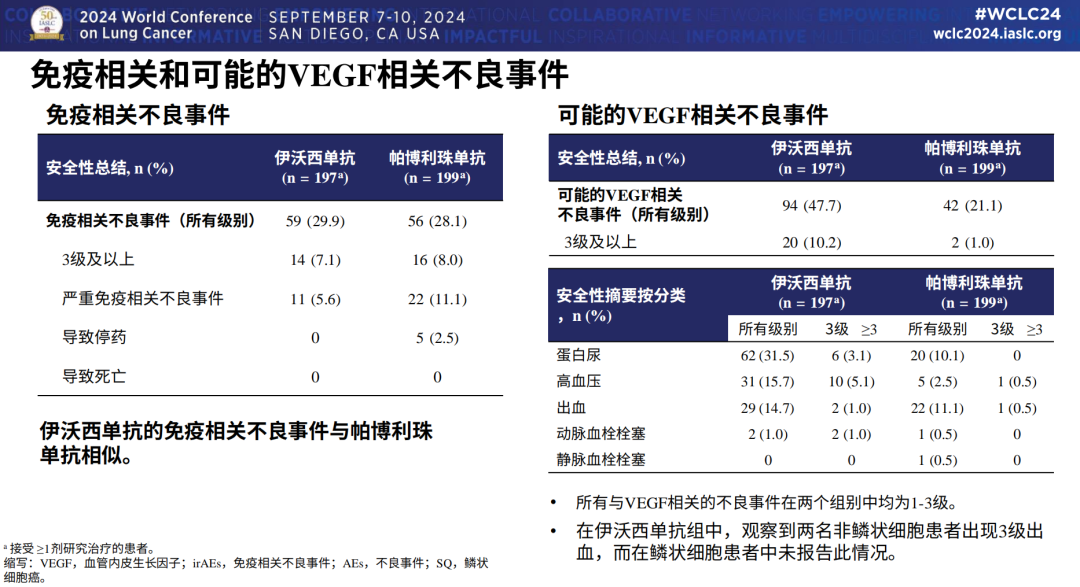

2)AK112做到了低毒高效,由於其在靶點上增加了一個VEGF,使得投資者更加關注AK112是否存在VEGF這類單抗的不良反應;從HARMONi-2研究分析看,AK112組的免疫相關副作用事件與K藥組趨近,且嚴重免疫相關不良事件率少於K藥組。在VEGF類藥物帶來的出血風險方面,AK112組出血事件數略大於K藥組,但大於三級事件數相近,意味着AK112較PD-1多了VEGF的功能也沒有增加更多安全性風險;

PD-1作為免疫治療的基石藥物以及眾多實體瘤的一線療法,在療效背后保證高安全性是首要的,AK112在最新的研究中自證了其擁有趨近於K藥的高安全性,未來對其迭代各家PD-1成為全新基藥意義巨大。

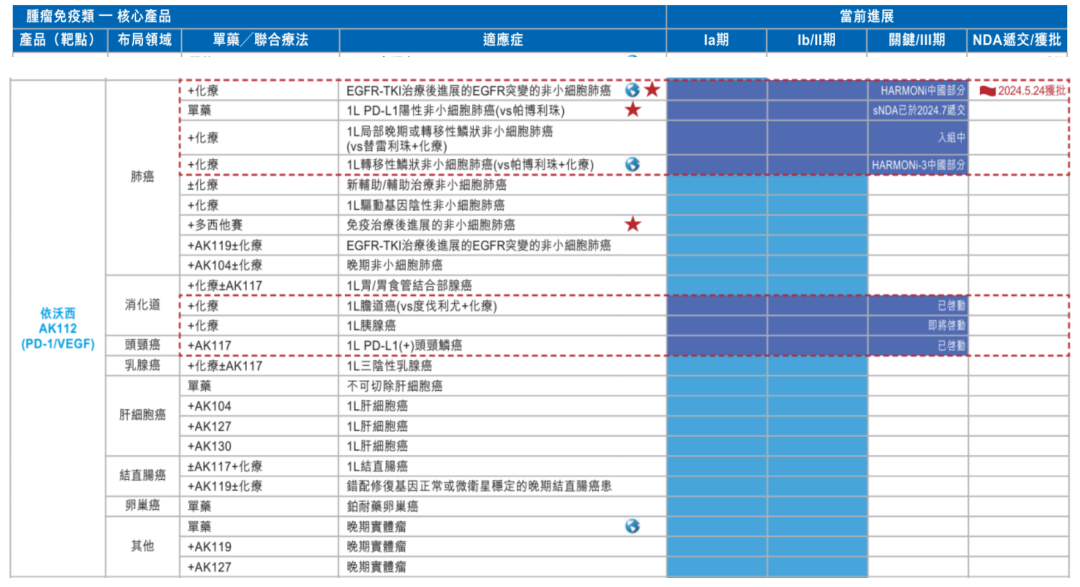

而在適應症的探索上,康方生物在國內也鋪的非常「開」。不過從現有臨牀策略可明確的是,公司也是朝着迭代PD-1的適應症去走的,除了肺癌之外,康方生物開展了一線治療胃癌、膽道癌、胰腺癌、頭頸癌、乳腺癌、肝癌等臨牀,其中公司即將啟動AK112聯合AK117(CD47)一線治療PD-L1陽性頭頸鱗癌(vs K藥),AK112聯合方案一線治療膽道癌(vs度伐利尤單抗聯合方案)以及AK112聯合方案一線治療胰腺癌。

顯然,AK112在肺癌領域的成功只是第一步,其在跟隨K藥過去腳步不斷的在一線療法攻克不同的實體瘤適應症,而且康方在部分適應症採用的是更力大磚飛的方式(頭對頭),這將不斷的擴大AK112銷售天花板,也從而為Summit獲得一個可觀的收購價格有着巨大助力。

02

MNC很難沒有想法

試問,哪家MNC能夠拒絕一款能夠挑戰K藥的潛力管線?

擁有現任「藥王」K藥的默沙東,被投資者視為最有實力買下Summit的MNC。K藥的關鍵專利於2028年到期,目前默沙東爲了避免K藥在專利到期后銷售快速滑坡帶來的公司營收斷崖式下降,不僅重金買下了Seagen,而且與科倫博泰和第一三共合作重倉ADC,利用「IO+ADC」組合優勢不斷的迭代創造新的「K藥+ADC」一線標準療法壁壘。

AK112后續海外臨牀順利的話,海外臨牀主要里程碑大約在2025-2026年,美國商業化至少要到2026年后,看起來能夠順利「接班」K藥,我想默沙東顯然知道如果能夠拿下AK112之后意味着什麼,但目前按Summit表現來説肯定能要花個大價錢了。

「IO+ADC」組合已成趨勢,這也給了AK112更多支撐,康方生物正在大舉佈局ADC和「雙抗+ADC」聯用方案:1)早在去年三月康方生物與禮新醫藥達成聯合療法開發合作,AK112與LM-302(Claudin 18.2 ADC),將開展治療晚期消化道腫瘤的II期臨牀試驗等一系列臨牀研究;2)從機理上看,ADC作為傳統化療的迭代,而PD-1雙抗作為PD-1的迭代,兩者聯用具備一定邏輯支撐,尤其在AK112證實其安全性優異的背景下,開拓「雙抗+ADC」聯合方案臨牀無疑擁有更多的信心;3)康方生物在今年8月也申報了首個ADC產品AK138D1(HER3 ADC)的IND,公司在ADC上的佈局給了未來AK112更多想象空間。

O藥在與K藥的競爭中敗下陣來成爲了BMS心中的一根刺,BMS同樣也尚有再戰之力,O藥的核心專利到期在2026年,比K藥更早,其腫瘤線補強更為緊迫。

同樣,BMS腫瘤線的補強很大注碼下在ADC領域,BMS先后與衞材、Tubulis、Orum、百利天恆達成合作,獲得了FRα ADC藥物MORAb-202、CD33-GSPT1 ADC藥物ORM-6151、P5偶聯ADC平臺授權以及百利天恆的EGFR/HER3雙抗ADC。值得注意的是,BMS收購了Turning Point,獲得了LM-302(Claudin 18.2 ADC)海外權益,這正是前文與康方AK112展開聯用的ADC。

同樣,對於BMS來説,願不願意花費大價錢拿下一個PD-1的迭代產品同樣是值得認真考慮的課題,尤其是在ADC佈局落后於默沙東的背景下,在其他重點領域扳回一城顯然愈發重要。

當然,AK112無論對於已經擁有的PD-1單抗的MNC,還是在腫瘤領域優勢不明顯的MNC而言,都極具吸引力。對於后者而言,AK112可能是一張入場券,通過這樣潛在下一代免疫基石管線的打底,能夠順利切入更多實體瘤領域市場,完成一個大的佈局。

03

余味,激發Newco潮起

AK112的成功,使得Summit從10億美元出頭的市值,進化到如今140億美元市值,前后歷經時間不足一年。這樣的造福效應,無疑讓更多的美國風投花費更多精力來挖掘中國潛力分子,這直接催化了Newco模式的爆發。

僅僅以PD-1/VEGF雙抗這個賽道為例,繼康方生物與Summit合作AK112之后,BioNTech以超10億美元的總包引進普米斯生物PM8002,宜明昂科又與Instil Bio達成超20億美元合作,其中合作的核心管線包括PD-L1/VEGF雙抗IMM2510。

對於美股這樣尊重生物技術創新價值的市場而言,任何有價值的消息異動都能釋放Biotech的價值。因AK112頭對頭三期的成功,Instil Bio同樣在昨晚大漲了54.32%。

隨着Newco事件的增加,投資者也看到了海外生物醫藥基金更多樣化的項目運作方式,越來越多「中國元素」的新Biotech也走出隱匿模式,以融資、IPO方式呈現在市場投資者眼前。

9月9日,Candid Therapeutics宣佈成立,這個事件是一個「組合拳」,其收購了岸邁生物、嘉和生物對外合作成立的Newco公司Vignette Bio、TRC2004,在獲得管線BCMA/CD3雙抗、CD3/CD20雙抗海外權益的同時,還結合了兩大Newco公司背后的資本機構,3.7億美元融資額由Venrock、Fairmount、TCGX、venBio聯合領投。

除了看到海外基金資本運作創新手段外和給Biotech帶來的潛在資本收益外,我們還需要看到海外機構對於這些產自國內創新管線在海外的高效臨牀推進,這顯然是國內Biotech自己推進臨牀所不具備的效率。Newco的潮起,實打實的能加速一大批國產前沿分子的海外臨牀進度,從而加速更多Biotech能夠享受海外市場的紅利。

結語:國內IPO、再融資渠道收窄,使得更多有實力的Biotech向外生長,以實現求生和進階,這對於國內未來誕生一批有核心競爭力的新興Biotech,未嘗不是一件好事。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?