熱門資訊> 正文

【光大海外】快手(1024.HK)24Q2業績點評

2024-08-28 20:11

報告標題:《電商GMV增長放緩,利潤端仍超預期——快手科技(1024.HK)2024年二季度業績點評》

報告發布日期:2024年8月27日

分析師:付天姿(執業證書編號:S0930517040002)

分析師:趙越(執業證書編號:S0930524020001)

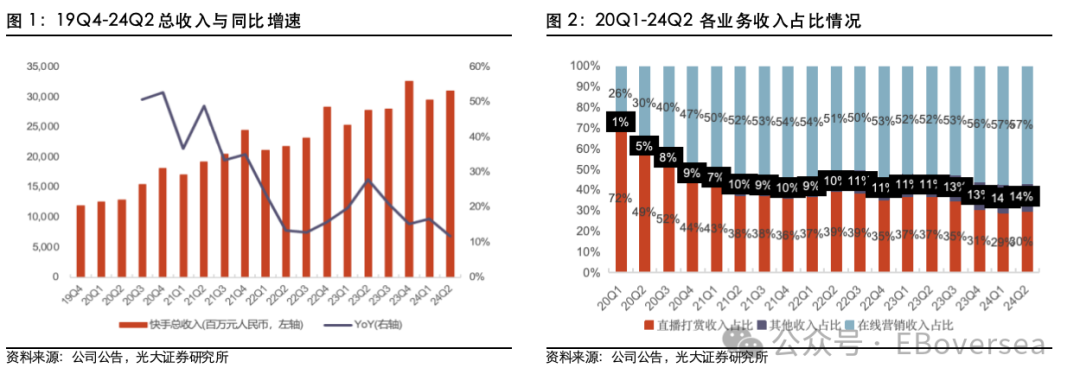

事件:2024年8月20日快手科技發佈2024年二季度業績公告。24Q2實現總收入310億元人民幣,同比+11.6%(vs一致預期yoy+9.6%);經調整淨利潤46.8億元人民幣(vs一致預期43.4億元),收入&利潤端均超市場預期。

經調整淨利潤超預期,毛利率帶來顯著彈性:24Q2公司:1)在線營銷收入為175億元,同比+22.1%,收入佔比56.5%。2)直播打賞收入為93億元,同比-6.7%,收入佔比30%。3)其他服務(主要為電商)收入為42億元,同比+21.3%,收入佔比13.5%。 4)毛利率55.3%,同比+5.2pcts,考慮巴黎奧運會版權攤銷主要在后續季度計入;銷售費用率32.4%,同比+1.3pcts,考慮電商、本地生活市場方面競爭,補貼推廣在近期持續投入;管理費用率2.6%,同比-0.8pcts,研發費用率9.0%,同比-2.6pcts,降本增效持續。5)24Q2國內經營利潤45億元,同比+48%;海外經營虧損2.8億元,同比收窄。

DAU增長優於預期,內容創新驅動高質量發展:1)24Q2平均DAU和MAU分別為3.95億以及6.92億(yoy+5.1%/+2.7%)。2)用户規模持續擴張的同時重視增長效率與質量。24Q2快手每DAU日均使用時長達122分鍾(yoy+4.1%),精細化運營提升用户維繫ROI。3)平臺內容技術上不斷迭代提升。國內首部AIGC原創奇幻微短劇《山海奇鏡》上線兩周內獲超5,000萬次播放;快手搜索月活躍用户達到近5億,單日搜索次數同比增長超20%。

商業化:廣告外循環推動在線營銷增長,電商增速放緩:1)在線營銷:快手24Q2外循環營銷服務同比增幅進一步擴大,快手星芒短劇的招商收入同比增長超20倍。隨着通用型全自動投放產品的市場滲透率提高,外循環服務有望繼續拉動增長。2)電商:電商收入穩定增長,GMV增長不及預期。24Q2快手電商GMV達3053億元,同比+15%,泛貨架電商GMV 24Q2超大盤增長,佔總GMV的25%以上;宏觀環境恢復較慢及電商平臺競爭加劇影響下,24Q3快手電商GMV或維持接近24Q2的增長速率。3)直播打賞:收入下滑,「直播+」賦能新增長點。快聘日均簡歷投遞次數yoy+超130%,理想家日均線索規模yoy+9倍。迭代運營模式和供給側優化,簽約公會主播數量yoy+60%。

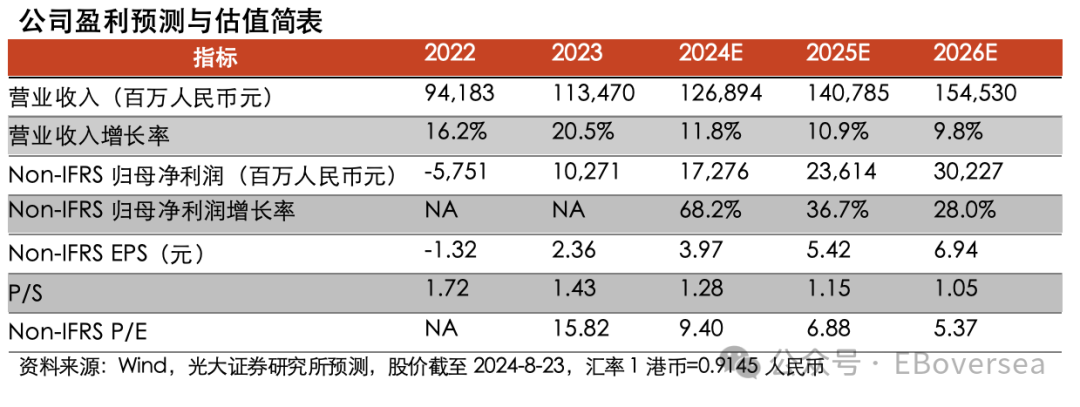

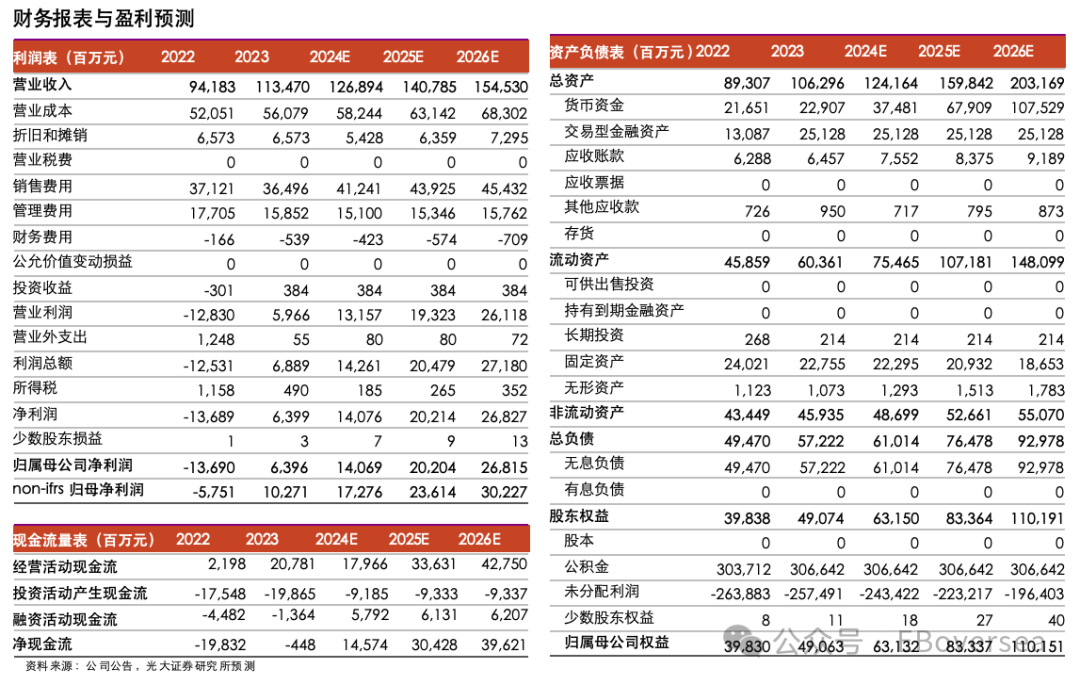

盈利預測、估值與評級:24Q2利潤端超預期,平臺治理、組織架構、投放策略優化下,經調整淨利潤率有望在后續季度持續改善,我們上調公司2024-26年經調整淨利潤預測至172.8/ 236.1/302.3億元(相對上次預測分別+7.3%/ +1.3%/+1.7%),考慮市場對宏觀消費復甦的信心偏弱,以及電商行業競爭方面的變化,我們給予公司2024年估值倍數直播打賞/在線營銷業務0.6/2.5x PS,電商業務0.12x PSG,下調目標價至60.3港元,維持「買入」評級。

風險提示:用户增長不及預期風險,宏觀經濟復甦不及預期風險,廣告收入增長不及預期風險,電商貨幣化進展不及預期風險,內容監管政策風險

目錄

正文

1

財務:總收入和經調整淨利潤均超預期增長,費用控制持續改善

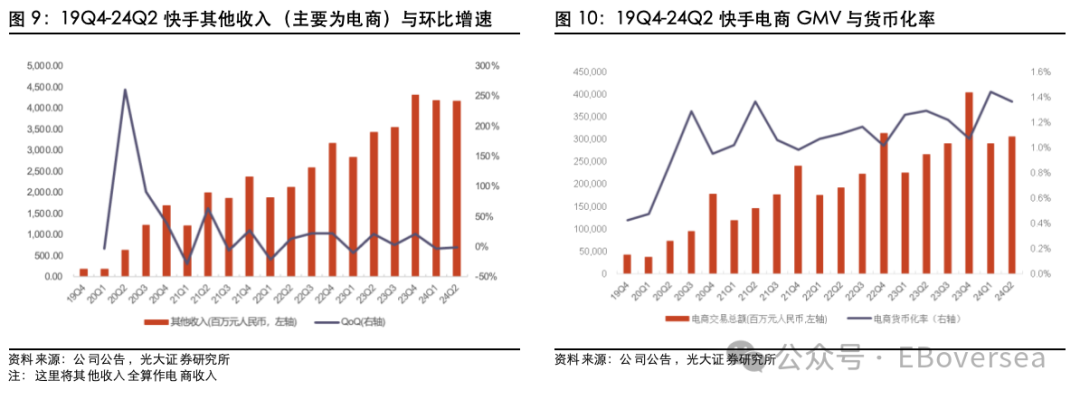

24Q2快手實現總收入310億元,同比增長11.6%。(vs彭博一致預期yoy+9.6%)1)在線營銷收入為175億元,同比增長22.1%,收入佔比56.5%。2)直播打賞收入為93億元,同比下降6.7%,收入佔比30%。3)其他服務(主要為電商)收入為42億元,同比增長21.3%,收入佔比13.5%。

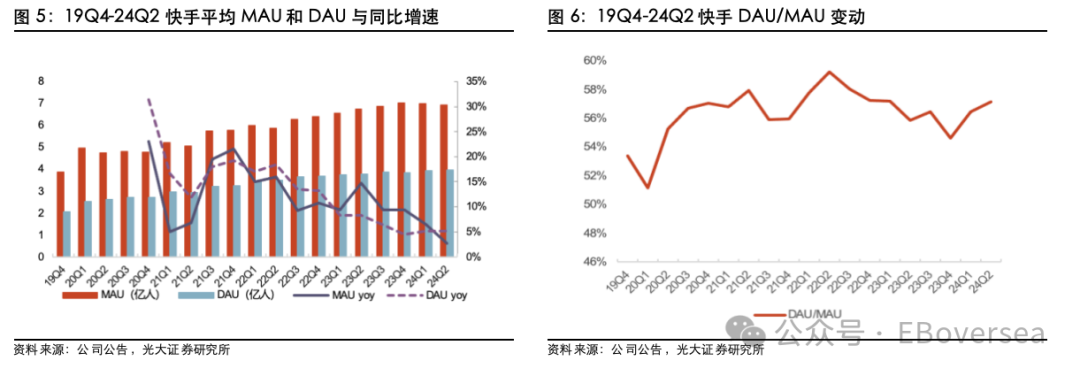

24Q2公司經調整淨利潤46.8億元人民幣(vs彭博一致預期淨利潤43.4億元),對比23Q2淨利潤26.9億元,同比增長74%。

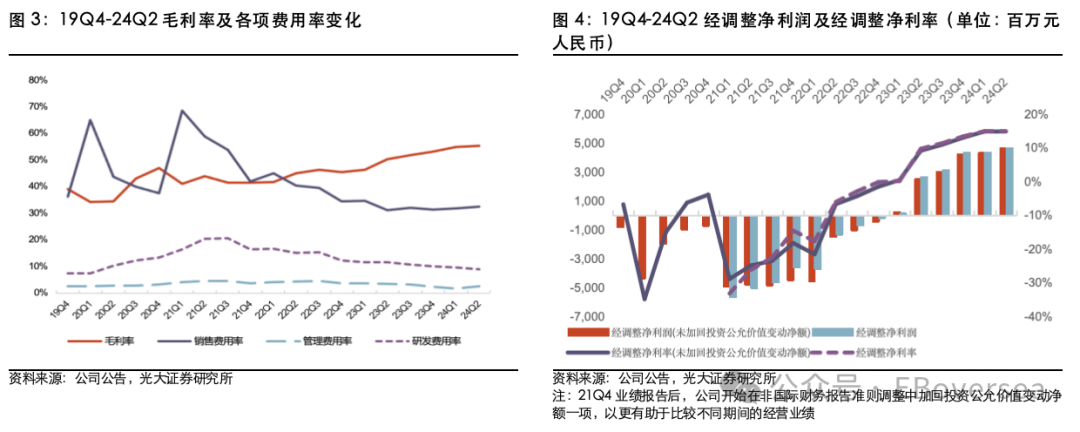

1)毛利率:公司24Q2毛利率55.3%,同比上升5.2pcts,環比上升0.5pcts。由於巴黎奧運會版權攤銷主要將在24Q3-Q4開始計入,我們預計三季度快手毛利率同比繼續穩健上升,環比則有所下降。

2)銷售及營銷開支:銷售及營銷開支100億元,同比增加16.3%;銷售費用率32.4%,同比增加1.3pcts,環比上升0.5pcts,主要系推廣活動開支增加。我們認為,隨着對於短劇相關的激勵投入、電商市場競爭方面的投入,相關補貼或將有所提升,24Q3快手營銷及銷售費用同比或仍將增長。

3)行政開支:行政開支7.9億元,同比下降16.2%;管理費用率為2.6%,同比下降0.8pcts,環比增加1.0pcts。行政開支減少主要由於僱員以股份為基礎的薪酬開支減少。

4)研發開支:研發開支28億元,同比下降11.1%;研發費用率9.0%,同比下降2.6pcts,環比下降0.5pcts。研發開支減少主要由於僱員以股份為基礎的薪酬開支減少。

按分部來看,24Q2公司實現國內經營利潤45.0億元,同比增長48%,環比增長12.7%,主要系線上營銷服務和電商業務帶動國內收入增長9.5%;海外經營虧損2.8億元,同比收窄64.5%,環比收窄3.4%,主要系核心海外市場實現穩定增長,線下營銷收入增加超200%,變現效率提升。

2

平臺生態:DAU增長優於預期,內容創新驅動高質量發展

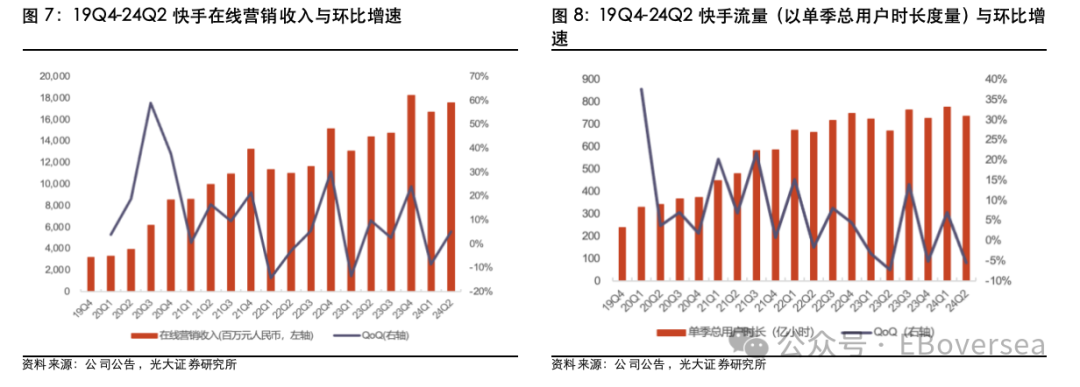

DAU略好於預期,堅持高質量增長策略。24Q2快手應用平均DAU 3.95億,同比增長5.1%(vs彭博一致預期增加4.3%),MAU 6.92億,同比增長2.7%,(vs彭博一致預期增加3.8%)。流量端增長加快,單DAU人均日使用時長122分鍾,同比增長4.1%。

快手用户規模持續擴張的同時重視增長效率與質量。通過深化高質量增長策略和升級流量分配機制,快手在提升用户體驗的同時,成功實現了用户的高質量增長。1)平臺優化評論區熱評排序,增強了社區氛圍,改善了用户長期留存率,2)精細化運營策略提升用户維繫投入的ROI。

快手在平臺內容技術上不斷迭代提升,有望持續提升用户體驗。1)依託可靈AI推出國內首部AIGC原創奇幻微短劇《山海奇鏡》,在上線兩周內獲得超5,000萬次播放,展現AI大模型在深度內容創作上的巨大潛力。2)快手優化了「看后搜」功能,並提升搜索結果的呈現效果,用户搜索體驗顯著改善,快手搜索月活躍用户達到近5億,單日搜索次數同比增長超20%,進一步釋放商業化潛力。

3

商業化:廣告外循環推動在線營銷增長,電商增速放緩

3.1 在線營銷:智能營銷賦能,外循環成增長引擎

儘管整體消費大環境疲軟,快手24Q2在線營銷收入175億元,同比增長22.1%,環比增長5%,收入佔比同比增長4.5pcts至56.5%。主要:

1)智能營銷推動收入增長。快手優化了智能營銷解決方案,提升客户轉化率和出價,從而推動整體收入增長。通過算法提升用户興趣探索和匹配效率,增加具有線上營銷潛力的有效用户數。

2)外循環營銷服務顯著增長。第二季度外循環營銷服務同比增幅進一步擴大,尤其是在傳媒資訊、電競平臺和本地生活領域。通用型全自動投放(UAX) 產品的市場滲透率不斷提高,已佔外循環營銷總消耗30%以上。

3)內循環營銷服務穩健增長。內循環營銷服務得益於智能投放產品策略的持續優化,商家使用全站推廣或智能託管產品的總消耗已達到內循環營銷總消耗的40%。其中,通過提供簡化的自動化營銷解決方案,中小商家的營銷投放同比激增60%。

4)品牌營銷創新舉措。與時尚媒體合作,推出融合東方美學、潮流文化和非遺技藝的多元營銷舉措,吸引了美粧、服飾、3C等眾多品牌參與。快手星芒短劇的招商收入同比增長超20倍,並獲得了天貓等主要品牌的冠名復購。

展望后續,24Q3快手廣告增速有望繼續維持較高速度正增長:1)隨着通用型全自動投放(UAX) 產品的市場滲透率提高,外循環服務有望繼續拉動增長。2)我們認為,短視頻廣告是高效的廣告媒體形式,廣告主會更加傾向於具備高用户粘性、個性化推薦能力的快手平臺,快手廣告中長期仍具備競爭力。

3.2 電商:電商收入穩定增長,GMV增長不及預期

24Q2其他服務(主要為電商)收入增至41.6億元,同比增長21.3%(vs彭博一致預期22.9%),收入佔比同比提升2.5pcts至13.5%。快手電商GMV達3053億元,同比增長15%(不及彭博一致預期23%),變現率1.36%。

電商收入穩健增長,主要系:

1)泛貨架電商訂單激增。泛貨架電商GMV 24Q2超大盤增長,佔總GMV的25%以上。618大促期間,泛貨架電商訂單量同比增長65%,成為電商業務的重要增長點。

2)需求增長,用户擴展。電商月活躍買家數同比增長14.1%至1.31億,月活躍用户滲透率創新高至18.9%。通過拉新促活措施和精準補貼策略有效擴展了用户覆蓋面,並鼓勵用户進行重複購買。

3)新商冷啟,老商優化。月均動銷商家數同比增長超50%,主要得益於新商家的快速冷啟與成長,以及老商家全域經營的優化。通過啟航計劃和扶搖計劃,為新入駐商家提供了千億級流量支持,並通過新商漲粉計劃提升了商家的全域經營能力。

4)短視頻電商商城升級。短視頻電商GMV同比增長近70%,通過短視頻與直播的聯動,延長了產品銷售周期。商城日均動銷商家和日均買家分別同比增長超50%和70%,商城用户瀏覽和搜索行為顯著增加。

我們認為,23Q2快手GMV增速較高具備一定高基數,23Q3 GMV增速基數低於23Q2,同時考慮由於宏觀經濟環境恢復較慢以及抖音、阿里等電商平臺競爭加劇的影響,預計第三季度電商GMV或維持接近24Q2的增長速率。

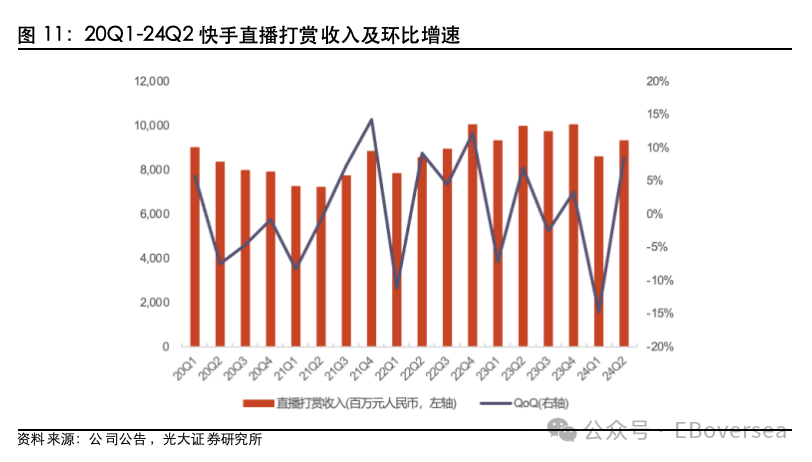

3.3 直播打賞:收入下滑,「直播+」賦能業務新增長點

24Q2直播打賞收入93億元,同比下降6.7%,收入佔比同比下降7.0pcts至30%。

1)直播收入下降,精細化運營與供給優化。儘管直播業務收入下降,但通過迭代精細化運營模式和供給側優化,快手簽約公會機構數量同比提升近50%,簽約公會主播數量同比增長60%。通過區域團隊的精準宣發和線下宣講,引入優質新公會,並推進團播和「大舞臺」等新興品類,成為直播業務的核心增長點。

2)提升互動,增強用户黏性。快手持續牽引中腰部主播,提升直播互動玩法,鼓勵主播生產優質內容,增強用户對平臺的粘性。通過「短視頻+直播+社區」生態合作,快手有效吸引了更多受眾,尤其是遊戲直播領域的用户。

3)「直播+」賦能業務拓展。作為「直播+」模式賦能傳統行業的案例,24Q2快聘業務的日均簡歷投遞次數同比增長超130%,匹配率同比增長超150%;理想家業務的日均線索規模同比增加9倍。

我們認為,直播打賞業務由於內容監管和平臺生態治理加強等方面影響,24Q3收入將繼續下降,但考慮生態治理后內容質量有所提升,直播打賞收入增速下滑的速度或將有所放緩。

4

估值與投資建議

考慮24Q2利潤端超預期,費用管控方面仍有效,平臺治理、組織架構、投放策略優化下,人效持續優化,經調整淨利潤率有望在后續季度持續改善,我們上調公司2024-26年經調整淨利潤預測至172.8/ 236.1/302.3億元(相對上次預測分別+7.3%/ +1.3%/+1.7%),考慮市場對宏觀消費環境復甦的信心偏弱,以及電商行業競爭方面的變化,我們給予公司2024年估值倍數直播打賞/在線營銷業務0.6/2.5x PS,電商業務0.12x PSG,下調目標價至60.3港元,維持「買入」評級。

5

風險分析

用户增長不及預期風險:國內短視頻行業滲透率已趨於飽和,快手的MAU和DAU增長可能面臨減速的風險。

宏觀經濟復甦不及預期風險:宏觀經濟復甦和線下消費需求可能不及預期,對整體增長構成壓力。

廣告收入增長不及預期風險:廣告主需求可能下降,導致廣告收入增長減緩的風險。

電商貨幣化進展不及預期風險:電商GMV和貨幣化率的提升速度可能低於預期,進而影響電商收入的增長。

內容監管政策風險:內容監管政策的收緊可能對平臺的內容生態和用户活躍度產生負面影響,從而影響整體業務表現。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?