熱門資訊> 正文

大健康賽道「跑山」攻略:彎道與坡度,方考驗硬核實力

2024-08-19 11:10

導語:以京東健康為代表的「越野選手」,從健康消費升級與長期主義的底層邏輯出發,基於一簣之土,定成千丈之峭。

作為全球矚目的熱點,大健康被視為繼IT產業之后的全球「財富第五波」。

如果將2019年至2021年間大健康產業的發展,比作風號浪吼的湍急浪潮;那麼在此之后,隨着大眾健康意識與習慣的養成,浪潮逐漸匯集為廣袤無垠的寬闊水域,大健康產業也進入韌性更強、狀態更健康的「靜水深流」新階段。

大健康賽道並非一條線性向前的坦途平路,它更像是一場越野跑山賽,崎嶇不平、陡峭險峻,充滿挑戰。

隨着公里數與海拔高度的提升,越野選手面臨的彎道、坡度考驗也越來越大。對領跑者的要求,也單純憑藉「速度與激情」,轉向平衡計算長程資源、規劃能力提升維度,乃至 「think out of the box」 式創新。

着眼於更高視野、提升競爭力維度,方能無遠弗屆。

放眼未來,伴隨老年人口的增加,以及大眾對健康管理、慢性病防治需求的增長,這一賽道真正的實力將得到真正釋放。

面對這一「產業向上」的賽道,只有從最根本的用户健康需求升級趨勢出發,以長期主義佈局服務業態升級,躬身深耕,願走遠路,方是正解。

01 需求升級,牽引產業向上生長

是什麼驅動着大健康產業的發展?

艾媒諮詢、弗若斯特沙利文、Mekinsey&Company等機構對此都做出過解答,結論無外乎集中在以下三點:政策、技術與需求。

其中,最具內生性驅動力的,當屬日益增長的大健康消費需求。近年來,國內大健康市場消費升級趨勢,主要集中在以下四點。

一是相比於衝動性、不可持續消費,人們更願意為自身健康投資。《第一財經》相關調研顯示,健康品類成為疫情后人們消費意願增加最明顯的品類,不同年齡、地區、收入均是如此。

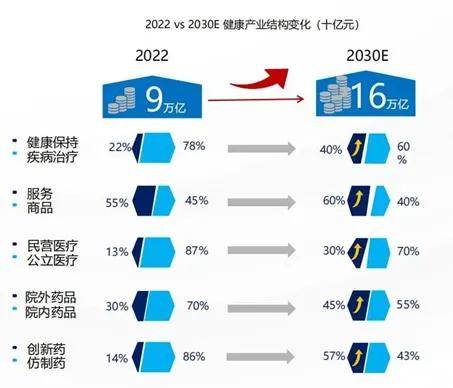

二是人們對健康的關注,不止於買藥,而是向防護、保健、健身、康養的「治未病」需求擴展。中康科技統計,2022年到2030年,非疾病治療類市場將從22%擴大到40%,單純商品交易市場將下降到40%左右。這意味着,未來幾年,人們會更加關注健康保持與醫療服務,例如每年體檢,進行心理諮詢,購買營養保健品、健康檢測儀、理療養生儀器等,而非單向度、點對點的疾病治療。

三是更為高頻的問診、檢查與購藥行為,將會導向渠道與資源整合需求,用户對一站式實現掛號、問診到藥品配送服務的期待變高。

四是伴隨人口年齡結構變化,銀發人羣將會是未來很長一段時間內大健康產業的機會人羣,其對醫療、保健、康復和長期護理需求日益強烈。

一言以蔽之,在大健康消費升級趨勢下,僅僅是表面的修修補補,已難以填補這一供與求的溝壑。

真正的解題鑰匙,在於順應大健康產業長期主義的屬性,從最基礎也最艱難的供應鏈、服務閉環、醫療設施入手,通過業態與模式升級,為行業的未來發展探路。

02 越野跑山,願走遠路

羅馬並非一日建成。可喜的是,目前已涌現出不少企業,他們「願走遠路」、願「啃硬骨頭」,願意剝離掉浮在表層的泡沫,為行業帶來更具生命力的、實實在在的增長。

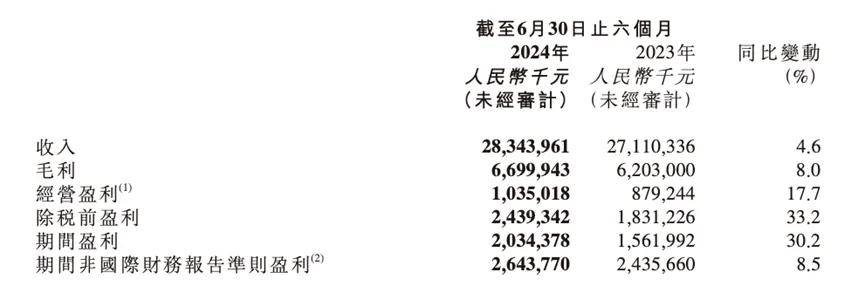

這一增長用數據來衡量,便是淨利潤。以京東健康(06618.HK)新近發佈的H1財報為例,2024年上半年,京東健康總收入為人民幣283億元,非國際財務報告準則指標下(Non-IFRS)淨利潤達26.4億元,淨利潤率達9.3%、創下半年度業績新高。

在健康管理與醫療服務領域,受制於採購模式、市場競爭與運營成本等因素影響,企業淨利潤率的提升並非易事。

9.3%淨利潤率,不僅是京東健康半年度業績的新紀錄,即使放在整體產業中,也是非常亮眼的存在。

京東健康取得穩健增長的原因,在於將重點放在「修煉內功」,着力通過業態與模式升級,滿足大眾健康消費升級需求。

按其發佈的財報數據與業務構成,京東健康的着力點,無一例外在於近似水煤電的基礎設施建設,其經營重點可以歸結為三個關鍵詞:供應鏈、服務閉環與線下醫療基礎設施建設。

供應鏈方面,由於覆蓋醫藥、保健品、醫療器械、健康管理服務等多個細分領域,供應鏈建設一直以來都是大健康產業確保消費易得性的基本難題。

京東健康對此的解法是:打磨「自營+在線平臺+即時零售」運營模式,攜手醫療器械品牌與第三方商家,通過首發新特藥、優化即時零售業務等措施,強化「線上健康消費第一入口」優勢。

截至6月30日,京東健康第三方商家數量達8萬家,同比增長超100%;京東買藥秒送提速至「平均28分鍾、最快9分鍾」送達,覆蓋全國超490個城市,合作藥房超15萬家;全網首發興齊眼藥旗下0.01%硫酸阿托品滴眼液美歐品®等多款新特藥,在藥品普惠可及性方面再上層樓。

服務閉環方面,難點在於打破問診、檢查與買藥之間的高牆。此前,互聯網醫療總是被詬病「名為醫療,實則賣藥」,即使有專門的在線諮詢平臺,也只能充當醫療服務鏈條的最初入口,相當於預診、分診的分流工作。

用户寬泛的大健康需求,以及對掛號、檢查、開藥、複查的一站式服務需求,並未得到真正滿足。

這一過程的核心難點,在於打通醫療服務(醫)、藥品供應與流通(藥)、醫療檢測與檢查(檢)三大核心環節,將其整合,形成閉環。

這對企業的技術與數據能力、供應與配送能力,乃至重點專科建設能力,都提出了更高要求。

京東健康通過健康醫療服務創新、技術融合與業務拓展,覆蓋在線問診、專業檢驗、健康商品購買等健康需求,完成「醫+藥+檢」閉環,實現了在線診療、快檢服務與專科建設能力的同步提升,互聯網醫療的服務範圍由此大大拓寬,服務功能也更加豐富。2024年H1,京東健康互聯網醫院日均在線問診諮詢量已超48萬,快檢服務項目已拓展至83項,京東健康皮膚醫院已建立4個科室和49個專家工作室,累計服務患者超過1500萬名。

在炙手可熱的AI領域,京東健康推出AI心理陪伴師產品「聊愈小宇宙」,並以「京醫千詢」醫療大模型為技術底座,為用户提供健康疑問解答、醫療資源連接等服務。

如此一來,用户便不用頻繁地跑醫院,足不出戶即可完成問診、開藥、做檢查等就醫流程。該服務閉環在提升醫療資源易得性的同時,也解決了醫療檢查結果、數據與資料的通用之難。

線下基礎設施建設方面,儘管許多醫療健康服務已支持線上獲取,但處方藥購買、實體診療、檢驗檢測、影像診斷等醫療服務,對線下的依賴度依舊很高。

打通這一線上線下壁壘的方式也很直接——建設線下醫院、藥店、體檢中心,以線下服務補足線上短板。

僅在6月,京東健康便陸續在線下開設了兩家自營聽力中心,並在線下DTP藥房(Direct to Patient,直接面向患者提供專業服務的藥房)售出國內院外渠道第一單阿爾茨海默病靶向藥樂意保®,着力建構線上線下一體化的新型醫療健康服務生態。

萬仞高山,始足於穩。打通以上難點后,京東健康的用户數也抵達了一個新的量級:截至2024年6月30日,京東健康過去12個月的年度活躍用户數量達1.81億。

據中國互聯網絡信息中心統計數據,截至2023年12月,我國互聯網醫療用户規模為4.14億人。這意味着,但凡平臺用户數量進入億級俱樂部,在互聯網醫療的地位都稱得上是舉足輕重。

在龐大的用户基數之外,京東健康對細分人羣與場景的經營,尤其是對銀發人羣的經營策略也頗有亮點。

目前,在京東健康「養老頻道」,適老品類已覆蓋起居護理、監測治療、中醫理療、慢病用藥、食療滋補6大消費場景,涵蓋超過3萬家品牌和上千個細分類目。

這一適老化策略不僅滿足了銀發羣體在醫療、護理和心理健康方面的需求,還以惠及老人、福澤社會為導向,落實了大健康產業的社會責任與普惠價值。

03 產業向上,未來可期

流水不爭先,爭的是滔滔不絕。

放眼未來,經歷了前期開疆拓土,大健康產業無疑將會是一個產業向上、未來可期的賽道。

一方面,市場規模天地廣闊,入局者大有所為。按國家衞健委統計數據,到2030年,我國健康產業規模將顯著擴大,健康服務業總規模將達16萬億元。

另一方面,雲計算、大數據、人工智能等新一代信息技術應用,以及互聯網醫療平臺、智能健康設備、遠程診療技術等新興領域的發展,都將給大健康產業帶來了新的探索空間。

伴隨市場規模的擴大,技術能力的迭代,業態與模式的創新也終將獲得回報。以京東健康為代表的先行者與探路者,從健康消費升級與長期主義的底層邏輯出發,基於一簣之土,定成千丈之峭。

入局者所要關注的,是在波動周期長跑的耐力,以及敢於走出舒適圈的勇氣。剩下的,便是做時間的朋友。