熱門資訊> 正文

「懂王」未上臺,MAGA之風已席捲華爾街! 這家x86架構開創者踏上長牛之路?

2024-07-19 20:23

子彈擦過特朗普的那一刻起, 2024年美國總統大選幾乎失去懸念,馬斯克甚至將特朗普與美國曆史上最偉大總統之一西奧多·羅斯福相提並論,稱讚他堅韌不拔的新一代美國領袖精神。在遭遇槍擊事件之后,特朗普本已領先的支持率迅速上升,大幅領先現總統拜登。有着「懂王」稱號的特朗普在近日重新颳起的「MAGA之風」,已全面席捲華爾街,這些頂級機構用真金白銀擁抱那些有望長期受益於「懂王」政策的股票,其中,附帶AI標籤的這家開創x86架構的老牌芯片巨頭英特爾(INTC.US),在芯片股全線暴跌之際走出獨特的反彈風景線。

據瞭解,美國2024大選預測平臺Polymarket顯示,特朗普在11月大選中獲勝的概率在遭遇槍擊事件后一度飆升10多個百分點,達到驚人的75%,目前徘徊在63%。而其競爭對手拜登的勝選概率堪稱暴跌,目前僅在5%附近,而美國副總統哈里斯的支持率則升至20%附近,但仍然無法和特朗普相提並論。

金融市場的投資者們普遍認為特朗普遇襲事件將成為美國大選的最重要轉折點之一,全面強化特朗普的政治領袖形象,將為11月特朗普重返白宮奠定基礎,尤其在支持特朗普的選民心中,他被視為團結美國選民的歷史性的英雄之一。甚至在一些支持共和黨但不支持特朗普的金主們看來,特朗普在「上帝庇佑」之下躲過子彈,意味着下一任總統非他莫屬。相比之下,來自民主黨的對手——現任總統拜登的在臨場反應、演講邏輯甚至黨內支持率等方面的弱點更為凸顯。

在華爾街,自從拜登在上個月的總統選舉辯論中表現不佳提振特朗普的勝選前景以來,「特朗普交易」風靡全球市場。「特朗普交易」的覆蓋範圍非常廣泛,交易員和策略師們普遍共識在於,在MAGA政策基調之下,特朗普當選將刺激受益於寬松財政政策和更大貿易保護主義的通脹組合交易——即押注美元走強,美國債券收益率上升,同時美國本土工業巨頭受益,以及銀行、醫療保健和能源股上漲,無一例外,這些資產近日跟隨「特朗普交易」浪潮而逆勢反彈。

MAGA即「讓美國再次偉大」(Make America Great Again)的英文簡稱,既能用來指代特朗普政府所有政策的基調,也被一些主流媒體用來指代特朗普本人以及狂熱支持特朗普的美國選民。媒體創造出的「特朗普經濟學」這一詞則等同於低利率和低税收,目標是通過低息與減税為主導的寬松財政計劃「讓美國再次偉大」。

MAGA之風席捲華爾街,英特爾堪稱最核心的「懂王概念股」

英特爾,也許是新一輪「AI投資狂潮」的最大AI贏家。特朗普勝選已成為多數投資者的基本共識,而從最新的消息來看,有着「懂王」稱號特朗普在貿易保護主義政策方面可能相比於2016年他上臺時以及拜登政府時期更加猛烈。

在一些分析師看來,投資者們能夠想象到的是,奉行貿易保護政策、迫切希望高端製造業迴流美國本土的「懂王」在11月成功重返白宮,未來對於英特爾的補貼支持力度或將不斷升級,甚至不排除動用政策力量使得臺積電被迫將一些核心芯片訂單轉移至英特爾或者臺積電位於美國即將建成的芯片工廠,帶動美國芯片製造業步入繁榮增長局面。

特朗普在近期的講話中頻繁強調「製造業迴流美國」這一趨勢的重要性,在他看來,有着「芯片代工之王」稱號的臺積電搶佔了原本屬於美國芯片製造商們的繁榮局面,特朗普表示,美國幾乎所有芯片製造被「臺積電搶奪」,且沒有得到任何好處。在他的言論中我們能夠看出,特朗普力爭在上臺后開啟比2016年更為嚴格的貿易保護主義政策,尤其是他希望英特爾、格芯這兩大美國本土芯片巨頭能夠搶佔臺積電無比龐大的芯片訂單。

當特朗普關於芯片製造與貿易保護升級的言論出爐后,美股芯片股全線暴跌,畢竟多數芯片巨頭依賴臺積電產能。而特朗普言論無疑令臺積電前景遭重創,使得臺積電即使業績超預期也無力提振萎靡股價,英偉達與AMD等依賴臺積電的芯片巨頭也面臨產能不確定前景。

雖然阿斯麥Q3業績展望不及預期以及降息預期推動美股風格切換也是芯片股暴跌的邏輯,但是從周三以來市場定價來看,明顯市場認為「懂王」言論更具有殺傷力,並且華爾街已經開始定價「懂王」上臺后英特爾可能成為最大贏家之一。從周三以來的芯片股走勢來看,有着「全球芯片股風向標」稱號的費城半導體指數(.SOX)兩日暴跌7%,而今年以來持續萎靡的英特爾股價卻逆勢反彈,自7月以來英特爾股價大舉反彈近15%,費城半導體指數則下跌超2%。

英特爾與格芯(GFS.US)均為美國本土芯片製造商,但是不同於英特爾聚焦於10nm及以下高端製程,格芯聚焦於成熟製程。不過格芯近日股價也實現逆勢增長,尤其是周三美國芯片股全線暴跌之際,格芯逆勢上漲近7%。

英特爾近期的強勁反彈趨勢引來越來越多投資機構重點關注,在這些機構看來,英特爾股價從特朗普遭遇槍擊的那一刻起,悄然踏上了「長牛之路」,堪稱最具潛力的「懂王概念股」。Northland Securities近日發佈研報稱,維持英特爾「買入」評級,維持12個月內目標價68美元(周四英特爾收於34.870美元)。

Global Equities Research則更加激進,長期看好英特爾漲至100美元。Global Equities表示,美國政府高額補貼將全面助力英特爾實現高端芯片代工領導者這一雄心壯志,進而助力英特爾未來成為「下一代AI芯片」製造領域的全球領軍人物。Global Equities表示,主要因英特爾擁有 18A、14A 和 10A 這些最先進芯片製程技術路線,對於英偉達、AMD等芯片巨頭未來更高性能的AI芯片量產計劃至關重要。

英特爾的雄心壯志:AI PC與芯片代工夢

從業績預期的角度來看,在有望引領新一輪消費電子更換浪潮的AI PC領域佔據核心主導地位,以及英特爾在高端芯片製程領域的「代工夢」,可能是促進英特爾長期業績擴張趨勢以及股價長牛走勢的重要催化劑。

華爾街知名投資機構Melius Research近日發佈報告稱,AI領域的「后進者們」,比如英特爾、AMD 、IBM甚至包括蘋果的股價漲勢可能將在今年下半年開始追趕英偉達、微軟和谷歌等人工智能領域的絕對領軍者,引領新一輪的「AI投資狂潮」。

這里的后進者並非指它們在AI底層技術方面處於發展落后態勢,而是指它們在某一特定領域的發力佈局時間相對較晚,市場份額遠不及行業領軍者,或者股價漲勢落后於領軍者們。比如英特爾雖然在數據中心AI芯片市場顯得毫無份額可言,但憑藉x86生態優勢參與佈局AI PC,以及進軍芯片代工領域的藍圖,或將提振英特爾估值。

Melius在研報中指出,AMD 和英特爾有望從AI PC浪潮中全面獲益,這兩大x86架構芯片巨頭集成CPU+NPU+GPU的處理器硬件將用於搭載微軟Windows操作系統的全新AI PC終端設備。與此同時微軟即將在其「Copilot+ PC」中推出「Recall」功能,Melius表示這可能是最接近殺手級應用所帶來的升級理由。

在Melius看來,AI PC或將是英特爾股價持續上行的重要催化劑,英特爾數十年來深耕於PC端的x86架構CPU領域,早已在PC領域具備強大的軟硬件開發者生態與供應鏈合作體系以及龐大的忠誠用户羣體。

今年以來,AMD與英特爾這兩大x86架構CPU巨頭紛紛加大力度佈局AI PC,高通則通過推出基於ARM架構的高性能中央處理器大舉進軍AI PC領域。在今年的Computex會議上,AMD CEO蘇姿豐邀請了一系列合作伙伴上臺——從惠普首席執行官恩里克·洛雷斯到華碩董事長Jonney Shih,討論在他們即將推出的AI PC端採用AMD的全新Ryzen AI 300系列處理器,同時這些PC廠商在今年也表示將配置英特爾新款基於AI量身打造的處理器。

英特爾全新推出的酷睿Ultra 處理器將AI專用的神經處理單元(NPU)與Arc GPU集成至CPU,其中NPU專門用於AI推理任務加速,這一款集成CPU+NPU+GPU的中央處理器被設計為公司「最高效的處理器」,標誌着AI PC時代正式到來。英特爾面向筆記本電腦的 Lunar Lake 處理器擬定於 2024 年下半年上市,這款芯片具有「全新的低功耗架構以及顯著的 IPC 改進」,GPU 和 NPU模塊的AI數據處理性能則比Meteor Lake 高出三倍。

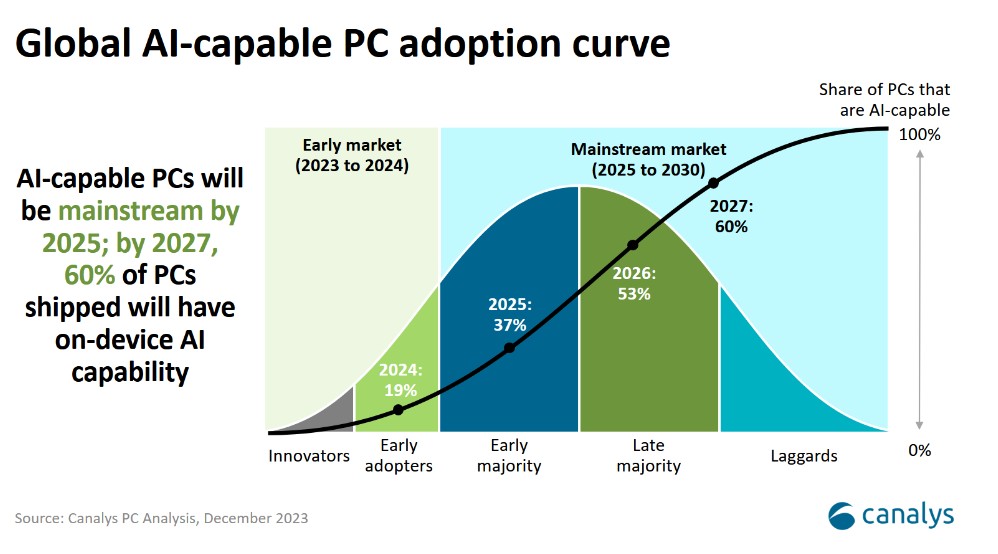

研究機構Canalys最新預測數據顯示,2024年堪稱「AI PC元年」,預計2024年全球AI PC出貨量將達到 5100 萬台,佔個人電腦(PC) 總出貨量的 19%。但這僅是市場轉型的開始,預計到 2028 年,AI PC出貨量將達到2.08億台,預計屆時佔PC總出貨量份額有望超過70%,2024 年至 2028 年期間的複合年增長率(CAGR)將達到驚人的42%。

對於英特爾向「全球芯片代工廠」轉型的先進製程芯片代工業務方面,英特爾預計,該公司旗下的芯片代工廠的整體經營虧損預計將在2024年達到峰值,並計劃從現在到2030年的某個時間實現高達40%的Non-GAAP準則下毛利率以及高達30%的Non-GAAP準則下營業利潤率。英特爾CEO蓋爾辛格近日表示,願意為任何公司代工芯片,其中也包括長期競爭對手英偉達與AMD。蓋爾辛格預測,到2030年,英特爾將主要通過滿足對AI芯片的龐大需求,使其芯片代工業務達到全球第二規模,其規模可能僅略輸於代工之王臺積電。

蓋爾辛格還表示,公司業務轉型正在順暢進行,將比芯片製造領域的競爭對手「領先一步」實現更加先進的18A製程節點,而18A先進製程將使得英特爾在成本方面重新與競爭對手持平。「18A」等芯片製造類別,既指英特爾規劃的1.8nm級別芯片,也指英特爾所規劃的3D chiplet先進封裝工藝路線圖。

英特爾具備想象空間的芯片代工業務也是投資機構Global Equities Research看好英特爾漲到100美元的核心邏輯。「85億美元的免費政府資金是個非常樂觀的開始。但除此之外,英特爾還規劃出了能夠製造出更高性能的‘下一代’基於18A、14A 和 10A 製程工藝AI芯片的芯片製造公司,而英特爾高端芯片製造以及3D先進封裝,可謂是推動AI技術加速發展所必需的技術。」 Global Equities在一份報告中寫道。

除了英特爾1.8nm級別芯片代工有望領先於競爭對手,英特爾領先臺積電與三星的Foveros先進封裝技術也是Global Equities看好英特爾在AI芯片代工領域斬獲更多訂單的核心邏輯。Foveros從技術特點來看領先於臺積電2.5D CoWoS技術,名為Foveros的3D先進封裝技術是一種首創的芯片堆疊解決方案,預計AI芯片將成為該技術的最大規模應用對象;英特爾的該技術可以使處理器的計算塊垂直堆疊、而不是並排堆疊。英特爾表示,其規劃到2025年3D Foveros封裝的產能將達到當前水平的四倍。

當前AI芯片需求可謂無比強勁,未來很長一段時間可能也是如此。臺積電管理層周四在業績説法會上表示,AI芯片所需的CoWoS先進封裝預計供不應求持續至2025年,2026年有可能小幅緩解。在「Advancing AI」發佈會上,英偉達最強競爭對手AMD將截至2027年的全球AI芯片市場規模預期,從此前預期的1500億美元猛然上修至4000億美元,而2023年AI市場規模預期僅僅為300億美元左右。知名投資機構I/O Fund預計2027年全球AI數據中心市場的總計潛在市場規模將達到4000億美元,而到2030年預計將達到驚人的1萬億美元。

景氣度周期仍在持續! 芯片股狂熱漲勢,也許還未結束

雖然金融市場開始將英特爾視為上漲潛力最大的「懂王概念股」,但是聚焦於PC芯片的英特爾本質意義上仍然是一隻非常純正的芯片股,其股價長牛預期背后同樣離不開芯片行業景氣度上行周期所提供的強力支持。

由AI芯片引領的這一波芯片行業復甦趨勢可謂愈發明朗,美國半導體行業協會 (SIA) 近日公佈的數據顯示,2024 年5月份全球半導體銷售額總計 491億美元,較上年同期大幅增長19.3%,環比實現增長4.1%。關於2024年半導體行業銷售額預期,SIA 總裁兼首席執行官 John Neuffer 在數據報告預計2024 年整體銷售額將相比於2023年實現兩位數級別增幅。

當處理天量並行化計算的服務器AI芯片部署規模達到基礎算力需求以及基本性能支撐時,按照技術發展趨勢,在包括智能手機、人形機器人在內的消費電子等應用終端,以及電動汽車軟件系統和工業生產等應用終端,AI大模型勢必將最終融入這些終端,也就是端側AI。臺積電管理層周四強調,臺積電幾乎所有的芯片代工客户都希望在端側加入AI大模型。

相比於雲端AI,兼具高效率、極速響應以及個性化等顯著優勢的端側AI更符合消費者實際需求。按照芯片大廠們的技術路線,PC、智能手機以及智能手錶等應用端,AI芯片將以CPU為核心,集成NPU與GPU技術,這意味着消費電子芯片換代需求不久后將接力數據中心服務器芯片需求,迎來需求爆發。Allied Market Research預計,從芯片類型來看,以CPU為核心的應用終端AI芯片細分市場將在全球AI芯片市場中佔據多數份額。

因此,隨着端側AI大模型融萬物,意味着不僅AI基礎設施—-即數據中心AI芯片需求激增,PC、智能手機、智能手錶以及人形機器人等以CPU為核心的中央處理器、存儲芯片、覆蓋電動汽車的MCU,以及覆蓋工業領域的模擬芯片等芯片更新換代需求有望自2024年以來迎來一波激增期。

全球頂級金融機構野村近日發佈報告稱,隨着周期性技術復甦擴大到其他消費電子終端市場,將支持整個芯片行業進入下一輪的景氣度上升周期,預計將從今年下半年全面持續到2025年。野村預計未來幾個月全球芯片銷售額將呈現強勁增長趨勢,預計AI芯片需求帶動下,終端芯片市場的周期性復甦將從人工智能服務器擴大到傳統服務器、PC以及智能手機核心CPU芯片以及電動汽車MCU其他主要計算領域。

華爾街大行美國銀行發佈研報稱,當前的芯片行業復甦周期始於2023年末期,目前僅處於第三季度,這意味着強勁的復甦態勢可能持續至2026年中期。美銀分析師們指出,芯片行業在經歷極度萎靡的下行周期后,通常將迎來長達10個季度的景氣度上行周期,而這一模式纔剛剛開始。

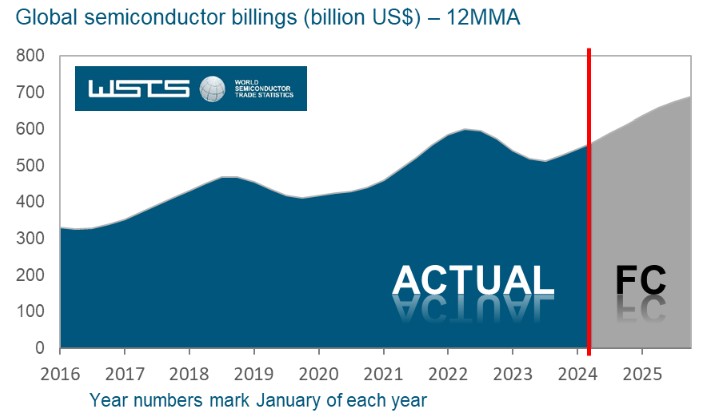

世界半導體貿易統計組織(WSTS)近日公佈的最新半導體行業展望數據顯示,預計2024年全球半導體市場將出現非常強勁的復甦趨勢,WSTS對於2024年全球半導體市場銷售額規模預期相比於2023年年末的預測報告大幅上調。對於2024年,WSTS預測市場規模為6110億美元,意味着將相比於上年大幅增長16%,這也是對2023年年末預測的大幅向上修正。

WSTS表示,2024年的預期修訂反映了過去兩個季度的強勁表現,特別是在計算終端市場。2023年市場大幅萎縮之后,WSTS預計2024年,主要將有兩個核心芯片產品類別將推動2024年實現兩位數級別的銷售額增幅,分別是包含CPU以及GPU在內的邏輯芯片類別總銷售額增長10.7%,以及最能反映芯片周期的DRAM和NAND所主導的存儲芯片類別有望在2024年激增76.8%。

展望2025年,WSTS預測全球半導體市場的銷售額規模有望達到6870億美元,意味着全球半導體市場有望在2024年本已無比強勁的復甦趨勢之上再增長約12.5%。WSTS仍然預計這一增長將主要由存儲芯片類別和邏輯芯片所大力推動,預計在AI熱潮助推之下這兩個類別的整體規模在2025年有望飆升至2000億美元以上。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?