熱門資訊> 正文

羣智諮詢:「6.18」期間中國獨立顯示器線上市場銷售規模約為94萬台 同比增約4.6%

2024-06-26 19:05

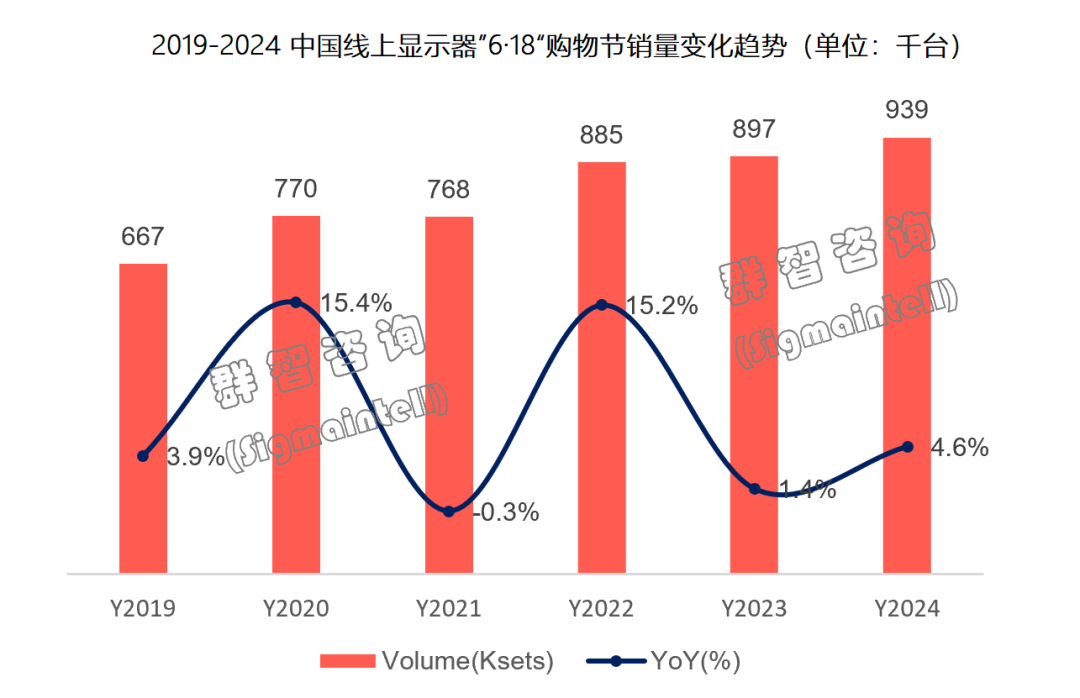

智通財經APP獲悉,羣智諮詢發文稱,2024年「6.18」期間(5.20~6.18),羣智諮詢(Sigmaintell)數據顯示,中國獨立顯示器線上市場銷售規模約為94萬台(京東+天貓),同比增長約4.6%。今年中國線上市場的增長主要來自於高刷新率顯示器的規格升級及對辦公市場的滲透。通過觀察,線上熱銷機型中80%為高刷新率顯示器,其中今年的規格主流主要為180Hz。

羣智諮詢認為,2024年全球顯示器市場正在逐漸走出低谷,開啟市場新一輪市場發展周期,預計今年全球市場出貨規模將微幅回升。中國獨立顯示器市場在去年上半年交出了亮眼的市場「成績單」,但也將這部分市場推至規模高位,為今年市場的緩速增長埋下伏筆。同時,中國內需市場環境持續面臨諸多挑戰,消費心態普遍趨於理性化和保守化。疊加成本上行和內卷加劇的壓力,中國獨立顯示器市場在促銷節點的表現顯得至關重要。

羣智諮詢表示,在當前中國顯示器市場沒有出現明顯需求提振的背景下,整機廠商們各顯神通,內卷化程度持續推高,以刷新率升級為核心的產品規格迭代速度大大加快,市場面臨「需求透支、規格透支」風險。同時在社會經濟活力沒有明顯好轉的影響下,消費降級成為新趨勢。這一趨勢疊加顯示器用户對參數升級的追求,使得中國顯示器零售市場呈現出持續的「市場下沉」和「量價背離」特點。進而使得品牌在成本、價格、品質三個問題上面對艱難選擇,也增加了市場「劣幣驅逐良幣」風險。這一系列潛在問題仍然藴含在今年618大促市場規模增長之下,需要謹慎看待規模優績背后的市場風險。

在產品規格發生快速變化的同時,以「本土化」為代表的國產品牌快速擴增,成為攪動品牌格局的新勢力。傳統主力品牌策略分化,有以維持體量,擴充產品線,提升產品性價比競爭的玩家;也有以利潤為主要訴求,收縮銷量,但獲得銷售額表現轉好的玩家。

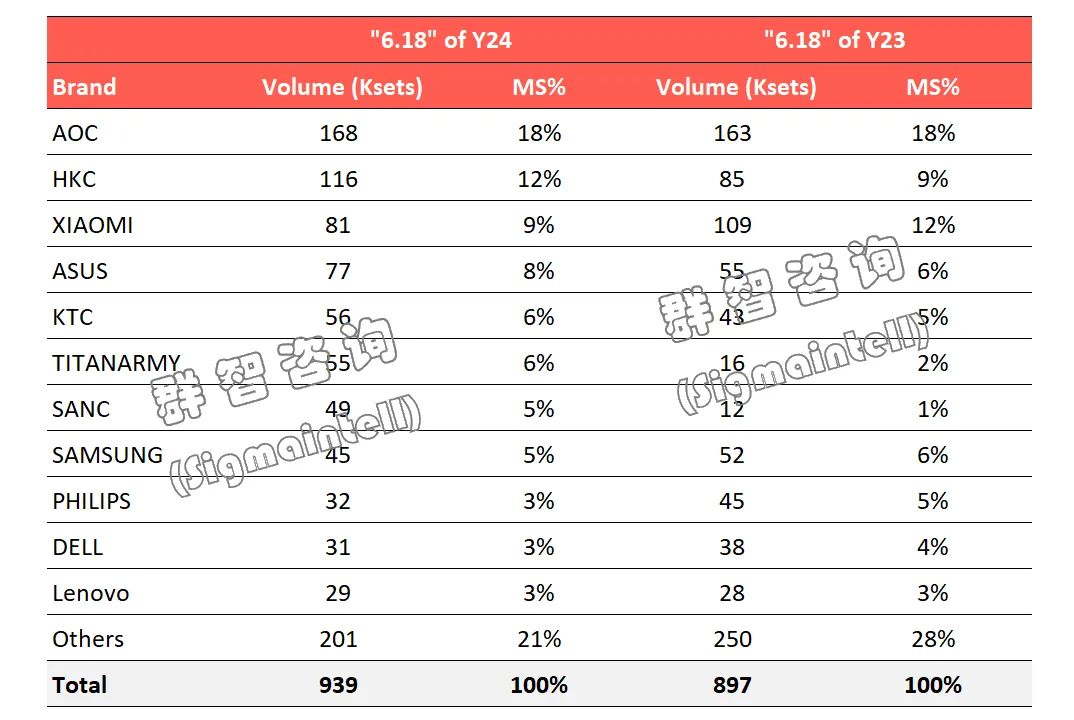

分品牌來看:

TPV:AOC在主力平臺的銷量為16.8萬台,同比增長3%。但從全網成績看,AOC同比增長約2萬台,增長仍然主要來自自媒體新賽道。Philips在主力平臺銷量3.2萬台,同比下滑30%,全網銷量4.5萬台,同比也呈現收縮。

HKC:在集團支持下,HKC今年全力拓展顯示器業務,線下線上同時發力,今年大促銷量達11.6萬台,躍居市場第二,同比增幅37%。主打Fast IPS和Nano IPS的27英寸QHD+180Hz產品,G27H2/IG27Q均以單品銷量超一萬台的優異表現進入TOP10機型。

Asus:在辦公與電競雙賽道產品規格切換快速且產品性價比競爭力提升的影響下,華碩今年銷量約7.7萬台,同比增長40%。華碩在兩主力平臺促銷機型具有一定差異化,其熱銷機型戰殺VG27AQML1A 以1899元基本促銷價推動在27英寸QHD+240Hz市場展獲亮眼成績。

KTC:銷量5.6萬台,同比增長29%,通過與主力平臺加強合作,主力機型H27T22C/ H24F8均以180Hz高刷新率和高性價比優勢成為TOP5熱銷機型。

TITANARMY:銷量5.5萬台,同比增長2.4倍,穩紮穩打植根於電競市場的策略,使得其產品在電競用户中具有較高品牌力,隨着主力平臺渠道的均衡化佈局,大促期間取得不錯成績。

SANC:銷量4.9萬台,同比增長近3倍,成為繼KTC后又一快速成長的本土性品牌,也成為TOP中增幅最大的品牌,其熱銷機型定位具有一定差異化,品牌內部TOP1機型為24.5英寸FHD+180Hz N50 Pro 4代。

Samsung:銷售目標調整,以利潤訴求為主,中低端市場快速收縮,但在中高端市場及OLED/Miniled等市場仍有良好表現,今年銷量約4.5萬台,同比收縮12%。

Dell:電競產品的競爭力收到本土品牌擠壓,且產品線尚在調整,因此在高刷新率賽道變現相對低迷,但在中高端辦公類產品中仍然有穩定表現,大促銷量3.1萬台,同比收縮19%。

Lenovo:聯想加碼消費市場,聚焦用户需求,注重電競市場拓展,今年仍然獲得一定成長,其中主要增長來自電競顯示器,電競顯示器滲透率在五成左右,熱銷規格主要為R27系列,27英寸 QHD+180Hz產品,銷量近3萬台,同比增長3%。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號