熱門資訊> 正文

20年經驗美股分析師看AMD:不「貴」的話,還怪好嘞

2024-06-26 20:19

- 英偉達(NVDA) 0

- 英特爾(INTC) 0

- 美國超微公司(AMD) 0

由於預期人工智能行業的增長,AMD的股票大幅上漲,自2020年以來其收入逐年增加。

■

在芯片領域,AMD面臨來自英偉達和英特爾的競爭,價格戰的潛在威脅可能會對AMD產生影響。

■

AMD日益增長的研發成本可能會增加額外的風險。

■

儘管AMD擁有強勁的基本面,但在投資前仔細評估其真正價值至關重要

由於人工智能(AI)行業的增長持續吸引投資者的關注,超威半導體公司(AMD)的股票出現了大幅上漲。自2020年以來,其收入逐年增加,公司從多年前的低谷中反彈過來。

AMD的顯卡和芯片組在行業內的競爭力顯著提升,而該行業曾被認為只有英偉達公司(NVIDIA Corporation,NVDA)佔據主導地位。2024年下半年,隨着供應鏈問題的緩解,AMD的產品線預計將實現增長。

AMD的股票大幅上漲是因為預期AI行業的增長。然而,隨着AMD努力在AI芯片組領域與英偉達保持同步,研發成本卻侵蝕了其運營利潤。在芯片組領域,AMD繼續面臨來自英偉達和英特爾(Intel)的強大競爭,試圖將自己定位為市場上的主要競爭者。

儘管AMD最近推出的芯片組旨在贏得AI市場份額,但英偉達擁有巨大利潤和市場份額,可能會引發一場價格戰,對AMD造成重大影響。2024年下半年應該會看到AMD的增長,並可能推動其股票進一步上漲,但這些長期的逆風因素仍將拖累其股票表現。

AMD正在努力將自己定位為英偉達在該領域的競爭者,但要取代這一競爭對手將面臨巨大的挑戰。英偉達具有先發優勢,整體財務狀況也優於AMD。雖然AMD試圖從英偉達手中奪取市場份額,但作為主導者的英偉達有更多的競爭空間,這可能會導致價格壓力。

即使競爭激烈,該行業的增長可能會使兩家公司都獲得增長,但可能無法達到當前的預期。令人擔憂的是,AMD的股票價格中可能已經包含了高估值,而AMD可能無法滿足這些高期望。

儘管新聞報道,無論好壞,都會影響我們對公司投資的看法,但分析公司的基本面,瞭解其過去的表現和未來的方向是很重要的。

本文將重點關注公司的長期基本面,因為這些往往能更好地展現公司作為可行投資的前景。我還將分析公司的價值與價格,幫助您確定AMD當前是否以優惠價格交易。我會提供各種情景來估算公司的未來回報。最后,我會分享我是否有興趣投資這家公司以及原因。

公司概況

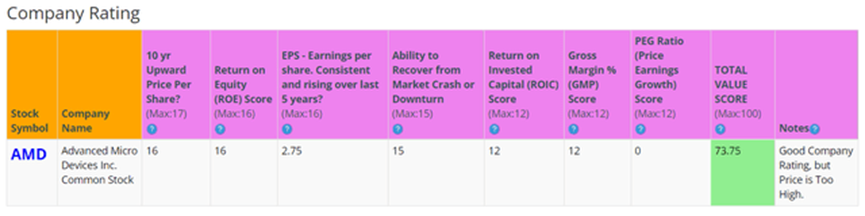

我使用BTMA股票分析器的公司評級得分來快速瞭解公司的整體狀況。AMD顯示的評級得分為100分中的73.75分。總的來説,AMD具有一些強勁的基本財務數據,但其長期每股收益(EPS)類別得分遠低於我的預期。

在得出結論之前,我們需要更仔細地查看各個類別,以瞭解具體情況。

基本面分析

在過去的9年里,AMD的股價每年都在持續上漲。由於收入增加和人工智能潛在增長的推動,股價不斷飆升。股價可能包含了因持續贏得市場份額而帶來的銷售預期,這些預期主要是針對英偉達和其他芯片市場競爭者。

這給股東帶來了一定的風險。如果AMD未能達到其高銷售預期,可能會出現重大下跌。總體而言,過去10年間,AMD股價平均增長了約7163.09%,年複合增長率為60.98%。這是一個令人難以置信的回報率!

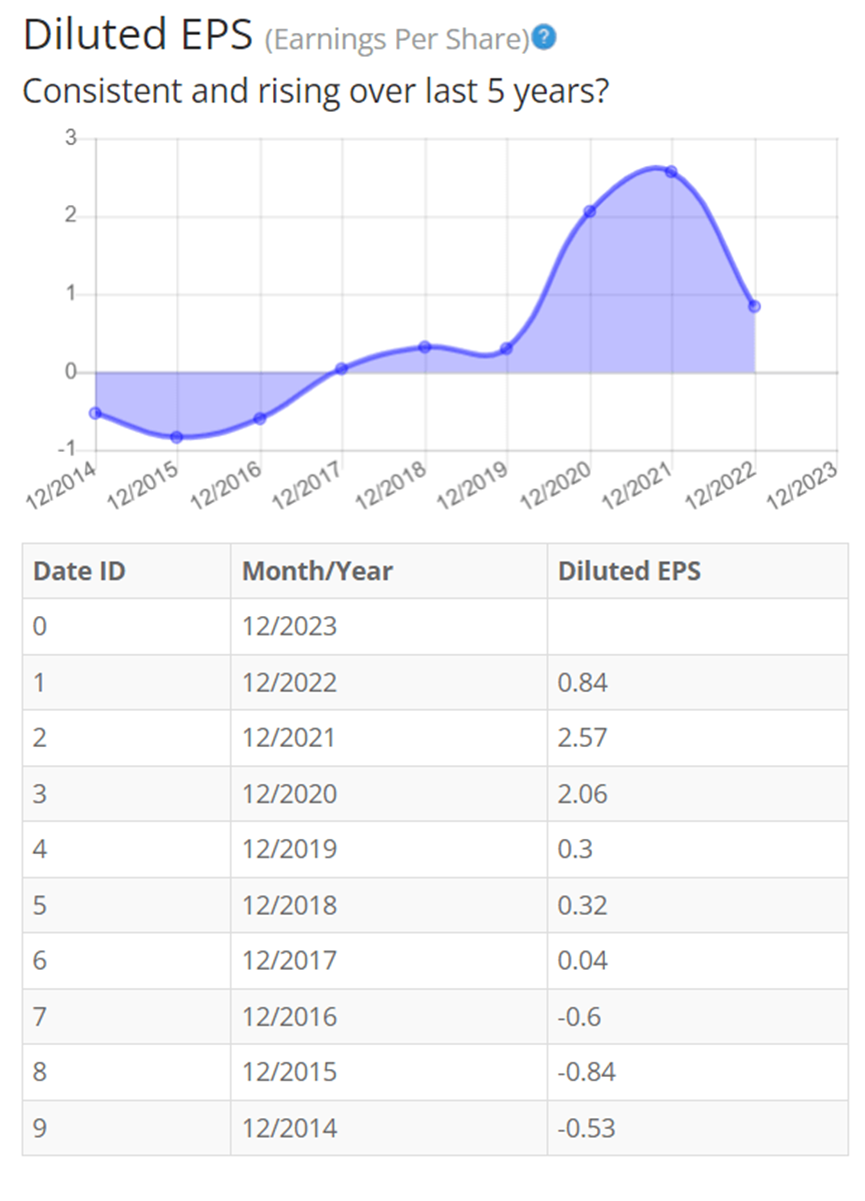

收益

每股收益(EPS)在近期下降前一直穩步上升。曾經被認為是失敗的AMD,通過實施成本節約措施並在英特爾芯片組性能上超越對手,改變了這種看法。

EPS下降的主要原因是爲了與英偉達競爭,增加了研發費用,以創造最前沿的技術。如果AMD能達到105億美元的GPU數據中心銷售目標,EPS應該會再次上升。

由於每股收益和股價並不能全面反映公司的狀況,我們還需要查看其他因素,例如毛利率、股本回報率(ROE)和投資資本回報率(ROIC)。

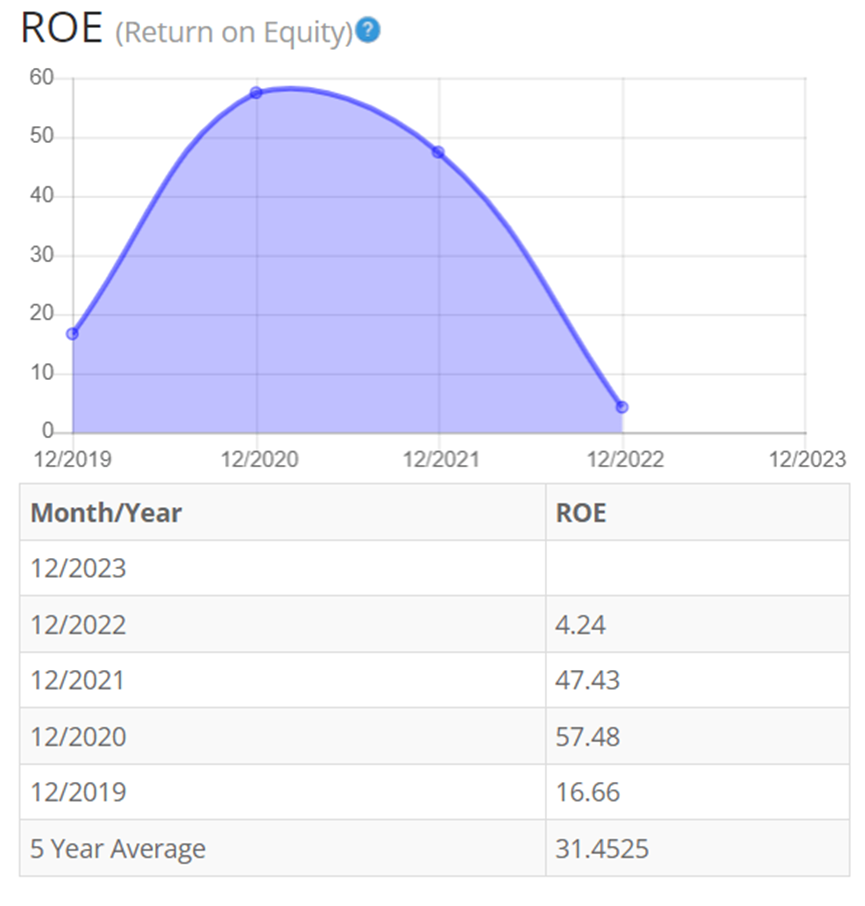

股本回報率

在最近一年之前,股本回報率顯著增長。AMD的數據中心GPU解決方案預計將有大幅增長。ROE的下降主要是由於AMD股東權益大幅增加,而公司的實際淨收入由於研發費用增加且銷售額沒有顯著增長而下降。

由於大部分預期的銷售增長已經反映在當前股價中,我預計短期內ROE的下降趨勢將會逆轉。對於ROE,我希望5年平均值達到16%或更高。因此,AMD超過了這一要求,但需要警惕ROE可能持續下降。

將這家公司的ROE與其行業進行比較,63家半導體公司的平均ROE為12.61%。

因此,AMD的5年平均ROE為31.45%,遠高於同行業水平。

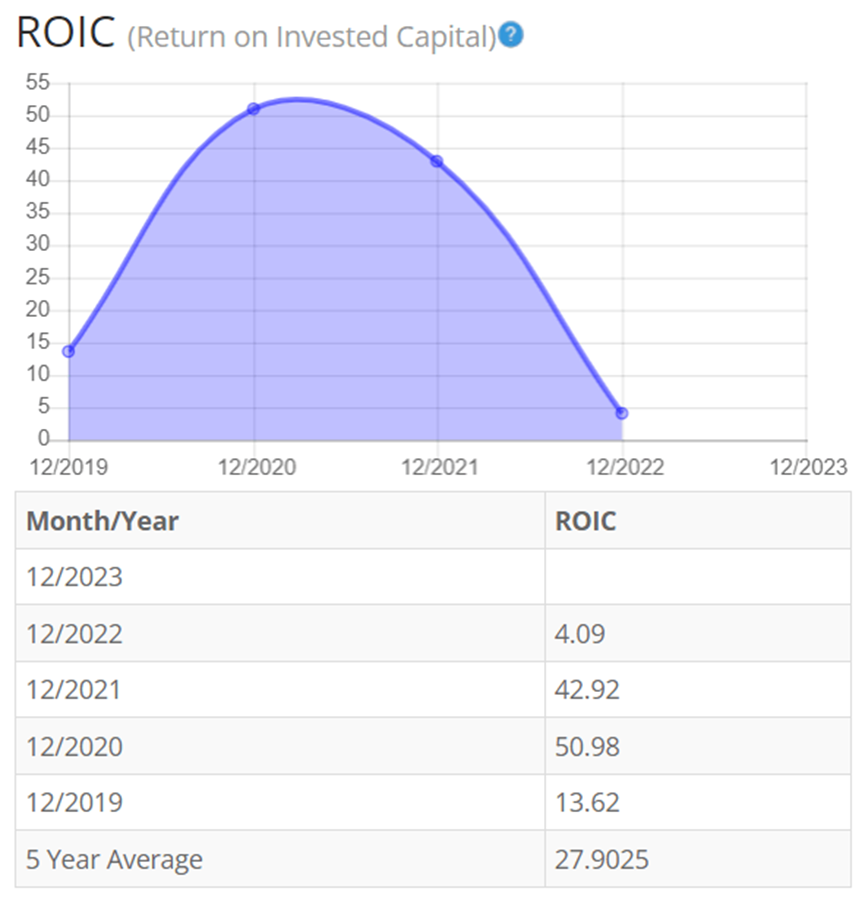

投資資本回報率

投資資本回報率與ROE的趨勢類似。公司保持了穩定的資本支出,持續投資於地產、工廠和設備以生產芯片組。由於投資資本保持穩定,ROIC主要受公司營業利潤驅動。最近,由於研發成本和短期毛利率佔收入比例的下降,公司營業利潤有所減少。

我預計到2024年下半年,由於預期的銷售增長,ROIC將會增加。對於ROIC,我也希望5年平均值達到16%或更高。因此,AMD也達到了這一要求,但投資者應關注ROIC可能持續下降的趨勢。

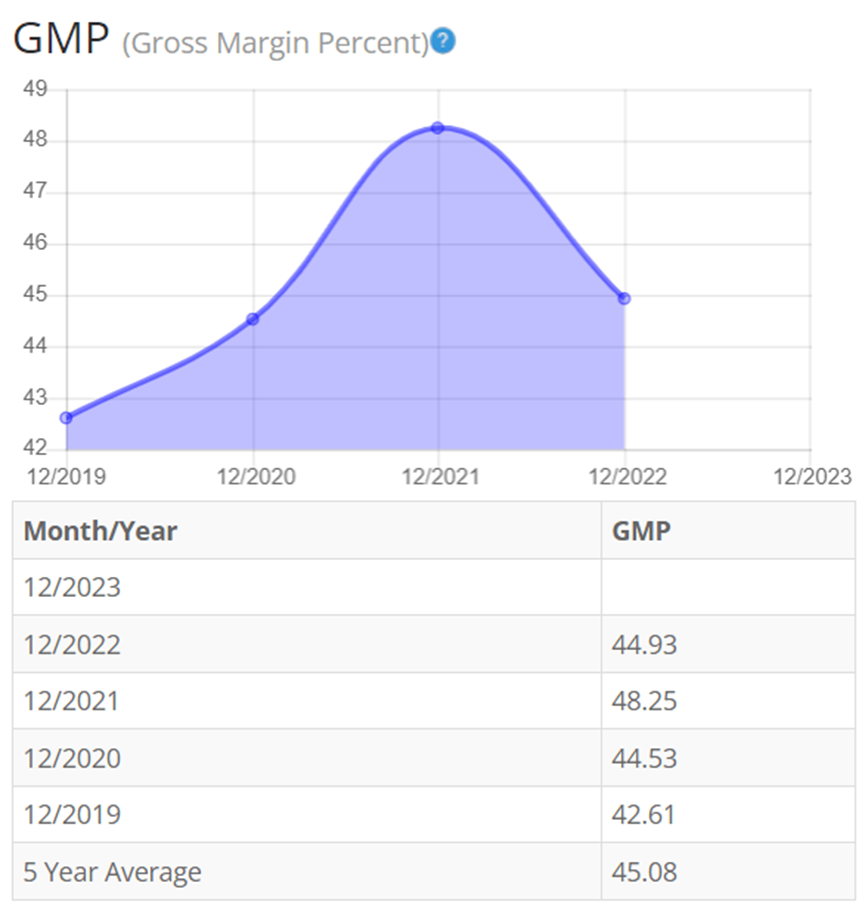

毛利率百分比

在過去的5年里,除了最近一年毛利率下降,AMD的毛利率百分比(GMP)總體保持穩定。半導體制造企業通常保持高利用率以降低成本。近期,遊戲業務銷售疲軟影響了製造利用率。我預計,隨着銷售和數據中心GPU增長的啟動,製造利用率回升,明年毛利率百分比將反彈。

我通常尋找毛利率百分比持續在30%以上的公司。因此,AMD符合這一標準。

財務穩定性

查看涉及資產負債表的其他基本面數據,可以看到AMD的債務股本比率低於1。公司顯示出低長期債務,並且在未來有能力籌集更多資金(如有需要)。

AMD的流動比率為2.64,表明其可以用現有資產償還短期債務。

理想情況下,我們希望看到流動比率超過1,所以AMD超出這一標準。

除了極高的市盈率(P/E)使其可能被高估外,AMD顯示出強勁的資產負債表。公司需要達到高銷售增長目標才能維持這一估值,目前可能被嚴重高估。

AMD不支付常規股息。

在完成分析之前,必須考慮公司價值與股價的關係。

價值與價格對比

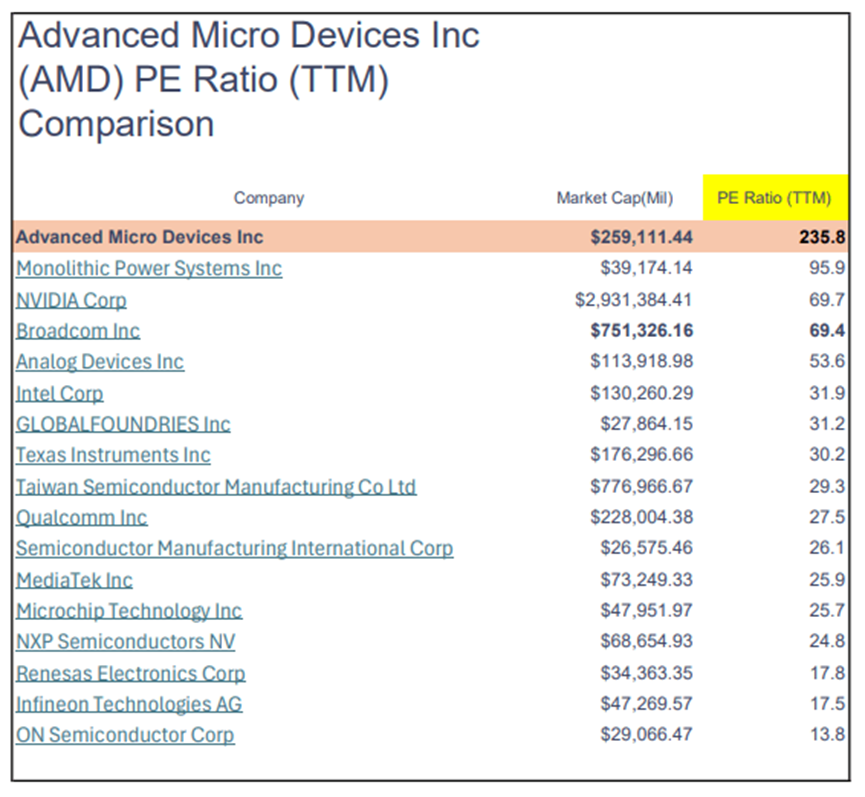

AMD的市盈率(P/E Ratio)為224.10,這表明與長期市場平均市盈率15相比,AMD的定價極高。

即使將AMD的市盈率(TTM)與其科技競爭對手進行比較,我們也可以清楚地看到AMD似乎被嚴重高估。AMD的市盈率(TTM)是英偉達的三倍多!

AMD的10年和5年平均市盈率(P/E Ratio)分別為110和136。這表明,與其歷史平均市盈率範圍相比,AMD目前的交易價格可能偏高。

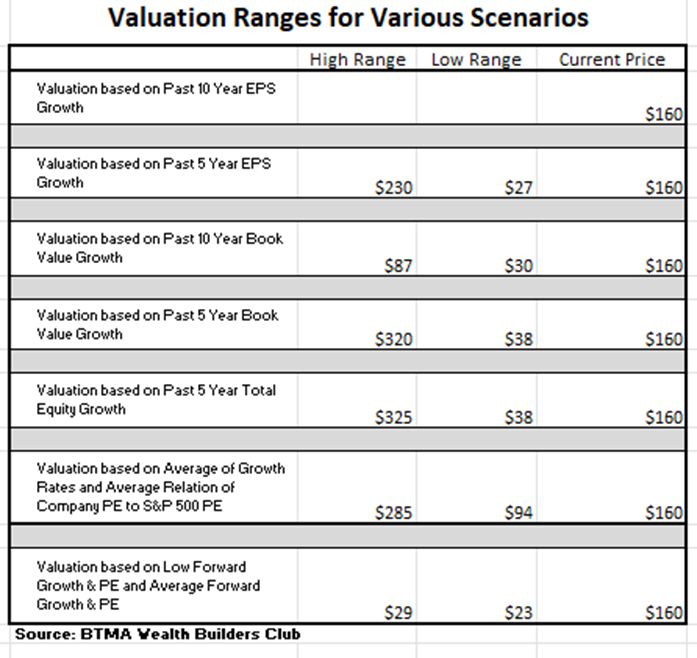

爲了更詳細的估值,我將使用保守的攤薄每股收益(EPS)0.53。我使用了各種過去的增長率和市盈率平均值來計算從低到平均值的不同估值範圍。這些估值比較了每股收益(EPS)、賬面價值和總權益的增長率。

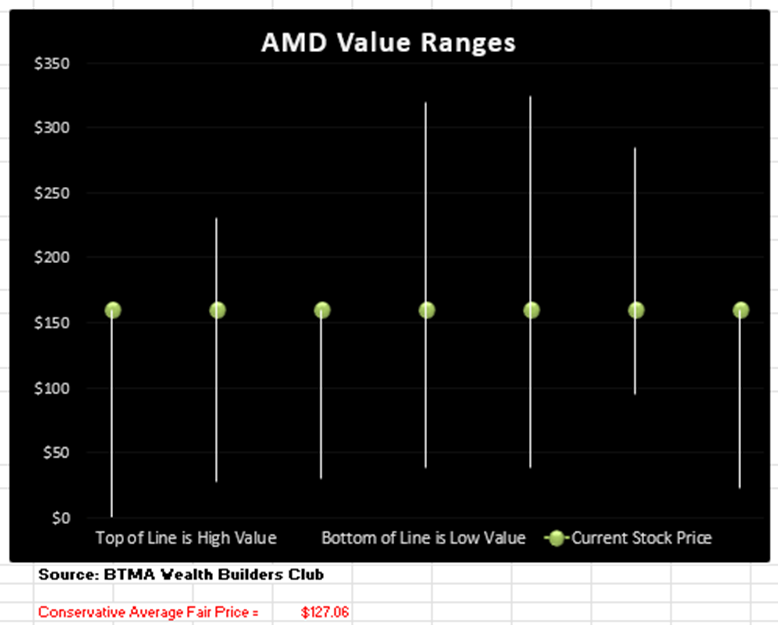

在下表中,您可以看到不同的估值情景。在圖表中,您會看到與表中估值範圍相對應的縱向估值線。線上的點代表當前的股票價格。如果點在估值範圍的底部附近,這表明股票被低估。如果點接近估值線的頂部,這表明股票被高估。

根據這項分析,AMD的平均估值約為每股127美元,而其當前價格約為160美元,這表明AMD顯著高估。

基本面總結

在分析了基本面后,我認為AMD是一家強大的公司,但也存在一些警示信號。資產負債表顯示出財務實力較強的業務。在過去的9年里,隨着人工智能浪潮和GPU數據中心銷售預期的推動,股價有所上升。

然而,由於研發成本增加和遊戲GPU產品銷售疲軟,每股收益(EPS)、投資資本回報率(ROIC)、股本回報率(ROE)和毛利率(GMP)都出現了下降。我預計這些指標將在2024年下半年反彈,因為預期的銷售增長開始實現,並可能降低一些風險。

此外,我仍然擔心AMD可能在與英偉達競爭時過度擴張,承擔不斷增加的研發成本。AMD的研發成本為58億美元,接近英偉達的95億美元,但請記住,英偉達的市值約為AMD的11倍!

AMD與標普500指數對比

讓我們看看在過去10年里,AMD與美國股票市場基準標普500指數(S&P 500,SP500)的表現對比。從下圖可以看出,AMD的回報率遠遠超過了整體市場,使標普500看起來像一條平坦的線。

由於AI的興起和市場持續增長的預期,AMD的股票增長在去年加速。AMD可能會通過其數據中心GPU繼續這種強勁的銷售增長,並從英偉達手中奪取一些市場份額。

前瞻性結論

在未來五年內,跟蹤這家公司的分析師預計其年均收益增長率將達到33.16%。

此外,該股票的一年平均目標價為187.37美元,預計一年內將上漲約16.2%。

AMD是否符合我的檢查清單?

公司評級 70+ / 100:是的 (73.75)。

股價年複合增長率 > 12%:是的 (60.98%)。

收益歷史大多在增加:是的。

股本回報率 (5年平均 ≥ 16%):是的(31.45%)。

投資資本回報率 (5年平均 ≥ 16%):是的(27.9%)。

毛利率 % (5年平均 > 30%):是的 (45.08%)。

債務股本比率 < 1:是的。

流動比率 > 1:是的。

過去10年大部分時間跑贏標普500:是的。

我認為這家公司將在未來10年內繼續成功銷售主要產品/服務嗎?:是的。

結果:

AMD得分 10/10 或 100%。因此,AMD 是一個值得考慮的潛在投資候選公司(如果其價格合理)。

AMD目前是否以優惠價格出售?

市盈率低於16?不(224) - 極度高估。

估計價值高於當前股價?不(估值$127 < 股價$160) - 顯著高估。

AMD擁有強勁的資產負債表和不斷增長的產品組合,特別是在AI數據中心GPU產品方面。AI行業和不斷增長的雲基礎設施繼續推動銷售的顯著增長。AMD正試圖從英偉達手中奪取市場份額,並對其作為市場領導者施加壓力。

儘管研發成本上升和遊戲GPU銷售疲軟,AMD保持了強勁的基本面,儘管最近有所下滑。如果預期的銷售增長實現,2024年基本面應會強勁反彈。

然而,極高的市盈率可能已經包含了銷售增長的預期,這使得在當前水平購買股票具有風險。總體而言,基本面強勁,AMD可能會長期增長,但短期內可能存在風險(尤其是在當前高估的股價下購買)。

目前,我不建議在這個公司中建立倉位,除非你是一位意識到風險的動量交易者。當前股價已經包含了大幅增長,可能會出現短期調整(類似於幾年前特斯拉(Tesla, Inc.,TSLA)在回調至合理水平前的上漲)。

長期來看,我相信這家公司可能會成為贏家。然而,與蘋果(Apple)、谷歌(Google)、亞馬遜(Amazon)和英偉達等高質量公司相比,我認為AMD的股票更不穩定且風險更高。

儘管如此,AMD展示了成為強大基本面競爭者的巨大潛力。我將其添加到我的觀察名單中,並將耐心等待股票是否會出現調整,並在合理至優惠的價格時買入。(Seeking Alpha)

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

提價83%需求卻暴增400%!智譜、MiniMax鎖定大模型定價權,AI Agent元年即將開啟?

港股見底了嗎?北水大舉加倉逾600億港元!大行看好4月做多窗口來臨,十大金股一圖睇全

華盛早報 | 伊朗與阿曼擬共管霍爾木茲!美股V型反轉;伊朗襲擊甲骨文、亞馬遜數據中心;港美股今日因假期休市一天

諾和諾德稱:口服版Wegovy減肥效果優於禮來GLP‑1口服藥

美股機會日報 | 特朗普粉碎停戰幻想!恐慌指數飆升12%,納指期貨跌約2%;美油期貨暴漲超9%!油氣股飆升,美國原油基金ETF漲超9%

清明休市提醒 | 港股本周五休市,下周三恢復交易;美股周五休市一天

油價上漲 此前特朗普表示伊朗衝突可能在未來幾周升級

野村:特朗普講話未能發出局勢降温的明確信號