熱門資訊> 正文

英偉達超越蘋果市值的隱喻:AI服務器將超越手機,成為ICT產業最大賽道

2024-06-20 19:42

本文來自格隆匯專欄:錦緞 作者:啟新

全球年出貨量1200萬台,銷售金額1000多億美元,服務器其實從來都不是一個小眾的市場。只不過作為對比,汽車年銷售量近1億輛、電腦年出貨量2億台、手機年出貨量超10億台。單從銷量論,服務器確實是小巫見大巫;服務器容易被人忽略的更大緣由是,to B屬性讓其一直只能默默站在ICT數字經濟大潮的幕后。

但在《2024年的AI服務器,相當於2018年的新能源車》一文中,我們提到,隨着AI帶動全球進入算力的軍備競賽,AI服務器未來出貨量預估的複合增速將超過10%,成為增長最快的智能硬件之一。

而且由於高算力芯片堆積,服務器的產品均價可能從1萬美元邁向10萬美元,隨着AI滲透率提升,遠期服務器市場空間勢必將突破萬億美元。如果橫向對比,ICT市場規模最大的品類——智能手機當前全球市場規模為5000億美元左右,僅從比大小的視角,服務器也開始佔據了ICT(信息通訊)行業的C位,即將成為其中最大賽道。

所以我們看到,作為智能手機和服務器最具代表性的公司,蘋果和英偉達在這一時代更迭的背景下反覆爭奪全球市值第一的寶座。

我們需要強調的是,AI服務器的崛起不是一場眼見他人起高樓宴賓客的旁觀者遊戲。隨着服務器從幕后走向臺前,每一人都將被裹挾其中。被動跟隨不如主動應對,站在新十年的起點,深入產業鏈,並重新審視這一重大變化的蝶變意義和乘數效應,是發於草莽並最終跟上時代脈搏的必要條件。

01

從CPU到GPU,服務器權柄易主

在芯片行業和遊戲玩家黑話中,由於Logo顏色的不同,大家也分別戲稱英特爾、英偉達、AMD為藍廠、綠廠和紅廠。

服務器進入AI時代,是以藍廠的全面潰敗和綠廠的意外大獲成功為背景的。

1)傳統服務器時代,屬於藍廠英特爾的黃金20年

從產品結構上來看,與汽車、智能手機一樣,服務器同樣是高度精密的智能硬件工業品,我們在《2024年的AI服務器,相當於2018年的新能源車》一文中,定調其為當今最尖端的產品,是必須不厭其煩反覆研究的科技靶點。

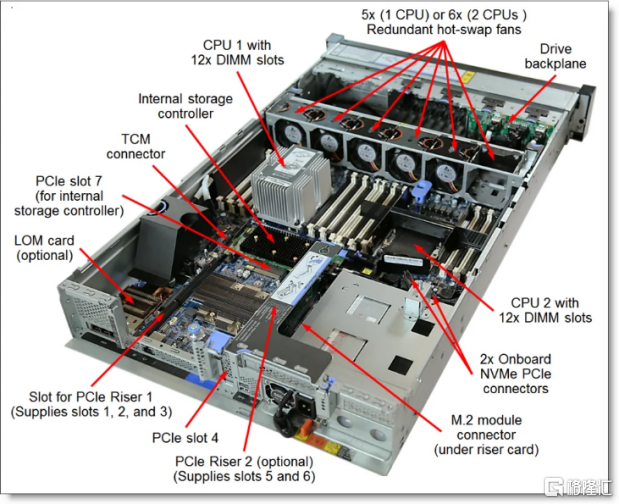

理解智能硬件最快的方式就是拆機:從功能分區來説,服務器包括計算、存儲、IO、散熱、電源等不同功能分區的模塊,不同功能模塊相互耦合、協同配合;再進一步拆解,服務器主要由主板、內存、CPU、磁盤、網卡、顯卡、電源、主機箱等硬件設備組成,不管是塔式服務器、機架式服務器、機櫃式服務器、刀片式服務器,內部結構都大同小異。

手機、汽車和家電,經常只做局部更新就發佈新一代的產品,而服務器與這些智能硬件最大的區別在於:服務器這台高精密、高耦合的設備,牽一發而動全身,這是貫穿服務器行業幾十年發展歷史一個始終未變的重要規律;也就是説,服務器的核心零部件如果更改,其他配套的零部件、甚至材料也需要做相應的升級,才能使得這台精密設備高效運轉。

圖:服務器內部結構示意圖

在傳統服務器時代,這條規律的發端是CPU,也就是英特爾的核心產品。

在英特爾一統江湖的年代,服務器中最核心的部件是CPU,其算力直接決定了服務器的運算性能的上限。因此,CPU芯片的更新迭代直接推動了整個服務器平臺升級,其他配套模組的升級也都錨定英特爾的CPU系列。

熟諳這段歷史的人應該不會對英特爾Tick-Tock策略陌生;根據當年英特爾的戰略,每兩年會交替更新其CPU的一代微架構/升級一代生產工藝,由此保持與競爭對手的差異。一句題外話是,雖然英偉達目前如日中天,但是其GPU架構和製程的升級模式,滿眼都是英特爾當年戰略的影子。

回到英特爾本身,Tick-Tock策略下的摩爾定律帶動服務器行業的飛速發展,也對經濟帶來了巨大的乘數效應。傳統服務器指數級別的技術進步,使得服務器成為互聯網、移動互聯網蓬勃發展背后最大的無名功臣。

=服務器雖然理論使用壽命很長,但產品由於技術進步快折舊年限也經常只有2-4年,換句話説就是換機周期極短,極短的換機周期也保障了需求的持續向上、周期波動極小,所以歷史上來看,服務器一直是一個非常好的生意。

對於從業者而言,快速迭代也間接抬升了行業的技術壁壘,比如英特爾和AMD一直是CPU行業唯二的玩家,英特爾在服務器CPU的份額甚至高達95%以上。

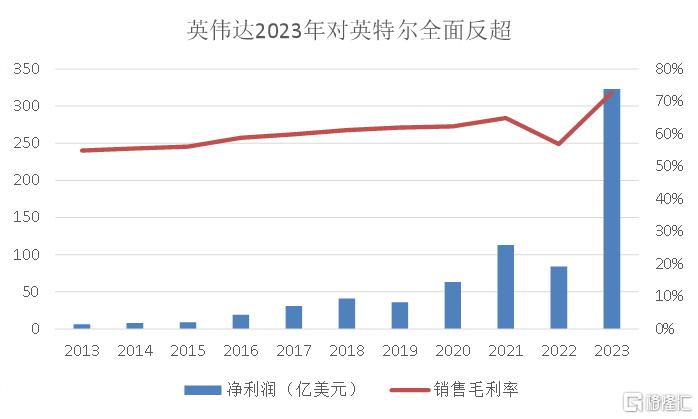

以當年雲計算革命為例,受益最大的賣水者藍廠英特爾,在2018年時利潤創紀錄地達到210億美元,而其他芯片設計廠,AMD還在垂死掙扎利潤僅4億美元,現在炙手可熱的英偉達當年利潤也僅30億美元。與此同時,英特爾整體的毛利率一直維持在60%左右的極高水平。

在20世紀初的近20年的時間內,英特爾靠着賣服務器CPU和電腦CPU,常年霸佔半導體行業銷售額和市值雙冠王的寶座。但隨着CPU逐漸交出服務器權柄,從業人員夢寐以求的藍廠,也變成了高低要diss兩句的牙膏廠。

2)AI為並行計算正名,綠廠英偉達成為新王者

2020年前后,市場關心的是轉型Fabless的AMD能否王者歸來,挑戰英特爾的CPU霸主地位,畢竟彼時AMD在電腦端已經搶走了30%的份額,最后的堡壘服務器CPU也在被逐步蠶食。

但3年后,大家意外發現偷家服務器業務的,不是直接對手AMD而是跨界玩家英偉達。儘管早在數年前,英偉達在業績會上就反覆強調,自己不只是做遊戲顯卡的GPU供應商,而是服務器行業加速計算的方案解決商,但彼時除了它自己沒有一個人信。

畢竟,最早GPU只是CPU的小跟班。GPU最初承擔圖像計算任務,解決CPU在圖形圖像領域處理效率低的問題,完全是作為配件而存在的。但英偉達意外發現,GPU的架構擅長並行計算,本身非常適配深度學習,這也就是后來AI的基石算法,便開始all in加速計算。

后來的加密貨幣、元宇宙雖然作為偏脈衝式的機遇,證明了英偉達選擇的方向可以撲騰出一些浪花,但始終沒有形成乘數效應。直到2023年,AI大模型的突然爆發,力證了異構架構下的並行計算,纔是這個時代所需要的智能算力。

服務器也由此拉動變革的序幕,新的王者也應運而生。映射到服務器本身,由於異構下,並行計算纔是真正的關鍵所在,因此GPU正式替代CPU,成為服務器代際升級的核心部件,這一把CPU反而變成了小跟班。就是這一簡單的變化,直接造成了半導體行業的大洗牌。

2023年,英偉達利潤超過300億美元,毛利率超過70%,歷史上首次完成了對英特爾的雙重超越,也先后登頂了全球半導體市值第一、乃至市值第一的公司。而隨着英偉達GPU一芯難求,華爾街最樂觀的預期,已經上修英偉達未來利潤將突破1000億美元,成為比肩蘋果、谷歌的超級印鈔機。

當下藍廠和綠廠正在上演關於服務器權力更迭的一幕,順帶手也再次驗證了科技賽道流傳的一個經驗規律:打敗你的往往不是同行,而是跨界。

基於這條脈絡,我們不難快速跟上全球股市對AI算力炒作的每一條主線,從CoWoS、HBM、光模塊、交換機、銅纜、液冷、PCB到電源。無非就是以GPU為核心,去拆解不同代際的GPU,究竟給服務器的哪些部件帶來了重大革新和增量機會。

牽一發而動全身,隨着傳統服務器升級為採用CPU+GPU異構形式的AI服務器,出GPU之外的其他方面也隨之而升級:

更強的拓展性:內部搭載更多的GPU模塊,GPU之間通過NV Switch通信;而服務器之間通過高速交換機和高速光模塊互聯,形成算力集羣,目前交換機已經升級到800G,並配套1.6T光模塊。

更復雜的系統:AI服務器通常需要安裝多塊GPU(最新的英偉達GB200NVL72甚至有高達72顆超級GPU算力芯片)、高速內存等組件,因此引入了CoWoS、HBM、銅纜等新興的工藝或者元器件。而且也需要配套採用更高效的散熱系統如液冷散熱系統。

更高可靠性要求:相較於普通服務器,AI服務器的穩定性要求極高,通常具有更為嚴格的硬件質量控制和測試流程;這也解釋了為什麼產能緊缺,但各環節的競爭格局反而更加收斂。

02

新王登基后,服務器迎兩大鉅變

如果只瞭解到以上的顆粒度,我們能夠推演行業的主要發展規律,但對於跟蹤服務器行業的具象變化仍然是不夠的。更深入一步,我們發現,隨着新王登基,服務器迎來兩大鉅變,分別體現在產業鏈條和商業模式。

1)產業鏈條被重構,牽一發而動全身

AI再度掀起了對服務器產業鏈研究的熱潮。錦緞研究院認為,可以將以服務器為核心的產業鏈分為5大部分(如下圖表所示);AI算力時代將以GPU為起點,重構整個服務器產業鏈:

服務器內部核心芯片:最重要的是算力芯片從CPU切換到GPU,GPU供應商包括英偉達、AMD,CPU主要玩家是英特爾和AMD;其次是內存,AI服務器中內存已經升級到HBM,可以參考文章《AI國力戰爭:GPU是明線,HBM是暗線》;其他輔助芯片還包括主板管理芯片、電源管理芯片、功率芯片等。芯片也是國內外差距最大的環節。

其他功能模組件:主要包括PCB相關、主板、電源、散熱系統、機殼等。其中PCB由於貨值大、變化多,是近期市場關注的熱點,而大陸廠商佔據了接近半壁江山,具有比較強的競爭力。

相關通信模塊:包括光模塊、光芯片、交換機和光纖光纜,國內的光模塊和光纖企業具有全球最強的競爭力,也是國內AI算力的領頭羊。關於光模塊,可以參考文章《「算力天使」光模塊,是如何從中國卷向全球的?》;而關於交換機,可以參考文章《「反英偉達聯盟」背后,是AI的第三場戰爭》。

服務器整機:又分為品牌廠,以及專注於代工的白牌OEM。他們的特點是不做核心零部件而是方案解決商,收入規模大同時毛利率低。這個環節以中國臺灣和中國大陸的企業為主導。

下游終端客户:最大的仍是雲計算廠商,現在需求已經佔到AI服務的半壁江山,其次是互聯網企業、運營商、企業客户和政府機構。

通過以上解構也不難看出,此前我們多篇關於AI算力的研究,均是圍繞服務器這個靶點,按圖索驥。另外,以英偉達的GPU為發端,帶動了下圖環節中的每一個部件,進行了相應的升級換代,也催生了層出不窮的投資熱點與機會。

圖:服務器產業鏈全景圖 資料來源:錦緞研究院整理

2)商業模式被顛覆,白牌的意外崛起

首先簡單解釋一下白牌服務器,即 ODM ( Original Design Manufacturer,原始設計製造商),就是根據客户如英偉達或者雲計算廠商等的需求來定製化組裝服務器產品,供應商沒有對該產品IP的所有權。

「白牌」和「代工」,並不是服務器行業專有;但對於其他行業來説一直都是低端商業模式的代名詞。比如手機、家電行業,所有的代工廠均想擺脫白牌的標籤,轉型為品牌廠;即使無法轉型,也會用ODM、JDM等新詞來包裝美化自己。

但服務器行業,作為當今科技含量最高的賽道,反而出現白牌企業快速擠佔品牌廠的神奇返祖現象。

臺股當前市值前五名的公司,除了兩家半導體公司和一家金融企業外,鴻海精密(旗下工業富聯)和廣達,因為AI服務器白牌代工業務,市值大幅攀升。A股的工業富聯,市值也超過5000億元,成為電子行業當之無愧的一哥。

圖:臺股市值排名前五的公司 資料來源:Wind

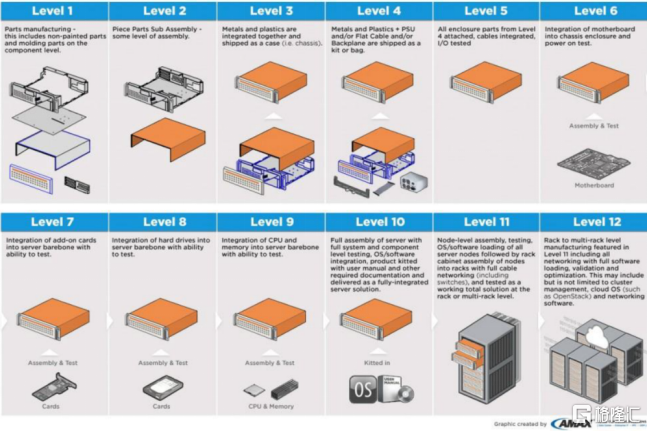

服務器這台精密的設備,其製造流程一般分為12個層級(Level1-Level12)。服務器的品牌廠,理論上要完整的做完這12個層級。但是與手機、家電一樣,服務器品牌廠爲了提高效率,把Level 1-Level 5外包給了服務器白牌代工企業,由此誕生了白牌這種商業模式。歷史上,白牌企業一直都是吃邊角料的,處在鄙視鏈的最底部。

轉折點首先發生在雲計算時代。雲計算企業發現從品牌廠購買服務器的太貴,而自身的需求更偏向於低成本、定製化,所以雲計算廠商開始繞開品牌廠,直接讓 ODM 白牌廠商參與全流程的供貨。

雲計算廠商的需求,與中國臺灣地區極致的代工能力,剛好一拍即合。經過多年的發展,中國臺灣地區已經成為全球最重要的ICT代工區域,在服務器代工領域持續佔據着全球供應鏈中的重要地位;MIC統計數據顯示,2022年中國臺灣代工服務器佔全球白牌出貨量的81%。

經過雲計算廠商的需求的重構,白牌服務器快速佔據了市場份額的30%。不過中國臺灣的白牌服務器廠商雖然告別了最苦的日子,但整體價值含量仍然不算高,真正迎來騰飛的,是在當今的AI時代。

圖:服務器製造流程 資料來源:AMAX

隨着AI時代的到來,服務器的需求進一步升級為快速響應和定製化,品牌廠不僅沒有得到喘息反而受到更大的擠壓。白牌服務器廠商,由於完美符合了英偉達和雲計算廠商客户的需求,佔據了更加重要的位置。這就相當於客户和白牌廠,直接甩掉了品牌廠這個「中間商」,化繁為簡。

服務器的白牌代工,也順帶成爲了一個相當不錯的生意。以緯穎為例,其服務器代工的利潤能夠佔到100%,公司ROE也常年維持在30%以上。而A股的工業富聯,ROE也維持在15%-20%區間。未來,白牌企業的重要性還將進一步提升。

在英偉達本身的服務器、以及裝載英偉達GPU出給CSP客户的服務器中,白牌廠商已經全面滲透,按照價值量從小到大,分別有:

1)GPU模組,供應商主要為工業富聯;

2)GPU加速模塊主板,供應商主要為緯創、工業富聯等;

3)主板,供應商主要為緯創、英業達、神達等;

4)服務器整機,供應商主要為緯創、廣達、緯穎、超微電腦、工業富聯等;

5)英偉達機櫃Rack,供應商主要為工業富聯、廣達、緯穎、超威電腦等。

產業鏈消息顯示,英偉達最新的超級服務器GB200NVL36和GB200NVL72的代工中,工業富聯的份額將有望超過一半。如此大的商業模型變化,白牌廠商烏雞變鳳凰,甚至鴻海精密、廣達、緯創、英業達這些白牌代工廠,和高大上的臺積電一起,撐起了臺股的科技牛市。

03

中國大陸供應鏈實力幾何?

本來行文至此即可收筆,但估計不少讀者會追問在這麼大的產業變革中,中國大陸服務器產業鏈整體的競爭力究竟如何。

我們在此也給出一個結論,中國大陸服務器產業鏈的競爭力雖然被不少人唱衰,但客觀而言全球比較下,競爭力僅次於美國和中國臺灣地區。

與美國的差距,主要是體現在CPU和GPU這種算力芯片,尤其2023年開始高算力GPU出口受限,國內只能買到次兩個等級的H20;這部分只能靜待國產算力芯片,如華為、海光、寒武紀、沐熙、壁仞等等的突破,以及配合半導體先進製程能力的進步,據稱產業鏈目前的進展還是相當不錯的。

而與中國臺灣地區的差距,主要是白牌廠商產能和客户認證體系而非技術差距,PCB等其他元器件,與臺灣地區廠商的技術實力差距也並不大。這主要得益於當年X86系列國產化和信創需求,培植起了一批具有一定競爭力的企業,包括浪潮、華為、新華三(紫光股份)、聯想集團等。國內服務器出貨量400萬台左右,佔全球的1/3,當前已經基本完成了國產替代。

另外值得額外重點提的一個企業是華為,由於一直強調全棧自研,華為掌握了服務器核心芯片、整機、算法等關鍵技術,從上面的表格中也能看出,華為成為國產AI服務器最重要、覆蓋面最廣的供應商。

其實早在2002年,華為的服務器業務就已經開始成形,且后期隨着其自研芯片的發力,華為已經具備獨特的競爭優勢,比如公司CPU的鯤鵬系列芯片、GPU的昇騰系列芯片,技術實力都位居國內的第一梯隊,而且BMC、網卡芯片也實現了自研。實際上,隨着國產AI算力需求爆發,華為服務器收入體量目前已經達到數百億元量級,成為公司企業業務中的支柱。

以上,服務器行業的鉅變,國產算力鏈的追趕,將是我們在AI算力研究中,始終關注的兩大主線。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?