熱門資訊> 正文

美團沒被抖音「逼瘋」,八月將迎大考

2024-06-13 03:00

抖音氣勢洶洶殺入本地生活時,市場和輿論普遍將此視為對美團的強烈利空:前者將通過流量優勢碾壓后者,甚至認為這會對美團的到店和營銷類收入形成「毀滅性打擊」(后者恰是美團的利潤倉)。加之2023下半年美團股價連續下挫,市值面臨劇烈的縮水壓力,許多朋友篤定「美團的美好時光將一去不復返」。

美團利空也因此成了市場的一大「顯學」,畢竟有直播電商成功案例在先,沒人會否定抖音流量的勢能價值。

令人詫異的是,迄今為止美團財務狀況並未如期迎來惡化,相反還出現了改善的趨勢,2024年Q2美團總營收同比增長25%達到733億元,經調整EBITDA(息税折舊前利潤)同比增長28.9超過80億元。

理論上行業競爭壓力抖升,頭部企業是要被迫出讓利潤的,可為何美團利潤不降反升呢?

本文核心觀點:

其一,餐飲以及整個社零行業仍未回到理想水平,行業開始「降價保流水」,這確實給美團帶來了很大擾動,但其后通過「品牌衞星店」等新產品創造新需求,穩定了基本面;

其二,美團市值的長期走勢與社零和餐飲大盤息息相關,若8月前后行業走出超預期形態,則有利於下一階段美團市值的表現,反之則是利空。

餐飲業降價保生存,美團推新品

2023年社會秩序恢復常態,又有淄博燒烤,哈爾濱雪景等現象級事件發生,許多朋友認為餐飲為代表的本地生活行業將進入「賣方市場」:餐飲價格上漲,行業景氣度急劇上升,本地生活平臺必然要搶奪這一熱門領域。

然而這一預期最終並未得到兑現,相反2023年之后餐飲其實是面臨着嚴峻的生存壓力。

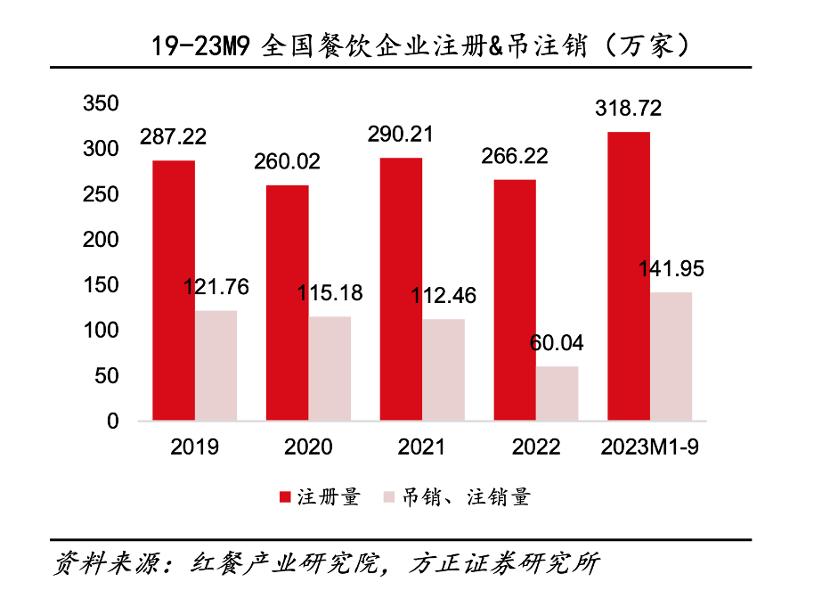

根據方正證券統計,2023年餐飲企業註銷量乃是創近幾年新高,行業生存狀況並沒有因為生活秩序的恢復而得到強力反彈。

社會總需求沒有得到有效改善的情況下,作為供給方的餐飲企業就需要面臨收縮,這也符合經濟學的基本原理,只是在現實中行業又發生了新的演變路線:

其一,行業重新走低價路線,希望以此來提高獲客效率;

根據招商證券信息披露,2024年Q1,百勝中國旗下肯德基的銷量同比增長4%,平均客單價同比下降6%。必勝客的銷量同比增長8%,平均客單價同比下降12%。九毛九旗下太二餐廳的平均客單價在24年一季度下降至人民幣73元,而2023年上半年和2023年下半年分別為人民幣75元.

在一個下行的行業周期內,頭部企業開始積極通過品牌,供應鏈以及管理能力進行價格戰,並以規模效應來對衝行業衝擊,只是中小企業在缺乏上述優勢時就沒那麼「好命」,難以為繼的個體企業往往會率先被淘汰,這也就形成了行業的新格局;

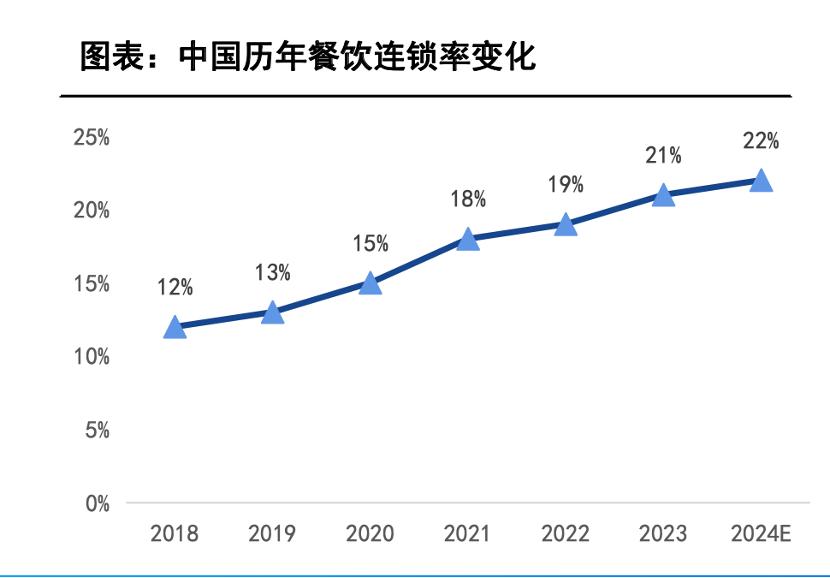

其二,行業連鎖化率進一步得到提升;

如前文所言,在防守式的低價措施下,經營能力和現金流較弱企業將逐步退出,另一方面近年來餐飲企業IPO成了市場一大熱點,資本市場傾向於強品牌,高管理能力的頭部企業,個體餐飲經營越發困難之時,連鎖企業會趁機」抄底」(線下門店租金等成本已經大幅壓縮)。

當行業環境仍暗淡無光時,連鎖化率卻穩步提升,在很大程度也改善了行業韌性,且隨着餐飲企業規模擴大,門店數量增加,其對庫存、出餐穩定性、菜單豐富度要求升級,行業標準化趨勢加強。

概括行業現狀后,我們就比較清楚當下美團的處境:

有利性:行業連鎖化程度改善,美團對商家的管理能力得到提升,畢竟服務單一大客户效率要優於對眾多小商家的管理;

不利一面:行業環境的低迷使企業重新祭起低價大旗,為擴充總需求,就會讓一些商家傾向於走出美團,向抖音為代表短視頻平臺尋找增量,若此情況蔓延對美團無疑就是釜底抽薪,風險非常之大,這也是「買方市場」的主要特徵。

但在近期財報中,美團並沒有被「不利因素「所影響,總營收和利潤仍然保持了穩定增長的態勢,這又是為何呢?

創造新的需求在此功不可沒,典型如近期推出的「品牌衞星店」業務(專為知名連鎖餐飲品牌提供服務),在該模式中,商户不提供堂食,而是提供高性價比的餐飲外賣業務,對於商家,此部分業務基本不增加額外成本,用户則可以獲得「高性價比」(主要是低價)的餐食,供需雙方利益在此匯集。

此外「神搶手」和「拼好飯」亦是此邏輯:既迎合了連鎖商家降價擴大市場佔比的需求,又將「低價」視為提高平臺粘性的主要抓手,行業連鎖率提高為前置條件。

在告別行業成長紅利之后,提高經營能力就必然要成為推動美團發展的主要推動力。相較之下,抖音正處於「入局」的第一步,以提高商家配合度和完成用户教育為首要工作(抖音到店的核銷率仍然較低),加之組織架構多次調整雖有流量這一顯著優勢,但由於下場較晚,尚不到精細化經營的階段,這也就給美團提供了機會。

美團新業務創造的新需求此時有效對衝了行業大盤以及競爭導致的下行壓力。

此外我們需要強調的是,2023年社會恢復正常后,線下商超失去了特殊時期中「保供給」的優勢,整個行業變得岌岌可危,昔日商超一哥永輝已經淪落到要胖東來去拯救。這其實也給美團為代表的即時零售提供了新機會:可以快速觸達消費者,商超成為單純的供貨方,美團的議價能力得到提升。

在過往十余年的發展中,美團收穫了巨大的成長性紅利,從最早的團購(線下商業形態初步上網),到后來外賣(線上線下深度融合),再到最近的即時零售,基本踩中並引領了本地生活的重要節奏,最終成就如今商業版圖,如今行業自主驅動的成長性紅利已逐漸消散,加之競爭格局的變化導致企業面臨極大的不確定性,這也是「互聯網下半場」的主要命題。

如今美團以強化運營能力短期內緩釋了上述壓力,以新的業務形態迎合了商家的新需求,但若對手仍然保持強力進攻態勢,那麼中期內美團還是會面對諸如此類的壓力,企業需要保持組織和管理的快速進化能力以化解壓力。

八月將迎大考

如開篇所言,抖音進入本地生活成為」狼來了」的恐怖寓言時,許多朋友進入本能的賣空思維,但2024年初至今美團卻結結實實反彈接近1倍,多空瞬間完成轉換。

前文中我們從基本面入手對美團進行了詳盡解讀,接下來從市場層面推演其市值走向。

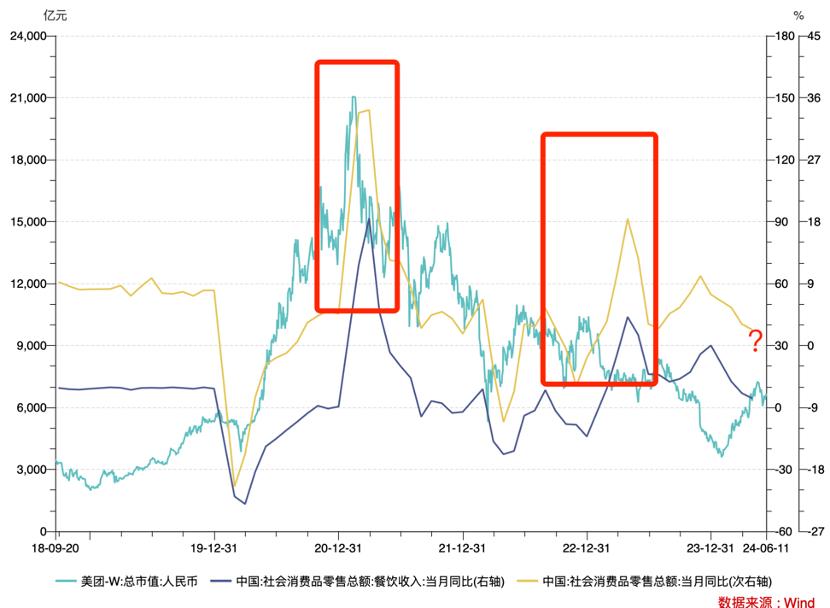

我們首先整理了2024年初至今美團,恆生指數以及恆生科技指數的走勢情況。2024年Q1三條折線保持了高度的相關性,三月下旬之后美團股價抖升,與大盤逐漸拉開距離。

聯繫到此時美團在資本層面有幾件大事:

1)2023年報發佈,經營基本面表現平穩,抖音入局的利空因素得到緩釋;

2)2024年Q2美團強化了回購力度,最近又計劃在公開市場回購總金額不超過20億美元的B類普通股股份,公司親自下場託市有利於提振市場信心。

上述因素在Q2集中發力,美團股價隨之告別低谷,這些構成市值修復的積極因素。

需要提醒大家的是,上述因素在短期基本是有效的,長期內判斷美團市值走向則要更加複雜一些。

作為本地生活頭部企業,美團市值往往是行業景氣度的投射。當我們整理美團市值與社零以及餐飲行業收入變化時,會發現上圖中三條折線呈高度的相關性,且美團市值變動要領先行業大盤1-2個季度。

美團股價在2024年2月初觸底,其后基於多重因素進入上升通道,與此同時行業大盤仍在調整周期內,同比增長尚未迎來真正反彈。按照以往規律,行業大盤最迟要在8月觸底,否則此前的利多就難以兑現。

對美團而言,此前通過回購,業務的革新短期內確實托起了市值,長期來看其真正的穩定還是要仰賴於大盤,也就是寄希望於8月前后行業可以進入修復期,同比增長能夠回到理想水平。

那麼該計劃能否兑現呢?我們主要看宏觀經濟,近期貨幣和財政刺激在雙雙發力。

如央行行長在兩會期間表示「把維護價格穩定、推動價格温和回升作為貨幣政策的重要考量」且「后續仍有降準空間」。

2023年中美息差擴大導致人民幣面臨較大的貶值壓力,於是央行利用貨幣政策拉動社會需求的空間被壓縮,如今美國何時降息雖然仍有爭議,但今年年內進入降息通道也已經是共識,我國就可以充分利用貨幣政策去拉動總需求。

當前行業大盤雖然面臨諸如此類壓力(同比增長也受上年大基數較大影響),如果拉長時間線,還是以積極因素為主的。

至此,我們不難發現長期內美團的對手遠非一個抖音可以概括,而是:

1)是自己,能否保持快速迭代能力,滿足行業需求,找到自己的核心優勢和定位;

2)是大勢,一個朝氣蓬勃的行業是形成牛股的必要不充分條件。

前者是能力,后者就要靠運氣了。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?