熱門資訊> 正文

美銀美林:看好銅價漲到12000美元,生產成本較高的「非第一梯隊」銅礦企業彈性更大

2024-06-08 19:59

- 花旗銀行(C) 0

- 高盛(GS) 0

- 紫金礦業(02899.HK) 0

高盛、花旗之后,華爾街大行美銀美林也喊出了看漲銅價的最強音。

當地時間周五,美銀美林Jason Fairclough等分析師發佈深度行業報告,表示銅價有望在2026年漲到每噸12000美元,較當前水平高出超過20%,與花旗的預測最為接近。高盛則認為,銅價有望在年底提前達到這一水平。

報告指出,由於能源轉型、印度需求的增長、以及AI和數據中心建設浪潮的興起,市場對銅的需求正在飆升,預測到2026年,全球供需缺口將擴大一倍,達到74.3萬噸。

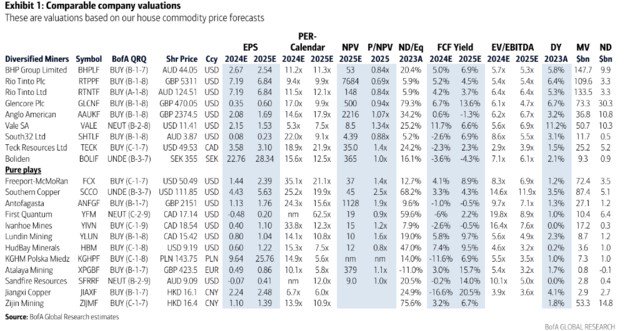

美銀美林對銅礦企業普遍看好,給予自由港麥克莫蘭銅金公司、安託法加斯塔礦業、艾芬豪礦業、紫金礦業、江西銅業等多家巨頭買入評級。泰克資源、英美資源、嘉能可等綜合礦商中「隱藏」的優質銅資產值得關注。

該機構還認為,一旦銅價上行,KGHM等規模較小、成本較高的企業的利潤增長可能更為顯著。

2026年缺口或擴大一倍

該報告以「人人都想要銅」(Everybody wants copper)為題,可見其對銅需求之看好。

美銀美林指出,必和必拓最近就對英美資源集團發起的世紀收購,這讓市場充分認識到一件事:在銅價飆升的預期下,優質銅礦資產變得愈發稀缺,掌握銅資源的價值也與日俱增。

報告指出,當前全球正加速能源轉型的步伐,而這一進程的核心就在於「去碳化」。而要實現這一目標,對銅等金屬的強度需求將顯著提高。

此外,印度等新興經濟體的崛起,以及人工智能、數據中心等新興產業的快速發展,也將為銅價提供有力支撐。

在銅供應緊缺的背景下,美銀美林預計,2024年銅供需將出現32.4萬噸的缺口,到2026年,這一缺口將達到74.3萬噸。

優質純銅礦企業,看自由港和南方銅業

美銀美林指出,銅礦公司的估值受多方面因素影響,既要看重基本面因素如成本、儲量,也要考慮市場因素如規模和流動性。那些各方面表現都突出的優質公司,會獲得更高的估值溢價,值得投資者重點關注。

對於全球主要純銅礦企業的估值分析,美銀美林引入了一個新的估值指標:每噸銅年產能對應的企業價值(EV),簡稱EV/噸。

通過計算,美銀美林發現平均每噸銅產能的價值約為55000美元。

但不同企業的EV/噸差異很大,主要取決於以下因素:

成本地位——成本越低,EV/噸往往越高。

礦山壽命——礦山壽命越長,EV/噸越高。

所在地——不同國家和地區的政治、經濟風險不同,EV/噸也會有差異。

股權「包裝」——上市公司的EV/噸通常高於非上市公司。

具體到企業層面,美銀美林指出,美國兩大上市銅礦巨頭自由港和南方銅業的EV/噸超過90000美元,估值遠高於行業平均水平。

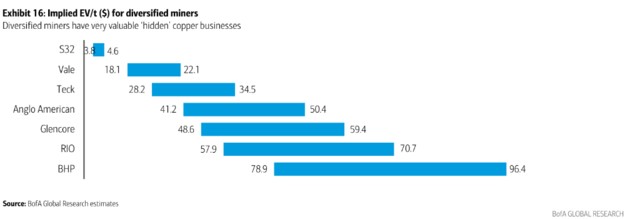

綜合礦業巨頭:「隱藏」的優質銅資產應該被看到

而對於大型多元化礦業公司,美銀美林延續使用EV/噸指標來推導出這些公司中優質銅業務的隱含價值。

分析結果顯示,這些綜合礦業巨頭旗下的銅業務價值相當可觀,只是常常被投資者所忽略:

必和必拓,其銅業務年產權益噸位約140萬噸,按照EV/噸指標估算,估值可能在790億到960億美元之間。

英美資源的銅業務規模雖然不及BHP,年產權益噸位約70萬噸,但估值也可能達到410億至500億美元。

至於嘉能可,其銅業務年產權益噸位約86萬噸,隱含價值可能在490億至590億美元之間。

這些數字充分説明,綜合礦業公司的銅業務絕非」副業」,而是真金白銀的」價值窪地」。只是由於這些公司業務眾多,銅業務的價值常常被市場低估。

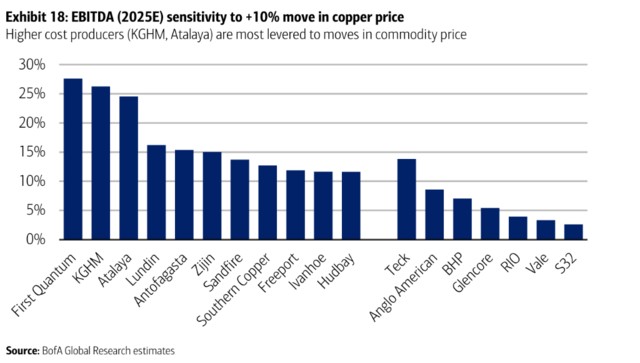

這些銅企,盈利彈性很大

美銀美林在報告中尤其提到了一種銅礦企業,即那些生產成本較高的「非第一梯隊」銅礦企業。

與行業龍頭相比,它們成本較高,意味着利潤率相對較低;礦山資產的開採壽命較短,未來持續盈利能力存疑;規模較小,缺乏規模經濟效應;資產負債率偏高,財務風險相對更大。

從投資角度看,這些生產商企業似乎「質量」不高。比如,如波蘭KGHM集團和西班牙阿塔拉亞礦業的EV/噸還不到20000美元。

然而,一旦銅價上漲,利潤增長空間可能更大。美銀美林指出,這些股票可能具有另一種吸引力,即更高的價格槓桿。

所謂價格槓桿,是指銅價變動對企業盈利的影響程度。美銀美林認為,對於成本高企的生產商而言,當銅價上漲時,它們的利潤增長可能更為顯著。

假設銅價上漲10%,KGHM2025年的EBITDA可能會增長26%;阿塔拉亞礦業明年的EBITDA漲幅也能達到25%。

當然,這種「高槓杆」也意味着更高的風險。一旦銅價下跌,這些企業的股價跌幅可能也更大。

推薦文章

新股申購 | 多光譜AI技術龍頭海清智元今起招股,一手入場費3636.31港元

華盛早報 | 中東戰火重燃!納指跌近2%,伊朗關閉霍爾木茲海峽;黃金已跌去今年所有漲幅;甲骨文績后大跌10%

績后大跌!甲骨文交出靚麗財報,但鉅額融資計劃引擔憂

6月11日外盤頭條:特朗普宣佈立即打擊伊朗 美國5月退還220億美元關税 Anthropic呼籲強制測試AI模型

SpaceX上市倒計時:聚焦史上最大IPO 華爾街熱捧與質疑交織

騰訊AI加速「建群」

美股機會日報 | 警報拉響!納指期貨跳水跌1.6%,特朗普或繼續對伊軍事打擊;美國5月CPI料重回「4字頭」

SpaceX上市倒計時!這7個ETF將第一時間納入,特斯拉被「合併」的可能性有多大?