熱門資訊> 正文

一年燒掉4000億美元——美股「七姐妹」的AI戰爭

2024-06-01 17:22

來源:硬AI

一場轟轟烈烈的AI大戰正在硅谷上演!

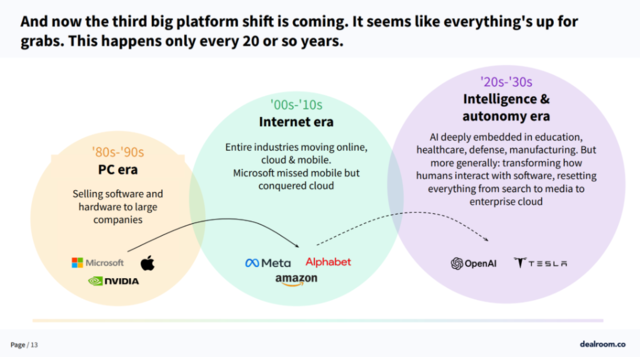

服務諮詢機構Dealroom和Flow Partners最新公佈的報告顯示,全球科技行業正進入以AI和自動化為代表的新創新周期。科技創新周期大概每二十年一次,之前的兩次創新周期分別發生在PC時代(個人電腦的普及)以及互聯網時代(包括向移動設備和雲計算的轉變)。

爲了在本輪創新周期中搶佔先機,科技巨頭們紛紛加大AI投入。

報告指出,市值總額達14萬億美元(約佔標普500指數的32%)的美股「七姐妹」,每年在AI和雲基礎設施上投資高達4000億美元。這些投資覆蓋了從AI芯片、大模型,到人形機器人、自動駕駛、AI醫療等各個領域。

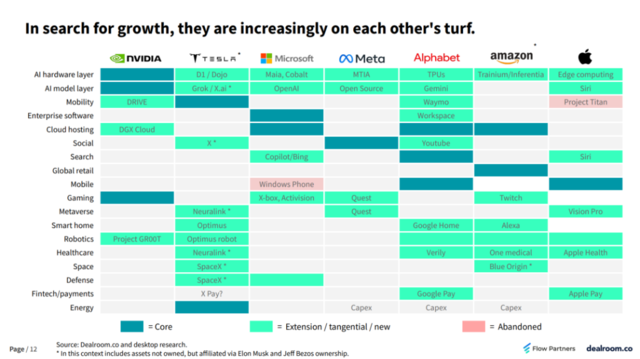

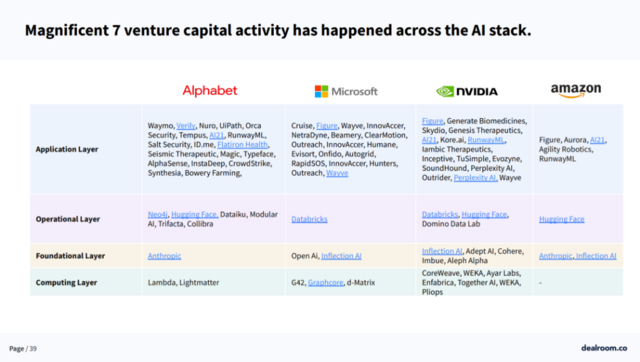

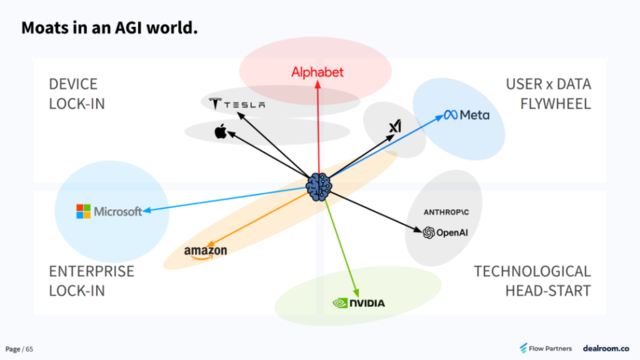

競爭最為激烈的是AI的硬件層和模型層,越來越多科技巨頭地跑進別人家的「地盤」上搶食。比如,主導AI芯片市場的英偉達,正面臨從同行到客户的集體圍攻,特斯拉、微軟、谷歌、亞馬遜都在開發自家的AI芯片。

爲了集中資源,它們甚至會犧牲其他業務。例如,Meta最近關閉了其企業協作產品Workplace,后者一度被視為其全力轉向元宇宙和AI的信號。

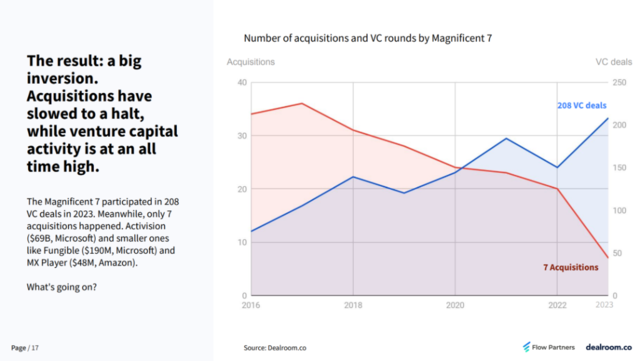

「地盤」爭奪戰:從併購到VC

過去,收購在「地盤」爭奪戰中扮演了關鍵角色,但隨着監管部門對併購的審查日益嚴格,科技巨頭們把更多目光轉向了風險投資。

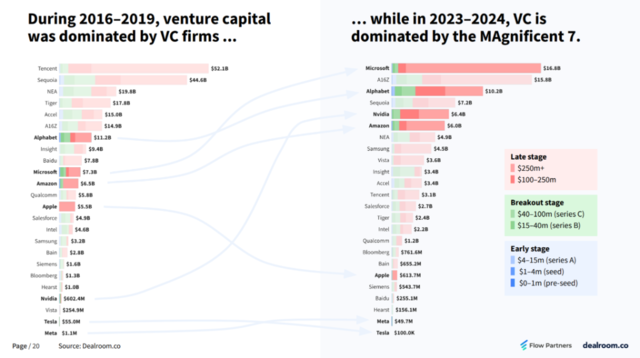

報告指出,2023年「七姐妹」只完成了7項收購,但參與了208項風險投資交易。

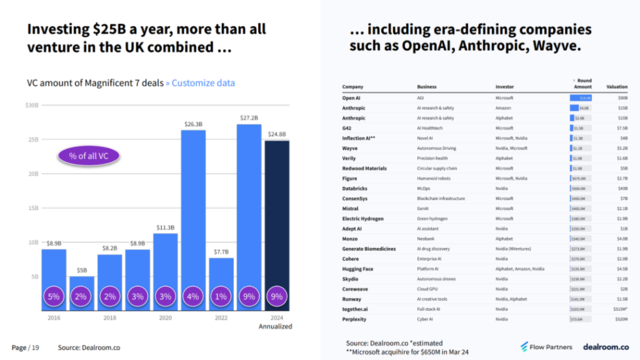

今年迄今,「七姐妹」通過風投活動向AI公司投資了248億美元,超過了英國每年的風投總額,最受巨頭青睞的包括OpenAI、Anthropic、Wayve等明星AI初創公司。

同時收購活動仍在繼續,英偉達在5月以總計10億美元收購了以色列初創公司Run:AI和Deci AI。

「七姐妹」在風險投資領域的活動顯著增加,尤其是那些已經有一定規模和業績但尚未上市的公司,到2023-2024年,它們已成為最大的科技VC。

大部分資金流入大模型和基礎設施,應用層經濟潛力高達50萬億美元

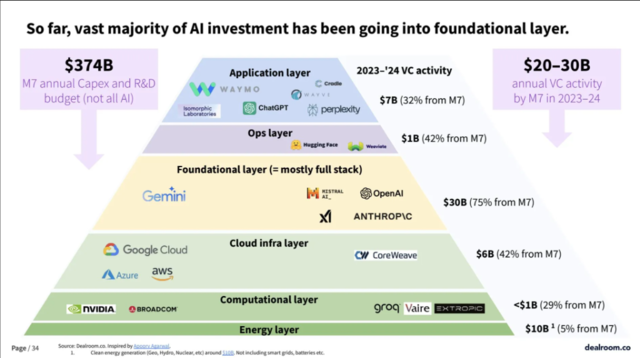

科技巨頭在AI各個層面都有佈局,但目前重心還是在基礎技術(大模型)和基礎設施層面。報告顯示:

- AI投資的大部分都流向了基礎層(foundational layer),即支撐AI發展的底層大模型技術,如OpenAI、Anthropic、Gemini等。這部分投資約佔科技巨頭AI投資總額的75%。

- 雲基礎設施層(cloud infra layer)約佔AI總投資的42%,谷歌雲、亞馬遜雲服務AWS和微軟Azure是主要玩家。

- 計算層(computational layer)投資佔比29%,玩家包括英偉達、博通等芯片和算力供應商。

- 應用層(application layer)佔AI總投資的32%,主要玩家包括Waymo、Anthropic等。

- 運營支持層(ops layer)佔投資的42%,玩家有Hugging Face和Weights & Biases。

- 能源層投資佔比5%,主要圍繞清潔能源生成技術。

值得注意的是,AI投資正在逐步向應用層轉變。

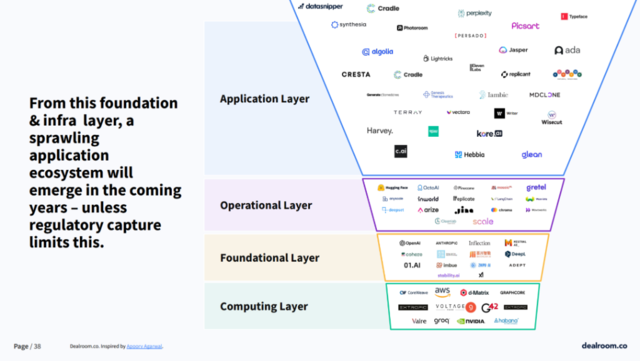

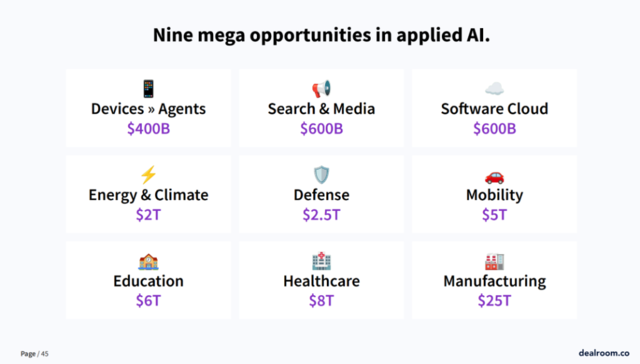

AI應用存在大量機遇,報告指出,醫療保健、設備、媒體、軟件雲、氣候、教育、國防、移動和製造業,AI的經濟潛力達50萬億美元。

業內人士指出,科技巨頭們的終極目標是率先實現通用人工智能(AGI)。儘管目前尚不清楚AGI的實現還需要多長時間,但可以預見的是,在這場新一輪創新周期中,AI將成為科技競爭的決定性因素。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?