熱門資訊> 正文

AI服務器爆火,這些芯片賽道進入狂歡期

2024-05-22 02:05

01 AI服務器與傳統服務器的區別

AI服務器和傳統服務器之間有顯著的區別。

AI服務器是一種專門設計用於執行人工智能、機器學習(ML)、深度學習(DL)等計算密集型任務的高性能服務器。它可以通過收集數據、分析數據和模擬數據來學習如何有效地運行服務器,也可以根據不同的應用程序和用户請求來調整服務器的性能,從而提供更好的服務器性能。

而傳統服務器雖然也可以處理大量數據,但是需要人工干預來提高服務器性能。

從服務器的硬件架構來看,AI服務器通常配備有高效能的中央處理器(CPU)、圖形處理器(GPU)、張量處理器(TPU)或專用的AI加速器,以及大量的內存和存儲空間。在異構方式上,AI服務器可以為CPU+GPU、CPU+FPGA、CPU+TPU、CPU+ASIC或CPU+多種加速卡。

目前,產品中最常見的是CPU+多塊GPU的方式。具體的設計和配置可以根據需要進行大量並行處理的具體任務來進行調整。

傳統服務器主要以CPU為算力提供者,但是在運作的過程中需要引入大量分支跳轉中斷處理,這使得CPU的內部結構複雜,並不能滿足AI時代的需求。

AI服務器的主要優勢:

大數據處理:AI服務器能夠處理和分析大量數據,這是訓練AI和ML模型的關鍵。

並行計算:由於AI和ML算法需要對大量數據進行復雜的計算,AI服務器通常使用可以並行處理大量數據的硬件,如GPU。

存儲和內存:AI服務器通常具有大量的存儲空間和內存,以便存儲和處理大量的數據。

網絡能力:AI服務器需要高速和低延迟的網絡連接,以便快速傳輸大量的數據。

事實上,這也正是大模型熱潮之后,AI服務器搶購潮涌現的原因所在。大模型內部藴含的數據參數極其龐大,無論是訓練還是運行,都需要更強大的計算資源來支撐。因此,爲了滿足這種需求,高性能的AI服務器變得至關重要,從而引發了搶購熱潮。

呈現在具體應用中,AI服務器廣泛應用於深度學習、高性能計算、醫療、搜索引擎、遊戲、電子商務、金融、安全等行業。比如在醫學圖像智能分析應用中,AI服務器可以通過機器視覺、知識地圖、深度學習等人工智能技術,模擬醫學專家思維、推理診斷,幫助醫生定位疾病,協助診斷;在安全監控的應用中,AI服務器可以應用於人體分析、圖像分析、車輛分析、行為分析等安全場景。

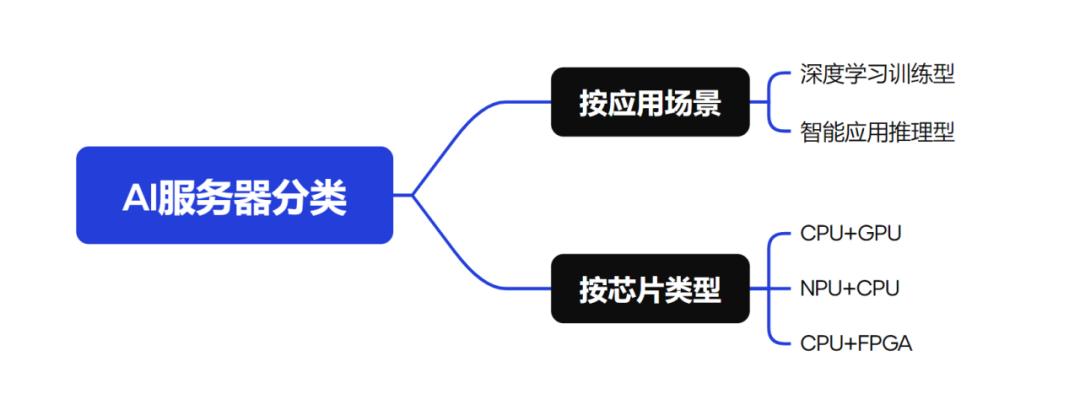

02 AI服務器的兩大類別

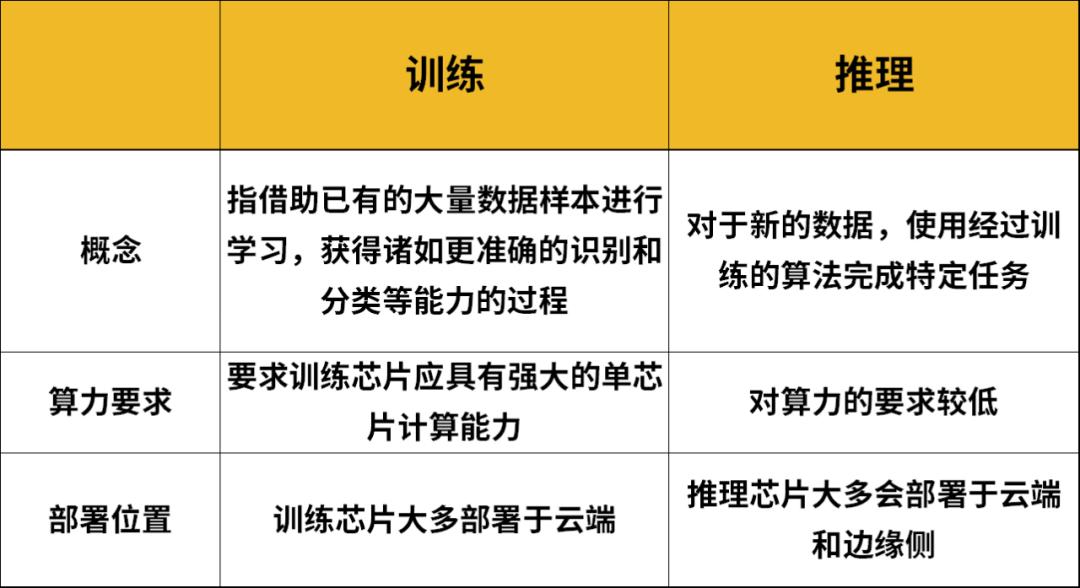

按照AI應用場景的需求,AI服務器主要分為兩類:深度學習訓練型和智能應用推理型。

訓練任務對服務器算力要求較高,需要訓練型服務器提供高密度算力支持;推理任務則是利用訓練后的模型提供服務,對算力無較高要求。

簡單來説,訓練過程就是一個學習的過程,訓練是一個搜索和求解模型最優參數的階段;推理是將深度學習訓練成果投入使用的過程,即模型參數已經求解出來,使用和部署模型階段。

根據使用需求的不同,不同AI服務器對GPU的採用也不同。

訓練階段要求GPU具有強大的計算能力和高存儲帶寬,以應對大規模的數據處理和複雜的數學運算。因此,在選擇用於訓練階段的GPU時,通常需要關注其性能、功耗、可靠性和軟件兼容性等方面。具有高頻率、多核心和大顯存的GPU產品通常更適合訓練階段的需求。拿英偉達來説,訓練時可以選A100\V100\A800等顯卡。

推理階段主要關注的是模型的快速響應和準確輸出。這一階段的計算量相對較小,但要求GPU能夠快速且穩定地執行預訓練好的模型。因此,推理階段對GPU的需求更注重其穩定性和能效比。英偉達的P4、T4、A10等顯卡,更適合推理階段的需求。

03 AI服務器出貨量激增

AI服務器作為算力的發動機,算力需求的增長將迎來AI服務器需求的快速增長。

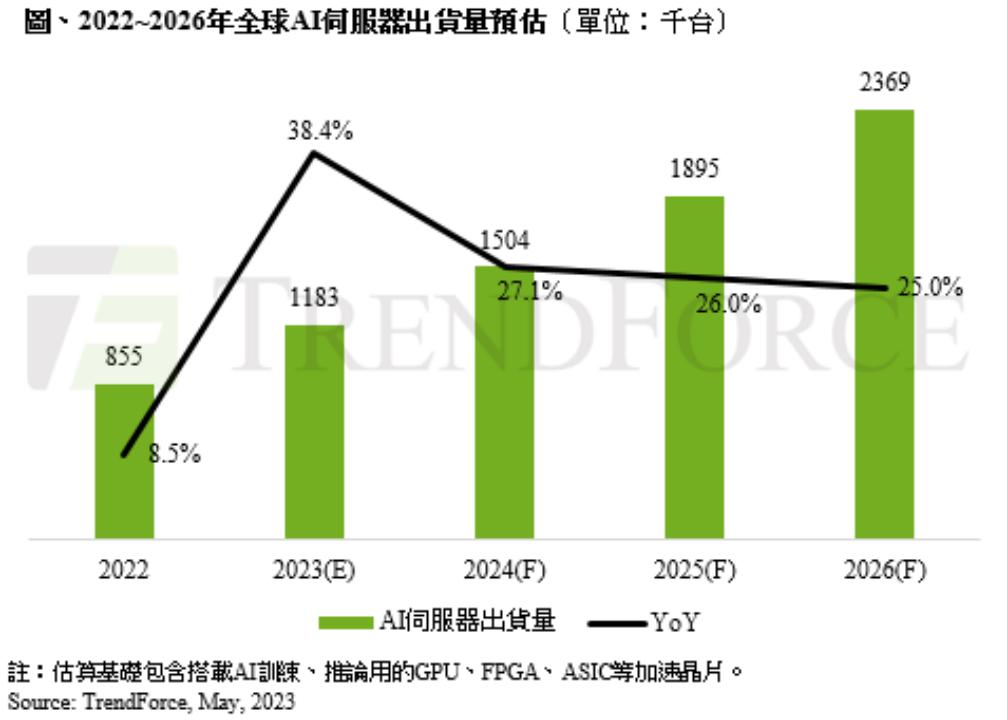

據IDC統計,2023年全球AI服務器市場規模預計為 211億美元,2025年將達到17.9億美元,2023-2025年CAGR為22.7%。出貨量方面,根據TrendForce數據,2023年AI服務器出貨量逾120萬台,佔據服務器總出貨量的近9%,年增長達38.4%。預計2026年,AI服務器出貨量為237萬台,佔比達15%,複合年增長率預計保持25%。

再看中國市場,IDC預計2023年中國AI服務器市場規模將達到91億美元,同比增長82.5%;2027年將達到134億美元,年均複合增長率為21.8%。主要原因是國內各大廠商紛紛佈局AI服務器產業,升級產品技術規格。處理器方面,浪潮信息產品主要通過搭建四代英特爾CPU+英偉達H800GPU超高算力組合,華為的昇騰系列和鯤鵬系列服務器主要搭載自研鯤鵬處理器及昇騰處理器,中科可控搭載海光處理器滿足算力需求。此外,廠商普遍配置有32個DDR4內存插條和SAS/SATA硬盤,以及支持0/1/10/5/50/6/60RAID。

計算芯片和存儲是服務器的核心構成,在AI服務器發展如日中天的當下,計算芯片和存儲自然而然跟隨着AI服務器的步伐走上快車道。

04 這些芯片賽道,進入狂歡期

國產CPU迎來發展好時機

上文提到,如今的算力芯片通常是CPU+多塊GPU的方式。

當下主流的服務器 CPU 架構包括 X86、ARM、MIPS和 RISC-V等。其中X86架構處理器統治着PC和服務器市場,Arm架構處理器統治着移動市場和IoT市場,MIPS是基於RISC的衍生架構之一,近年來RISC-V架構則憑藉着開源、指令精簡、可擴展等優勢,在注重能效比的物聯網領域大受追捧,並開始進入更高性能需求的服務器市場。

當前市場格局中,英特爾和AMD兩大巨頭憑藉深厚的技術積累和市場佈局,佔據了市場的絕大部分份額。

然而,隨着AI技術的飛速發展,中國作為服務器市場的增長引擎,也為眾多服務器芯片公司提供了前所未有的發展機遇。這些公司紛紛瞄準這一黃金時期,加大研發力度,提升產品性能,以期在激烈的市場競爭中脫穎而出,分得一杯羹。

如今,國產服務器CPU正處於奮力追趕的關鍵時期,主流的廠商包括海光、兆芯、飛騰、華為鯤鵬、龍芯、申威。

海光完全兼容X86架構,擁有指令集永久授權,不僅具備了獨立設計CPU內核和SoC的能力,也可以對指令集進行自主擴展和優化。海光CPU系列產品中,海光三號為2023年主力銷售產品,海光四號、海光五號處於研發階段。海光 CPU 既支持面向數據中心、雲計算等複雜應用領域的高端服務器;也支持面向政務、企業和教育領域的信息化建設中的中低端服務器以及工作站和邊緣計算服務器,已經應用於電信、金融、互聯網、教育、交通、工業設計、圖形圖像處理等領域。

再看飛騰,飛騰已與1600余家國內軟硬件廠商打造完整生態體系,並已完成與6大類1000余種整機產品、2600余種軟件和外設的適配。基於飛騰桌面CPU的終端已形成較為完整的生態圖譜,可覆蓋從整機硬件、基礎軟件到上層的應用。

去年四月,龍芯推出2023款HPC CPU:3D5000,擁有32核高達2 GHz和300W TDP,據稱比典型Arm芯片快4倍。龍芯3D5000的推出,進一步滿足了數據中心對性能的需求,也標誌着龍芯中科在服務器CPU芯片領域進入國內領先行列。

此外國內企業還在加快部署RISC-V芯片。比如去年10月,山東大學成功部署了基於RISC-V CPU的服務器集羣,該系統擁有3072個核心,並配置了48個64位RISC-V CPU節點。中國科學院(CAS)正在開發「香山」RISC-V芯片。

目前,從架構路線上看,x86更具發展空間和潛力。

X86不僅是國際廣泛認可的通用計算架構,而且國產CPU廠商通過獲得X86架構和指令集的授權,不斷消化、吸收與創新,目前已具備高度的自主發展和自由迭代的能力。

在自主發展方面,X86架構為國產CPU廠商提供了一個廣闊的舞臺。他們不僅可以在架構的基礎上進行微架構創新,還可以根據國內市場的特殊需求,定製和優化指令集,開發出更符合本土用户習慣和應用場景的CPU產品。這種定製化的能力使得國產CPU在性能和功能上能夠與國際大廠的產品相媲美,甚至在某些特定領域實現超越。其次,在自由迭代方面,國產CPU廠商具備了對X86架構進行持續升級和優化的能力。

因此,在安全性方面,國產X86 CPU廠商具備自主可控的能力,他們可以通過自主研發和創新,確保CPU產品在設計和製造過程中的安全性。

GPU廠商更是進入黃金時刻

GPU市場的火熱程度還要遠遠誇張於CPU市場。

儘管FPGA、各類ASIC芯片也能執行大量運算,但GPU的通用性無疑讓它更具吸引力。

在AI服務器的構建中,GPU的價值量顯著高於CPU。一臺AI服務器通常僅搭載1-2塊CPU,但GPU的數量則可能大大增加。根據GPU數量的不同,AI服務器可分為四路、八路和十六路服務器,其中搭載8塊GPU的八路AI服務器最為常見。這種配置使得AI服務器在處理大規模數據和高複雜度算法時具有更高的效率和穩定性。

以浪潮的服務器產品為例,我們可以更直觀地感受到GPU在AI服務器中的價值。浪潮的通用服務器NF5280M6採用1~2顆第三代Intel Xeon可擴展處理器,每顆CPU的售價約為64000元,因此該服務器的芯片成本大約在64000~128000元之間。然而,在浪潮的AI服務器NF5688M6中,情況則大不相同。該服務器採用了2顆第三代Intel Xeon可擴展處理器和8顆英偉達A800 GPU的組合。據英偉達官網顯示,每顆A800的售價高達104000元。因此,僅計算芯片成本,該AI服務器的芯片成本就達到了約96萬元。

可以看到,隨着AI服務器的廣泛普及和應用,GPU也迎來量價齊升。

作為全球領先的GPU製造商,英偉達憑藉其卓越的技術和創新能力,成功抓住了AI發展的黃金機遇。不斷推出性能更強大、功能更豐富的GPU產品,滿足了AI服務器日益增長的計算需求。英偉達不僅收穫了接到手軟的訂單,還成功佔領了AI服務器市場的制高點。

當然,國產GPU廠商也不會錯過這一好時機。他們加大研發力度,努力提升產品性能和質量,以滿足國內AI服務器市場的迫切需求。

2023年上半年,中國加速芯片的市場規模超過50萬張。從技術角度看,GPU卡佔有90%的市場份額;從品牌角度看,中國本土AI芯片品牌出貨超過5萬張,佔比整個市場10%左右的份額。

國產GPU 有兩條主要的發展路線:分別為傳統的 2D/3D 圖形渲染 GPU 和專注高性能計算的 GPGPU,近年來,國產GPU 廠商在圖形渲染 GPU 和高性能計算 GPGPU 領域上均推出了較為成熟的產品。

國產算力GPU的主要廠商包括海光信息、寒武紀、平頭哥、華為昇騰、天數智芯、燧原科技、摩爾線程、壁仞科技、沐曦等公司,部分產品的單卡指標和參數已經與英偉達產品接近或持平。目前國產算力GPU芯片在推理場景應用較多且具備一定競爭力,如含光800、思元370、MTTS3000等等。

隨着國家對自主可控技術的重視和支持力度不斷加大,國產GPU廠商的發展前景十分廣闊。他們有望在未來通過技術創新和市場拓展,逐步縮小與國際巨頭的差距,實現國產GPU在AI服務器市場的更大突破。

DDR5、HBM成為AI服務器標配

HBM(高帶寬內存)以其高帶寬、高容量、低延時和低功耗的優勢,成為AI服務器中GPU的搭載標配。英偉達推出的多款用於AI訓練的芯片A100、H100和H200,均採用HBM顯存:

A100採用80GB HBM2顯存,峰值帶寬高達1.6TB/s。

H100採用80GB HBM3顯存,峰值帶寬高達3.2TB/s。

H200採用96GB HBM3顯存,峰值帶寬高達5.12TB/s。

HBM顯存的應用,大幅提升了AI訓練的速度和效率,是當前AI計算領域必不可少的重要技術。

此外,針對AI服務器的高性能要求,更強大的內存——DDR5需求隨之提升。與DDR4相比,DDR5具備更高速度、更大容量和更低能耗等特點。DDR5內存的最高傳輸速率達6.4Gbps,比DDR4高出一倍。

美光科技此前曾表示,AI服務器對DRAM和NAND的容量需求分別是常規服務器的8倍和3倍。AI服務器的增長,對內存的拉動可謂是肉眼可見,而且需求相當明確。中金公司此前指出,2023-2025年僅AI即會為存儲帶來80億美元增量市場。

05 央企加快智算中心建設,國產AI服務器機遇大增

2月19日,國務院國資委召開中央企業人工智能專題推進會。明確指出中央企業要加快佈局和發展人工智能產業,加快建設一批智能算力中心:同時開展AI+專項行動,加快重點行業賦能,構建一批產業多模態優質數據集,打造從基礎設施、算法工具、智能平臺到解決方案的大模型賦能產業。央企帶頭加速智算中心建設、推動AI賦能產業,有望提升國產算力需求,帶動相關產業發展。

根據2023年10月,中國電信發佈的《AI算力服務器(2023-2024年)集中採購項目》中標候選人結果顯示,總金額約為84.63億元,包括AI服務器4175台以及IB交換機1182台,其中使用國產(鯤鵬)芯片的AI服務器1977台,佔整體採購數量的47.35%。

近日,中國聯通發佈2024年人工智能服務器集中採購項目資格預審公告,公告顯示,2024年中國聯通人工智能服務器集中採購項目已批准,招標人為中國聯合網絡通信有限公司及省分公司、聯通數字科技有限公司等。此次中國聯通將採購人工智能服務器合計2503台,關鍵組網設備RoCE交換機合計688台,本次採購不劃分標包。

在信創、國產化趨勢下,此次招標中國產服務器或佔大多數,而隨着運營商招投標國產服務器佔比的提升,國產服務器廠商有望受益。

以下是數家在「AI服務器」概念領域中備受矚目,被視為未來市場潛力巨大的黑馬公司。

IDC數據顯示,2023年上半年,從銷售額來看,浪潮、新華三、寧暢位居前三,佔據了70%以上的市場份額;從出貨臺數看,浪潮、坤前、寧暢位居前三名,佔近60%的市場份額。

浪潮信息,主營通用服務器、邊緣服務器、AI服務器和存儲等。從2020年至2022年,服務器業務的銷售收入在浪潮信息總營收中佔比始終保持在95%以上。2023年上半年,浪潮信息的服務器及部件業務實現營收244.99億元,在總營收中佔比高達98.80%。長期以來,浪潮服務器在中國市場份額都在30%左右,位居中國第一,全球第二。

新華三為紫光股份旗下的核心企業,新華三擁有計算、存儲、網絡、5G、安全、終端等全方位的數字化基礎設施整體能力。2023年上半年,新華三服務器以16%的市場份額穩居中國市場第二,其中刀片服務器(一種高度整合的高性能服務器系統)以54%的市場份額蟬聯中國市場第一。

寧暢信息創立於2019年,成立時間雖短,但寧暢團隊在服務器領域已有15年,公司員工中超90%是研發人員,是服務器領域的「黑馬」公司之一。2023年上半年,寧暢液冷服務器市佔率增速位居第一,市場佔有率增速高達500%。

坤前計算機成立於2012年,是一家成熟服務器生產商,包含AI服務器、通用服務器、存儲服務器、邊緣計算服務器、高密度服務器以及國產服務器系列。中興通訊也是我國知名的服務器供應商之一。據IDC發佈數據,2022年中興通訊服務器銷售額和機架服務器出貨量提升至國內前五。在電信行業,中興通訊服務器及存儲產品發貨量多年蟬聯第一,市場份額超過30%,是中國移動、中國聯通、中國電信三大運營商的主流供應商。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

一周IPO | 新股喜提「五連漲」!PCB龍頭勝宏科技首日大漲50%;超購近4670倍!曦智科技等3只下周來襲

美國司法部放棄對鮑威爾調查 為沃什領導美聯儲鋪平道路

美股機會日報 | 英特爾績后飆升近30%!Q1業績及Q2指引均炸裂;美伊談判再出利好,納指期貨漲超1%;亞馬遜獲Meta芯片採購大單

一周財經日曆 | 重磅大事扎堆!美聯儲將公佈利率決議;蘋果、谷歌及閃迪等明星股齊放榜;曦智科技等3只新股上市

華盛早報 | 美伊談判「陷入僵局」!伊朗稱重心已轉為徹底停戰;連漲17日!費城半導體指數再創新高

文件顯示SpaceX獲200億美元過橋貸款,對其債務進行再融資

美伊和平談判陷入僵局,霍爾木茲海峽局勢加劇

美股機會日報 | 美伊和談有戲?據報準備工作或取得突破,三大期指跌幅收窄;績優股普升,諾基亞、德州儀器盤前均漲超10%