熱門資訊> 正文

沒有了巴菲特的伯克希爾,兩位繼承者的投資水平如何?

2024-05-06 11:16

- 伯克希爾B(BRK.B) 0

- 伯克希爾(BRK.A) 0

- 蘋果(AAPL) 0

沃倫·巴菲特的副手們在跟蹤他們的導師和市場時都落后了,根據一項對即將接管伯克希爾·哈撒韋(Berkshire Hathaway)價值3540億美元股票投資組合的兩位人員,FT對其表現進行分析。

伯克希爾將在周六舉行年度股東大會,但副主席查理·芒格不會出席。芒格於去年11月去世,享年99歲,其去世加劇了有關當93歲的巴菲特不再掌舵時該企業未來的問題。

當這位傳奇投資者最終離任時,預計伯克希爾的鉅額股權投資組合管理權將轉交給泰德·韋施勒(Ted Weschler)和託德·康姆斯(Todd Combs)。

韋施勒在2010年和2011年兩次以數百萬美元的價格在慈善拍賣會上與巴菲特共進午餐后被聘用,而康姆斯在2010年寫信給芒格后被招募,請求見面。

FT着手解決伯克希爾股東面臨的最大問題,他們想象沒有巴菲特的未來:韋施勒和康姆斯是如何對待投資的,他們表現如何,他們能否繼續建立他驚人的記錄?

這是系列文章的第一篇,探討了公司和管理團隊,他們將有一天帶領伯克希爾走向新時代。

伯克希爾是美國最后一個偉大的企業集團,旗下擁有數百家公司,涵蓋美國經濟的各個領域。其貨運列車行駛超過32,000英里的鐵路。旗下的公用事業公司為1300萬客户提供電力,而在 Geico,它是美國最大的保險公司之一。

除此之外,伯克希爾在一批藍籌公司中持有股份,如蘋果、可口可樂和美國運通,這些公司也是為伯克希爾業績做出巨大貢獻的重要組成部分。

康姆斯和韋施勒被從相對默默無聞的人中挑選出來,幫助管理這一龐大的投資組合。

康姆斯的專業背景是保險業;這位53歲的他起初在 Progressive 公司工作。后來,在 Blue Ridge Capital 實習后,他加入了 Copper Arch Capital,並於2005年創立了自己的基金,Castle Point Capital。

61歲的韋施勒最初在 WR Grace 擔任初級財務分析師,后來幫助創辦了私人股本集團 Quad-C Management,然后在2000年創立了自己的對衝基金。

和巴菲特一樣,他們自稱是喜歡閲讀的人,熱衷於閲讀報紙、行業刊物和公司年報。康姆斯曾在2017年表示,他早上7點或8點就到辦公室了,一天工作12小時,主要都在閲讀。

在之前的工作中,他經常熬夜研究證券化文件。他去年説:「所以這就像是一個謎題。解開這個謎題。這就是讓我感到興奮的地方。」

韋施勒形容自己是一個喜歡閲讀「奇怪東西」的人——比如行業刊物《家俱今日》和《鈾周刊》——試圖獲得投資上的優勢。

「投資中一個很大的錯誤是人們最終會讀到相同的東西,」韋施勒在2022年表示。「在股市取得成功的唯一途徑是擁有與衆不同的看法。」

這兩位投資副手與有朝一日將接替的人有着相似的投資理念:尋找優質企業,擁有強大管理團隊,並以具有吸引力的價格交易。

在本格雷厄姆(Ben Graham)和大衞·多德(David Dodd)去年重新出版的重要作品《證券分析》中的一個新章節中,康姆斯描述了他是如何尋找護城河的,即一個讓競爭對手難以逾越的競爭優勢。

他補充説:「再加上低資本密集度、定價權、循環收入、持久力以及長期增長的可能性等特徵,你就擁有了一個偉大的企業。」

加入伯克希爾后的幾年里,這對投資者每周一都會與巴菲特共進午餐,通常還會有另一位伯克希爾的校友特蕾西·布里特·庫爾(Tracy Britt Cool)加入。他們會交流投資筆記並談論工作。

疫情之后,情況發生了變化。巴菲特和韋施勒仍定期在奧馬哈會面,但康姆斯從2019年起開始通勤到伯克希爾的保險子公司Geico,因為他被任命為其負責人。

巴菲特稱康姆斯和韋施勒的聘用是他做過的「最明智的決定」之一,稱他們既踏實又聰明。

他們有自由權利承擔他們的成功和失敗,獨立於巴菲特運營,后者仍然管理着伯克希爾的絕大部分投資組合。

「他們在買賣任何東西之前不必徵得我的意見,」他在2017年表示。「有時他們會和我討論他們正在做的事情。其他時候,我只會看我收到的每月總結,然后看看他們買了什麼或賣了什麼。」

像克里斯托弗·羅斯巴赫(Christopher Rossbach)這樣代表投資管理公司J Stern & Co.的股東,非常關注康姆斯和韋施勒的表現和投資方式。羅斯巴赫認為,瞭解這兩位投資者將如何「繼承和發揚」巴菲特的投資傳統至關重要。

康姆斯和韋施勒的表現以及他們的投資方式是股東們非常關注的焦點,其中包括代表投資管理公司J Stern & Co.投資的克里斯托弗·羅斯巴赫。羅斯巴赫認為,瞭解這兩位將如何「繼承和發揚」巴菲特的投資傳統至關重要。

如果這對投資者無法達到巴菲特的水平,這就提出了一個問題,即在被宣傳為比主動基金經理更安全、更便宜、更可靠的被動指數基金盛行的世界中,這家公司的價值和存在意義是什麼。

在加入伯克希爾后的早期,康姆斯和韋施勒取得了一些驚人的收益,使得巴菲特稱讚他們「甩開他老遠」。

包括萬事達卡、Visa和醫療保健公司DaVita在內的投資幫助這兩位經理在2012年和2013年擊敗了標普500指數。

然而,自那時起,他們的投資組合往往落后於標普500指數和巴菲特本人的表現,后者仍然管理着伯克希爾約90%的投資組合。這是億萬富翁在2019年承認的一點,當時他説康姆斯和韋施勒在指數方面「略微落后」。

「要擊敗標普是件艱難的事情,」巴菲特説,「但這就是我們與他們的協議」。

巴菲特一直關心擊敗指數。在他1957年的年度信中,他設定了每年擊敗道瓊斯工業平均指數10個百分點的雄心勃勃的目標。在結束其投資合夥企業之前,他已經超過了這個目標:每年超過市場22個百分點。在伯克希爾的職業生涯中,他的業績超過了標普500指數超過430萬個百分點。

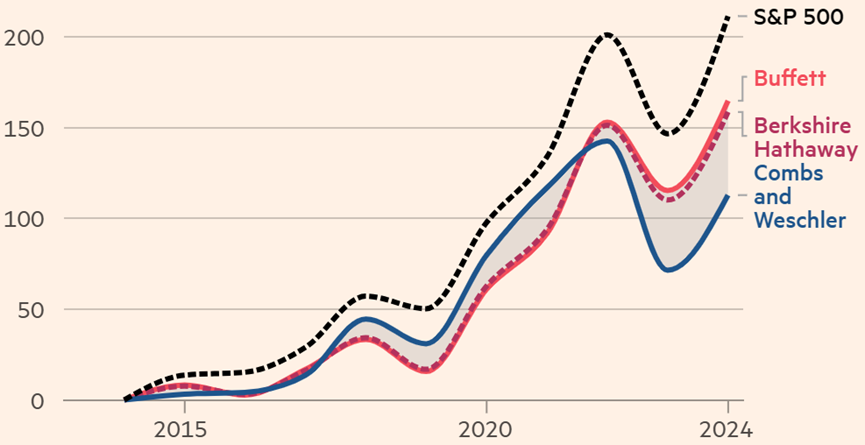

自疫情爆發以來,他的門徒們的業績已經惡化。根據FT的分析,他們在2021年和2022年都落后於標普500指數,而去年他們也落后於該指數。

根據使用晨星數據進行的分析,在過去十年中,這對投資者的平均年度總回報率約為7.8%。這低於標普500指數的12%回報率和巴菲特自己的10.2%的增長。在過去的十年中,他們在十年中有七年落后於該指數。

他們的投資組合價值約為270億美元,佔總投資組合3540億美元的一部分,不包括伯克希爾員工的數十億美元的養老金投資,過去10年增長了約113%。

與同期的巴菲特165%的增長和標普500指數的211%的總回報相比,這都落后於巴菲特的表現。

伯克希爾拒絕接受對康姆斯和韋施勒的採訪或確認他們進行了哪些交易。

「我從未覺得公開談論我們成功並希望繼續的任何事情符合伯克希爾股東的利益,」巴菲特告訴FT。

他補充説:「託德和泰德對伯克希爾來説是無價的,我們的股東從他們的活動中獲益頗豐。」

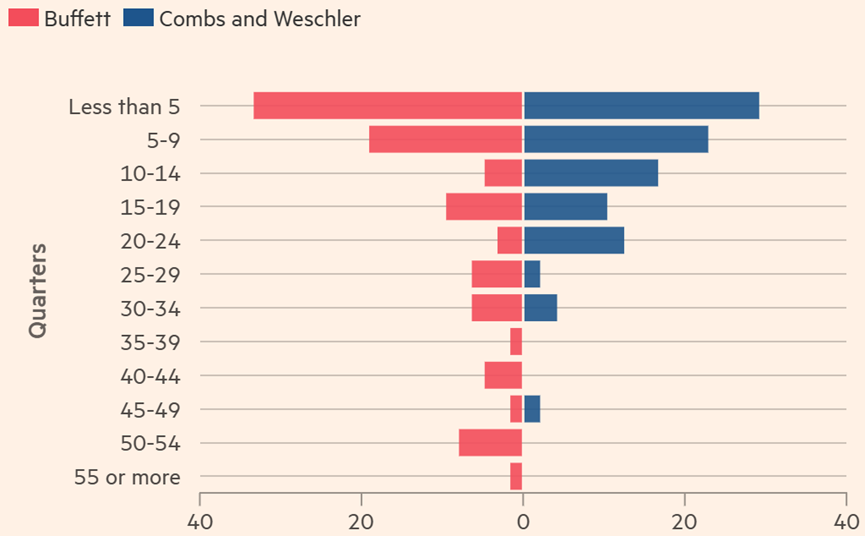

分析顯示,康姆斯和韋施勒持有股票的時間比巴菲特短。巴菲特曾表示,他購買股票時通常認為「持有期是永遠的」。巴菲特承認,在這對投資者剛開始管理投資組合時,他告訴記者,「這兩位中有一位更容易在證券市場中進行交易,而我則不太會這樣做」。

自2010年以來,巴菲特已經出售了63個頭寸的全部持股,平均持有時間為四年零三個月。康姆斯和韋施勒則退出了48只股票,持有時間僅為兩年零十個月。

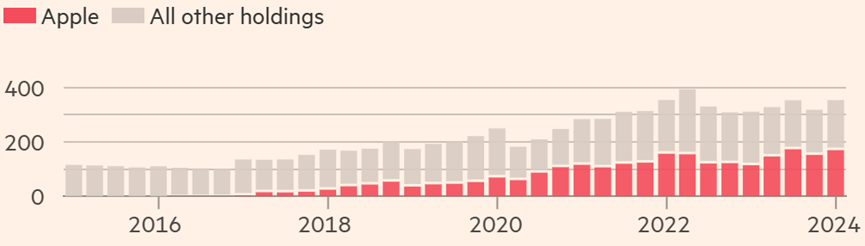

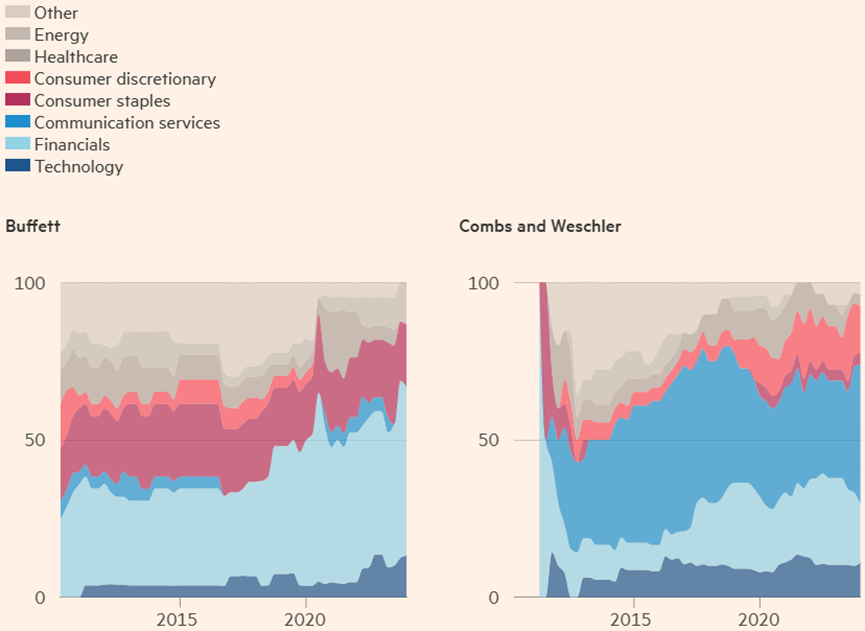

分析還顯示,由於蘋果的大幅增長,巴菲特運營的投資組合更為集中。康姆斯和韋施勒的選擇仍然集中在大約24種證券上,儘管它們涵蓋了比巴菲特更多的經濟領域。

巴菲特在大部分職業生涯中都避開科技股,他表示自己不擅長評估這些股票的前景,也不喜歡它們不可預測的現金流和往往依賴創新的短暫壽命。

然而,在2011年,他為IBM做了一個例外,對這家IT集團進行了109億美元的投資,但這次投資最終失敗了。伯克希爾在七年內賣掉了這隻股票,而IBM的股價下跌,似乎陷入了營收不斷下降的循環。

2016年,康姆斯或韋施勒則投資了一家科技公司,這被認為是伯克希爾過去十年中最成功的股票交易:蘋果公司。

在接下來的幾年里,巴菲特也加入了這個交易,他被持續不斷的iPhone消費者需求所説服。伯克希爾共花費了約400億美元購買蘋果公司的股票。到去年年底,這些股票價值大約1750億美元,超過了伯克希爾總估值的五分之一,即使在這些年里,公司已經賣出了價值160億美元以上的股票。

巴菲特表示,「辦公室里的一個家伙」——指的是康姆斯或韋施勒——發起了對蘋果公司的投資。計算他們的確切回報是棘手的,因為伯克希爾這些年來一直在蘋果公司的股票中交易,但據估計,到去年年底,他們實際上將投資的金額增加了兩倍。

這包括約16億美元的投資,然后在2017年、2018年和2019年賣出蘋果股票時實現的25億美元的收益。

自投資以來,蘋果股票的回報率已超過600%,包括年度股息。伯克希爾報告稱,他們在2023年底賣掉了1000萬股蘋果股票,儘管目前還不清楚是巴菲特還是他的副手削減了他們的倉位。

近年來,伯克希爾努力跟上以科技為主導的大漲,沒有蘋果公司,投資組合將遠遠落后於指數。

這對投資者還從達維塔(DaVita)投資中獲利,這家市值1200億美元的腎透析公司是伯克希爾持有41%股份的投資項目,由韋施勒執行,儘管在投資期間表現不佳,但也低於標準普爾500指數。

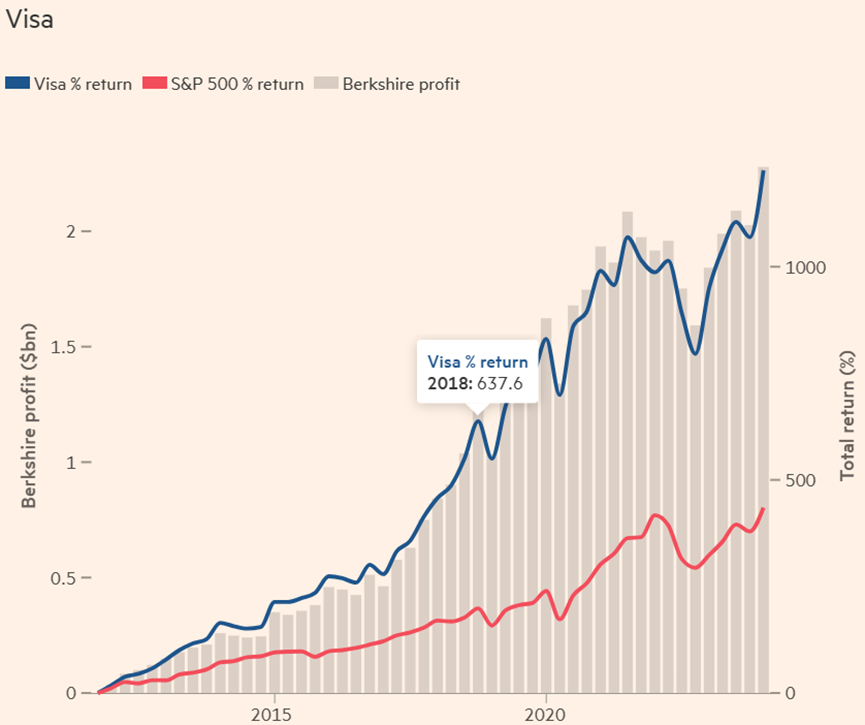

康姆斯在金融服務領域的選擇也是準確的,伯克希爾在信用卡處理公司Visa和萬事達卡上獲得了鉅額收益。這與巴菲特在1960年代早期成功的投資案例相似,當時他在美國運通(American Express)的股價下跌一半后入市,僅兩年內就將其資產增值了三倍。

然而,他們在有線電視行業的大筆投資,包括在Charter Communications和Liberty Media的投資,最近卻拖累了他們的表現,因為較高的利率打擊了這些高負債公司。

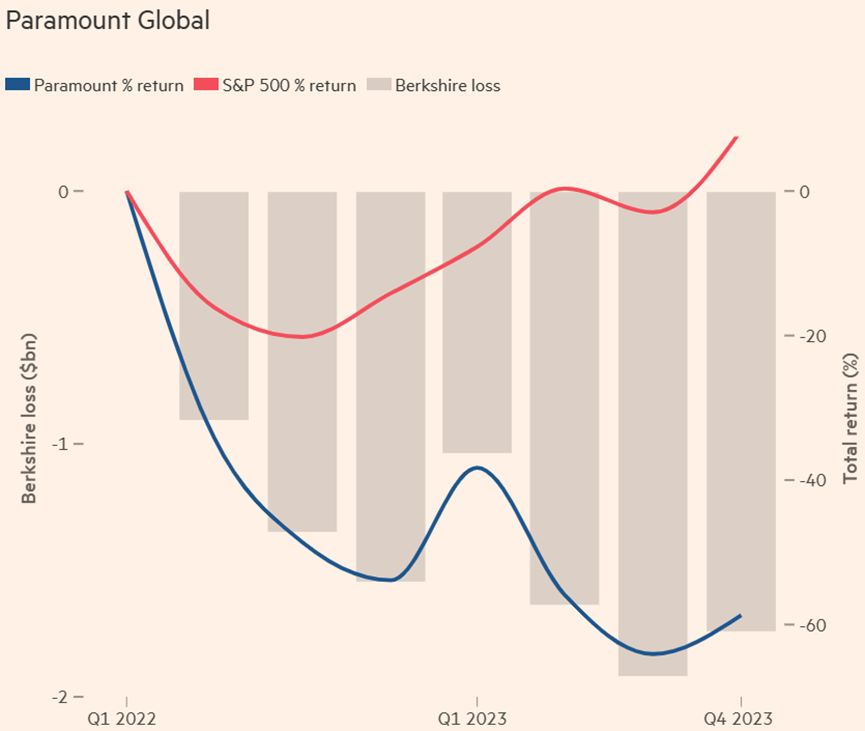

他們還可能是導致對帕拉蒙特全球(Paramount Global)災難性投資的幕后推手,該公司擁有MTV和CBS。巴菲特沒有具體説明是哪位經理在2022年進行了260億美元的交易,當在去年的年會上被問及這筆交易時,他沒有承認這個糟糕的投資,這與他經常的作風不同。

該股自投資以來已下跌超過60%,伯克希爾最近開始以虧損出售其持倉。有傳言稱,康姆斯在2012年曾參與了對帕拉蒙特前身維亞康姆(Viacom)的投資,儘管這筆投資對其中一位經理來説規模相當大,但考慮到他們還持有其他企業數十億美元的股份,這也不是不可能的。

他們還因將一些最終以微薄利潤出售的交易拖累下來,比如他們2019年對奢侈家居用品零售商RH的投注。在2021年中期,該持倉顯示出巨大的浮虧,大約增長了235%——由於投資者推高了家居裝飾公司股價。

但隨着RH股價的下跌,康姆斯或韋施勒決定增加持倉並繼續持有該股票的決定打擊了他們的回報。他們最終在去年出售了這筆交易。

在沒有巴菲特的情況下,康姆斯和韋施勒仍將受益於公司長期積累的優勢,其中包括近年來對衝基金和私募股權集團一直在追逐的一項優勢:永久資本。

他們不必尋找願意投資伯克希爾基金的投資者,這種努力讓像黑石集團和阿波羅這樣的巨頭一直在不斷籌集資金。

同時,他們也不會被迫向股東分配利潤——伯克希爾自1967年以來就沒有再支付過股息——或者在長時間表現不佳或突然衝擊時向嘈雜的激進投資者屈服。

這種情況歷史上使得巴菲特可以進行投資並堅持它們,即使在市場明確反對他的立場時,就像在1973年石油禁運之后和2008年金融危機衝擊市場時一樣。

在沒有巴菲特的情況下,康姆斯和韋施勒仍將受益於公司長期積累的優勢,其中包括近年來對衝基金和私募股權集團一直在追逐的一項優勢:永久資本。

他們不必尋找願意投資伯克希爾基金的投資者,這種努力使得像黑石集團和阿波羅這樣的巨頭一直在不斷籌集資金。

同時,他們也不會被迫向股東分配利潤——伯克希爾自1967年以來就沒有再支付過股息——或者在長時間表現不佳或突然衝擊時向嘈雜的激進投資者屈服。

這種情況歷史上使得巴菲特可以進行投資並堅持它們,即使在市場明確反對他的立場時,就像在1973年石油禁運之后和2008年金融危機衝擊市場時一樣。

然而,康姆斯和韋施勒也面臨一個結構性劣勢,這是巴菲特早年沒有的。當巴菲特離任時,他們將成為全球最大的資金管理者之一,持有的龐大股票組合比伯克希爾的任何一個獨立經營部門都要大。

他們將與巴菲特指定的首席執行官格雷格·阿貝爾一起決定如何配置創紀錄的1680億美元現金儲備,這筆資金之所以如此龐大,是因為這家龐大的投資企業可以收購除了少數幾家公司之外的所有公司。

這是華爾街前所未有的實力水平,巴菲特曾為長期投資機會的匱乏而嘆息,這些機會適合投入如此龐大的資金。

最大的助推因素可能來自經濟衰退。低利率和繁榮的美國股市時代對伯克希爾來説是個壞消息。巴菲特一些標誌性的交易發生在危機時期,比如在2008年投資高盛,而競爭對手則無法或不願參與。

該公司沒有從冠狀病毒大流行中獲利,因為政府干預引發了廣泛的市場反彈,並幫助重新開放資本市場。投資者表示,傳統意義上的經濟放緩可能對伯克希爾有利。

僅僅一十年可能不足以評判康姆斯和韋施勒在一個以耐心投資聞名的公司的表現。然而,投資者們急於聽取他們的意見。

「他們可能每年都需要與[CNBC主持人]貝基·快問答節目,談談他們的投資理念,以便讓人們感到舒適,」伯克希爾股東道格拉斯·温特羅普的分析師傑夫·穆斯卡特洛説。「巴菲特一直很慷慨地分享他的時間 . . . 他們需要繼續他的事業。」

但到目前為止,所有的伯克希爾股東只能依靠過去13年建立的部分業績記錄。本周六,與自從加入伯克希爾以來的每一次年會一樣,韋施勒和康姆斯都不太可能在奧馬哈回答問題。相反,他們將坐在前排觀眾席上,看着巴菲特登臺演講。

對於現在來説,這仍然是巴菲特的表演。(FT)

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?