熱門資訊> 正文

中金:港股大漲后的前景分析

2024-04-30 05:55

本文來自格隆匯專欄:中金研究,作者:劉剛 王牧遙 等

摘要

港股上周意外迎來久違的強勁反彈。大漲的驅動力是什麼?1)資金面是推動港股超預期大漲的主要動力。上周外資中主動型資金延續流出(EPFR口徑),我們猜測交易型和其他類型資金可能為主。南向資金延續流入且邊際流入新經濟,資金輪動與板塊輪動相呼應。2)宏觀基本面和企業盈利變化不大。3)政策預期和事件性因素提供了一定催化。

大漲后的前景如何?1) 交易層面,當前超買程度創23年1月以來新高,賣空成交佔比快速回落。恆生指數18,000附近也是關鍵阻力位,情緒上處於透支狀態。2) 資金輪動上,如果資金是出於暫時規避海外風險而輪動到港股市場,外部壓力釋放后,動能也會下降。短期來看,外部環境壓力的緩解可能還需要一段時間。3)基本面上,長線資金的再配置需要基本面改善配合,尤其是財政政策發力以應對當前通脹下行和信用收縮的問題。

啞鈴策略和分紅因子是否失效?大宗原材料此前上漲並不單純因其分紅屬性,而是透支美國修復預期。此外,互聯網大漲也並非完全受盈利改善影響,投資者看重的是穩定現金流和股東回報的高質量資產,某種意義上可以看成是「新分紅概念」。長期來看,我們認為分紅資產本質上是對衝長期回報率下行,仍有配置價值。

當前環境下,我們提醒關注短期交易上透支和交易型資金可能帶來的波動,在基本面未見顯著改善下,市場或在高分紅與科技成長間形成明顯的蹺蹺板,近期的表現無非也是在兩者之間輪動,因此均衡配置不失為一個行之有效的策略。

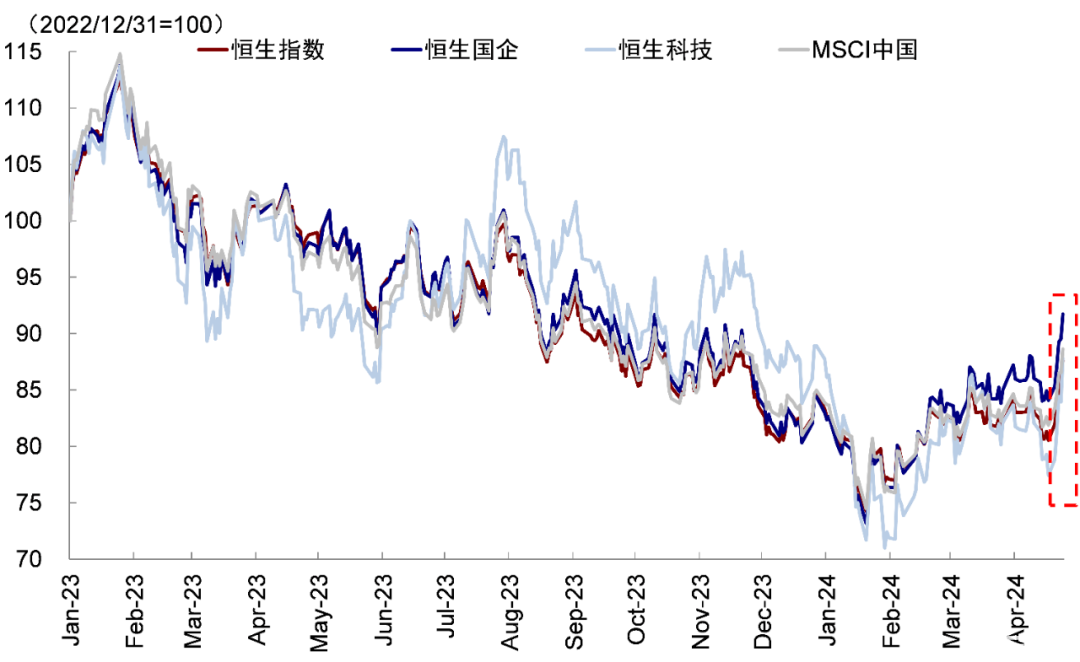

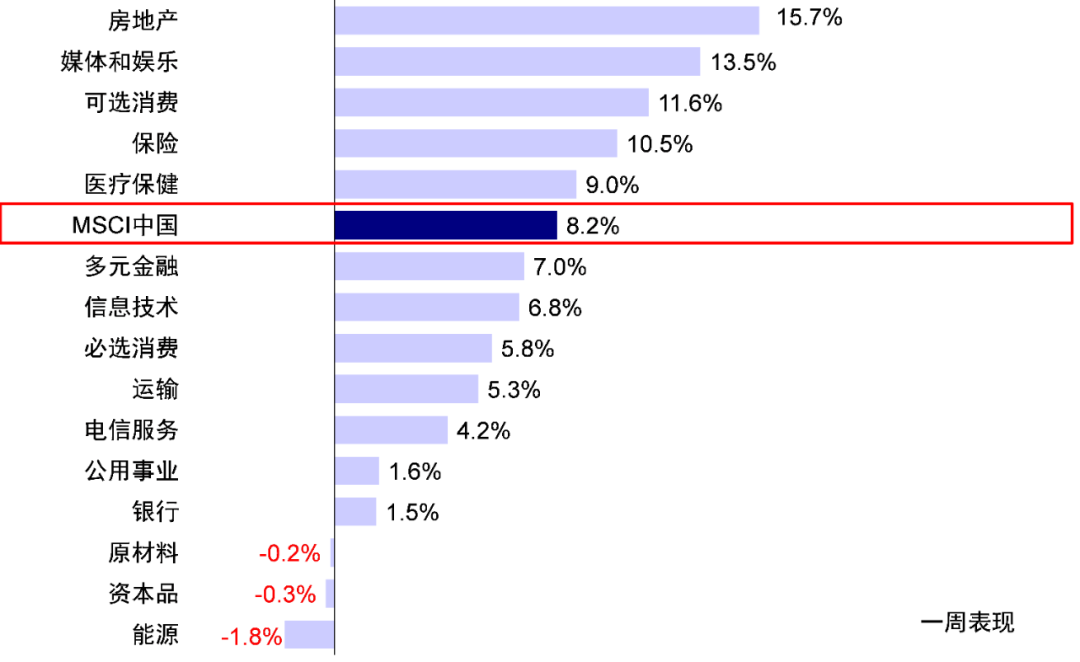

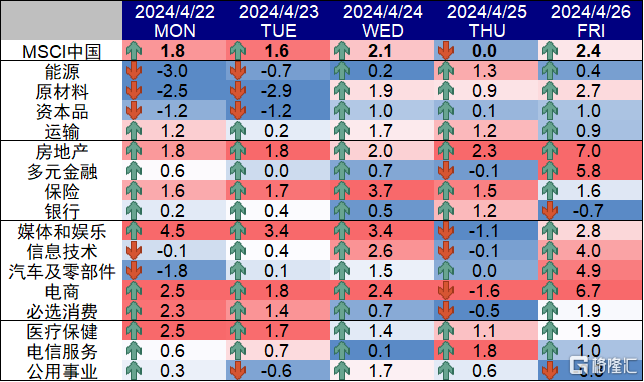

在外圍市場普遍疲弱的背景下,港股上周卻意外迎來久違的強勁反彈,連漲五天。恆生指數收漲8.8%報17,651點,創2011年10月以來最大單周漲幅,回到去年11月水平。恆生科技更是大漲13.4%,為2022年11月以來最大單周漲幅。板塊層面,房地產(15.7%)、媒體娛樂(互聯網)13.5%、可選消費(電商、汽車等)11.6%是漲幅最大的三個板塊,而能源和原材料板塊微跌。不過,上周板塊間的輪動也非常明顯,例如上半周互聯網的領漲,周五又切換到地產和非銀。港股為何突然大漲,有什麼特別因素驅動?更重要的是,大漲后的持續性如何?針對市場普遍關心的問題,我們分析如下。

圖表:海外中資股市場上周連漲五天

資料來源:Wind,中金公司研究部

圖表:房地產和媒體娛樂領漲,能源和原材料跌幅靠前

資料來源:FactSet,中金公司研究部

圖表:板塊輪動快速,周五地產和多元金融板塊領漲

資料來源:FactSet,中金公司研究部

大漲的驅動力是什麼?資金面是大漲主要動力,基本面變化不大,政策預期提供催化

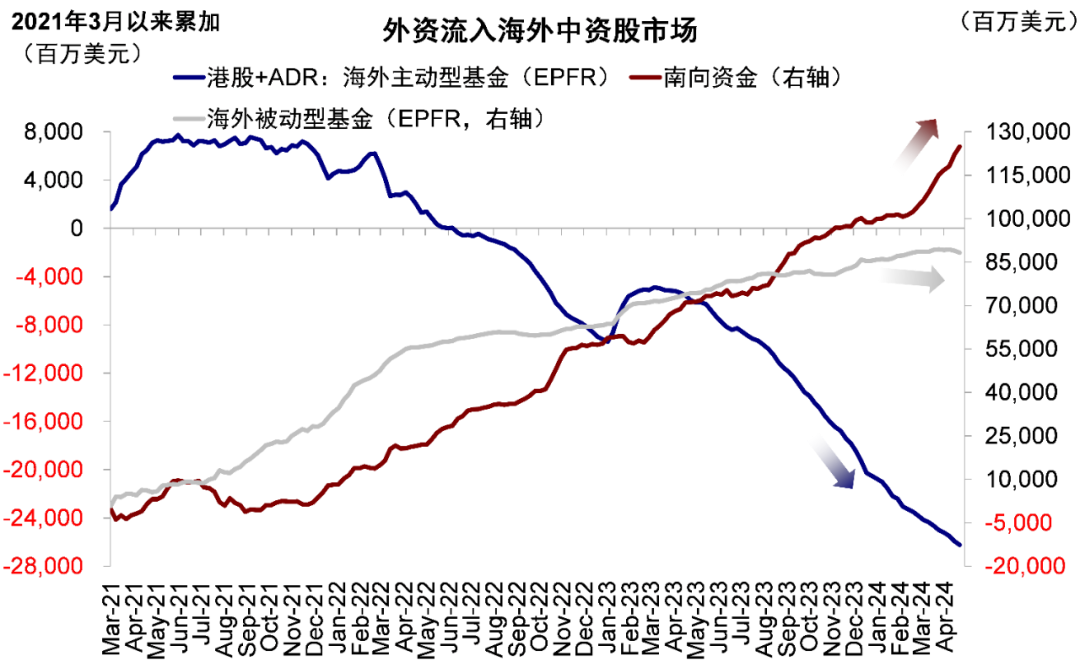

資金面是推動港股超預期大漲的主要動力。港股的成交一直相對清淡,因此資金的邊際變化疊加賣空回補往往就會帶來快速且大幅的上漲,這也是港股的典型特徵。綜合各方面數據和信息后,我們發現,外資中主動型資金延續流出(EPFR口徑),因此我們猜測交易型和其他類型資金可能為主。南向資金延續流入且邊際流入新經濟板塊,由於此前分紅類資產流入較多,而對互聯網新經濟的配置已降至2019年新低,資金的輪動與板塊輪動也相呼應。

資金面是推動港股超預期大漲的主要動力。港股的成交一直相對清淡,因此資金的邊際變化疊加賣空回補往往就會帶來快速且大幅的上漲,這也是港股的典型特徵。綜合各方面數據和信息后,我們發現,外資中主動型資金延續流出(EPFR口徑),因此我們猜測交易型和其他類型資金可能為主。南向資金延續流入且邊際流入新經濟板塊,由於此前分紅類資產流入較多,而對互聯網新經濟的配置已降至2019年新低,資金的輪動與板塊輪動也相呼應。

1) 外資方面,外資行上調中國市場和地產板塊評級可能對投資者情緒有進一步提振,但是我們追蹤的EPFR數據顯示主動價值型資金尚未形成明確迴流態勢。截至上周三,EPFR海外主動型資金流出港股市場3.1億美元,較此前一周流出4.2億美元規模收窄,但已連續第43周流出。根據我們在《如何刻畫並分析外資》中的拆解,交易型資金佔比5%,主權和類政府背景資金佔比10-20%,被動資金佔比20%,主動價值型資金佔比50%。因此更多可能以交易型資金為主,即使有部分配置型資金迴流,可能也更多是為規避日央行加息和美股波動的對衝式切換,具有一定對衝和交易屬性,因此是否能形成持續的流入尚難判斷。

圖表:海外主動型資金連續第43周流出港股市場

資料來源:Wind,EPFR,中金公司研究部

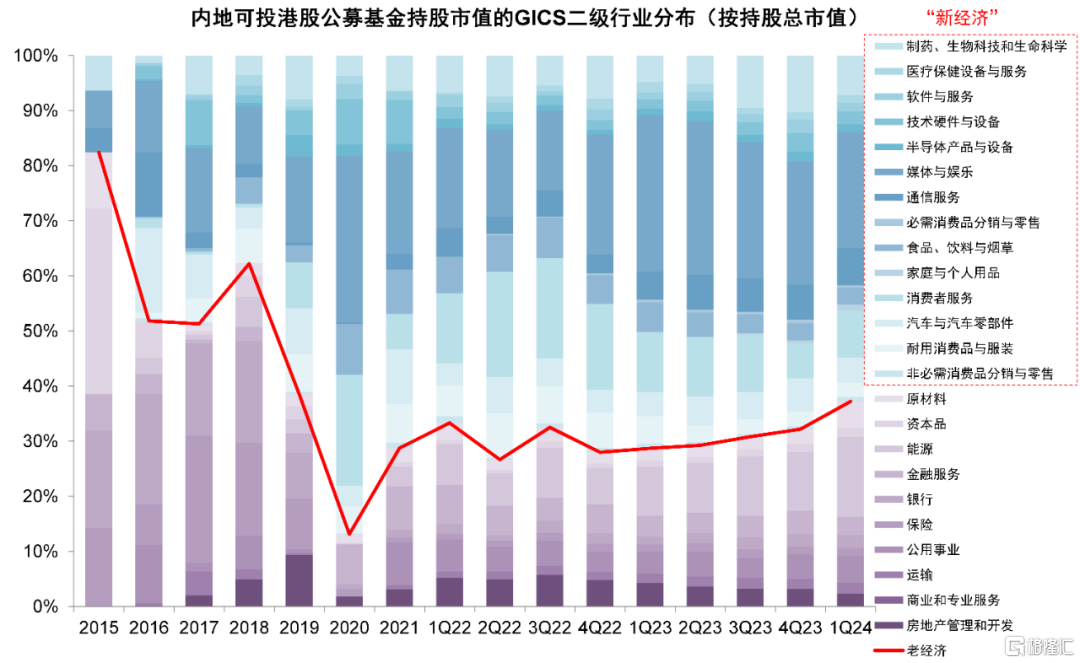

2) 南向方面,春節后南向資金流入明顯加速,考慮到最新披露的一季度公募基金持倉情況顯示公募持倉和佔南向資金比例都繼續下降,這部分流入可能以非公募資金為主。板塊上,春節后主要流入銀行、能源、原材料、電信等板塊,互聯網等新經濟板塊持倉比例降至2019年以來新低,配置的差異較為明顯。上周資金邊際流入新經濟,因此從資金輪動切換角度也能與上周互聯網等板塊的大漲相呼應。

圖表:內地公募基金配置港股新經濟佔比62.8%

資料來源:Wind,中金公司研究部

圖表:上周南向資金主要流入銀行、傳媒、非銀等板塊

資料來源:Wind,中金公司研究部

宏觀基本面和企業盈利的變化並不大。近期宏觀高頻數據好壞參半,工業生產和地產仍然偏弱,消費有所改善。1)生產端高頻指標上周環比平均走弱0.9%,同比下滑1.5%;2)截至4月21日,消費端高頻指標環比平均改善1.6%,同比下滑3.3%,其中乘用車批發和零售銷量較上周環比增長超20%,出口集裝箱運價指數環比抬升1%。3)地產方面,4月21日當周商品房銷售面積環比增加3.1%但同比大幅下滑,二手房以價換量,出售掛牌價指數三月以來持續下行。4)物價方面,豬價和鮮果價格上周環比持續走弱,整體下行0.6%,工業品價格環比走低近1%。5)與此同時,財政支出和信貸需求也在放緩,一季度廣義財政支出同比增速回落,3月政府性基金支出同比下降23.3%,一般公共預算支出增速轉負。

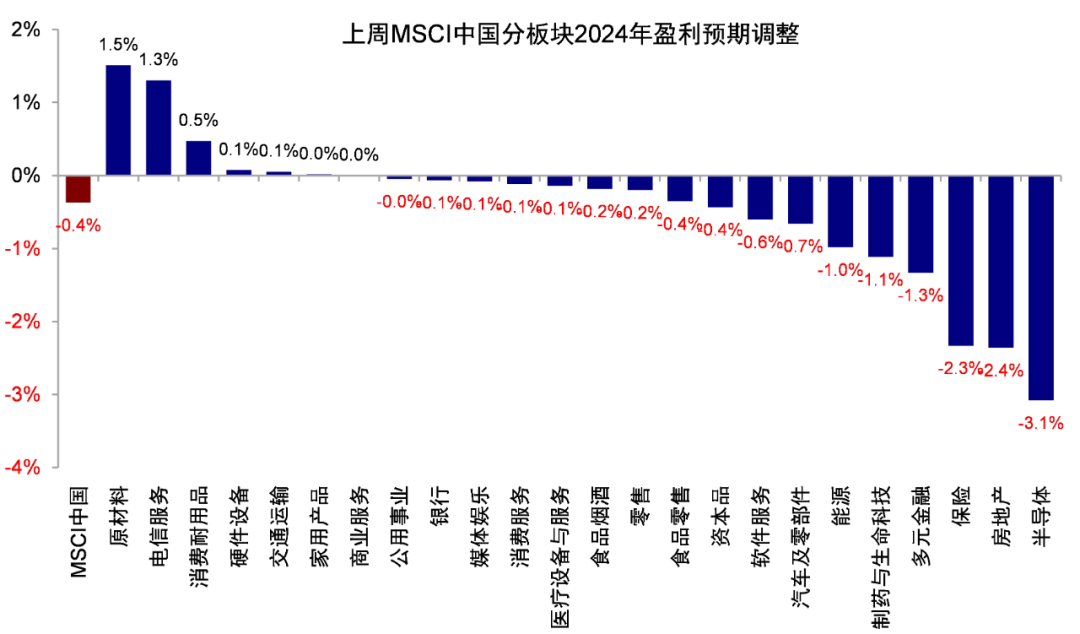

企業盈利方面,恆生指數2024年盈利預期上周小幅下修0.1%,其中原材料、電信服務盈利上修,半導體、地產下修最多,大漲板塊普遍未看到盈利的明顯上修,由此可見,市場大漲並非受基本面因素變化驅動。

圖表:近期宏觀高頻數據好壞參半,工業生產和地產仍然偏弱,消費有所改善

資料來源:Wind,中金公司研究部

圖表:上周原材料、電信服務盈利上修,半導體、房地產下修最多

資料來源:Wind,中金公司研究部

政策預期和事件性因素提供了一定催化。4月19日證監會發布《5項資本市場對港合作措施》、財政部提出支持央行逐步增加國債買賣利好流動性等,均使投資者對之后其他關鍵措施的推進產生積極預期。此外,包括港股紅利税和一線城市地產政策等方面的優化也備受關注。建議投資者密切關注年中政治局會議相關進展。

大漲后的前景如何?交易上明顯透支,輪動資金短期仍有外部壓力配合,基本面改善仍待政策發力

港股快速且意外的大漲超出了多少投資者的預期,因此當下大家最為關注的問題是,大漲后的持續性如何?畢竟大漲后再度回落的戲碼過去一年多也反覆上演。我們認為可以從以下幾個維度考慮:

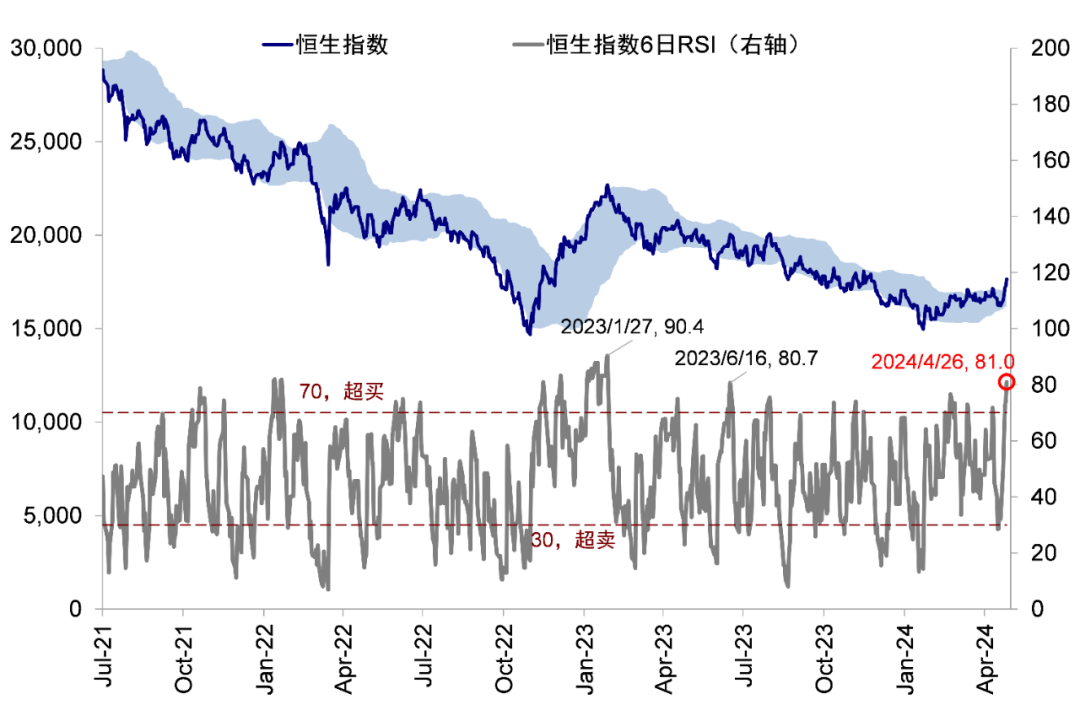

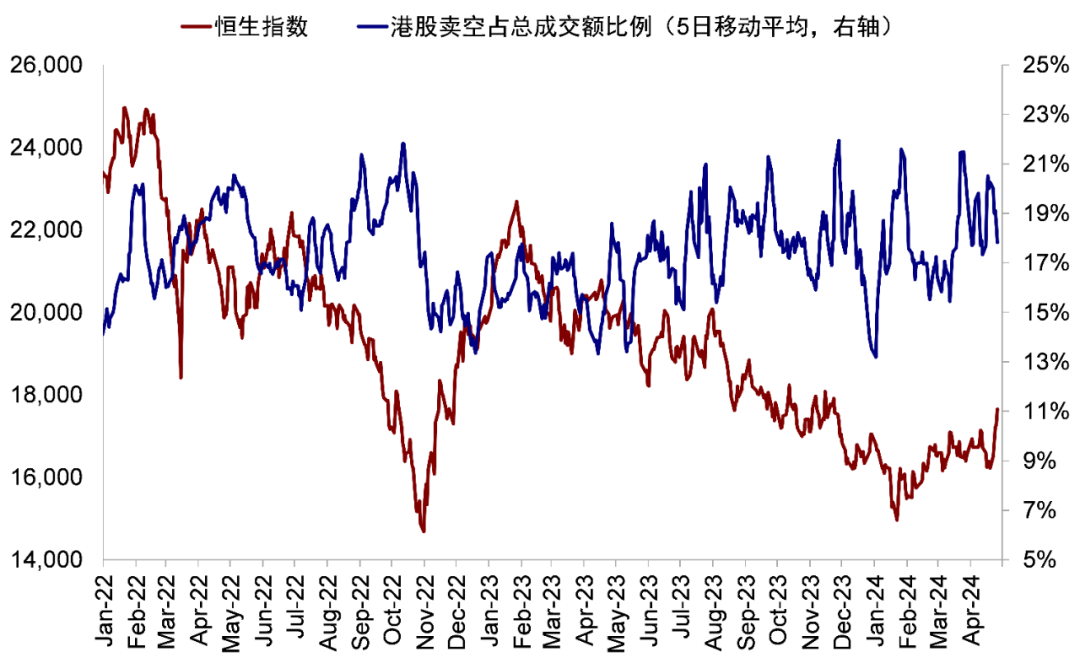

1) 交易層面,資金驅動的快速上漲往往速度快,但透支也較快,需要有持續不斷的長線資金流入加持,上周板塊間的快速輪動也正說明了這一點。從超買程度和賣空佔比等技術和情緒指標看,港股市場經過上周持續五天上漲,當前超買程度已創2023年1月以來新高,賣空成交佔比也快速回落到16%的近期低點。恆生指數18,000附近也是日線、周線和月線的關鍵阻力位,因此情緒上明顯處於透支狀態。

圖表:當前市場的超買程度已創2023年1月以來新高

資料來源:Wind,中金公司研究部

圖表:賣空成交佔比快速回落到16%的近期低點

資料來源:Wind,中金公司研究部

2) 資金輪動上,如果資金以交易型資金為主,且是出於暫時規避海外風險而輪動到港股市場,外部壓力釋放后,動能也會下降,需要關注后續長線和配置型資金的變化。短期來看,外部環境壓力的緩解可能還需要一段時間,美聯儲壓力緩解靜態看要到二季度末,美股一季度業績期也基本對應5月中旬(《美聯儲降息的門檻》《美股回調有助於降息交易重啟》)。

3) 基本面上,長線資金的再配置需要基本面改善配合,尤其是財政政策發力以應對當前通脹下行和信用收縮的問題。二季度美國需求拉動的外需可能環比轉弱,金融條件再收緊導致美國房地產三月已經開始下行。我們認為,更多且直達需求側的財政刺激纔是關鍵,建議進一步關注月度財政收支和社融數據的改善程度,以及央行購債和重要會議政策等積極進展。

啞鈴策略和分紅因子是否失效?互聯網等本質是穩定現金流和股東回報的「新分紅」,啞鈴兩頭的均衡配置仍然有效

投資者關注的另一焦點,是本輪上漲中,分紅和互聯網成長「啞鈴」的蹺蹺板是否意味着分紅因子的失效?表面上看似如此,此前表現較強的傳統分紅主要集中在原材料、能源、電信等板塊,近期在互聯網成長大漲背景下出現壓力。但大宗原材料此前上漲並不是單純因其分紅屬性,而是透支美國修復預期,這與美聯儲短期需要再度壓制需求和通脹的目標存在衝突,需要以一定的回調才能達成目標,因此回調也不應完全歸因於分紅因子問題。

此外,互聯網大漲也並非完全受盈利改善影響,投資者看重的是穩定現金流和股東回報的高質量資產,某種意義上可以看成是「新分紅概念」。長期來看,我們認為分紅資產本質上是對衝長期回報率下行,因此在財政發力有效提振信用周期和需求,通脹尤其是PPI通脹大幅上行前,這一因子仍有配置價值。

當前環境下,我們提醒關注短期交易上透支和交易型資金可能帶來的波動,在基本面未見顯著改善下,市場或在高分紅與科技成長間形成明顯的蹺蹺板,近期的表現無非也是在兩者之間輪動,因此均衡配置不失為一個行之有效的策略。

上周主要變化與事件有:

1) 3月中國規模以上工業企業利潤同比下降3.5%。2024年一季度全國規模以上工業企業實現利潤總額1.5萬億人民幣,同比增長4.3%,較1-2月的10.2%放緩;一季度營業收入同比增長2.3%,較1-2月的4.5%下滑。一季度在41個工業大類行業中,有28個行業利潤同比增長。一季度採礦業利潤總額同比下降18.5%,製造業利潤總額同比增長7.9%,電力、熱力、燃氣及水生產和供應業利潤總額同比增長40.0%。

2) 中國一季度廣義財政支出同比增速回落。2024年一季度一般公共預算和政府性基金赤字較去年同期多增568億人民幣。收入端,1Q24全國一般公共收入同比下降2.3%,其中税收收入同比下降4.9%,非税收入同比增長10.1%;1Q24政府性基金收入同比下滑4.0%,較1-2月的2.7%下滑明顯。支出端,一季度專項債發行和支出進度偏慢,一季度財政支出累計同比增長2.9%,其中1-2月支出累計同比增長6.7%,3月支出同比下滑2.9%,3月支出並無增發國債支撐。

圖表:廣義財政赤字力度較去年四季度收縮

資料來源:Wind,中金公司研究部

3) 美國一季度GDP低於預期,目前CME利率期貨隱含全年降息一次。一季度美國GDP環比年化為1.6%(初值),較去年四季度3.4%明顯回落,低於市場一致預期2.5%和GDPNow模型預測的2.7%。分項上,進口是主要拖累,美國需求較強;但出口代表的全球需求較弱。庫存繼續拖累0.35ppt,商品消費偏弱,政府支出下滑。而服務消費和住宅投資是主要貢獻,較去年四季度貢獻上升。數據公佈后,美債利率走高至4.7%,目前CME利率期貨隱含全年降息一次。

4) 流動性:上周南向資金流入趨緩,海外資金在過去43周持續流出。具體看,來自EPFR的數據顯示,上周海外主動型基金流出海外中資股市場,流出規模共計3.1億美元(此前一周流出總量4.2億美元),有所收窄,為連續43周流出海外中資股市場。與此同時,南向資金過去一周流入放緩。具體來看,中國內地投資者上周通過港股通買入了102.9億港元的港股,低於此前一周321.5億港元的買入規模。

重點關注事件

4月30日公佈的中國PMI、5月1日美國PMI、5月2日美國FOMC會議、5月3日美國新增非農就業人數。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?