熱門資訊> 正文

財報前瞻 | 微軟Q3業績能否增長?AI和雲服務仍是重點

2024-04-22 17:27

微軟(MSFT.US)將於美東時間4月25日美股盤后公佈2024財年第三季度業績。在全球經濟面臨通貨膨脹、供應鏈中斷和地緣政治緊張等多重挑戰的背景下,投資者格外關注微軟能否繼續實現收入和利潤的增長,以此來評估宏觀經濟狀況對大型技術公司的影響。分析師預計微軟本季度營收為 608.7 億美元,比上一季度略有下降,但比上年同期有所增長。調整后淨利潤預計為 211.3 億美元,較上季度的218.7億美元有所下降,但較上年同期的183億美元有所增加。調整后每股收益 (EPS) 預計為 2.84 美元,上一季度為 2.93 美元,上年同期為 2.45 美元。

圖1

微軟第三季度財報幾個值得關注的重點包括:首先是Azure雲服務,市場普遍期待其保持穩定的增長勢頭,若出現超預期的增長,可能會對股價帶來顯著正面影響。其次,人工智能領域的發展也是一個重要觀察點,投資者期待了解公司在新產品開發和貨幣化機會上的進展,特別關注人工智能對收入和增長率的具體影響。此外,Office 365作為過去幾年的主要增長驅動力,儘管當前可能被人工智能的熱點話題所掩蓋,但它的表現仍然至關重要。其他關注領域包括對動視暴雪的最新評論、整體商業需求的動態,以及LinkedIn和Bing廣告業務的持續復甦情況。這些因素共同構成了微軟財報的關鍵看點,值得市場和投資者密切關注。

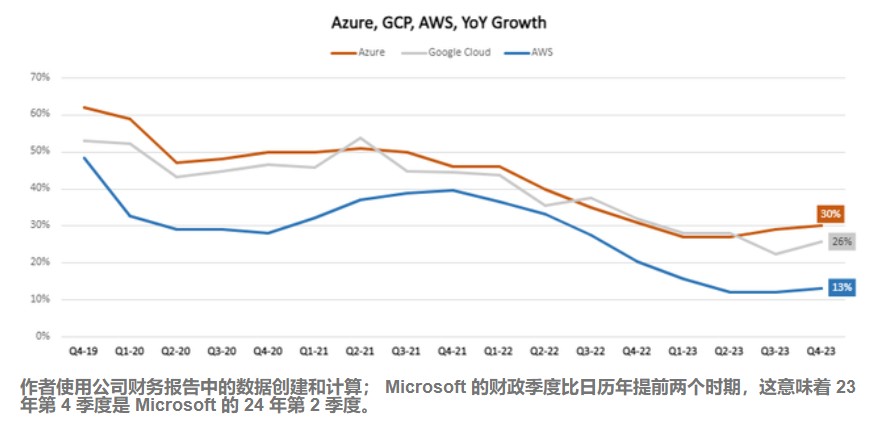

Azure雲服務

在智能雲業務推動上一季度盈利增長后,投資者將密切關注Azure的表現。CFRA分析師預測,在Azure的驅動下,整個智能雲領域的收入可能增長19%,且這一業務的增長預計達到29%。其中,人工智能預計將為這一增長貢獻至少6到8個百分點。

此外,分析師們預測,人工智能將為微軟貢獻更大的收益,並幫助公司達到企業客户在過去一年中經歷的高水平工作負載優化。他們還指出,預計公司近期的增長將是持續的。

美國銀行的分析師們表達了對微軟未來發展的樂觀看法,他們認為微軟處於有利地位,能夠在接下來的3至5年內實現持續的低兩位數增長。這種增長主要得益於Azure雲基礎設施平臺及其基於雲的Office 365生產力套件的持續採用,以及其他相關因素的積極影響。

據悉,上個季度,Azure 同比增長 30%,按固定匯率計算增長 28%,增長速度超過了亞馬遜的AWS和Google Cloud。管理層表示,人工智能服務貢獻了6個百分點的增長,本季度這一數字是否會持續上升將非常值得關注。

圖2

人工智能領域

作為人工智能熱潮的早期領導者,微軟通過與OpenAI的合作,已在人工智能領域佔據了先機。

CFRA 分析師認為,人工智能將做出更大的貢獻,並將支持公司在2025 年之前實現兩位數的增長和市場份額的擴張。

CFRA 分析師指出,微軟可能在人工智能驅動的增長中處於有利地位,並寫道該公司「可以比任何其他雲/軟件提供商更快地實現人工智能相關收入的貨幣化」,尤其是通過其 OpenAI 合作伙伴關係。

美國銀行分析師表示,「該股的下一個催化劑將是未來幾個季度 M365 copilot 等關鍵人工智能產品周期加速的證據。」

今年迄今為止,微軟股價已上漲近 7%,截至發稿,該股盤前漲0.41%,報400.63 美元。

Office 365表現仍然至關重要

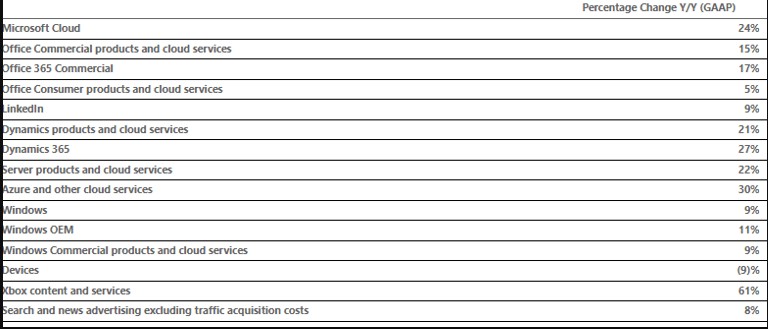

儘管微軟的規模龐大,其Office套件依然是公司增長最快的產品之一。上一季度,Office Commercial的增長率達到了15%,而Office 365的增長率更是達到了17%。

在同一時期,該公司的付費用户數量超過了4億,同比增長9%,顯示出每用户收入持續增長的同時,數量、組合及定價策略的影響各不相同。

上季度,除了GitHub Copilot之外,Copilot業務並未帶來顯著的收入,儘管這一業務本身可能價值數十億美元,並且擁有130萬付費訂閲者,環比增長30%。

自那以后,微軟已經為多種用例推出了多個Copilot產品,涵蓋了財務、安全、銷售、Teams等領域。

投資者將密切關注這些增強型產品的市場接受情況。雖然分析師預計這些產品在2024年不會對收入作出重大貢獻,但關於生產效率顯著提升的早期數據應支持市場對微軟長期增長的樂觀預期。

管理層預計,Office 365的貨幣增長率將維持在15%,這表明相較於上一季度有所放緩。

其他領域

在其他業務方面,包括Bing、LinkedIn、硬件、遊戲和Windows等,在多個小型但增長潛力巨大的市場中,微軟也展示了其創新能力和市場適應性。LinkedIn作為反映就業經濟和廣告市場的重要窗口,其表現將為市場提供關鍵指標。同時,新推出的人工智能驅動的Bing和Microsoft Surface更新也可能為公司帶來新的增長動力。

圖3

受不同順風和逆風的影響,這些業務中的大多數要麼衰退,要麼以個位數的速度增長。

結論

分析師預測,微軟將在本季度財報中超過預期,並可能繼續保持行業領先的利潤率和投資回報率。隨着市場對人工智能應用和雲服務的需求持續增長,微軟的長期增長前景樂觀,為投資者提供持續關注的理由。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?