熱門資訊> 正文

新股第一研報|天津建發:小體量民營市政工程企業,去年應收款項激增

2024-04-21 07:00

本文來源:時代商學院 作者:彭晨雨

來源|時代商學院

作者|彭晨雨

4月23日,天津建設發展集團股份公司將在港交所主板上市。定價日為4月19日,發售價設為每股2.5~2.9港元,擬募集資金1.46億港元,股票代碼為2515.HK,股票簡稱為「天津建發」。

公司概況

天津建發位於天津市,是一家民營建築集團,提供全面的工程施工服務,包括市政公用工程、地基基礎工程、建築工程、石油化工工程。

招股書顯示,根據弗若斯特沙利文報告,2022年,天津市的2547家建築企業中,僅有三家建築公司同時具備石油化工工程及公路工程施工資質,天津建發是其中唯一的民營建築公司。

天津建發的工程施工項目主要位於天津市,2021—2023年來自天津市的工程施工項目收入分別佔天津建發工程施工項目總收入的92.9%、97.4%、86.6%。

行業競爭格局:集中度低,市佔率不足0.3%

天津建發主營業務屬於土木工程建築業下的市政公用工程行業。

市政公用工程指公共運輸設施、供水設施、排水、燃氣、城市防洪、環境衞生、照明等基礎設施建設。

弗若斯特沙利文報告顯示,天津市市政公用工程市場規模自2018年的265億元增至2022年的459億元,複合年增長率為14.7%。隨着老城區翻新及濱海新區發展建設,預計到2027年,天津市市政公用工程市場規模將達到712億元,2022—2027年的複合年增長率為9.2%。

弗若斯特沙利文報告還顯示,2022年,天津市有2547家建築企業,按2022年天津市工程施工收入計,天津建發的市場份額為0.1%;就天津市市政公用工程收入而言,天津建發在民營市政公用工程公司中排名第四,市場份額約為0.2%。

主要財務指標分析

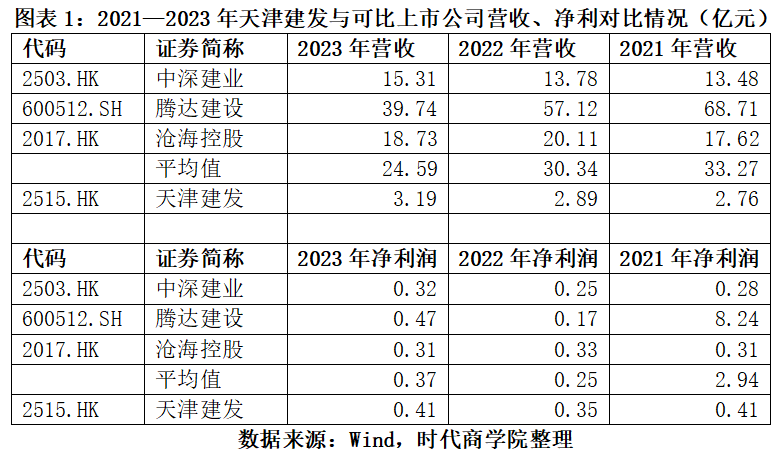

根據Wind行業劃分標準,本報告參考營收規模相近原則,選取滄海控股(2017.HK)、中深建業(2503.HK)、騰達建設(600512.SH)作為天津建發的同行業可比公司。

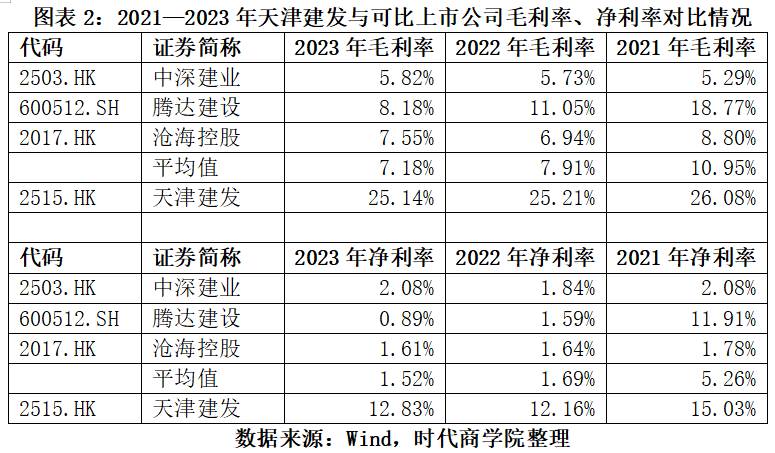

1.盈利能力:淨利率遠超行業均值

從經營規模來看,近三年,天津建發的營收規模體量較小,僅約為可比公司均值的1/10,不過,其淨利潤規模與可比同行相接近。

從增速來看,2021—2023年,與可比公司相比,天津建發的營收均保持增長態勢,但2022年出現了增收不增利的情況。

從盈利能力來看,天津建發表現優異,毛利率、淨利率遠超可比同行均值。

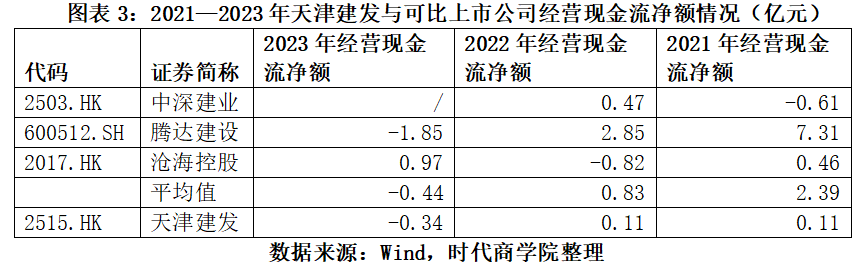

2.營運能力:2023年應收款項激增

從經營活動現金流來看,2023年,天津建發的經營活動現金流淨額由正轉負,但總體變化趨勢與同行業可比公司保持一致。

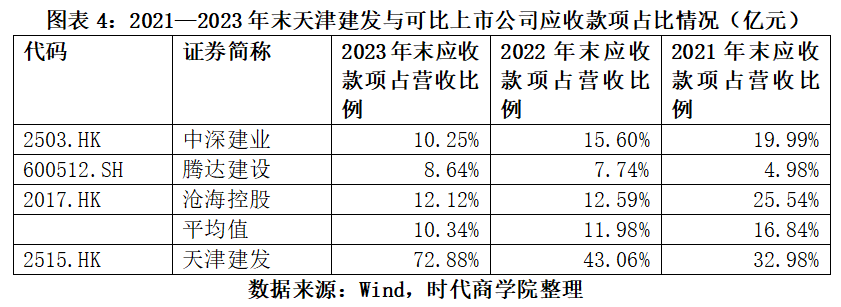

從應收款項來看,2021—2023年各期末,天津建發的應收賬款及應收票據總額分別為0.91億元、1.24億元、2.32億元,呈逐年增長態勢,其中,2023年,該公司應收賬款及應收票據總額同比增長87.1%。

值得一提的是,天津建發應收款項佔營業收入的比例由2021年末的32.98%激增至2023年末的72.88%,應收款項佔比均遠超同行業可比公司均值,且同期該公司應收款項增速遠超營收增速。

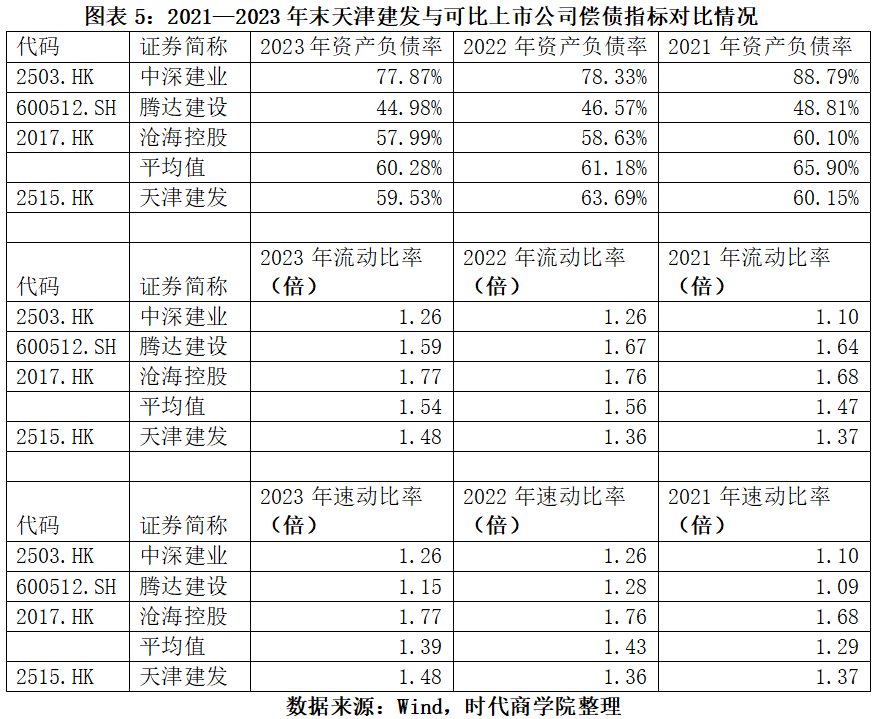

3.償債能力:資產負債率接近行業平均水平

從償債能力指標來看,天津建發在資產負債率、流動比率、速動比率三個指標上與可比同行處在同一水平,不存在重大差異。

風險提示

1.宏觀經濟環境下行風險:天津建發的業務及未來增長取決於天津市基礎設施發展水平。公司客户的業務及財務狀況易受到中國或當地的宏觀經濟發展影響,這可能會影響公司客户的需求,進而對公司業務、財務狀況及經營業績產生不利影響。

2.業績依賴單一區域風險:天津建發的工程施工服務收入主要來自天津。因此,公司可能易受天津市工程施工行業的宏觀經濟狀況及地方監管政策的不利變化的影響。由於與其他大型或國有控股建築公司相比,公司業務經營規模相對較小,市場競爭激烈可能對公司的盈利能力及經營業績產生不利影響。

3.應收賬款壞賬風險:公司應收賬款佔比較高,營運資金、未來運營及現金流量在很大程度上依賴於客户及時結算付款。倘若客户延迟付款或無法結清公司的賬單,公司的業務運營、營運資金及現金流量狀況可能會受到不利影響。

4.流動性風險:公司業務以項目為基礎,可能會在特定時間點遭遇大量現金流出。因此,倘若客户未能及時付款,或者公司收到客户的付款與公司欠付供應商的款項之間存在時間差,公司經營業績、流動資金、財務狀況將受到重大不利影響。

5.對外擴張失敗風險:公司業務集中在天津,無法保證公司向國內其他地區擴張的計劃會成功。爲了使公司的收益來源及客户基礎多樣化,公司計劃在幾乎沒有經營經驗的國內其他地區探索及開發新的商業機會。該等新地區可能具有不同的競爭格局、業務及監管環境、市況及客户偏好。因此,公司無法保證能夠在其他地區複製業務模式。

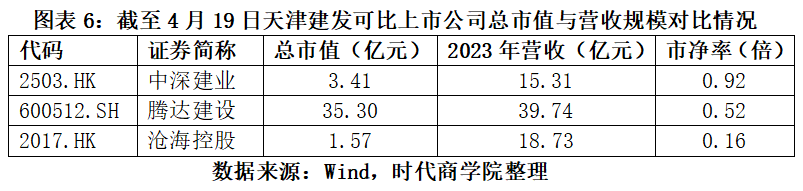

估值分析

對比可見,建築行業的上市公司估值差異較大。

從市淨率看,截至4月19日,中深建業、騰達建設、滄海控股的市淨率分別為0.92倍、0.52倍、0.16倍,均不足1倍。

從總市值看,截至4月19日,中深建業、騰達建設、滄海控股的總市值分別為3.41億元、35.30億元、1.57億元,港股的上市公司估值較A股明顯偏低。

由於中深建業與滄海控股均在港股上市,且和天津建發在營收規模上相對接近,因此,三者對照性較強。若以上述兩家上市公司的市淨率計算,天津建發的總市值參考範圍在0.36億~2.07億元之間。

(全文2870字)

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?