熱門資訊> 正文

VC/PE一季度IPO成績單

2024-04-20 08:54

核心發現

2024Q1,共計53家中國企業在A股、港股以及美股成功IPO。IPO數量同比下降45.92%,環比下降36.90%

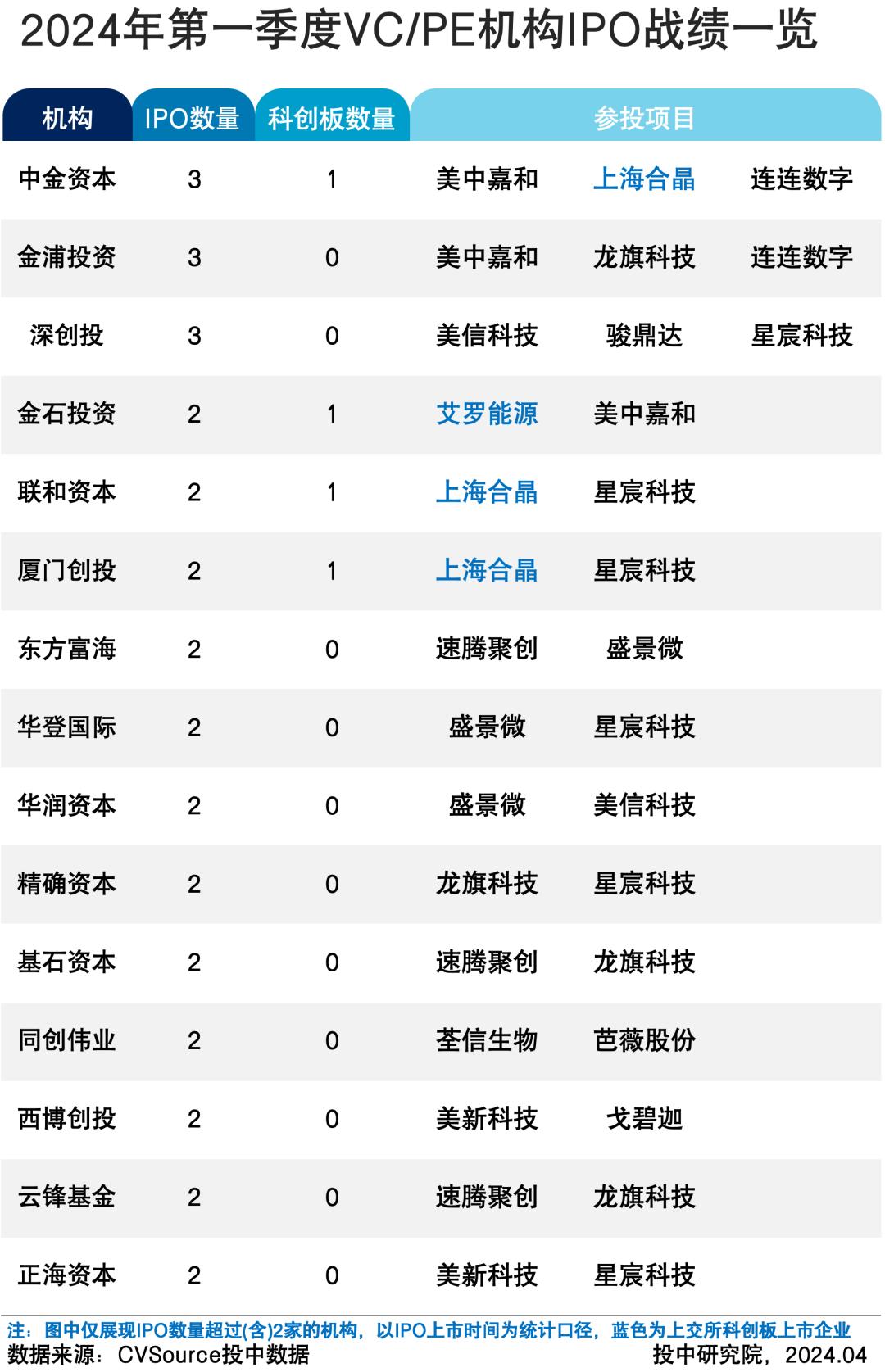

VC/PE機構IPO滲透率達52.83%,15家機構參投超2個IPO項目,其中,中金資本、金浦投資、深創投參投3家,居首位

港交所主板IPO數量最多,共11家;上交所主板IPO募資金額最大,共91.27億元

A股再出台政策,從嚴把關擬上市公司質量;港股二級市場回暖,優質IPO項目儲備增多;美股IPO數量連續兩季回升

第一部分

中國企業IPO分市場分析

2024Q1,共計有53家中國企業在A股、港股以及美股成功IPO,募資總額280億元;IPO募資金額TOP5企業依次為永興股份、艾羅能源、諾瓦星雲、龍旗科技、上海合晶;IPO集中行業為電子信息、先進製造、能源及礦業、傳統制造、醫療健康;IPO集中地域為廣東、上海、江蘇、浙江、北京。

全球:A股再度趨緊 港美股項目儲備增加

2024Q1,共計53家中國企業在A股、港股以及美股成功IPO,IPO數量同比下降45.92%,環比下降36.90%;IPO募資金額280億元,同比下降62%,環比下降46.77%。

2024Q1,因為1月份二級市場持續走低,A股於2月份暫停IPO達20天,並於3月15日發佈針對「從嚴把關擬上市企業」的政策,包含考慮二級市場承受能力調節IPO發行節奏、嚴把項目質量、嚴防財務造假等內容。港股二級市場回暖,IPO優質儲備項目增多。美股募資金額持續低位,IPO數量與完成境外上市備案數量均連續兩季上漲。

中企IPO首日漲跌幅趨向平穩

2024Q1,共計53家中國企業在A股、港股以及美股成功IPO,有11家企業首日破發,破發率20.75%。肯特股份首日漲幅達2.59倍,成為第一季度首日漲幅最大的個股。從整個第一季度來看,共有16家企業首日漲幅在[0,50%)範圍內,佔全部上市中企的比例為30.19%。漲幅Top2企業首日收盤價僅在發行價2-3倍間,二級市場情緒較為平穩。跌幅Top5的企業依然集中在港交所和納斯達克。但同時港股Q1上市的11家中企中僅3家首日破發,破發率27.27%,港股二級市場階段性回暖。

A股:監管趨嚴 募資額環比再降近三成

2024Q1,共計30家中國企業在滬、深、北三市IPO,IPO數量同比下降55.88%,環比下降38.78%;IPO募資金額共計234億元,同比下降63.94%,環比下降28.00%。

2月8日,諾瓦星雲在創業板上市;2月28日,肯特股份在創業板上市,是暫停20天后重啟A股IPO的首支項目,首日漲幅258.62%,為第一季度最高。兩個時間點也與二級市場探底、回暖的時間相近。

3月15日,證監會發布《關於加強上市公司監管的意見(試行)》、《關於嚴把發行上市准入關從源頭上提高上市公司質量的意見(試行)》兩項政策。后者再次明確IPO發行要考慮二級市場承受能力;對擬IPO企業要嚴把項目質量、嚴防財務造假、嚴防清倉式分紅、從嚴監管高價超募等。

港股:二級市場回暖 優質儲備項目增多

2024Q1,有11家中國企業在香港IPO,IPO數量同比下降35.29%,環比下降57.69%;IPO募資金額共計39億元,同比下降25%,環比下降79.58%。

在整個一季度,港股IPO的11家中企中僅3家首日破發,破發率27.27%,港股二級市場階段性回暖。其中,富景中國原計劃23年12月上市,鑑於當時的市場狀況不佳,選擇了推迟上市,並於24年3月28日成功上市,首日漲幅37.4%。臨近季末,港股遞表公司顯著增多,其中地平線、縱目科技均為自動駕駛領域解決方案提供商;除此之外,雲知聲、七牛雲、如褀出行、派格醫藥、滬上阿姨等各領域優質項目也已經遞表,等待上市。

美股:募資額持續低位 數量連續兩季回升

2024Q1,有12家中企在美國資本市場IPO,IPO數量同比下降7.69%,環比上漲33.33%;IPO募資金額共計7億元,同比下降80.56%,環比下降30%。募資金額持續低位,IPO數量連續兩個季度回升。

2024年2月23日,路特斯科技有限公司(Lotus Tech)與特殊目的併購公司完成合並實現在美國納斯達克上市,獲得超過8.8億美元的融資。這是自2023年以來,特殊目的收購公司相關交易獲得的最大規模融資之一。

2024Q1,中企赴美上市企業共有22家完成境外上市備案。相較2023Q3、2023Q4分別完成境外上市備案11家、15家,境外上市備案增速明顯提升。中小企業境外上市路徑繼續拓寬。

第二部分 中國企業IPO退出分析

雙創板VC/PE機構IPO滲透率最高

2024Q1,共28家俱有VC/PE背景的中企實現上市,VC/PE機構IPO滲透率為52.83%,其中,上交所科創板VC/PE機構IPO滲透率達100%,深交所創業板VC/PE機構IPO滲透率為87.50%,是所有中企IPO板塊中機構滲透率最高的兩個板塊。

2024Q1,全球市場中企IPO滲透率達到兩年內新低。且從不同板塊來看,VC/PE機構參與項目依然主要集中在A股,滲透率均在五成以上;港股和美股則依賴於知名項目,整體滲透率不高。

港交所賬面退出回報最高

2024Q1,IPO賬面退出回報為348億元,同比下降43.78%,環比下降50.43%;平均賬面回報倍數為6.82倍,同比上漲31.66%,環比上漲2.79倍。

2024Q1,港交所賬面退出回報為175.21億元,賬面回報倍數為10.46倍,兩項均位列第一,其中激光雷達解決方案提供商速騰聚創、數字支付解決方案提供商連連數字賬面退出回報均超60億元,速騰聚創賬面回報倍數達26倍。

第三部分 中國企業IPO行業及地域分析

電子信息行業IPO募資金額居首位

2024Q1,從募資金額來看,電子信息、先進製造、能源及礦業IPO募資金額位居前三,三者合計佔全行業募資總額的71.19%;其中,電子信息行業募資金額達79.51億元,成為本季度IPO募資金額最大的行業,電子信息、先進製造行業均有10家企業IPO,本季度IPO數量並列第一。從細分行業來看,半導體和新能源領域共11家企業通過IPO成功登陸二級市場。

先進製造IPO數量及金額同比大漲

與2023Q1相比,傳統制造行業IPO數量、IPO募資金額均大幅下降,其中IPO數量下降75%,IPO募資金額下降84.10%。先進製造行業是少數IPO數量、IPO募資金額增長的行業,其中IPO數量增長1.5倍,IPO募資金額增長2.16倍。電子信息行業IPO數量與募資金額波動相對較小。在IPO趨緊的現狀下,先進製造與傳統制造行業IPO佔比的變化也與監管層嚴把上市公司質量的目標相契合。

廣東地區IPO數量及募資金額雙居首位

2024Q1,廣東地區共計11家中企實現IPO,IPO數量位於首位,江蘇、北京地區分別位居第二、第三;廣東地區中企IPO金額達59.82億元,佔本季度IPO募資總金額的21.36%,位居首位,上海、江蘇分別排名第二和第

2024Q1中企IPO數量及募資金額地區分佈表

滬、浙、蘇IPO數量及募資金額下降最多

與2023Q1相比,從IPO數量來看,僅廣東、陝西、香港三個地區實現IPO數量增長,上海、浙江地區IPO數量均減少9家,是IPO數量下降最多的地區。從IPO募資金額來看,江蘇地區IPO募資金額下降140.03億元,絕對值最大,除此之外,湖北、安徽、江西等地區募資金額降幅也都超過七成。僅四川、陝西地區IPO募資金額同比小幅增長。

第四部分 中國企業IPO重點案例

中企IPO募資金額及當日市值TOP10

全球前十大IPO概況

第五部分

政策熱點回顧

1月28日,證監會進一步優化融券機制,加強對戰略投資者限售股出借的監管,具體包括:1.全面暫停限售股出借;2.將轉融券市場化約定申報由實時可用調整為次日可用,對融券效率進行限制。

2月6日,北交所發佈《推動提高北交所上市公司質量行動方案》,該行動方案從優化上市公司結構、完善規則體系、提升治理水平、提高信息披露質量等7個方面入手,開展85項具體工作。

3月15日,證監會發布《關於加強上市公司監管的意見(試行)》、《關於嚴把發行上市准入關從源頭上提高上市公司質量的意見(試行)》兩項政策,分別聚焦上市企業與擬上市企業。

《關於加強上市公司監管的意見(試行)》共4方面措施:

一是加強信息披露監管,嚴懲業績造假。推動構建資本市場財務造假綜合懲防體系,提高穿透式監管能力和水平,努力實現業績穿透、數據真實。加強全方位立體式追責。

二是防範繞道減持,維護市場信心。將減持與上市公司破淨、破發、分紅等「掛鉤」。對通過離婚、質押平倉、轉融通出借、融券賣出等方式繞道減持的行為嚴格監管。責令違規主體購回違規減持的股份並上繳價差。

三是加強現金分紅監管,增強投資者回報。對多年未分紅或股利支付率偏低的,加強監管約束。推動一年多次分紅,在春節前結合未分配利潤和當期業績預分紅,增強投資者獲得感。

四是推動上市公司加強市值管理,提升投資價值。壓實上市公司市值管理主體責任,推動優質上市公司積極開展股份回購,引導更多公司回購註銷。

《關於嚴把發行上市准入關從源頭上提高上市公司質量的意見(試行)》共提出8項政策措施:

一是嚴把擬上市企業申報質量。壓實擬上市企業及「關鍵少數」對信息披露真實準確完整的第一責任,嚴禁以「圈錢」為目的盲目謀求上市、過度融資。對財務造假、虛假陳述、粉飾包裝等行為及時依法嚴肅追責。

二是壓實中介機構「看門人」責任。建立常態化滾動式現場監管機制,用好以上市公司質量為導向的保薦機構執業質量評價機制。

三是突出交易所審覈主體責任。把防範財務造假、欺詐發行擺在發行審覈更加突出的位置。嚴密關注擬上市企業是否存在上市前突擊「清倉式」分紅等情形,嚴防嚴查,並實行負面清單式管理。從嚴監管高價超募。

四是強化證監會派出機構在地監管責任。輔導監管堅持時間服從質量,現場檢查切實發揮書面審覈的補充驗證延伸作用。

五是堅決履行證監會機關全鏈條統籌職責。綜合考慮二級市場承受能力,實施新股發行逆周期調節。大幅提高對擬上市企業的隨機抽取比例和加大問題導向現場檢查力度。

六是優化多層次資本市場功能銜接。研究提高上市標準。從嚴審覈未盈利企業。

七是規範引導資本健康發展。督促企業按照實際需求合理確定募集資金投向和規模,加強擬上市企業股東穿透式監管,防止違法違規「造富」。

八是健全全鏈條監督問責體系。擬上市企業和中介機構存在違規情形的,依照《證券法》等規定嚴肅問責。上市委委員和審覈註冊人員存在故意或重大過失、違反廉政紀律的,終身追究黨紀政務責任。

本文來自微信公眾號「投中網」(ID:China-Venture),文 | 投中研究院,來源 | 超越 J Curve ,36氪經授權發佈。

推薦文章

美股機會日報 | 伊朗稱高濃縮鈾不得運往國外;特朗普再出手!美國政府20億美元佈局量子計算;SpaceX正式遞表衝刺納斯達克

一圖看懂 | 連續兩季盈利!蔚來Q1經營利潤0.66億元,交付量超8萬輛;毛利率創近四年新高

SpaceX更多IPO細節披露:去年虧損49億美元,馬斯克掌握85%投票權,股票分階段解禁

英偉達上調股息,市場投資者擔憂其未來增長前景

伊朗戰事引發市場集體焦慮!美財長發話:收益率與通脹上升是 「暫時的」

美國聯邦航空管理局:SpaceX計劃五年內實現每年10000次發射

SpaceX IPO招股書首度曝光:星鏈年賺113億美元,航天業務虧損,估值劍指1.8萬億美元!

5月21日外盤頭條:特朗普稱處理伊朗問題進入最后階段 英偉達Q1營收同比大增85% SpaceX IPO招股書首度曝光