熱門資訊> 正文

中金:再通脹下的美債需求轉弱

2024-04-19 08:35

本文來自格隆匯專欄:中金研究 作者:張峻棟 範理 張文朗

年初以來,美債利率整體呈上行態勢,主要由風險中性利率抬升驅動,背后受偏強的經濟基本面、財政寬松和貨幣政策緊縮預期持續的影響。在財政發債壓力相對減緩,海外持債情況邊際好轉的情況下,美債市場供需環境在一季度得到改善。但3月底以來,隨着CPI數據發佈,再通脹趨勢顯現,嚴重打壓降息預期。美債需求再度受到壓制,10年期利率突破4.6%。

摘要

回顧年初以來的美債市場表現,美債利率整體呈上行態勢,主要由風險中性利率抬升驅動,背后受偏強的經濟基本面、財政寬松和貨幣政策緊縮預期持續的影響。中金研究去年在《2024年破立之間:海外市場的共識與變數》中指出,美國經濟當前的韌性可能跨越一般的經濟周期,開年以來逐步被驗證,家庭消費韌性仍在,地產、庫存、製造業、資本開支四大周期共振開啟。而財政政策亦基本符合中金研究在《財政與美債1:見微知著》的判斷,在邊際放緩的情況下仍保持偏寬松態勢,繼續催化經濟韌性,使美國經濟呈現易熱體質。有韌性的基本面和通脹再起的風險,打壓降息預期,抬升風險中性利率,促使美債利率持續攀升。

雖然利率攀升,但供需在第一季度相對平穩。今年上半年財政發債量較去年四季度下降,受短債季節性影響,預計二季度總發債量將達到谷底。雖然美聯儲仍在減持,但海外持債情況邊際好轉,多數期限美債的拍賣情況在今年1-3月持續向好,美債供需相對平穩,流動性指標改善。但需求自3月底以來明顯疲軟。由於基本面指標持續超預期,特別是3月CPI數據展現再通脹特徵,美債需求受到壓制,拍賣情況急轉直下,10年期利率站上4.6%的高位。

往前看,雖然美聯儲可能推迟降息或削減降息幅度,但在財政融資成本上升和大選年經濟維穩的雙重壓力之下,預計降息或仍會於年內開啟。中金研究維持在《美國二次通脹初現端倪,銅油金大周期共振開啟》中的判斷,10年期美債利率本輪波動的底或在4.2%-4.4%之間,有望在美聯儲開啟降息前達到,而降息后隨着經濟周期重啟,利率可能於年底回升至4.5%-4.7%附近,中長期利率中樞則在4.5%-5%之間(約3%-3.5%的通脹中樞+1.5%的實際利率)。綜合考慮利率走勢和曲線變化,中金研究認為2年期國債既能獲得足夠高的票息,又可避免高波動環境下的長久期風險,能儘量規避美聯儲潛在「買短賣長」操作對長債的壓制,且歷史波動性較低,可能在各期限美債中性價比最高。

風險提示:美債利率快速上升可能伴隨金融條件收緊,邊際上壓制地產需求和股市估值。

正文

基本面與政策

當前美國經濟基本面偏強,疊加財政寬松,導致二次通脹的風險抬升,打壓降息預期,壓制流動性投放。但財政放水持續呵護市場流動性相對寬裕(詳見報告《停止縮表?從金融裂縫到財政驅動》),美聯儲可能即將開啟減緩美債縮表進程,或在一定程度上提供流動性緩衝。

經濟:周期共振,韌性仍強

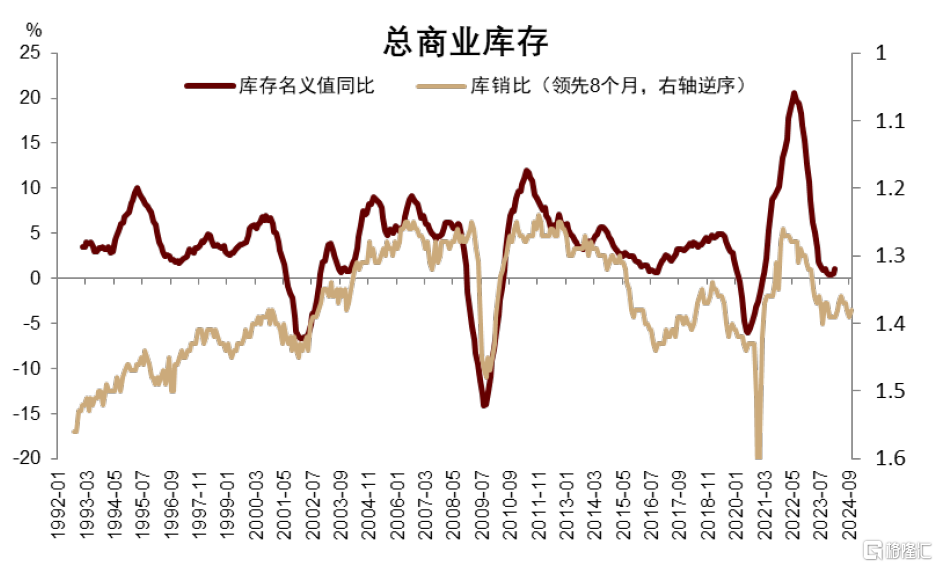

當前美國經濟基本面呈現地產、庫存、製造業周期共振上行的局面,支撐經濟持續偏熱。首先是地產上行周期開啟跡象明顯,去年6月起主要房價指數均同比開啟上行(圖表1),成屋銷售、新屋開工連超預期。近年來,千禧一代進入購房年齡,帶來增量住房需求,疊加2008年以來長期房屋去庫存導致的弱供給導致房價趨勢抬升。其次,庫存周期反彈的趨勢逐步確定,總商業庫存自去年12月起觸底反彈,連續3月上行(圖表2)。本輪補庫受益於地產鏈和消費強韌性所帶來的終端需求,且這些終端需求或將帶動上游產業鏈和資源品需求的全面回暖。

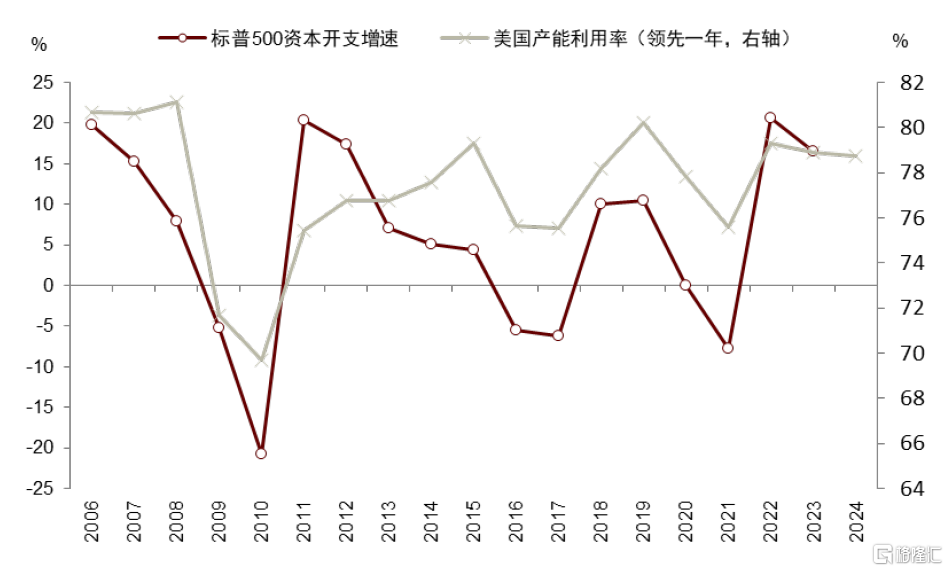

再次,製造業上行周期確認開啟。以製造業PMI走勢判斷,各製造業PMI指數近期一致回升,傳遞出製造業回暖的強信號(圖表3);具體來看,ISM製造業PMI3月超預期錄得50.3,自2022年10月來首次進入擴張區間。最后,製造業上行周期的開啟延續資本開支擴張周期,2022年和2023年標普500資本開支總量分別增加20.6%和16.5%,以產能利用率對資本開支增速的領先趨勢判斷2024年資本開支增速或許仍然維持高位。

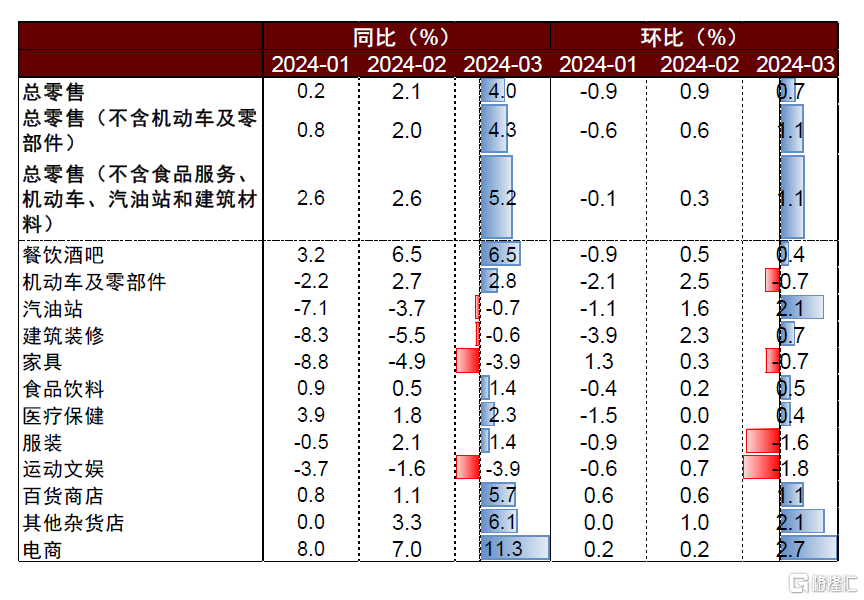

居民消費需求仍強。中金研究在《2024年破立之間:海外市場的共識與變數》中指出,美國家庭部門資產負債表為四十年來最強,且勞動力市場持續供不應求,持續改善居民就業和收入預期,而地產價值的上漲又帶來財富效應,釋放家庭消費動能。2月和3月零售銷售均超預期上行,其中核心零售和對照組零售在3月環比上漲1.1%,為2023年1月以來最快增速,再度確認消費韌性(圖表5)。

在韌性仍在的家庭消費和四大周期共振開啟下,美國經濟需求側呈現易熱難冷態勢,疊加地緣政治風波造成的供給衝擊,二次通脹風險加劇。3月CPI同比上升至3.5%,核心服務和剔除房租的超級核心服務CPI環比均出現明顯的觸底反彈(圖表6)。

圖表1:地產周期開啟跡象明顯

資料來源:Haver,中金公司研究部

圖表2:總商業庫存觸底反彈

資料來源:Haver,中金公司研究部

圖表3:製造業進入上行周期

資料來源:Haver,中金公司研究部

圖表4:資本開支持續擴張

資料來源:Haver,中金公司研究部

圖表5:美國消費呈現強需求,零售數據持續升高

資料來源:Haver,中金公司研究部

圖表6:核心服務環比回升,二次通脹風險加劇

資料來源:Haver,中金公司研究部

財政:持續偏寬,邊際減弱

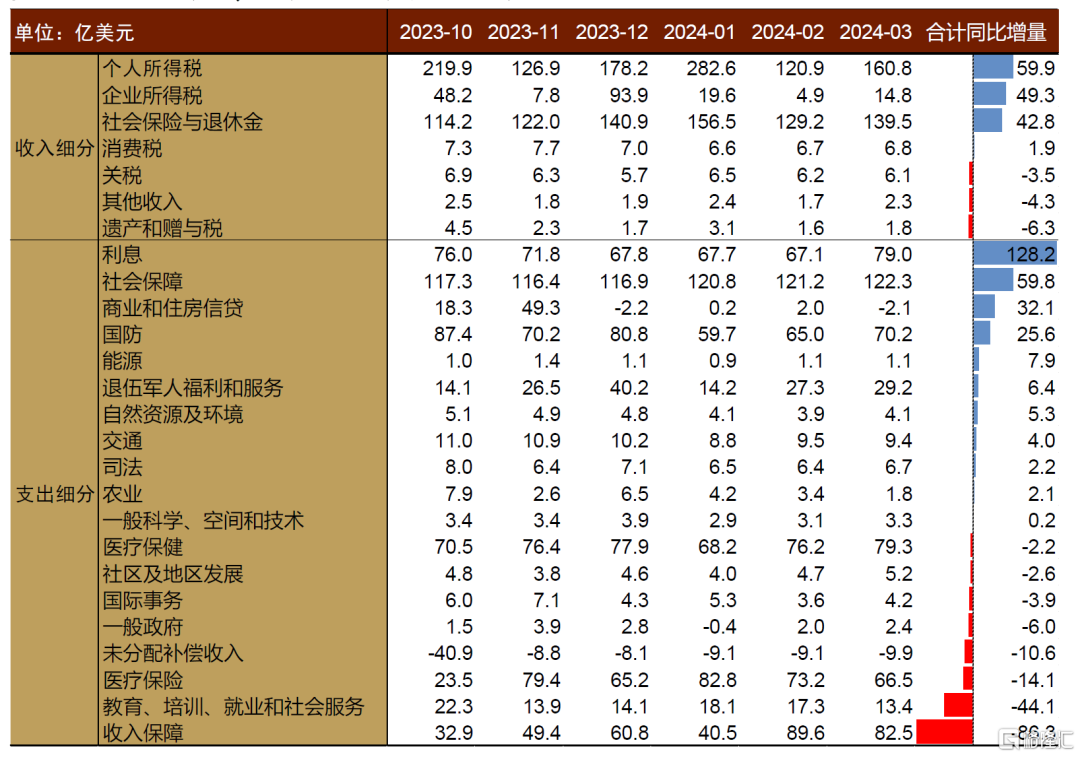

進入2024財年以來,美國財政持續偏寬。赤字力度與上年基本持平,2023年10月-2024年3月,聯邦赤字總規模達到1.06萬億美元,去年同期為1.1萬億美元。基本赤字在本財年前六個月為6352億美元,去年同期為7994億美元,差距主要也是由於2024年3月基本赤字規模偏低。從節奏上來説,本財年前5個月的財政力度較強,赤字與基本赤字分別達到8281億和4777億美元(上財年同期分別為7226和4879億美元),而3月力度走弱,主要是由於支出規模縮減。

圖表7:2024財年以來赤字力度仍然偏高

資料來源:Haver,中金公司研究部

圖表8:2024財年以來基本赤字不弱

資料來源:Haver,中金公司研究部

赤字中利息支出增多明顯,邊際上擠佔了基本赤字空間。本財年前6個月利息支出共計4294億美元,遠超去年同期的3013億美元,佔赤字比例從27%走闊至40%,擠佔了基本赤字的空間。加息對財政的因此整體來看,財政力度基本符合中金研究去年在《財政與美債1:見微知著》中的判斷,即在維持財政繼續偏鴿的情況下邊際減弱。結構上來看,個税和企業税收入增加明顯。其中,個税增多可能主要由於起徵點調整(去年11月調整時期通脹回落明顯,工資增速高於通脹,使得本財年以來實際有效税率抬升,個税收入增多),可能對消費起到壓制作用。企業税當前處於拜登政府以來高位,但邊際上增速趨緩,企業税增加或反映企業營業收入的增加。

圖表9:2024財年以來,利息支出增加明顯

資料來源:Haver,中金公司研究部

圖表10:可交易美債加權平均利率升至3.28%

資料來源:Haver,中金公司研究部

圖表11:本財年以來,個税和企業税收入增加明顯

資料來源:CEIC,中金公司研究部

圖表12:收入增速快於CPI

資料來源:FRED,中金公司研究部

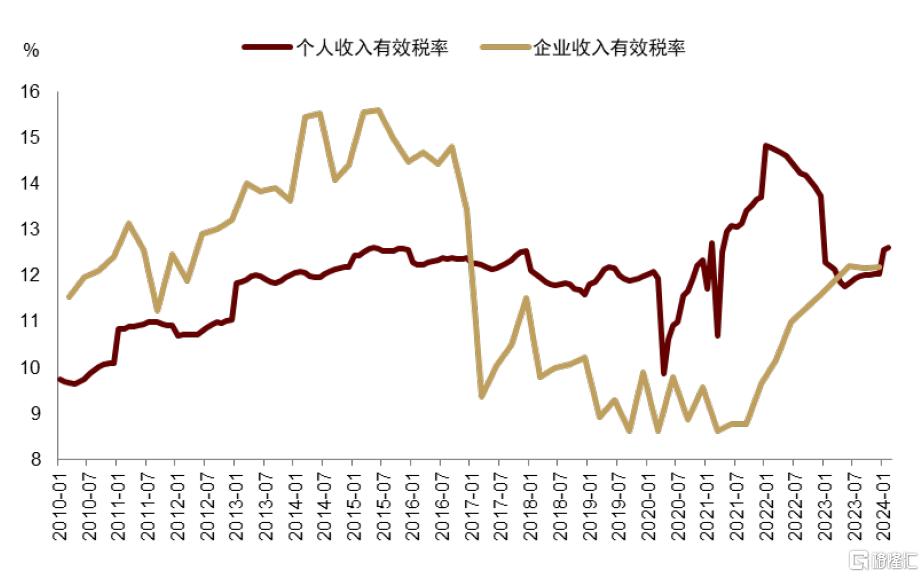

圖表13:個人和企業收入税負上升

資料來源:Haver,中金公司研究部

貨幣:通脹回升,降息未卜

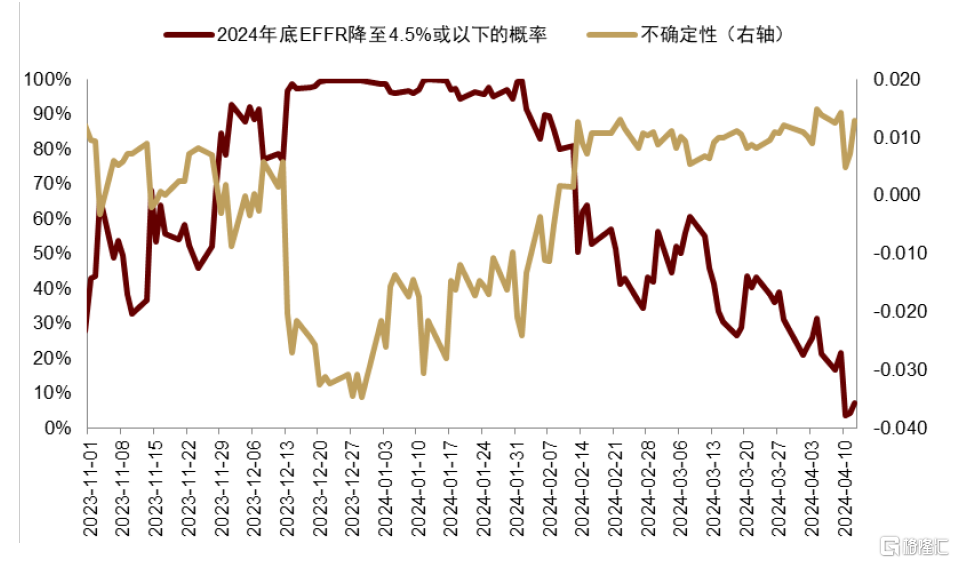

偏強的經濟基本面,疊加財政政策偏寬松,使得經濟熱度持續不減,打壓降息預期。2024年2月和3月CPI連續超預期,市場降息預期持續減弱。CME FedWatch數據顯示,去年12月預計2024年底降至4.5%以下的概率一度接近100%,而當前已基本歸零,降息預期不確定性自今年1月底起再度回升(圖表14)。

圖表14:年底EFFR降至4.5%以下的概率清零

資料來源:CME FedWatch,中金公司研究部

圖表15:市場預計年底降息兩次

資料來源:CEM FedWatch,中金公司研究部

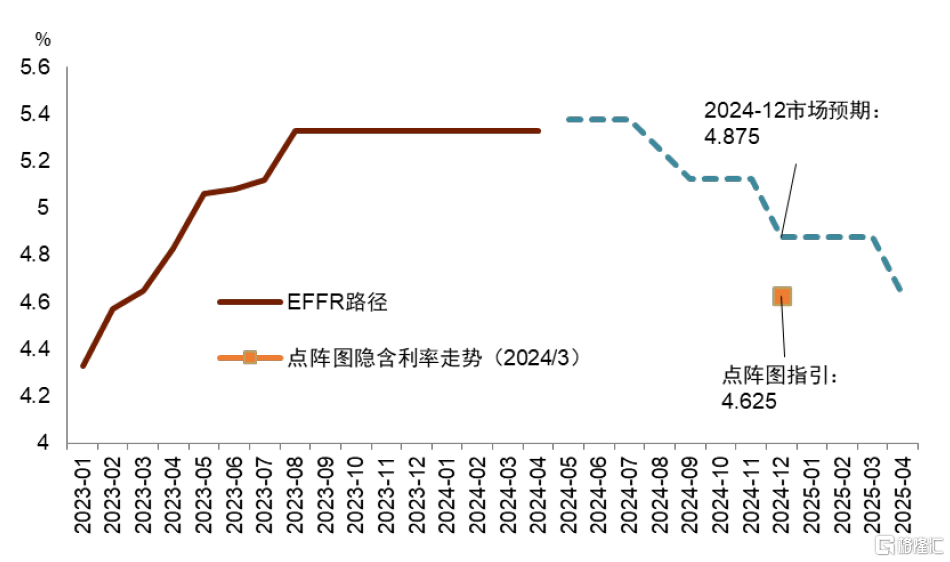

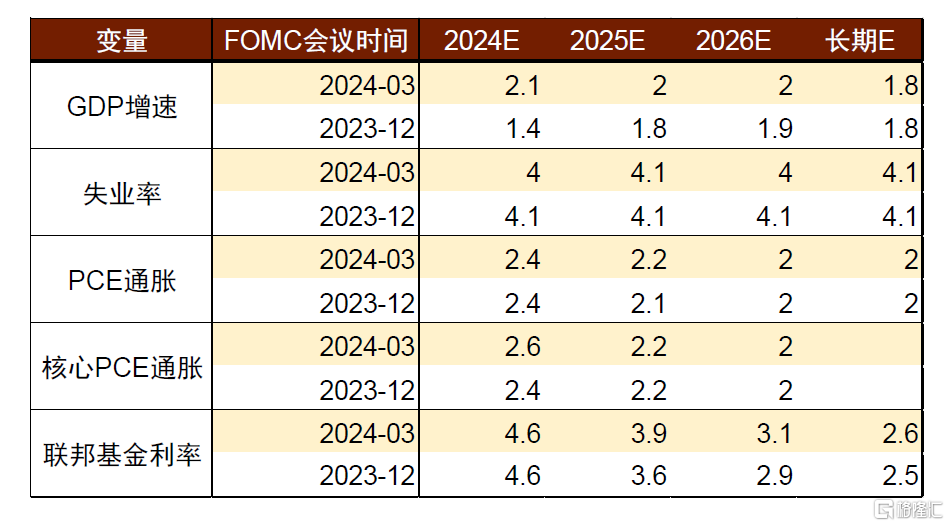

貨幣政策對經濟軟着陸的預期仍強。2024年3月FOMC經濟預測中,對2024年GDP增速和核心PCE預期分別上調至2.1%和2.6%(去年12月預期為1.4%和2.4%),失業率則下調至4.0%(去年12月預期為4.1%)。美聯儲對中長期聯邦基金利率預期有所上調,2025年底預計降息至3.9%(12月預期為3.6%),2026年底預計3.1%(12月為2.9%),長期利率上調0.1個百分點至2.6%。但美聯儲近期政策風格偏數據驅動,而4月10日公佈的3月CPI數據超出預期進一步壓制了降息預期,利率下行空間可能將進一步減小。當前,市場預計今年將有2次降息,至年底降息幅度為50個基點至4.875%,第一次降息預計發生在9月(圖表15)。

圖表16:FOMC經濟預測顯示軟着陸預期

注:單位為百分比(%)

資料來源:美聯儲,中金公司研究部

圖表17:市場流動性依然充裕

資料來源:FRED,中金公司研究部

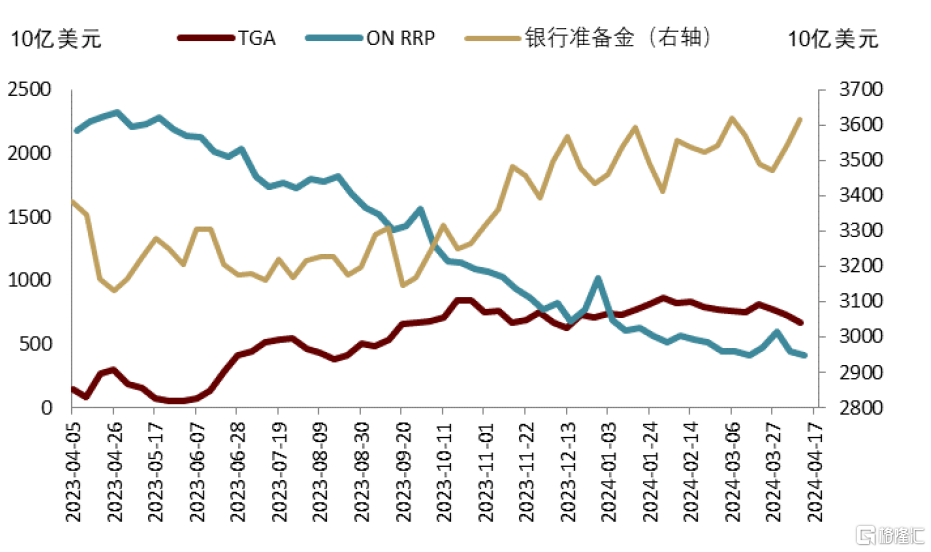

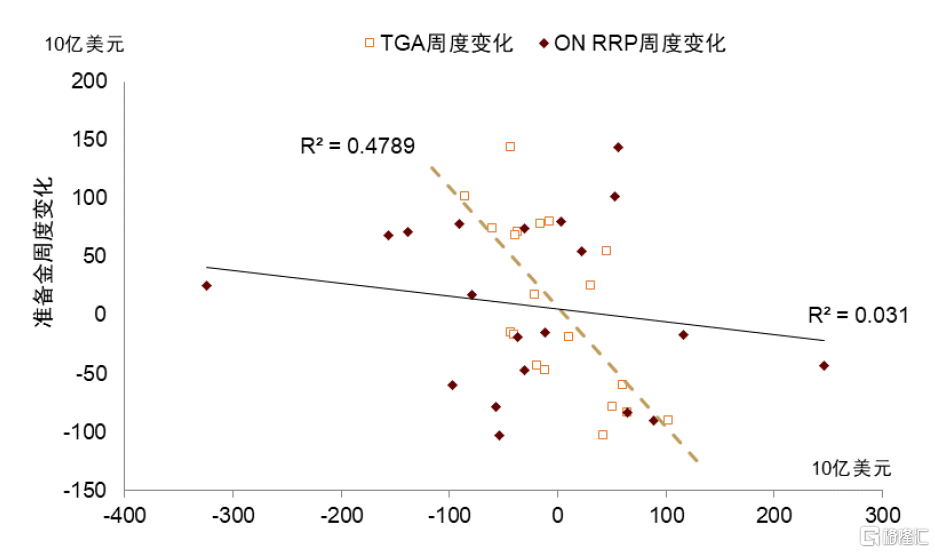

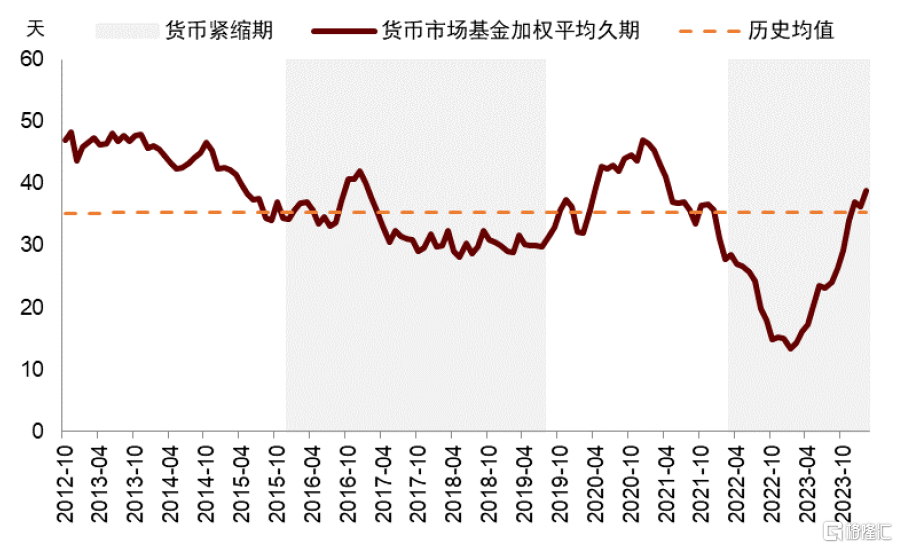

流動性總量寬裕,美債縮錶速度即將放緩。4月10日當周銀行準備金存量達到3.6萬億美元,保持着自2023年9月以來的上升趨勢(圖表17)。在《停止縮表?從金融裂縫到財政驅動》中指出,財政放水是流動性保持寬裕的主導因素,並預計在隔夜逆回購(ON RRP)存量較低后,TGA賬户的變化將是左右流動性的主要指標。自去年11月底以來,逆回購用量下滑速度明顯減緩,同期如圖表18所示,隔夜逆回購對準備金的影響已偏弱,而TGA變化與準備金呈現明顯的負相關。往前看,中金研究預計市場流動性仍會保持適度寬裕。一方面,推測大選年拜登政府仍大概率保持財政寬裕,且貨幣政策可能受到來自財政的壓力,3月FOMC會議紀要也顯示,美聯儲計劃將縮錶速度削減至當前的一半,且削減的部分主要來自美債,從中長期來看美聯儲資產端將主要持有美債 [1]。另一方面,逆回購繼續減少的空間較小,貨幣市場基金久期已超過歷史均值(圖表19),繼續減持隔夜逆回購和增加短債持倉的需求減弱[2]。從歷史情況來看,前兩次貨基久期超過歷史均值上行均伴隨低利率(以改善風險偏好),這種情況在當前基本面情況下大概率不會發生。但從結構上來看,近期美聯儲主席鮑威爾和理事沃勒表達了「反向扭曲操作」的可能,即買短賣長[3],若付諸行動可能會對長久期美債起到壓制作用。

圖表18:11月底以來流動性變化主要受TGA影響

資料來源:FRED,中金公司研究部

圖表19:貨基平均久期已超越歷史均值

資料來源:SEC,中金公司研究部

供需分析

今年上半年財政發債量較去年四季度下降,二季度達到谷底。雖然美聯儲仍在減持,但海外持債情況邊際好轉,多數期限美債拍賣情況好轉,美債供需相對平穩。但這種情況在3月底FOMC會議和4月初CPI數據公佈后出現反轉,隨着通脹再度回升,美債需求或受中性利率走高的預期壓制。

財政發債:邊際減緩

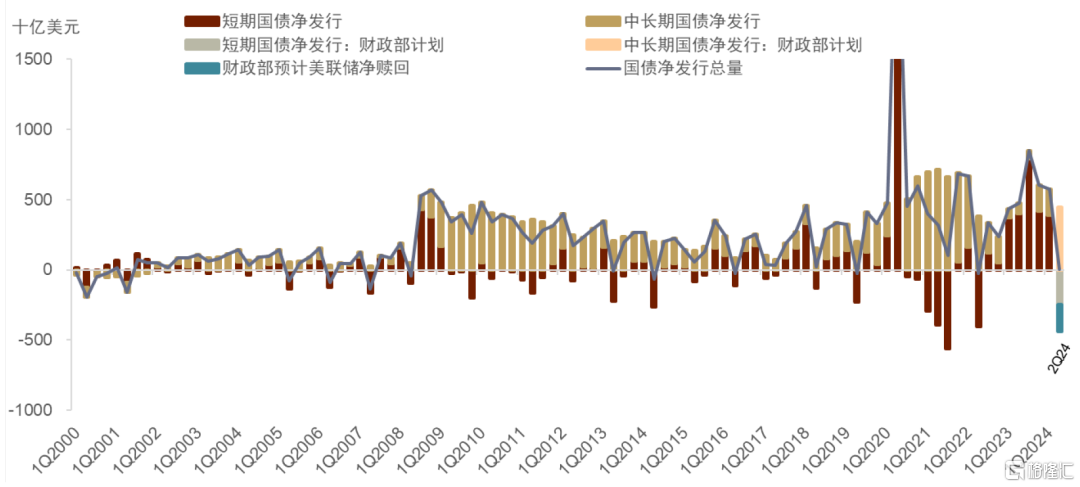

2024年前兩季度財政發債量或持續走低。2024年第一季度美國財政部淨發行(剔除美聯儲淨贖回)美債總計5610億美元,其中短期國債淨發行3871億美元,中長期國債淨發行1890億美元。TBAC公佈的發債計劃顯示,今年第二季度不剔除美聯儲淨贖回的發債規模為2020億美元,其中短期債發行規模為-2450億美元,中長期國債淨發行4470億美元(圖表20)。第二季度大幅降低發債一方面是因為美國財政部存款減輕(TGA賬户淨額在3月末達到8000億美元,TBAC原定計劃為7500億美元)。另一方面則受財政赤字和發債的季節性影響,二季度(個税繳税季)聯邦政府個税有望回升,使用短債進行快速再融資的需求有望下降(參考《財政與美債2:從再融資計劃看美債發行》)。

圖表20:美債發行量預計在二季度快速下行

資料來源:Haver,中金公司研究部

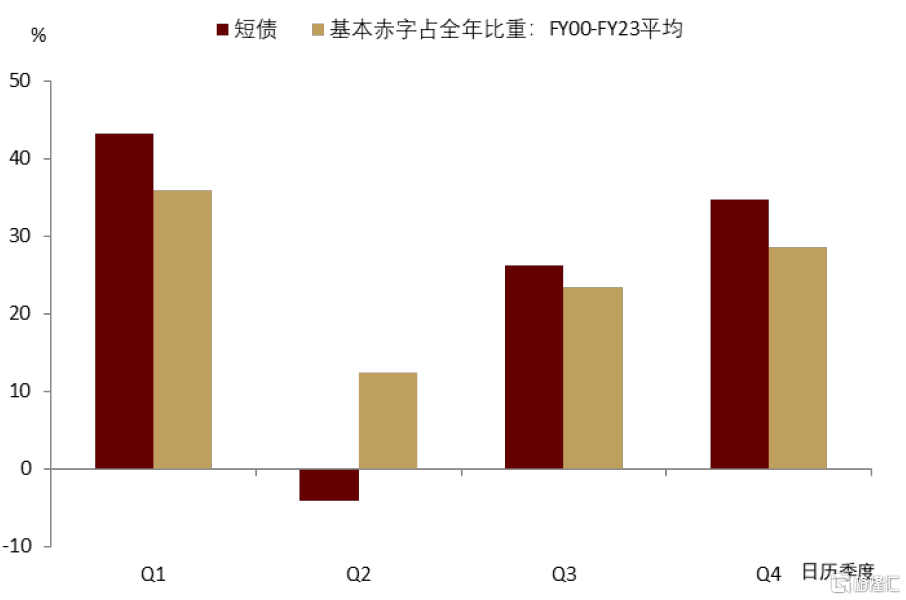

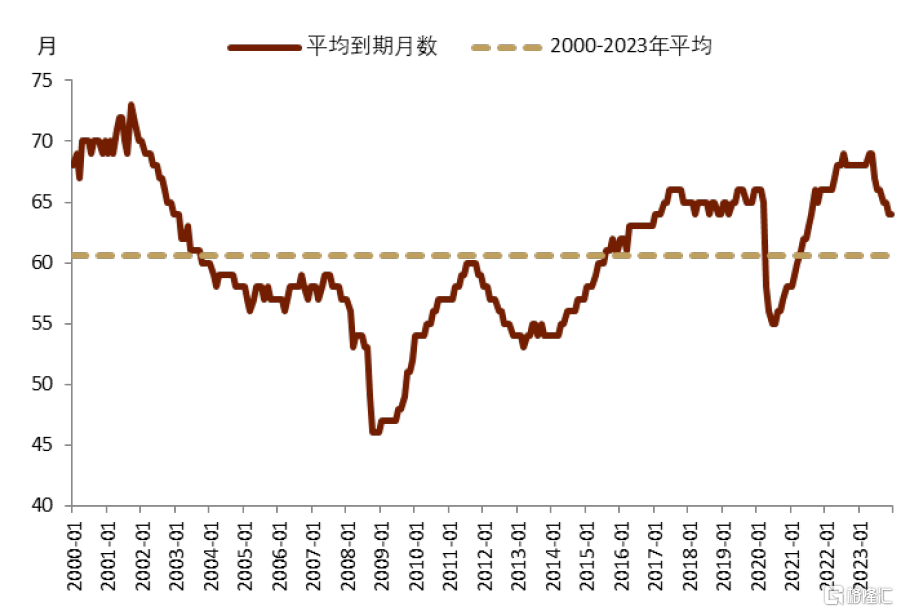

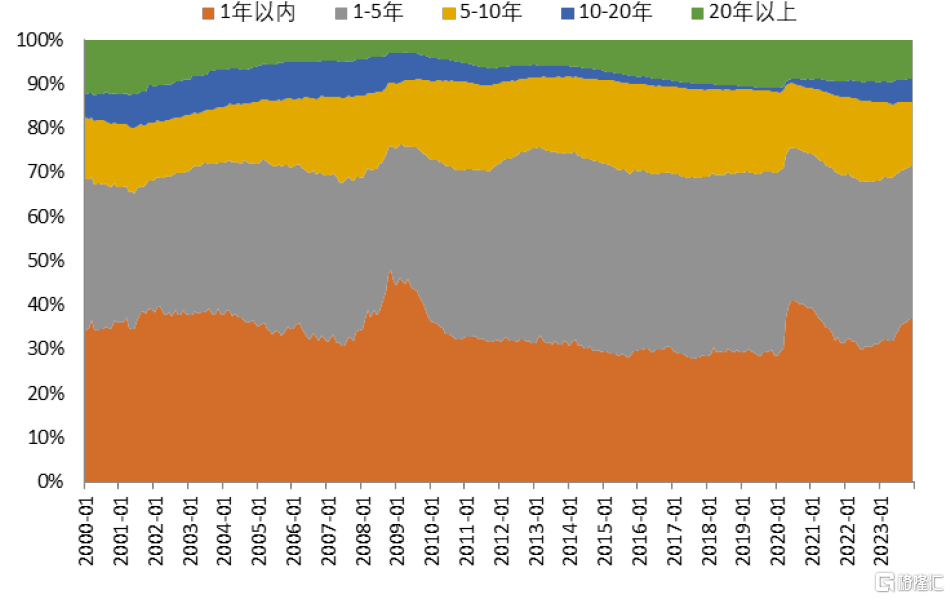

一般而言,國債淨發行總量的季節性主要來自於短期國債,而短債二季度發行量最低。平均來看聯邦政府每個日曆年的第二季度(財年第三季度)短期國債淨發行量最低,其次是三季度、四季度和一季度。分季度看,短期國債發行量最高的季度集中在一季度,與淨發行總量一致(圖表21)。和中長期國債相比,短債因其拍賣更為頻繁以及需求量更大而賦予財政部資金調度的靈活性。而個人所得稅集中在每年第二季度4月上繳,該季度平均基本赤字水平最低,短債發行季節性與赤字水平一致(圖表22)。此外保持國債加權平均久期(WAM)大致穩定和未償國債中短債佔比相對穩定也是財政部決定淨發行額度時的重要考慮[4](圖表23,圖表24)。

圖表21:短債季節性明顯,二季度為發行低點

注:縱軸為各期限債券在當季發行量佔該期限年度總發行量比例

資料來源:Haver,中金公司研究部

圖表22:短期國債淨發行量與財政基本赤字相關性較高

注:縱軸為短債發行和基本赤字當季量佔其年度總量的比例

資料來源:Haver,中金公司研究部

圖表23:私人持有未嘗國債加權平均久期大致穩定是財政部國債發行的考慮之一

資料來源:Haver,中金公司研究部

圖表24:私人持有未嘗國債中短債佔比大致圍繞34%波動

資料來源:Haver,中金公司研究部

國內需求

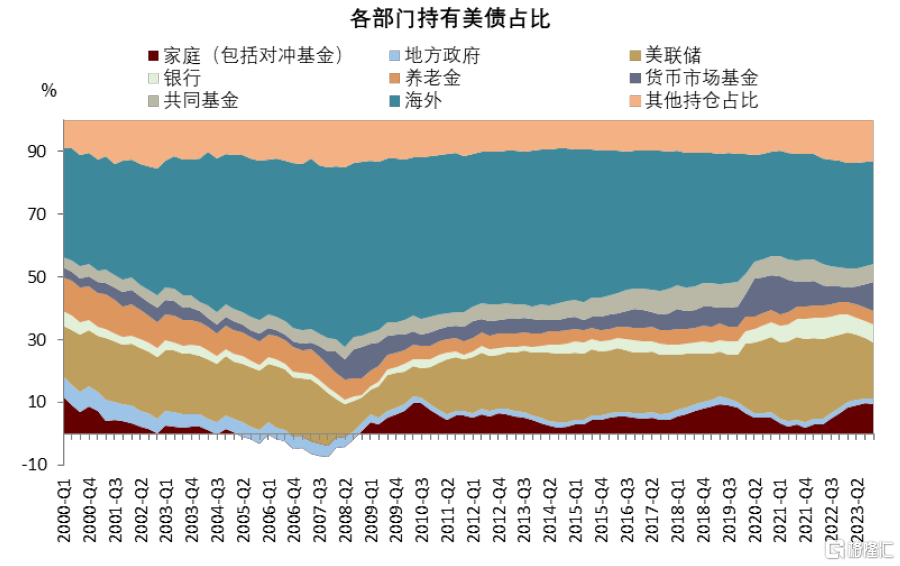

可交易美債國內持倉總量2022年前三季度連續縮減,自2022年四季度開始至2023年四季度已連續上漲,2023年底較2022年一季度可交易美債持倉增加14780億美元(季度淨買入加總,見圖表25)。其中家庭(包括對衝基金)增持77180億美元,美聯儲減持37120億美元,貨幣市場基金持倉先降后升,累計增持18190億美元。圖表27所示,2022年初至2023年末,家庭持倉佔比增加,美聯儲持倉佔比繼續回落,海外持倉佔比較平穩。

圖表25:家庭減持美債,貨幣市場基金和海外增持美債

注:數據為季度交易量(transaction),最新數據公佈日期為2024年3月7日

資料來源:Haver,中金公司研究部

圖表26:可交易美債總量自2022Q4持續增加

資料來源:Haver,中金公司研究部

圖表27:家庭持倉佔比增加,海外持倉佔比平穩,美聯儲持倉佔比回落

資料來源:Haver,中金公司研究部

海外需求

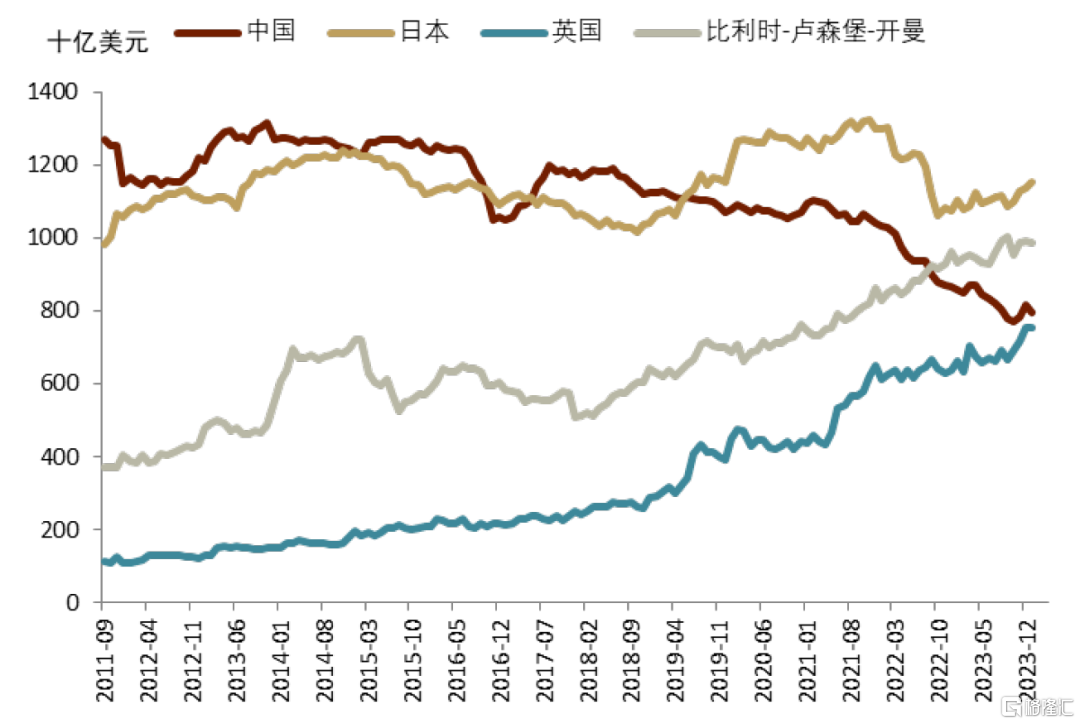

海外整體持倉處於增加狀態(圖表25)。分主要國家或地區來看(圖表28),2022年1月至2024年1月,英國增持1042億美元;中國減持美債2462億美元,去年底兩個月短暫上升后又繼續回落,目前未見中國會逆轉趨勢增持;日本減持1477億美元,2022年10月降至最低點10644億美元,此后有緩慢回升的趨勢;比利時-盧森堡-開曼等代持現象較多的國家或地區增持美債1259億美元。

圖表28:英國、日本和比利時-盧森堡-開曼增持美債,中國減持

資料來源:Bloomberg,中金公司研究部

流動性和拍賣情況:再通脹壓制需求

如中金研究在《財政與美債3:利率的悲喜之間》所述,息票集中拍賣階段可能是利率的關鍵節點。財政部拍賣存在明顯規律,每月內,有兩周的拍賣較為集中,總量超過1000億美元。其中一周集中拍賣3年、10年和30年期美債,另一周集中拍賣2年、5年和7年期美債。剩余的兩周中,一周不安排長債拍賣,另一周拍賣20年期美債、TIPS和FRN。圖表31顯示了未來三個月各期限美債拍賣計劃,其中5月3日、6月7日以及7月5日三周發行量高於1000億美元低於2000億美元,4月19日、5月24日、6月21日、7月19日幾周發行量超過2000億美元,美債利率可能承壓。

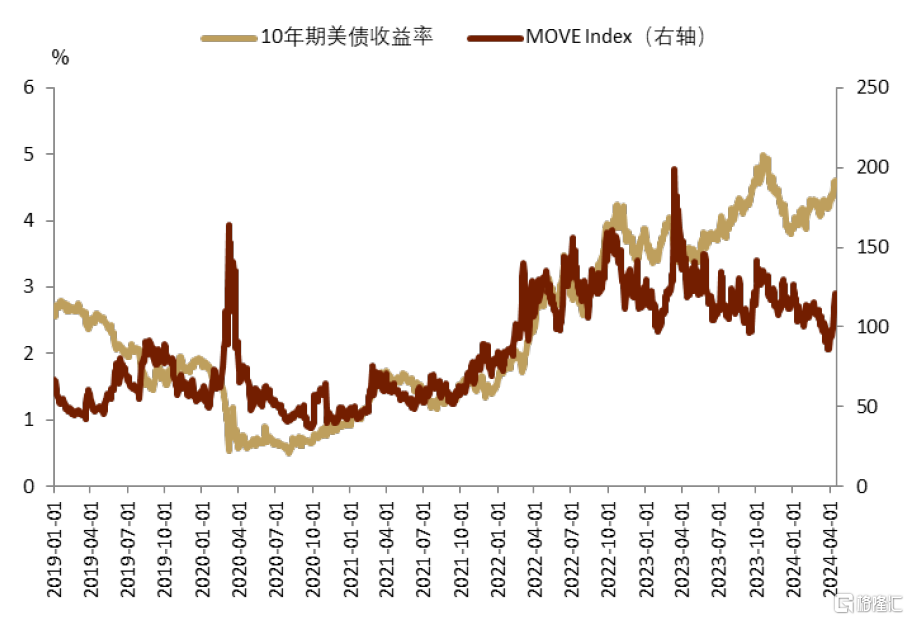

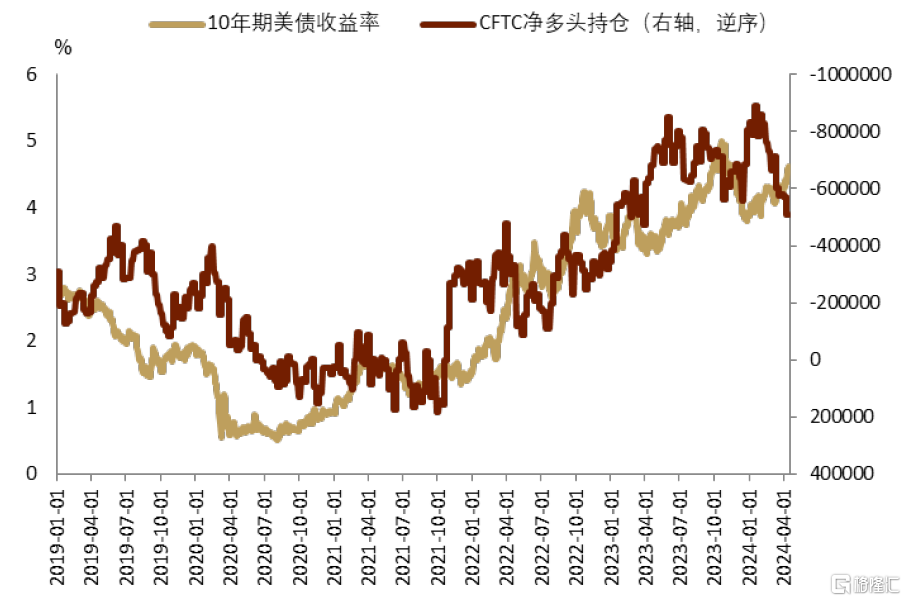

從拍賣情況來看,2024年1至3月,大部分期限債券的投標覆蓋率(Bid-to-cover ratio)相對回升,交易商承接比例下滑,反映需求側並不弱。從衡量美債流動性的MOVE指數和CFTC美債淨多頭持倉來看,MOVE指數年初至3月底趨勢性下行,多頭淨持倉則趨勢性增多,均反映一季度以來市場需求充足(圖表32、圖表33)。

但往前看,需求充足的情況可能出現反轉,隨着二次通脹的風險重燃,美債需求可能受風險中性利率預期抬升的壓制。3月底以來,MOVE指數再度衝高回升至120以上,4月10日的10年期美債拍賣投標覆蓋率下滑至2.34%(圖表29),交易商成績比例升至24%(圖表30),受當天(紐約時間4月10日)公佈3月CPI數據超預期影響市場情緒明顯。邊際上來看,如果基本面仍維持足夠韌性,四周期共振開啟,美國經濟降温的可能較低,美債需求受再通脹的壓制可能持續。

圖表29:大部分期限美債Bid-to-Cover比例改善

資料來源:Haver,中金公司研究部

圖表30:多數期限美債交易商承接比例下降

注:單位為百分比(%)

資料來源:Haver,中金公司研究部

圖表31:美債未來3個月拍賣計劃

資料來源:Haver,中金公司研究部

圖表32:美債流動性MOVE指數3月底以來回升

資料來源:Bloomberg,中金公司研究部

圖表33:CFTC美債淨多頭持倉近期增加

資料來源:Bloomberg,中金公司研究部

利率分析

維持在《美國二次通脹初現端倪,銅油金大周期共振開啟》中的判斷,10年期美債利率本輪波動的底在4.2%-4.4%之間,有望在美聯儲開啟降息前達到,而降息后隨着經濟周期重啟,利率可能於年底回升至4.5%-4.7%附近,中長期利率中樞則在4.5%-5%之間(約3%-3.5%的通脹中樞+1.5%的實際利率)。綜合考慮利率走勢和曲線變化,中金研究認為2年期國債既能獲得足夠高的票息,又可避免高波動環境下的長久期風險,能儘量規避美聯儲潛在「買短賣長」操作對長債的壓制,且歷史波動性較低[5],可能在各期限美債中性價比最高。

利率趨勢分析

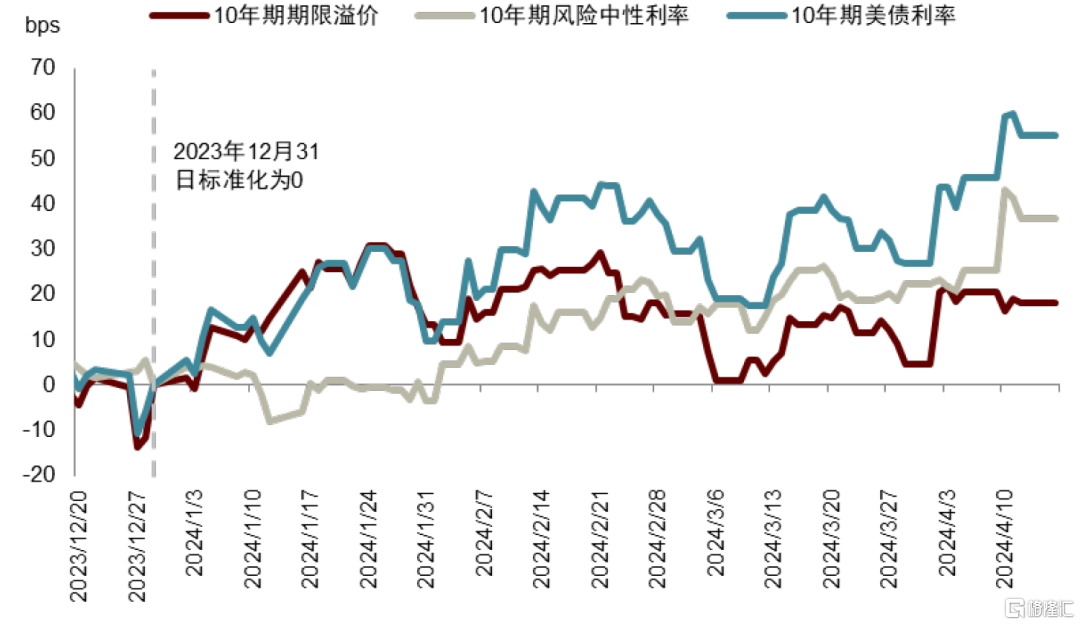

對美債利率的漲跌進行紐約聯儲ACM分解可見,2024年以來,除1月之外,10年期美債利率變化主要由風險中性利率主導。截至4月16日,10年期利率較去年底上漲約55 bps,其中期限溢價貢獻約18bps,風險中性利率貢獻約37bps[6](圖表34)。整體來看,期限溢價的貢獻在0-20個bps之間波動,而風險中性利率則持續回升,反映了市場對美聯儲降息預期回落。

往前看,雖然經濟基本面偏強,但預計在大選年、財政利息支出等外部壓力下,美聯儲仍有可能在本年內開啟降息。特別是如果再度走高的利率重新收緊金融條件,從邊際上壓制消費和投資需求,不排除美聯儲可能順勢釋放再度鴿派信號,引發降息預期重燃。預計,在開啟降息前10年期美債利率的底大致在4.2%-4.4%之間,而降息開啟可能再度刺激美國經濟增長,10年期利率可能再次走高至4.5%-4.7%附近,高點取決於美國經濟和通脹反彈力度、美聯儲結束縮表的節奏、以及「逆向扭曲操作」(買短債賣長債)的力度。中長期來看,10年期利率中樞可能在4.5%-5.0%(約3%-3.5%的通脹中樞+1.5%的實際利率)[7]。

圖表34:2024年以來風險中性利率主導10年期美債利率上升

資料來源:Bloomberg,中金公司研究部

利率曲線分析

自本輪加息以來,利率曲線呈倒掛形態。從歷史情況來看,由於降息直接影響短端利率,而對長端的傳導相對較弱,降息后往往會出現牛陡,進而結束利率倒掛。若根據CME FedWatch預測,今年9月FOMC開啟降息,年內降兩次,預測屆時短端利率下行,長端利率或有上行風險,進而中短端曲線牛陡而長端熊陡。但降息后的具體形態受降息時期經濟基本面情況和寬松力度影響。

圖表35:2000年后三次2年期-10年期美債利差倒掛

資料來源:FRED,中金公司研究部

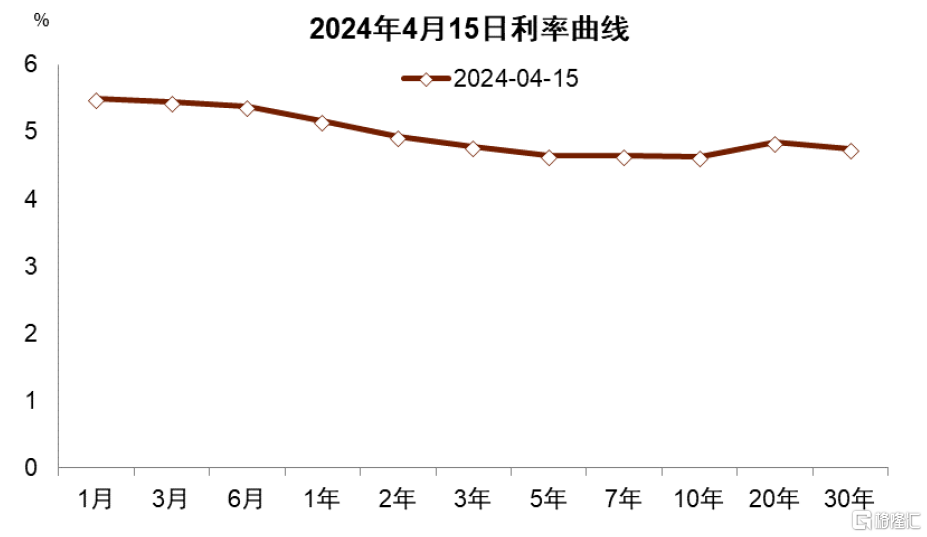

圖表36:2024年4月15日利率曲線倒掛

資料來源:FRED,中金公司研究部

如果降息伴隨經濟衰退,寬松力度往往較大,利率倒掛迅速結束。以2007-2008年金融危機為例(圖表37),危機以前,利率曲線自2006年1月開始倒掛,對應對2004年6月至2006年6月的加息周期。2007年下半年,次貸危機愈演愈烈,美聯儲於2007年9月至2008年4月連續7次降息,聯邦基金利率下降275 bps至2%。2008年金融危機惡化,美聯儲於2008年10月至12月的三次FOMC會議上延續降息政策,聯邦基金利率下降近200 bps至0%-0.25%的超低水平。2008年12月美聯儲結束降息,與降息之前相比,利率曲線明顯下移,短端利率下行大於長端利率,牛陡形成。

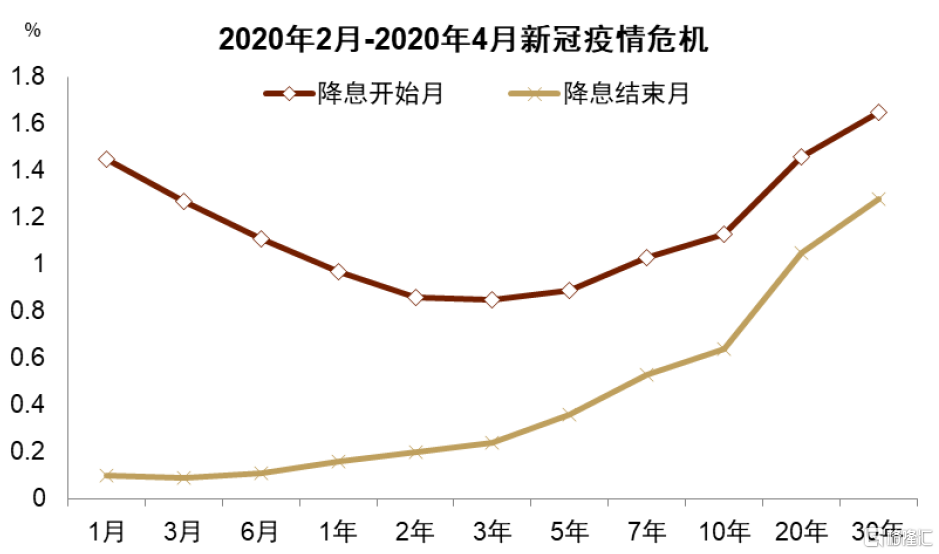

再以2020年初疫情為例(圖表38),疫情初期市場擔憂經濟下行陷入衰退,因此1年內-10年美債利差倒掛。美聯儲於2020年3月降息共100 bps至0%至0.25%,至2020年4月,利率曲線下移,短端利率下行大於長端利率,呈現牛陡特徵。

圖表37:2007-2008年次貸危機利率曲線變化

資料來源:FRED,中金公司研究部

圖表38:2020年初疫情期間利率曲線

資料來源:FRED,中金公司研究部

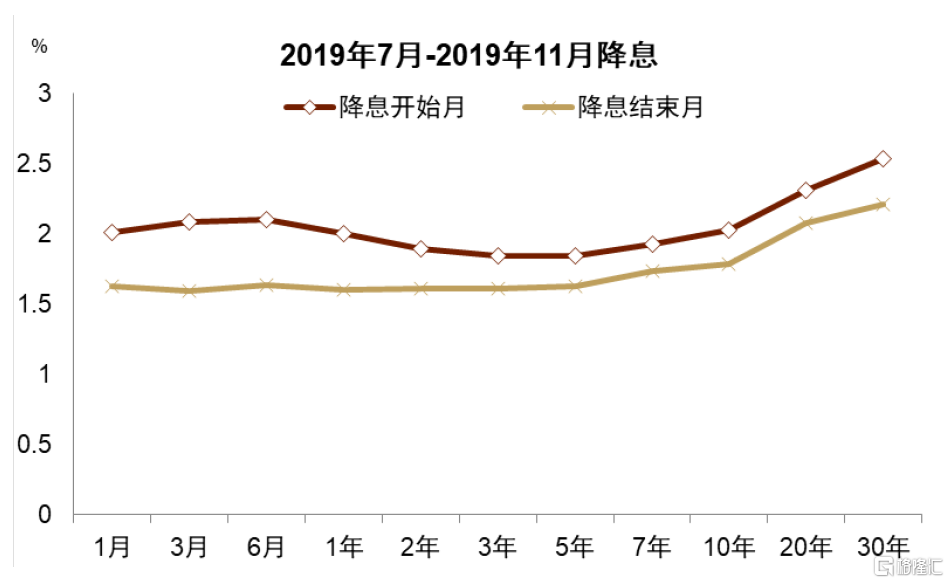

然而今年基本面偏強,發生危機可能是小概率事件,非危機時期的降息對我們更有啟示意義。圖表40所示,以2019年7月至9月降息為例,降息之前利率曲線呈倒掛形態。鑑於經濟增長平穩,通脹温和,美聯儲此輪降息有更多預防性特徵,於2019年8月至10月共下調聯邦基金利率75 bps,最終降至1.5%-1.75%,鮑威爾稱之為「周期中段調整」(Mid-Cycle Adjustment)[8]。2019年10月降息結束,2年期和10年期美債利率分別下降28 bps和24 bps,利率曲線下移並恢復至正常形態,出現牛陡,但形態變化並不明顯。預測,在基本面偏強的情況下,今年美聯儲開啟的降息可能也更多屬於預防性,可促使中短端利率曲線下移,緩解倒掛,但恢復至正常形態的難度較大。更有可能的是,短端利率受降息影響而下滑(牛陡),而長端利率受經濟增速和通脹預期較強影響下反應較小甚至出現熊陡。

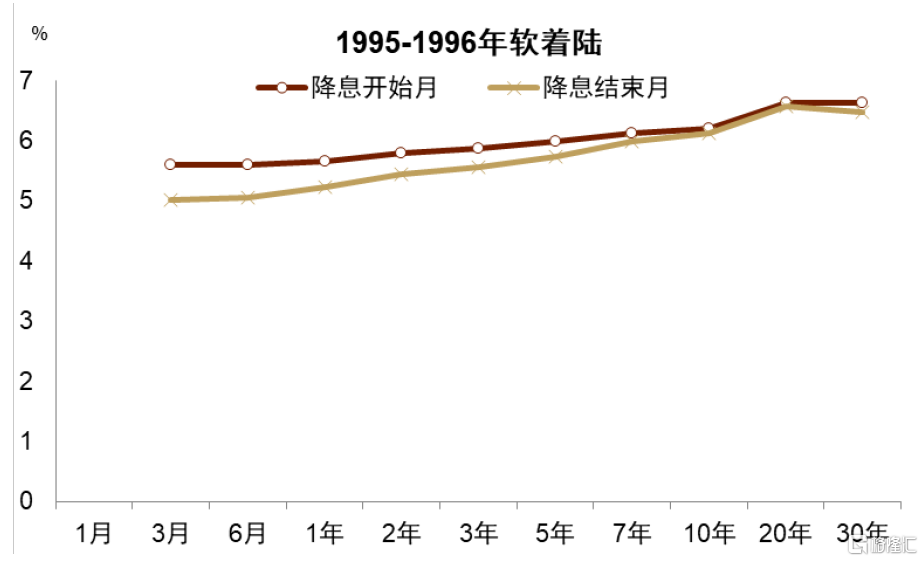

類似的情況在1995年至1996年軟着陸期間有所展現(圖表39),1994年連續加息至6%使得通脹得到有效控制,美聯儲出於預防性動機,於1995年7月至1996年1月累計降息75 bps。降息前后,2年期和10年期美債利率分別下調35 bps和8 bps,利率曲線呈現牛陡特徵,但同樣鑑於經濟偏強,降息幅度小,長端利率反應平淡,牛陡的幅度也相對有限。

圖表39:1995年軟着陸時期利率曲線變化

資料來源:FRED,中金公司研究部

圖表40:2019年降息利率曲線牛陡並不明顯

資料來源:FRED,中金公司研究部

注:本文摘自中金研究於2024年4月18日已經發布的《美債季報:再通脹下的美債需求轉弱》,分析師:張峻棟 S0080522110001 ;範理 S0080123120031 ;張文朗 S0080520080009

推薦文章

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

新股暗盤 | 樂欣户外飆升超70%,中籤一手賬面浮盈4345港元;愛芯元智微漲超0.2%

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價