熱門資訊> 正文

美股Q1財報季揭祕:哪些股票有望營收、盈利「雙豐收」?

2024-04-16 23:16

華爾街第一季度財報季已於上周五(12日)非正式拉開帷幕, 摩根大通 (NYSE:JPM)、富國銀行 (NYSE:WFC)、花旗集團 (NYSE:C)和貝萊德 (NYSE:BLK)公佈了喜憂參半的業績。

接下來的一周,Netflix(NASDAQ:NFLX)、美國銀行(NYSE:BAC)、高盛(NYSE:GS)、摩根士丹利(NYSE:MS)、Visa (NYSE:V)、美國運通(NYSE:AXP)、聯合健康(NYSE:UNH)、寶潔公司(NYSE:PG)、強生(NYSE:JNJ)、通用汽車(NYSE:GM)和百事可樂(NASDAQ:PEP)等知名公司將公佈財報。

第一季度財報季的高潮將於4月的最后一周開始,屆時包括微軟(NASDAQ:MSFT)、蘋果(NASDAQ:AAPL)、Alphabet (NASDAQ:GOOGL)、亞馬遜(NASDAQ:AMZN)、Meta平臺(NASDAQ: Meta)、英特爾(NASDAQ:INTC)和IBM (NYSE:IBM)等大型科技公司都將發佈季度更新。

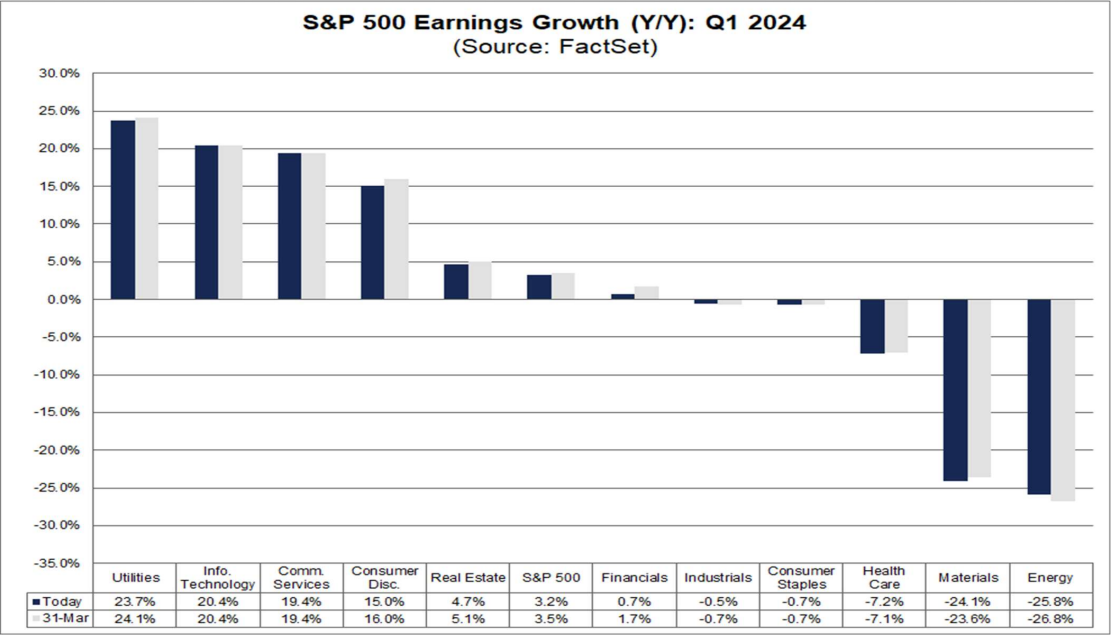

據FactSet最新統計,標普500指數成分股公司第一季度每股收益預計將較去年同期增長3.2%,低於1月1日預測時的5.7%。

標普500指數盈利同比增速,來源:FactSet

如上圖所示,公用事業板塊(NYSE:XLU)的增速預計是11個板塊中最大的,達23.7%,此板塊包括NextEra能源(NYSE:NEE),南方公司(NYSE:SO),杜克能源(Duke Energy)(NYSE:DUK),Dominion能源(NYSE:D)和PG&E Corp.等知名公司。

信息技術(NYSE:XLK)板塊,包括微軟、英偉達(NVIDIA)(NASDAQ:NVDA)、博通(NASDAQ:AVGO)、甲骨文(NYSE:ORCL)、Salesforce (NYSE:CRM)、AMD(NASDAQ:AMD)、超微電腦(NASDAQ:SMCI)以及思科(NASDAQ:CSCO)和高通(NASDAQ:QCOM)等公司,預計將以20.4%的同比增速排名第二。

其他方面,通信服務板塊(NYSE:XLC))的盈利增速預計將排第三,達到19.4%。此板塊的一些知名公司包括谷歌母公司Alphabet、Facebook所有者Meta Platforms、Netflix、華特迪斯尼(NYSE:DIS)、威瑞森(Verizon)(NYSE:VZ)和AT&T。

非必需消費品板塊(NYSE:XLY)可能是對經濟狀況和消費者支出最敏感的板塊,同比盈利增速預計將排第四,達到15%。此板塊包括亞馬遜、沃爾瑪(NYSE:WMT)、家得寶(NYSE:HD)、麥當勞、耐克(NYSE:NKE)、星巴克(NASDAQ:SBUX)和可口可樂(NYSE:KO)等知名公司。

相比之下,能源板塊(NYSE:XLE)的盈利預計將下滑25.8%,是所有板塊中跌幅最大的,此板塊包括埃克森美孚(NYSE:XOM)、雪佛龍(NYSE:CVX)和康菲石油公司等石油和天然氣巨頭。

根據FactSet的資料,材料板塊(NYSE:XLB)——包括金屬和採礦、化工、建築材料、容器和包裝行業的公司——其盈利同比降幅預計在11個板塊中排名第二,每股收益料比去年同期下降24.1%。

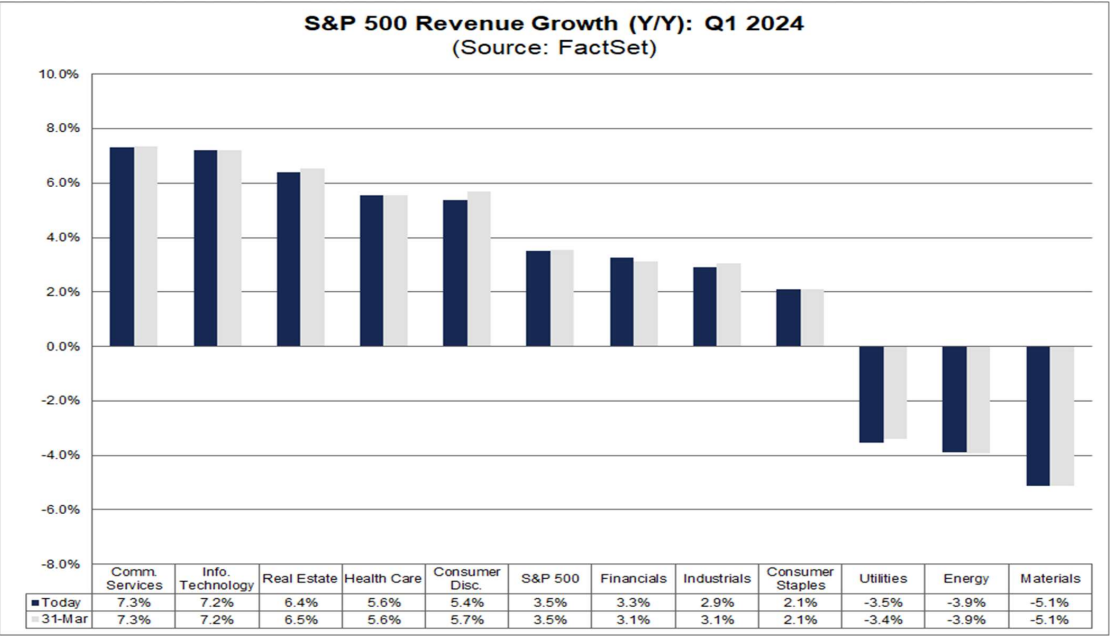

與此同時,營收預期略微樂觀一些,預計銷售額將較上年同期增長3.5%。但FactSet指出,如果預測準確,增速仍然低於5年平均營收增長率6.9%。

標普500指數營收同比增速,來源:FactSet

預計八個板塊的營收將實現同比增長,其中通信服務和信息技術板塊的收入增幅最大,分別為+7.3%和+7.2%。

另一方面,預計有三個板塊的營收將同比下降,材料和能源行業再次領跌,分別為-5.1%和-3.9%。

未來指引

考慮到宏觀經濟前景不明朗,前瞻指引可能更加重要,而非前一季度的業績。

除了營收和盈利數據,投資者還需密切關注公司高層如何看待當前高利率、高通脹和大宗商品價格上漲等經濟問題對今年余下期間業績的影響。

其他可能出現的關鍵問題還包括美國消費者的健康狀況、未來的招聘計劃,以及揮之不去的供應鏈擔憂。

與此同時,在科技領域,人工智能(AI)很可能再次成為重要主題。投資者需密切關注人工智能的盈利轉化效果。

推薦文章

美股機會日報 | 凌晨3點!美聯儲將公佈1月貨幣政策會議紀要,納指期貨漲近0.5%;13F大曝光!巴菲特連續三季減持蘋果

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?