熱門資訊> 正文

黃金大爆發謎團添新解:投資者在為美國兩大「結局」做準備

2024-04-08 10:46

黃金最近持續飆升至創紀錄高位,這仍被認為是非常不尋常的,因為它是在實際收益率上升的情況下發生的,后者通常會導致金價暴跌。目前實際收益率達到15年來的最高水平,但顯然這一次黃金毫無畏懼。這一事實表明了兩種可能的結果:要麼金價迅速逆轉今年的驚人漲勢,要麼風險資產因經濟或金融危機而崩潰。

彭博社的Garfield Reynolds指出,前兩次金價創出歷史新高都是實際收益率為負的時期——一次是在新冠疫情期間,另一次是在2011-12年,當時全球金融危機爆發后,歐洲主權債務危機接踵而至。1980年,在允許人們隨時追蹤實際利率預期的通脹保值債券(TIPS)被引入之前,10年期美債名義收益率遠低於通脹率,黃金價格也升至歷史最高水平。Reynolds表示:

「這使得黃金今年的漲勢變得脆弱,儘管這也可能表明投資者開始擔心重大動盪即將到來。」

他指出,金價在2008年初就遠遠超過1980年創下的高點,金價的飆升遠早於雷曼兄弟爆雷,那一輪上漲最終在2011年達到頂峰。

當前金價與實際收益率之間前所未有的脱節,也是美國銀行首席投資官邁克爾·哈特尼特(Michael Hartnett)上周五在每周Flow Show報告中考慮的主題,他同樣關注黃金和實際利率之間的斷裂關係。他觀察到,在過去18個月中,黃金與實際利率之間的「負相關性已經斷裂」。黃金價格超過2200美元/盎司應該意味着實際利率為-2%,而不是現在的+2%。

所以,到底發生了什麼?

哈特尼特認為,投資者的目光並非聚焦於「此時此刻」,他們意識到市場或經濟無法維持5%的名義利率和2%的實際利率,因此他們正在對衝兩件事:1)美聯儲在CPI加速上升的情況下強行降息;2)更糟糕的是,美聯儲最終重啟利率成本控制(ICC)、收益率曲線控制(YCC)和量化寬松來支撐美國政府支出。

這種情況下,儘管黃金傳統上一直被商業銀行和央行,當然還有國際清算銀行刻意打壓, 但由於市場似乎陷入了與黃金的「熱戀」,人們最近不得不正視被視為「安全資產」的黃金。

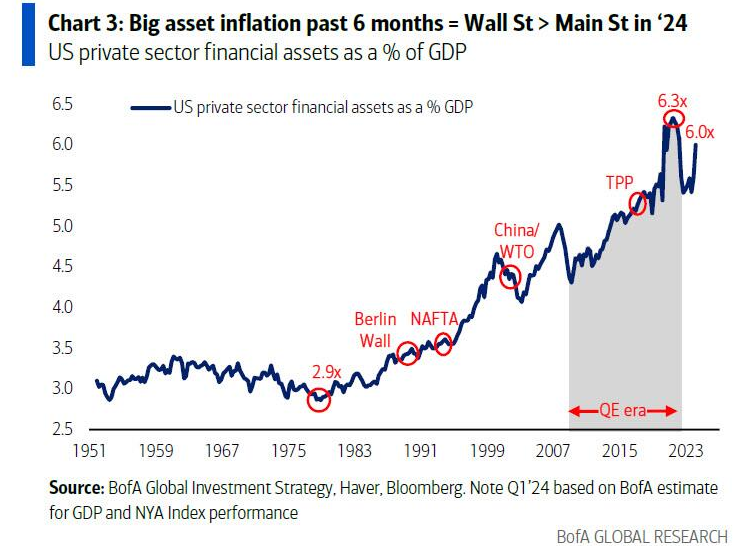

根據哈特尼特的説法,這仍然是一個「ABB」(除了債券外的)牛市,在這個牛市中,買家對政府債券的罷工是日本股市創下40年新高、歐洲股市創下20年新高、美股疊創新高的關鍵因素,它們的表現優於大宗商品和加密貨幣;這也是為什麼華爾街(即金融資產)的價值能夠回升至GDP六倍的原因,而且還在快速增長。他預計這一趨勢將持續下去,因為20世紀20年代仍然是「由財政過剩、去全球化和戰爭推動的高通脹時代(請注意,紅海貨運量仍比2023年11月的水平低了60%)」 。

儘管如此,據哈特內特稱,這個牛市在第二季度最大的戰術風險仍然是美國就業人數急劇下降(同時生活成本高企),這將表明美聯儲需要(而不僅僅是想要)降息。

哈特尼特的最后結論是他在過去幾個月中最喜歡的交易,即「做多全球生產商,做空美國消費者」。這位美國銀行策略師建議買入PMI表現落后的國家,包括中國,賣出領先國家。他表示,中國製造業PMI最近上升到12個月的高點,是全球PMI復甦蛋糕上的一層糖衣,這支持了大宗商品,看看最近大幅上漲的石油就知道。

推薦文章

美股機會日報 | 戰火重燃?伊朗向美軍艦開火,布油一度飆漲5%;全球存儲狂飆!希捷科技盤前漲近4%,閃迪漲超2%

海灣局勢疲勞老加劇,財報成市場焦點

港股異動 | 光通信股大漲,曦智科技-P漲超11%,劍橋科技漲超10%,長飛光纖光纜漲超5%

高盛上調MiniMax評級至買入 稱收入穩健且股價回調帶來良好風險回報

一周財經日曆 | 美聯儲內部罕見分歧!大小非農震撼來襲,能否提升降息預期?Palantir、AMD、Lumentum財報輪番登場

一文讀懂巴菲特股東大會!拒絕盲目跟風佈局AI,3970億美元現金儲備再創新高,深度偽造巴菲特警示AI風險

美股機會日報 | 太意外!美官員突然宣佈:敵對行動已結束;五角大樓與谷歌、英偉達、SpaceX等簽署協議!

港股周報 | 4月收官!北水大買港股超565億港元,科指漲近5%;績優股狂飆!龍蟠科技周漲超17%