熱門資訊> 正文

130億現金賣掉中國創新葯企,老股東爆賺N倍|焦點分析

2024-04-04 08:41

- Genmab A/S(GMAB) 0

- 強生(JNJ) 0

- 好時(HSY) 0

文|胡香贇

編輯|海若鏡

清明「小長假」到來之前,中國Biotech被併購的故事又一次刷爆醫藥人的朋友圈。

4月3日下午,抗體偶聯藥物(ADC)企業普方生物宣佈,公司將被丹麥生物技術公司健瑪保(Genmab)以總價18億美元(約合人民幣130億元)現金的形式收購。交易預計於今年上半年完成,屆時,Genmab將拿下普方生物的三款臨牀新葯和ADC技術平臺的權利。

「價格很好,他去IPO也拿不到這麼多錢,」國內一家ADC企業創始人評價稱:「這是目前對外披露的第一家被收購的ADC公司,一方面透露出國外企業拿ADC管線或平臺技術的熱切需求;另一方面,再次向國內投資人驗證了收購退出的可行性,希望大家出手時不再有那麼多顧慮。」

從收購案雙方背景來看,普方生物的三位科學家創始人均出自ADC技術先驅企業Seagen,參與過多款ADC藥物從候選到商業化的完整環節;而Genmab堪稱歐洲創新葯對外授權的「鼻祖」之一。

如今,兩家諸多「光環」夾持的企業湊在一起,將會在ADC賽道碰撞出怎樣的火花?

「強強聯合」的併購,打造大爆款是潛臺詞

4月3日晚,Genmab召開投資者會議表示,收購普方生物「符合公司的長期增長目標」,無論是從產品,還是技術平臺、疾病領域的角度講,都能夠與自有的中晚期臨牀管線形成互補。

從Genmab的發家史來看,對外授權在很大程度上支撐起公司如今的業績。2023年,公司收入164.74億丹麥克朗(約172億元),同比增長14%,賬面現金42億美元(約300億元)。旗下8款抗體療法中,6款都被「賣」出去了,如今外界耳熟能詳的多個大單品,如強生的多發性骨髓瘤藥物達雷妥尤單抗、諾華的多發性硬化症產品奧法妥木單抗,都出自Genmab的手筆。

曾經市場行情不好時,賣管線是無奈之舉,如今做大做強了,還是需要一款重磅藥來撐起門面。

而從產品屬性上來講,目前,Genmab的靶向TF ADC藥物tisotumab vedotin-TFTV已在美國獲批治療宮頸癌成人患者,加之ADC賽道的火熱有目共睹,繼續在擁有金字招牌的領域尋找標的自然是一個不錯的「買買買」方向。

那麼,普方生物是如何進入Genmab視野的?

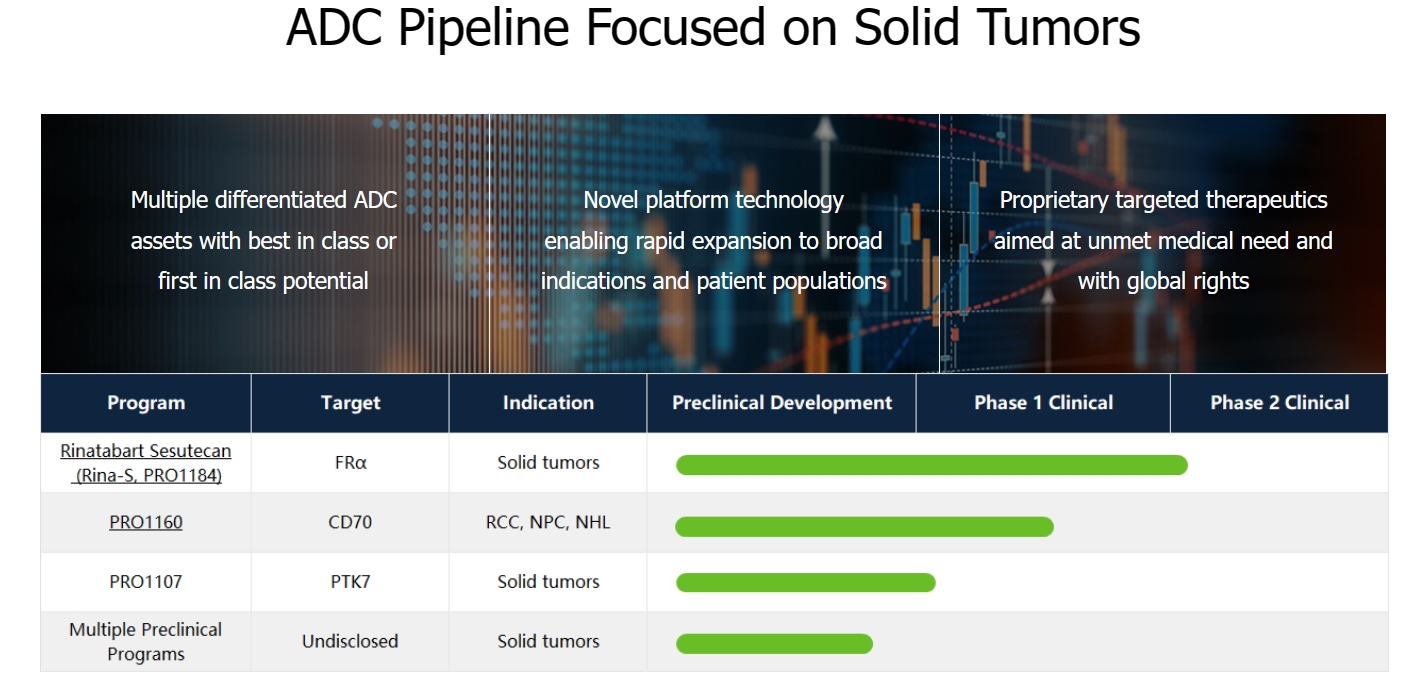

首先,從產品角度,普方生物的核心管線,FRα靶點ADC藥物rinatabart sesutecan(Rina-S,PRO1184)能夠在適應症上與Genmab在婦科腫瘤領域形成互補。Rina-S目前處在治療卵巢癌和其他FRα表達實體瘤的I/II期臨牀試驗階段,預計於2027年首次被批准上市。已披露數據顯示,Rina-S對卵巢癌和子宮內膜癌患者的ORR為38%,在FRα表達>1%的卵巢癌和子宮內膜癌患者中ORR達到67%。

今年3月,艾伯維的Elahere其實已經成為首個獲美國FDA批准上市的FRα靶點ADC藥物,用於治療FRα陽性、鉑類耐藥的上皮性卵巢癌、輸卵管癌或原發性腹膜癌患者。

儘管如此,「市場的未滿足需求仍然較大」。因為Elahere只對高表達FRα患者有效,這部分羣體在卵巢癌患者總數中不到40%。相較之下,「從早期樣本量來看,Rina-S在FRα低表達病人中也能應答,這是一個很好的消息」,説明Rina-S靶點的成藥性有保證的同時,潛在市場更大。其次,Rina-S以exatecan為載荷,這類ADC在臨牀上比較安全,目前為止沒有看到非常意外的毒性,特別是還沒觀察到過間質性肺病,非常「正面積極」。

「有效性和安全性都有保證,相對來講是一個不錯的管線。不過,早期臨牀數據樣本有限,我們也要密切關注Rina-S到大樣本量時,這樣的積極觀察是否能重現。」前述ADC企業創始人評價。

圖源:普方生物官網

按照併購協議,Genmab還將獲得普方生物旗下另兩款進入臨牀的ADC,分別是CD70靶點的PRO1160和PTK7靶點的PRO1107。「都不太‘卷’,是不是一個好靶點需要深入探討,因為目前還沒有對外披露數據。」

此外,技術平臺也是這次併購的一大看點。Genmab擁有DuoBody、HexaBody、DuoHexaBody和HexElect這4大抗體平臺,優勢在抗體;而Seagen背景出身的普方生物團隊,現有的技術平臺則側重於在連接子、載荷做優化。

「Genmab過去做了很多抗體片段和生物特異性方面的技術積累,利用普方生物的技術平臺和自己的研究結果做一些新穎的ADC,可能也是它背后的動機。」前述ADC企業創始人分析。

2月前披露新融資,投資方「或知曉M&A可能性」

2024年以來,除普方生物,國內已披露的被外企收購的Biotech還有3家。收購和被收購方分別為阿斯利康和亙喜生物、諾華和信瑞諾、Nuvation Bio和葆元醫藥。在披露金額的交易中,普方生物以18億美元現金的高價居於頭位。

據漢坤律師事務所顧泱律師介紹,現金收購其實「是一種較為常見的併購方式」,因為相比發行股票收購而言更有效率。在實際交易中,也可能會約定分期付款或資金監管安排,並輔以相應的交割先決條件來保障相關方的權益。

而這一點之所以引起行業關注,是因為普方生物在2月中旬剛剛披露完成1.12億美元(約合人民幣8億元)的B輪融資。參與投資的機構包括Ally Bridge Group、RA Capital Management、OrbiMed、Surveyor Capita等,老股東禮來亞洲基金(LAV)、洲嶺資本(LYFE Capital)也有參與。

融資和併購事件在對外披露時可能存在滯后性,但考慮到兩者都需要長周期操作,有創新葯企業人士對36氪提到,這些美元基金們在和普方生物談的時候,或許是已經知道了「公司是有M&A(併購)的很大可能性才進去的」。

前述創始人也贊同這個觀點,「從我們企業的角度,這是符合邏輯的」:「對創始人來説,如果知道能賣18億美元,沒有必要再去稀釋股份融資,所以存在資本助推促成融資的可能性。」

顧泱律師對36氪表示,從現有的信息中,外界很難推斷出投資機構是否事先知曉收購計劃。但買方作為美國上市公司受到美國證券法的監管,需要遵守美國證券法對於內部消息相當嚴格的保密要求;在實操中,普方生物和Genmab可能會簽署相關保密協議。即使投資人可能事先知曉公司的併購意願,投資人仍然可能需要承擔併購不成功的商業風險。

至少從結果來看,所有人皆大歡喜。據醫藥行業媒體「E藥經理人」觀點,相對於B輪融資的估值,收購讓普方生物的B輪股東「純賺400%」。

正處在尋找融資的路上,前述創始人用「振奮」來形容這次併購。在二級市場退出通道受阻的情況下,普方生物成功以M&A讓投資人退出給行業「一個很好的示範」:在併購問題上,每一方都有自己的想法,雖然多數是在尋找協同的機會,但很難總結出規律。普方生物的案例至少證明一點,就是當一個被驗證的靶點、積極的臨牀數據,具備先進性的技術平臺這幾項條件組合起來之后,哪怕是在如今的「寒冬」之下,也能夠獲得相對優秀的估值。

「希望給我們這個領域的投資人一點鼓舞。」該創始人笑稱。

推薦文章

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

美股機會日報 | 降息預期升溫!美國1月CPI年率創去年5月來新低;淨利、指引雙超預期!應用材料盤前漲超10%

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?