熱門資訊> 正文

艾迪康控股(9860.HK): 新周期新起點,常規業務強勁復甦、特檢業務突破性增長

2024-04-02 09:12

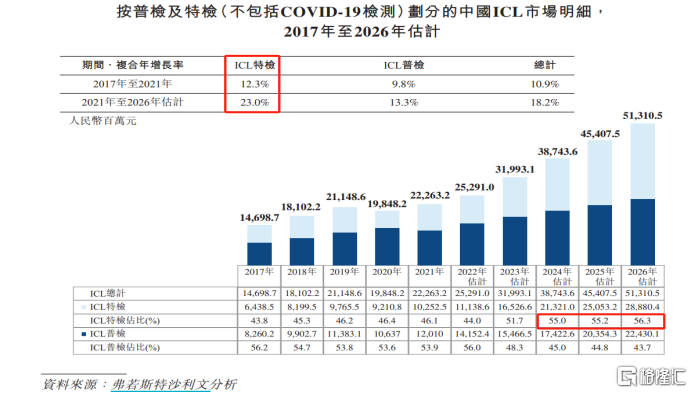

作為受政策支持和鼓勵的醫藥細分領域之一,ICL行業在分級診療政策的推動下,不僅醫保外包率得到顯着提升,人口老齡化的趨勢以及CRO對臨牀試驗的需求也為該行業的發展提供了堅實的支撐。這些因素共同促使ICL行業迎來了前所未有的發展機遇。

相較於歐美等發達地區,我國ICL行業的滲透率還有相當大的提升空間,預計達到7至8倍的增長。據券商預測,未來幾年內,國內ICL市場(不含COVID-19檢測)將經歷高速增長期,預示着ICL行業的發展前景將十分廣闊。

值得注意的是,2021年ICL行業的前三大巨頭共佔據了市場約58%的份額,未來有望進一步提高,這為新入行者構成了巨大的挑戰。因此,投資者在考慮投資時,更應關注這些行業領頭羊。

其中,艾迪康控股作為ICL領域的第三大巨頭,在2023年6月資本市場整體表現不佳的背景下,成功上市,經受了資本市場的嚴格篩選,成為投資者分散投資風險、尋求市場多樣性的優選之一,值得給予更多的關注和重視。

一、常規業務顯着修復、特檢及共建業務突破性增長

公司是中國三大ICL服務提供商之一,擁有遍佈全國的自營實驗室集成網絡,致力於為醫院及體檢中心提供優質的檢驗服務。

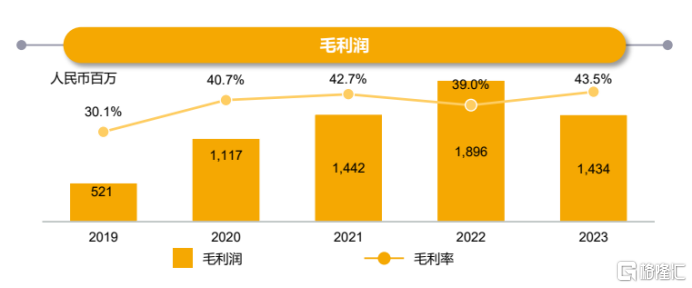

2023年,因新冠檢測需求減少,公司高速增長的態勢開始放緩。儘管如此,公司收入、經調整EBITDA、經調整淨利潤仍分別達到32.98億、6.76億、3.55億。與ICL行業其它幾大巨頭相比,艾迪康的業績反而受特殊時期影響較小、表現較為穩健。較2019年,2023年公司的收入、經調整EBITDA、以及經調整淨利潤分別實現了90.7%、248.5%、382.3%的增幅。

若剔除掉特殊時期的新冠檢測業務收入,公司非新冠相關業務依然呈現出良好的增長態勢,同比增長16%,特別值得一提的是,特檢業務實現了同比43%的突破性增長、而公司二三級醫院數量也同比增長15%,這進一步彰顯了公司在行業內的競爭力和市場地位。

來源:公司資料,格隆匯整理

從盈利指標來看,公司的毛利率相較於上年有了顯着的提升,增加了4.5個百分點,達到了43.5%,這一數字創下了公司五年來的最高水平,充分展現了其良好的盈利性。同時,經過調整的EBITDA率和淨利率相較於特殊時期前的水平也有了明顯的提升,這充分反映了公司在複雜多變的市場環境下,依然能夠保持穩健的經營態勢和強大的盈利能力。

來源:公司資料,格隆匯整理

來源:公司資料,格隆匯整理

據媒體報道,新冠檢測需求的結束,讓很多中小型ICL企業陷入虧損、倒閉甚至轉讓的境地,進而引發了中小型ICL企業的兼併潮。對照美國ICL滲透率的提升路徑,我們可以看到,大型ICL企業憑藉規模效應帶來的低成本優勢,以及其良好的服務質量和運營效率,不僅擠壓了原屬於醫院的對外樣本檢測服務市場份額,還加速了行業內的併購整合,因此,對於行業龍頭企業而言,他們的市場佔有率有望在優勝劣汰的競爭格局中進一步得到提升,強者恆強的局面愈發明顯。

二、廣延展、深精耕、創新賦能精細化運營,三重策略築牢企業護城河

隨着新冠疫情的過去,決定ICL巨頭業績能否持續的關鍵,依然是其在鞏固自身護城河上所做的努力。對此,艾迪康堅定地採取在廣度上延伸、深度上精耕以及創新賦能精細化運營的策略來應對后疫情時代的挑戰。

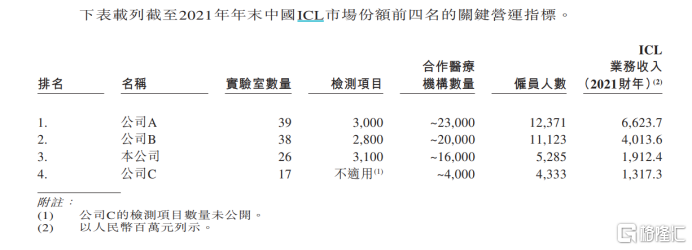

根據公司披露的上市材料來看,2021年,在關鍵營運指標上,艾迪康與行業內的龍頭企業在實驗室數量、客户數量上確實存在一定差距。但艾迪康正通過不斷努力和創新,逐步縮小這些差距,展現出強大的競爭力和發展潛力。

來源:招股説明書

首先,在廣度上,公司致力於佈局更多的實驗室、擴大客户覆蓋及業務範圍。

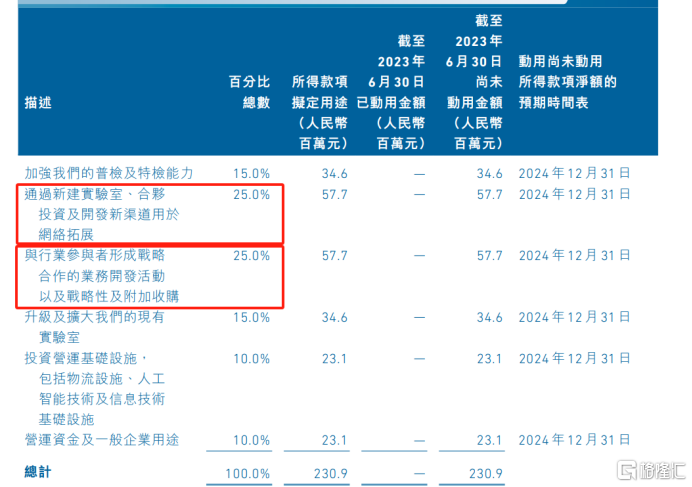

根據公司首次發行募集資金用途來看,約有1.15億,50%的募集資金主要是用於擴張「通過新建實驗室、合夥投資及開發新渠道用於網絡拓展、與行業參與者達成戰略合作的業務開發活動,以及戰略性及附加收購、升級和擴大我們的現有實驗室」,不限於通過自建和外延併購、合作等形式擴大實驗室範圍。

來源:公司資料,格隆匯整理

1)實驗室網絡佈局方面,2023年公司逆勢擴張併購實驗室,新開3家實驗室,集團的產能逐步提升,全國性網絡進一步增加到36家,覆蓋30個省市,而且有78%的省級實驗室通過ISO15189認可,從而確保公司能為客户提供嚴格全球標準的質量保證;

公司結合大型實驗室、二級實驗室和共建項目等多模式經營,其中大型實驗室作為戰略基地,充當集約資源、承載學科發展中心、區域產能中心等定位,而共建項目將深度滲透地級市,滿足客户需求,2023年全年共建項目同比增長64%、業績同比增長59%;

來源:公司資料,格隆匯整理

公司在江蘇、浙江、山東、福建、江西等省份公司所建實驗室已經佔據了競爭性優勢,年內公司通過石家莊的醫學檢驗實驗室進軍北方地區,持續填補省級市場空白,並且持續深耕優質二級市場紹興及温州地區;

2)客户覆蓋廣度上,目前公司已經能為醫療機構、體檢中心、生物製藥公司及CRO等19,000多名客户提供檢驗服務;

3)業務範圍上,公司進一步增加了為CRO及生物製藥公司提供臨牀檢測的服務。

其次,在深度上,公司通過技術創新賦能未來發展。

新技術上,公司成立臨牀檢驗中心、血液病診斷中心、遺傳/染色體檢驗中心、病理診斷中心、質譜技術中心、基因技術中心這六大技術中心,助力臨牀疑難雜症診療。同時,2023年9月,公司與國際Guardant Health合作檢測項目,正式在國內上市,並在12月已接樣檢測。

最后,持續投資營運基礎設施支持實現精細化運營。

成功的ICL通常擁有龐大的實驗室網絡,並專注於通過精細化管理,如「提升效率、降低成本」來增強盈利能力。隨着新技術的廣泛應用,如人工智能、精益化生產管理體系以及靈活高效的供應鏈系統,ICL機構正逐步轉變其提供醫療服務的方式,推動行業向更加精細化的方向發展。

2023年,公司在自動化、機器人技術和互連設備等領域加大了投資力度,藉助人工智能技術成功實現了AI閲片,完成了近300萬片的閲片任務。

同時,公司還致力於開發LIS系統、升級主數據平臺、優化訂單管理系統、報告單平臺、病理PIS系統以及物流系統等,旨在構建新一代的數字化檢測平臺,從而進一步提升運營效率和服務質量。

這些積極的進步和策略調整將為公司在后疫情時代的常態化運營中提供強大的助力,穩步推動其進入一個全新的發展階段。

三、ICL行業集中度提升 特檢將成收入多元化重點

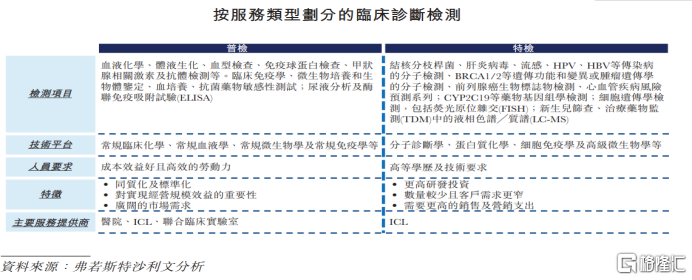

相較於普檢項目,特檢業務如分子診斷、蛋白質化學、細胞免疫學等,其客單價往往是普檢項目的6-7倍,具有較高附加值,然而,由於特檢項目成本較高,而單一醫院特檢需求又相對較少,對於醫院而言,其經濟效益可能並不甚理想。但這對於具有規模效應的ICL來説,卻正是機會。

根據沙利文數據分析,特檢業務的增速預計將會快於普檢,並在整個臨牀實驗室市場中佔據越來越大的份額。

因此,特檢業務已成為ICL行業發展的主要趨勢和重點。

近幾年,艾迪康通過推出特檢新產品來驅動銷量增長,取得了顯着的效果,進一步擴大了市場機會。

2023年,公司特檢業務增長顯着,同比增長43%,同時特檢業務還推動了公司ASP較上年增長7%;各疾病線均取得了可觀的同比增長,其中,感染項目同比增長66%,腫瘤項目同比增長35%,婦幼項目同比增長32%,血液項目同比增長33%。

來源:公司資料,格隆匯整理

特檢業務的高附加值主要來源於其特殊的硬性指標要求和定製化特性,這通常需要頭部ICL才能滿足的高標準。因此,特檢業務能力的提升不僅進一步鞏固了艾迪康的市場地位,也成為其「強者恆強」的核心競爭力之一。

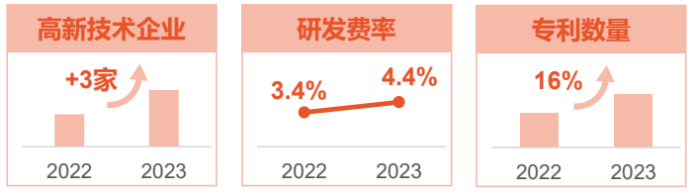

爲了保持競爭力並滿足市場需求,艾迪康不斷加大研發投入。

2023年,公司研發費率提升到4.4%,較上年增長1%,專利數量增長16%,公司表示,未來仍會不斷佈局新興診斷技術並聚焦婦產科/不育/新生兒、血液病、實體瘤、傳染病等特檢項目的發展。

來源:公司資料,格隆匯整理

此外,ICL與醫院之間的高度黏性對ICL參與者的成功至關重要。公司來自二三級醫院的客户數量較上年同比增長15%,貢獻度不斷加大。

隨着特檢業務的快速發展、優質客户不斷增加,公司業務將繼續朝着高質量發展邁進。

展望未來,隨着特檢業務的快速發展和客户結構的持續優化,艾迪康有望在激烈的市場競爭中脫穎而出,實現更廣闊的發展空間。

結語

當前,ICL行業迎來了全新的發展篇章。艾迪康控股,作為行業的佼佼者,在剔除新冠檢測業務的擾動后,常規業務展現出了強勁的復甦勢頭。

通過廣度延伸、深度精耕和精細化運營這三重策略,公司不斷鞏固並拓展其市場地位。

展望未來,隨着特檢業務的蓬勃發展和客户結構的持續優化,艾迪康控股有望在激烈的市場競爭中脫穎而出,迎來更加廣闊的成長空間。站在新的起點,我們期待艾迪康控股以高質量發展爲引領,書寫行業新篇章。

推薦文章

美股機會日報 | 阿里發佈千問3.5!性能媲美Gemini 3;馬斯克稱Cybercab將於4月開始生產

港股周報 | 中國大模型「春節檔」打響!智譜周漲超138%;鉅虧超230億!美團周內重挫超10%

一周財經日曆 | 港美股迎「春節+總統日」雙假期!萬億零售巨頭沃爾瑪將發財報

一周IPO | 賺錢效應持續火熱!年內24只上市新股「0」破發;「圖模融合第一股」海致科技首日飆漲逾242%

從軟件到房地產,美國多板塊陷入AI恐慌拋售潮

Meta計劃為智能眼鏡添加人臉識別技術

危機四伏,市場卻似乎毫不在意

財報前瞻 | 英偉達Q4財報放榜在即!高盛、瑞銀預計將大超預期,兩大關鍵催化將帶來意外驚喜?