熱門資訊> 正文

知乎2023年報:漲不了的股價,抓不住的AI

2024-03-27 10:05

- 知乎-W(02390.HK) 0

- 知乎(ZH) 0

- 職業教育(CECO) 0

文|略大參考 楊知潮

編輯|原 野

影響一家30億市值上市公司的股價,需要多少錢?10億?5億?

可能只需要幾千塊。

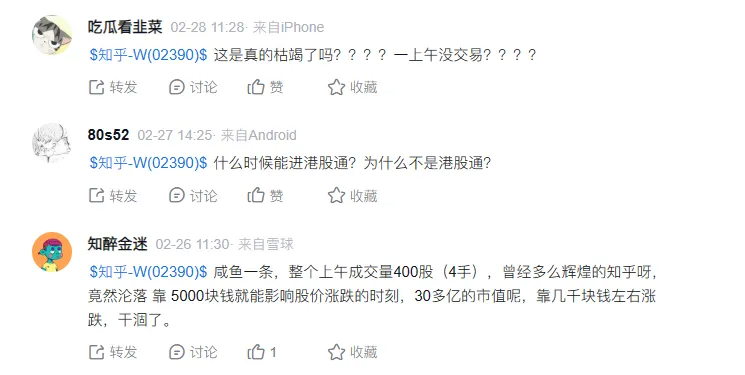

2月份,知乎港股交易量迎來一陣低點。26日,有雪球股民發現:「整個上午成交量400股,(這是)5000塊錢就能影響股價漲跌的時刻。」

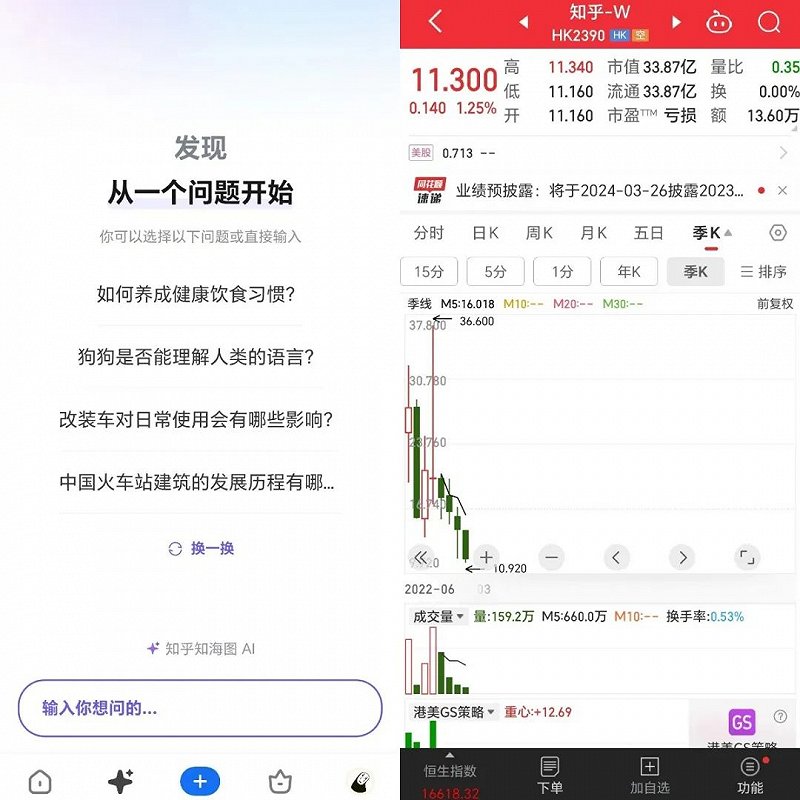

進入3月,知乎交易量仍然不理想。截至財報發佈的3月26日收盤,知乎港股交易量只有12100股:30億市值,每天交易量13萬港元,換手率不到萬分之一。

股價方面,知乎在2023年里持續下跌至今。截至3月26日收盤,知乎港股股價已經從2023年年初的36元跌到11.3元。枯竭的交易量,低迷的股價,都是危險的訊號。

知乎的業績倒是沒那麼差。

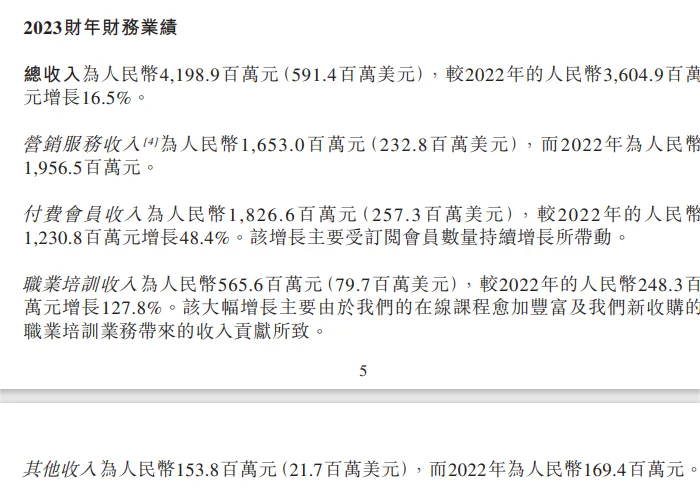

2023年財報顯示,知乎年收入同比增長16.5%,且虧損持續收窄。其中,四季度虧損同比減少超4成,調整后淨虧損首次少於1億元。但也是在2023年里,知乎的股價跌去了約一半。

或許比虧損更可怕的,是看不到希望。

01 放緩的業績

2023年的知乎,已經露出了收縮的態勢。

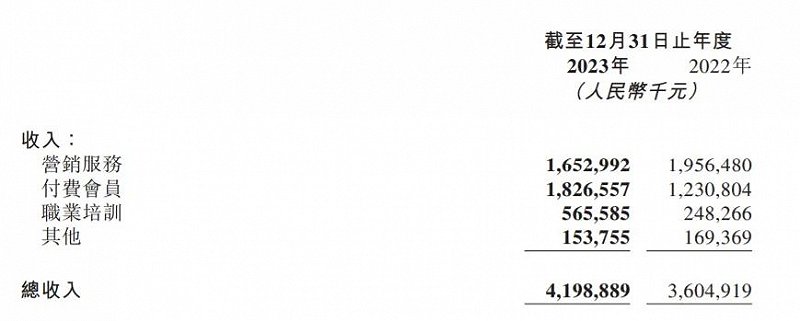

整個2023年,知乎收入為41.98億,同比增長16.5%,相比前一年的增速有所下滑。

從收入結構來看,目前知乎的商業化有三駕馬車:廣告、被譽為「故事會」的付費會員收入、以及職業教育。

其中,付費會員收入達到18.26億元,同比增長48.4%,已經超過了廣告,是知乎最大的收入來源。從收入這一維度來看,知乎已經變成了「小説網站」。

職業培訓收入也達到了5.65億元,同比增長127.8%。從2021年開始,知乎不斷收購職業教育公司,包括會計培訓平臺品職教育,留學培訓機構趴趴教育、教師考試平臺「一起考教師」等。此外還自己推出了成人教育APP「知學堂」、「產品練習生」等。隨着收購和自身網課的佈局,該部分業務的收入從無到有迅速增長。

不過在內容平臺最核心的廣告收入上,知乎出現了負增長,由19.56億元下滑至16.53億元。

這與互聯網廣告的大環境非常不相符。2023年的互聯網廣告市場處於復甦之中。騰訊、百度、快手、B站等互聯網公司的廣告收入均實現不錯的增長。比如百度在線營銷收入增長了8.06%、快手增長了23%、B站增長了27%。

在同行集體大增長的情況下,知乎廣告收入的下滑。這隻能説明這一平臺的價值愈發不被廣告主認可。

會員訂閲的增速也在下滑。進入四季度,知乎的收入增速減慢,增速下降至2.2%。下滑的主要是付費會員收入,僅增長13.3%。作為知乎目前最主要的增長引擎,付費會員的降速,對知乎整體的成長性來説是一個負面訊號。

不過四季度知乎的虧損也在收窄。四季度淨虧損同比收窄42.6%,調整后淨虧損為0.91億元,收窄31.9%,這是上市以來首次調整后淨虧損低於1億元。全年淨虧損為8.39億元,同比收窄46.8%。

目前看來,知乎距離盈虧平衡近了一步。這歸功於整個2023年,知乎的投入呈現一定的收縮趨勢,一般及行政開支減少了26%。營銷費用只增加了1840萬元,研發開支只增加2010萬元,增速均小於收入增速。

收縮使得知乎的虧損大幅度減小,但也意味着可能性的減少。

02 枯竭的交易

理論上,知乎可以把自己買下來兩次。

截至2023年12月31日,流動資產總值達到了9億美元,然而市值卻只有4.27億。作為「雙重主要上市第一股」,知乎回港股一年多,股價也跌了一年。目前市值只有2022年底登陸港股時的一半,相比去年2月的股價最高點只剩下不到三分之一。

與市值一起枯竭的,還有知乎的交易量。

今年2月,知乎港股股價陷入了一陣交易低迷。在雪球社區上,有股民表示:「一上午沒交易?」

交易量的枯竭不都怪知乎自己,微博、BOSS直聘等港股互聯網企業的交易量也不理想。這多少與大環境有關。但在美股市場,知乎的交易熱度就顯得有些許「獨特」了。以財報發佈前一天的3月25日為例,當天收盤,知乎成交量為135.21萬股,換手率僅為0.23%。

——不用和特斯拉等頂級股票相比,就是和高管、主播接連入獄的鬥魚相比,知乎的交易活躍度也偏低了。3月25日,鬥魚的美股換手率達到了0.47%。值得一提的是,鬥魚不久前宣佈合股,跌到0.7美元的知乎,也極有可能做出相同的選擇。

知乎股價持續下跌的背后,是虧損,是收入增長的降速。但歸根結底,是看不到希望。

直到2024年的今天,知乎仍然沒有找到屬於自己的強力現金奶牛,依然依賴廣告等傳統變現手段。而用户的增長也走到了盡頭:截至2023年四季度,知乎的月活從去年同期的1.01億下滑至0.99億。

會員訂閲收入雖然持續增長,但該業務與知乎專業、嚴肅的社區生態並不相符,各種「故事會」的頻繁曝光,還會破壞知乎原有的內容生態。並且,隨着用户數見頂,該項收入也可能迎來天花板。職業教育雖然處在風口,但目前創造的收入仍然有限。

錢沒賺到多少的同時,知乎還面臨內容質量下滑的問題。曾經專業的社區生態和內容風格,正在一次次改版中被磨平,取而代之的,是日漸娛樂化的社區熱榜和信息流推送。

不過好在,上帝還給知乎留了一扇窗:AI。

03 蹭不上的AI

知乎年報發佈幾天前,一款AI產品引爆了市場:Kimi。

這款由AI初創公司月之暗面推出的大模型應用,在3月18日宣佈支持200萬字長文輸入。突破性的進展讓Kimi迅速大火,還登上了國內手機APP下載榜前三。

在3月20日左右,一大批Kimi概念股暴漲,各種看起來與Kimi聯繫並不緊密的企業接連漲停,比如網文企業掌閲科技,A站的第二大股東中文在線、節目製作公司中廣天擇等。

但知乎並沒有蹭到這波熱度,3月20日收盤,知乎港股股價還小跌了1.2%。

有點奇怪,畢竟其實知乎也算是「Kimi概念股」。Kimi中的大量內容都來自知乎,即知乎平臺是Kimi的主要訓練語料來源之一。

不光是Kimi這次熱度知乎沒有蹭到,整個2023年,知乎的股價都沒有沾到AI太多的光。2023年年初,ChatGPT在資本市場大火,相關概念股大漲。知乎也一度漲了51.4%,憑藉着GPT的東風,知乎也創下了股價歷史新高。畢竟知乎擁有龐大的內容資源,這是大模型極好的訓練素材。

但此后,大模型似乎與知乎脱鈎了。即便知乎於4月推出了自己的大模型「知海圖AI」,也只是讓知乎股價短暫上漲了一下。

在3月20日,知乎發佈了「發現·AI搜索」功能。該功能有些類似ChatGPT,用户可以在頁面中通過AI搜索,獲取生成式的答案,也能檢索知乎平臺本身的內容。不過該功能的推出也未能帶來股價的大漲。

其實知乎在AI領域的價值, 有一個對標的對象:美國「貼吧」Reddit。

對訓練決定智能程度的大模型來説,內容是極其寶貴的資源。不久前,谷歌還曾與Reddit達成合作,購買Reddit的數據作為訓練資源,價格高達每年6000萬美元——這種實打實的收入如果能落到知乎身上,將有效提振知乎的價值。

Reddit的市值也非常高。3月21日,Reddit成功上市,估值高達50億美元,並且上市后股價不斷上漲,目前已經達到95億美元。

Reddit在商業化的業績情況也非常糟糕,2023年收入僅為8億美元,且長期處在虧損狀態。能夠獲得如此高的估值,當然與其內容在AI時代的價值密不可分。

這或許能給眼下的知乎帶來希望。年收入只比Reddit少2億多美元的知乎,市值卻不到Reddit的二十分之一。在各項收入增長已經放緩的當下,知乎的突破,或許只能靠AI這個故事了。

聲明:本文內容僅代表該投稿文章作者觀點,不代表藍鯨號立場。 未經授權不得隨意轉載,藍鯨號保留追究相應責任的權利