熱門資訊> 正文

要降本、要盈利、但更渴求增長——騰訊2023財報分析

2024-03-22 14:14

- 網易-S(09999.HK) 0

- 網易(NTES) 0

- 金克地產(KIM) 0

回顧騰訊過去一年的表現,鵝廠似乎在每個階段給出的反饋都挺讓股東感到「平淡」的,沒有拿出什麼特別亮眼的成果。但每當來到年終總結時,你總會發現騰訊還是能賺錢,有增長動力的。

3月20日,騰訊控股(00700.HK)發佈了截至2023年12月31日止的四季度業績報告及全年業績報告。2023年全年,騰訊實現營業收入達到6090億元,同比增長10%,實現毛利2931億元,同比增長23%;實現經營溢利1600億元,同比增長44%,實現歸屬於股東的淨利潤為1152.16億元,同比下降39%,實現經調整后淨利為1577億元,同比增長36%。

從業務分佈來看,遊戲依舊是佔騰訊收入大頭的核心業務,也是騰訊最賺錢的業務。但從增長活力來看,金融科技業務和廣告收入業務的增長動力是最強的,遊戲相較之下就略顯頹勢。不過隨着《地下城與勇士手遊》的版號過關,公司對遊戲業在2024年的增長充滿信心。

值得一提的是,騰訊在財報中發佈了大手筆的股份回購計劃,預計2024年的股份回購金額將較2023年翻倍,實現千億以上的股份回購計劃,或對股價形成有力支撐。

儘管騰訊的財報表現遠沒有騰訊畫的千億回購、遊戲業務回暖的大餅好看,但信息量與含金量依舊十足。結合財報數據,看看騰訊過去一年的業務表現究竟如何,而未來一年,騰訊畫的餅又能帶來怎樣的機會?

增值服務:遊戲業務表現平平,24年改善預期出爐

先從騰訊的核心業務——增值業務談起。全年來看,騰訊遊戲業務是最符合「不及預期」這一評語的。儘管全年視角下游戲業務依舊維持了增長趨勢,但核心遊戲的收入下滑和新遊戲佈局的不及預期,都讓投資者對騰訊遊戲的未來產生擔憂。而這樣的情況絕非從2023年纔開始的。

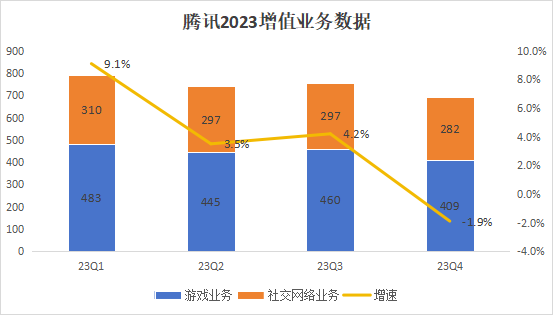

具體來看,包含遊戲收入在內的增值業務全年收入達到2984億,佔總營收比重過半,同比去年增長3.8%。細分來看,全年僅有一季度表現亮眼,實現了9.1%的增長,二、三季度表現平平,而四季度則重回到了負增長區間中,單季增速同比下滑1.9%。

(數據來源:公司財報)

拆分來看,除遊戲業務外的增值服務收入為1185億元,較去年同期微增1.6%,網絡遊戲業務則實現了1797億元的收入,佔收入比重接近三成,較去年同期增長4.95%。值得一提的是。從國內/國際業務的角度劃分來看,公司國內遊戲業務在2023年的增長僅有2%,但國際遊戲業務的收入增速則有14%。

分遊戲業務來看,公司在財報中點名了數款遊戲為其帶來的增長效應,包括《VALORANT》、《PUBG MOBILE》、《NIKKE》、《Triple Match 3D》對國際遊戲業務帶來的收入貢獻,以及《暗區突圍》和《金剷剷之戰》對國內遊戲業務的支撐。但同時,公司也指出部分的收入增長被《和平精英》的較弱貢獻抵消。

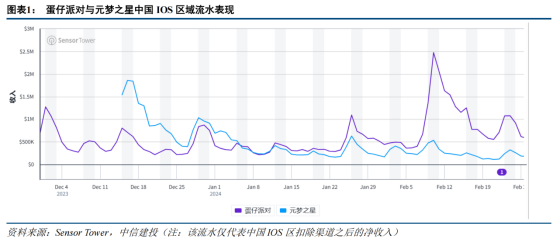

而在財報沒有提及的環節,公司於2023年12月上線了名為《元夢之星》的派對遊戲,其目的顯然是爲了對標網易(09999.HK)的《蛋仔派對》,而在過去數個月中,騰訊對《元夢之星》投入的宣發也可以説肉眼可見。但從成果上來看,《元夢之星》似乎並沒有如願以償地成為新的收入流水支柱。

回顧騰訊的「發家史」,騰訊在遊戲業務領域本應是非常擅長「后來居上」的。但在進入手遊時代后,騰訊在新品遊戲方面的表現一直都很難説令人滿意。「模仿」「吃老本」的評價若還能跑出增長,實現反超倒也無妨,但在當前國內遊戲市場的環境下,想從一個已經完成玩家社區構築的遊戲中分蛋糕似乎變得越來越難,《元夢之星》之於《蛋仔派對》如此,自家的《英雄聯盟移動端》對於《王者榮耀》亦是如此。

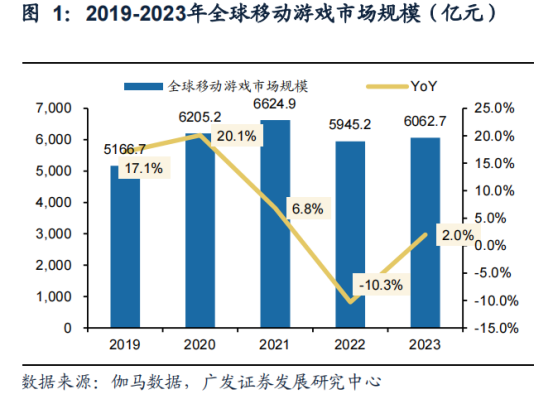

根據伽馬數據給出的全球移動遊戲市場規模來看,2023年的移動遊戲重新迴歸了增長區間,但增速規模並不算高,而考慮到海外新興市場的存在,這份增量中有多少來自中國市場比較耐人尋味。國內手機遊戲市場空間或許已經接近紅海,存量競爭的背景下,新遊戲的處境或許會越來越難。

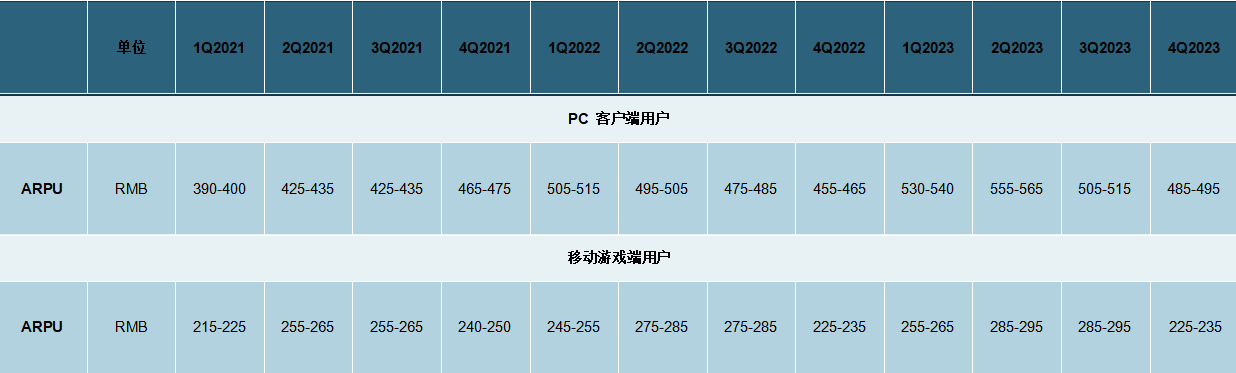

根據騰訊官網給出的數據來看,截至2023年4季度,公司PC端遊戲用户的ARPU為485元-495元人民幣,全年較2022年有明顯提升。而移動端遊戲的ARPU則整體偏向震盪,或與小程序遊戲走量,降低客單價收入的原因有關。儘管端遊體量無法和手遊端相提並論,但或許2023年公司遊戲業務的主要收入增長,與端遊的APRU爬升有所關聯。

(數據來源:公司財報)

不過就2024年來説,騰訊手遊端還算有《地下城與勇士手遊》、《代號破曉》、《極品飛車》、《海賊王》等一系列令人期待的新作在,從遊戲品類上也算是當前手遊市場稍有空缺的賽道。根據公司管理層在電話會議上給出的預告,預計《地下城與勇士手遊》上線的2024年二季度,將是公司遊戲業務改善的關鍵時點。

(數據來源:公司財報)

廣告業務:視頻號生態漸起,小遊戲分成效果或超預期

2023年,騰訊廣告業務實現收入達到1014.82億元,同比增長22.7%。單看四季度的話,公司廣告業務收入達到297.94億元,在高基數的背景下同樣維持了21%以上的增速,算是在騰訊眾多業務中顯著超出預期的板塊。

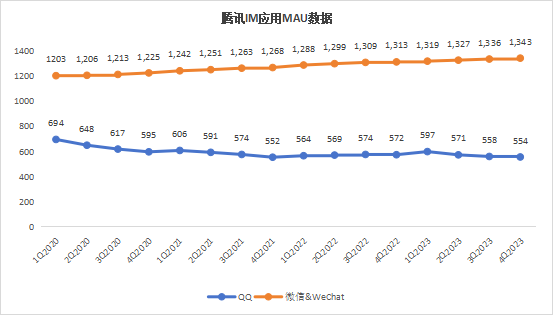

騰訊的流量池衆所周知,分別來自QQ和微信兩大固若金湯的IM產品。截至23Q4,QQ的MAU數額為5.54億人次,相較於年初的高數額回落明顯。而微信MAU則在年末達到了13.43億人次的新高,基本上已經達到了中國互聯網紅利的頂峰。這份幾乎滿溢的流量池,就是騰訊廣告業務的最有力支柱。

(數據來源:公司財報)

而對於騰訊來説,能夠實現廣告收入增長的商業形態,在這兩年也有了令人期待的增長點,即視頻號與小遊戲兩項業務板塊。根據Quest Mobile的數據,自2022年6以來微信視頻號的MAU就已經達到8億規模,和抖音、快手形成了競爭關係。

從四季度的數據來看,微信視頻號的廣告收入同比實現翻倍,網絡服務,醫療,消費品的廣告開支顯著增強。在視頻號廣告的增量效應下,騰訊的廣告業務有望維持在較高的增速。

然而若是想對標抖音與快手,那麼建立在視頻號基礎上的電商業務是必不可少的,而當前視頻號在這方面似乎還並未能形成有效的競爭。目前視頻號在廣告業務上的發展前景令人期待,但它能在電商業務上走多遠,現在似乎還沒有一個比較明確的結論。

而有關小程序遊戲方面,此前未將其與遊戲業務並列,其一是因為騰訊並未明確公佈小遊戲所帶來的收入,只是將其列為毛利率增長的主要來源,以及年度流水增長50%這一數據。而在廣告業務方面,小程序遊戲的主要變現手段之一便是遊戲過程中的廣告分成收入,這一部分或許會成為廣告業務增長的一大助力。

金科&企服業務:悶聲發財,穩步增長

金融科技及企業服務方面,2023年騰訊實現相關業務收入達到2038億元,同比增長15.1%,佔騰訊總收入比重達到33.4%,僅次於增值業務。從近幾年金科企服的收入情況來看,該業務已經成為騰訊業務矩陣中的又一根有力支柱。

具體來看,當前公佈的業績中並未明確區分該項業務中的細分收入,但可以得知的是金融科技服務得益於支付活動的增加以及理財服務的增長獲得了雙位數增加,企業服務收入也實現了雙位數增長,主要是得益於視頻號帶貨的技術服務收費以及雲服務費的穩步增長。

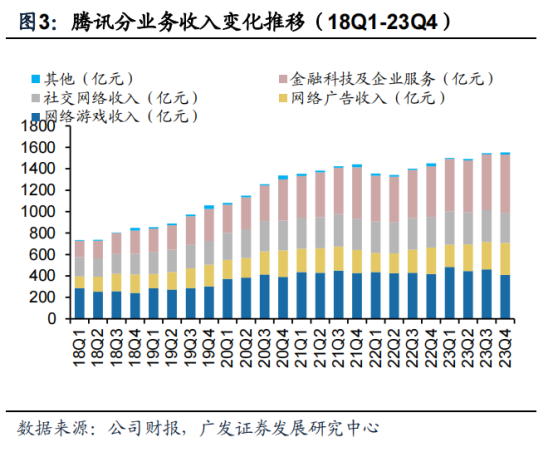

回顧騰訊2018年以來的業務收入變化,可以發現在遊戲、社交和廣告業務隨時間推移波動變化之時,公司的金融科技和企業服務收入是增長與佔比最為穩定的一塊,逐年持續提升在收入中的佔比。從這種意義上來看,金融科技和企業服務業務纔是屬於騰訊最穩健的「壓艙石」。

而另一方面來説,隨着AI大模型時代的到來,分類歸於企業服務領域的混元大模型或許會成為騰訊收入中的下一個增長點。騰訊於去年9月發佈了混元大模型,如今正在探索落地的方向。對於騰訊來説,無論是向C端發展還是向B端發展,騰訊都有充足的流量資源與客户來收集使用反饋。

有關盈利:比起賺錢,或許增長更為重要

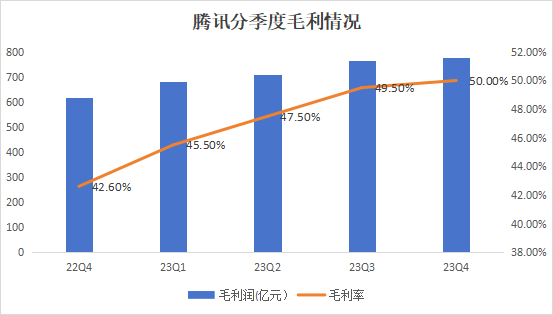

最后來聊一聊騰訊的「賺錢能力」。截至2023年末,騰訊實現了2391億元人民幣的年度毛利,較去年同期增長了23%,毛利率提升了5pct至48%,細分到各項業務上則均有提升。拆分來看,從2023年一季度開始公司毛利率的回升就非常明顯了。在營業成本基本持平去年的背景下,可以看出公司在提升收入及控費方面均有成效。

(數據來源:公司財報)

根據公司財報給出的解釋來看,毛利率的增長主要是因為部分高毛利的業務在本年度佔比提升,替代了部分低毛利的業務。其中,小遊戲作為遊戲業務的代表被財報與電話會議提及,而包括騰訊雲、視頻號帶貨技術服務費等成本較低的業務擴張,也是騰訊毛利率提升的手段。

費用方面,公司銷售開支與一般行政開支分別為342億元、1035億元。其中銷售開支較去年同期增長了17%,主要是爲了支持新內容發佈和加大推廣廣告力度。值得一提的是,僅四季度的營銷開支就達到了109.7億元,環比增長了39%,預計與《元夢之星》的大力宣發密切相關;而行政開支下降了3%,主要是由於僱員成本的減少所致。

從淨利潤來看,公司股東年度應占溢利為1152億元,較去年同期下降39%。而非國際財務報告準則下,公司權益持有人應占盈利為1576.88億元,同比增長36%。在整體經濟下行的環境中,騰訊作為互聯網的龍頭企業,依舊維持着較好的盈利增速。

對於其他企業來説,這樣的增速或許是值得誇讚的表現。但對於騰訊的股東來説,維持這樣的增長效應或許只是「應盡之事」。從其CEO馬化騰在年會上的發言,能夠感受到一種對於增長的焦慮在內,因此騰訊不可能將利潤的增長持續地寄希望於降本增效,而是更傾向於通過新遊戲、視頻號、電商以及金融服務去打開增長的空間。

從騰訊的千億回購計劃來看,騰訊管理層對2024年的業績應當是有信心的。而從估值來看,自2021年以來騰訊的自高點回落超過了50%,其間既有股東減持、大環境向下的因素,但與騰訊近年來的增長乏力同樣有關。隨着大手筆的回購和業績的趨勢,騰訊的市場估值或許在2024年會有不小的起色。

展望2024年,騰訊在遊戲業務上有《地下城與勇士手遊》這張畫了多年的大餅,但在當前手遊市場的環境中,能取得怎樣的成果其實筆者並不算很樂觀。而在視頻號領域,如何提高其變現效應在筆者看來將是今年比較重要的挑戰。2024年的半年報窗口對於騰訊而言或許會比往年更關鍵,無論是對其股票估值而言,還是對其公司戰略而言均是如此。

推薦文章

華盛早報 | 非農數據大超預期!首次降息或延至7月;AI恐慌交易蔓延至房地產服務板塊, CBRE暴跌12%;智譜發佈新模型

美股機會日報 | 經濟數據強勁!美國1月非農就業大超預期,納指期貨漲至0.6%;AI應用股業績超預期,Shopify漲超10%

資金覆盤 | 北水淨買入港股超48億港元,逾7億港元搶籌騰訊

華盛早報 | 「AI威脅」波及華爾街!財富管理公司全線暴跌;豆包官宣「參戰」!春節AI紅包戰愈演愈烈

美股機會日報 | 科技巨頭迎利好?特朗普政府擬結構性豁免芯片關税;臺積電1月銷售額創歷史新高,盤前股價漲近3%

一圖看懂 | 淨利大增60.7%!中芯國際Q4營收24.9億美元,同比增長12.8%

美股機會日報 | 市場風格趨變?美銀稱接下來是小盤股的天下;金價重回5000美元上方,貴金屬板塊盤前齊升

高盛預計英偉達Q4營收達673億美元 給出250美元目標股價