原創精選> 正文

財報前瞻 | 美團Q4盈利料同比大增250%!外賣及核心業務仍受大行認可

2024-03-21 11:11

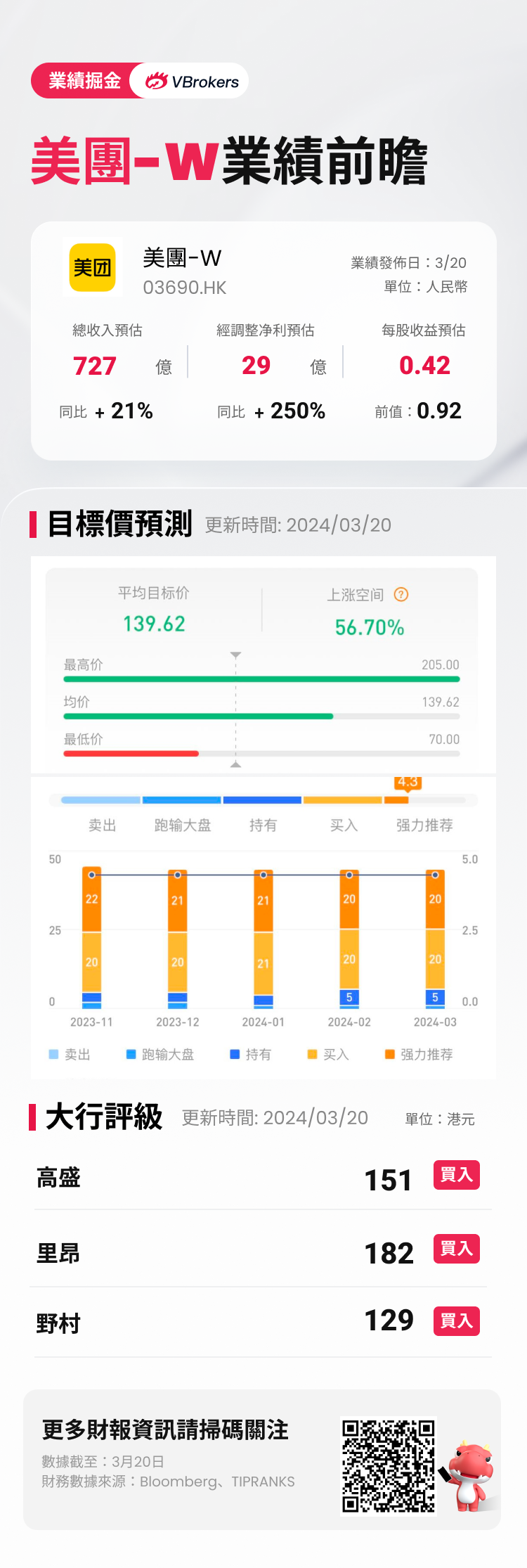

美團 $03690.HK 將於3月22日(周五)港股收盤后公佈第四季度業績。據彭博分析師預期,美團Q4營收為727億元人民幣,同比增長21%;調整后淨利潤為29億元人民幣,同比增加250%。近期共有20位分析師給出「買入」及以上評級,平均目標價格139.62港元。

24年內美團股價低位反彈逾40%!

自2024年初,美團股價一路向下,曾低見61.1港元。在2月初迎來反彈,並連續走高。截至周三收盤,美團股價較年內低點反彈40%,年內累升逾8%,最新報收88.8港元。

業務繼續增長,外賣及核心業務表現仍受到大行認可

聚焦本次財報,分業務來看,國海證券預計,核心本地商業營收544 億元;閃購業務預計營收48億元;到店酒旅業務預計營收113 億元;新業務預計營收183 億元。

摩根士丹利預測,美團日均餐飲外賣交易單量料同比增長24%至5700萬,收入同比增長18%至381億元人民幣,經營溢利按年升12%至46億元人民幣,受每單均價下降及疲軟宏觀經濟導致補貼增加影響。到店、酒店及旅遊業務方面,料收入按年升56%至115億元人民幣,經營溢利按年升10%至32億元人民幣。

交銀國際認為,美團在2月初宣佈組織架構調整,集中到店到家兩個核心業務資源,以實現流量和商户資源加速互通,而創始人繼續把控創新方向,證明了管理層在保持業務穩健發展的基礎上的技術創新戰略繼續堅定。

該行認為:

1)美團用户粘性高,仍是商户重點投入平臺之一,抖音以爆款流量為主,其本地生活業務對公司整體盈利貢獻較小;

2)外賣行業格局穩定,變現能力提升可抵消平均訂單價值下降帶來的影響,其他公司仍在加大布局即時零售,但短期起量難度大,進入門檻高。對比全行業,美團仍是即時配送行業經營效益最高的公司;

3)新業務對估值提振有限,在業務逐漸減虧預期下,聚焦核心業務增長以判斷美團價值。

里昂發表報告指,美團去年第四季業績可能面臨更大的利潤率壓力。雖然面臨宏觀環境挑戰,該行仍預計總營收將保持20.6%的健康增長,達到725億元人民幣。經調整EBIT可能增長至25億元人民幣,因更高的補貼和短視頻及直播促銷,導致食品外賣和店內利潤率按年下降。該行將目標價從205元下調至182元,維持「買入」評級。

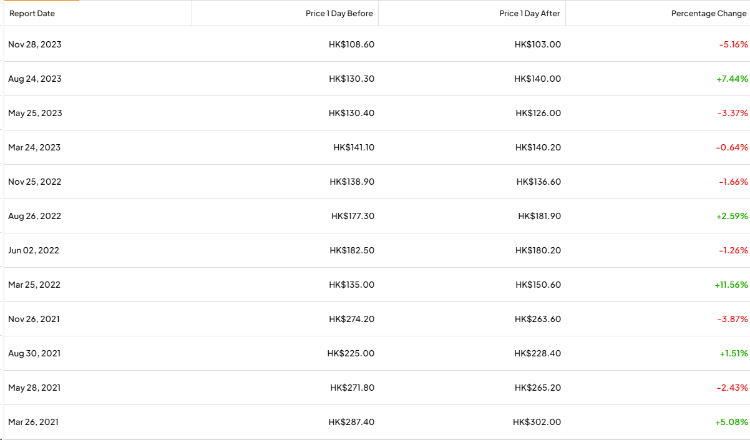

據TipRanks數據顯示,回顧過去12個季度,美團業績公佈后的股價變動平均為±3.88%。

風險提示: 投資涉及風險,證券價格可升亦可跌,更可變得毫無價值。投資未必一定能夠賺取利潤,反而可能會招致損失。過往業績並不代表將來的表現。在作出任何投資決定之前,投資者須評估本身的財政狀況、投資目標、經驗、承受風險的能力及瞭解有關產品之性質及風險。個別投資產品的性質及風險詳情,請細閲相關銷售文件,以瞭解更多資料。倘有任何疑問,應徵詢獨立的專業意見。

推薦文章

美股機會日報 | 戰火重燃?伊朗向美軍艦開火,布油一度飆漲5%;全球存儲狂飆!希捷科技盤前漲近4%,閃迪漲超2%

海灣局勢疲勞老加劇,財報成市場焦點

港股異動 | 光通信股大漲,曦智科技-P漲超11%,劍橋科技漲超10%,長飛光纖光纜漲超5%

高盛上調MiniMax評級至買入 稱收入穩健且股價回調帶來良好風險回報

一周財經日曆 | 美聯儲內部罕見分歧!大小非農震撼來襲,能否提升降息預期?Palantir、AMD、Lumentum財報輪番登場

一文讀懂巴菲特股東大會!拒絕盲目跟風佈局AI,3970億美元現金儲備再創新高,深度偽造巴菲特警示AI風險

美股機會日報 | 太意外!美官員突然宣佈:敵對行動已結束;五角大樓與谷歌、英偉達、SpaceX等簽署協議!

港股周報 | 4月收官!北水大買港股超565億港元,科指漲近5%;績優股狂飆!龍蟠科技周漲超17%